| 报告类型 | 纸介版 | PDF Email版 | PDF 光盘版 | 两种版本价格 |

| 价格 | 9000 | 11000 | | |

| 优惠价 | | | | |

| English | | | | |

| 报告页数 | 210页 | 图表数 | 139个 | |

报告目录

查看简介

第一章 IC卡及其相关知识

1.1 IC卡定义

1.2IC卡分类

1.3无线射频识别技术RFID

1.4 IC卡安全机制综述

1.5 IC卡国际标准

1.5.1 接触式IC卡标准ISO

1.5.2 非接触式IC卡标准

1.6 金卡工程

1.7 IC卡质量监督检验机构

1.8 全球IC卡联盟

1.8.1 亚太地区IC卡协会(APSCA)

1.8.2 欧洲IC卡行业协会(EuroSmart)

1.8.3欧洲SIM卡联盟机构(Radicchio)

1.8.4 美国IC卡联盟(SCA)

第二章EMV磁卡转智能卡发展现况

2.1 EMV标准

2.2 国际EMV迁移的背景及现状

2.2.1 国际EMV迁移的背景

2.2.2 EMV迁移方式

2.2.3 国际EMV迁移现状

2.3 中国EMV迁移背景、标准与计划

2.4 中国银行卡EMV迁移现状

2.4.1 中国建成EMV国际授权检测实验室

2.4.2 银联全面启动EMV迁移

2.4.3 工商银行智能卡研发与EMV迁移

2.4.4 农业银行改造系统迎战EMV迁移

2.4.5 中国银行的EMV迁移策略

2.4.6 建设银行IC卡发行与EMV迁移思路

2.4.7 中国首个试点EMV迁移城市―上海

2.4.8 北京EMV迁移试点工作启动

第三章 IC卡市场状况与发展

3.1 全球IC卡市场现状与前景

3.2 中国IC卡市场现状与发展

3.2.1 中国IC卡市场整体出货情况与发展

3.2.2 中国IC卡市场存在的问题和应用领域展望

3.3 中国电信IC卡市场现状与前景

3.3.1 移动电话卡市场

3.3.2国内企业在中国移动电话卡的市占率不断增长速度

3.3.3 USIM卡将成为新的市场亮点

3.3.4 衰退中的公用电话IC卡

3.3.5 小灵通机卡分离―PIM卡市场

3.4 中国非电信IC卡市场现状与前景

3.4.1 第二代身份证

3.4.2 交通卡

3.4.3 社保卡

3.4.4 教育领域IC卡的发展

3.4.5 税控卡与税控机

3.4.6 其它应用领域

3.5 中国IC卡行业竞争格局

3.5.1中国IC卡行业发展状况

3.5.2 中国IC卡价格趋势

3.5.3 中国IC卡市场销售管道

3.5.4 中国智能卡十强企业

第四章IC卡上游产业研究

4.1 IC卡发行流程

4.2 IC卡产业链简介

4.3 IC卡上游芯片产业格局

4.4 国际IC卡上游厂家研究

4.4.1 英飞凌

4.4.2 ATMEL

4.4.3 三星

4.4.4 意法半导体

4.4.5 瑞萨

4.4.6 NXP(恩智浦半导体)

第五章 中国IC卡芯片厂商研究

5.1 大唐微电子技术公司

5.1.1 公司介绍

5.1.2 财务业绩

5.1.3大唐微电子IC产品领域

5.2 上海复旦微电子股份公司

5.2.1 公司介绍

5.2.2 公司发展历程

5.2.3 财务状况

5.3 上海华虹集团有限公司

5.3.1 公司介绍

5.3.2 上海华虹计通智能卡系统有限公司

5.3.3 上海华虹NEC电子有限责任公司

5.3.4 上海华虹集成电路有限责任公司

5.3.5 北京华虹集成电路有限责任公司

5.4 同方微电子

5.4.1 公司介绍

5.4.2 近期经营概述

5.5 上海贝岭

5.5.1 公司介绍

5.5.2 经营情况

5.5.3 上海贝岭客户群

5.6 北京中电华大电子

5.6.1 公司介绍

5.6.2 近期财务资料

5.6.3 各应用领域智能卡产品情况

5.6.4 三大战略部署

第六章 中国IC卡制卡厂商研究

6.1 金雅拓

6.1.1 公司简介

6.1.2 营收情况

6.1.3 相关中国合资公司

6.2 握奇数据

6.2.1 公司简介

6.2.2 营收情况

6.2.3 海外布局

6.2.4 握奇主要客户一览

6.2.5 产品应用项目

6.3 天津杰普智能卡

6.3.1公司简介

6.3.2 产品情况

6.3.3 公司客户

6.4 金邦达宝嘉集团有限公司

6.4.1 公司简介

6.4.2 客户关系

6.4.3 合作伙伴

6.5 精工伟达科技(深圳)有限公司

6.5.1 公司简介

6.5.2 合作伙伴

6.5.3 客户关系

6.6 北京航天智通科技有限公司

6.6.1 公司简介

6.6.2 产品简介

6.6.3 合作伙伴

6.7 中山市达华智慧科技有限公司

6.7.1 公司介绍

6.7.2 产品情况

6.8 深圳明华澳汉科技

6.8.1 公司简介

6.8.2 生产规模

6.8.3 竞争优势

6.8.4 财务状况

6.8.5 合作伙伴

6.9 上海索立克智能卡有限公司

6.9.1 公司简介

6.9.2 生产条件

6.10 上海飞乐音响股份有限公司

6.10.1 公司简介

6.10.2 财务状况

6.10.3上海长丰智慧卡有限公司

6.10.4 上海浦江智能卡系统有限公司

6.10.5 产品简介

6.11 上海中卡集团

6.12 深圳市清华茂物信息技术有限公司

6.12.1 公司简介

6.12.2 制卡分公司

6.12.3 产品介绍

6.13 珠海东信和平智能卡股份有限公司

6.13.1 公司简介

6.13.2产品情况

6.13.3 海外市场

6.13.4 经营情况

6.14 航天信息股份有限公司

6.14.1 公司简介

6.14.2 承担专案

6.14.3 生产基地

6.14.4 经营情况

6.15 中电智能卡公司

6.15.1 公司简介

6.15.2 产品情况

6.16 武汉天喻信息

6.17 深圳市宏卡科技

6.17.1公司简介

6.17.2客户

6.17.3 合作伙伴

第七章 中国IC卡系统解决方案及相关软件厂商研究

7.1 北京飞天诚信科技有限公司

7.1.1 公司简介

7.1.2 国内市场客户

7.1.3 海外市场开拓

7.2 深圳华深达实智能科技有限公司

7.2.1 公司简介

7.2.2 公司资质:

7.3 福建新大陆计算机股份有限公司

7.3.1 公司简介

7.3.2 经营状况

7.4 广东德生科技有限公司

7.4.1 公司简介

7.4.2 生产规模

7.4.3 各应用产品经营情况

7.4.4 产品简介

7.4.5 合作伙伴

7.5 北京东方英卡数字信息技术有限公司

7.5.1 公司简介

7.5.2 主要客户

7.6 北京硕良信息技术有限公司

7.6.1 公司简介

7.6.2 合作伙伴

7.7大连恒基电子技术有限公司

7.7.1 公司简介

7.7.2 产品介绍

7.8 江苏恒宝股份有限公司

7.8.1 公司简介

7.8.2 生产能力

7.8.3主营业务分析

7.8.3 主要客户

7.9 海南太平洋智慧技术有限公司

第八章 中国IC卡读写设备厂商研究

8.1 芙蓉电子

8.1.1 公司介绍

8.1.2 产品情况

8.2 北京昌贸技术有限公司

8.2.1 公司介绍

8.2.2 产品情况

8.3 福建联迪商用设备有限公司

8.3.1 产品情况

8.4 深圳华视

8.4.1 产品情况

第九章 中国IC卡片材/印刷等厂商

9.1 江苏华信塑业发展有限公司

9.1.1 公司简介

9.1.2 产品情况

9.1.3 公司发展情况

9.2 陕西中财科技企业集团有限公司

9.3 伊诺尔集团

9.3.1上海伊诺尔信息技术有限公司

9.3.2 上海伊利时印刷有限公司

9.4 郑州万光智慧卡科技有限公司

9.4.1 公司介绍

9.4.2 产品情况

9.4.3 工厂情况

图目录

图1-1 接触式CPU卡芯片结构图

图1-2 IC卡分类

图2-1 2004年底-2007年年底全球EMV卡累计发卡量

图2-2 2004年底-2007年底全球EMV受理终端累计数量

图2-3 持卡人在使用支付卡时最关注三大数据安全问题

图2-4 EMV终端的认知度和使用率的关系

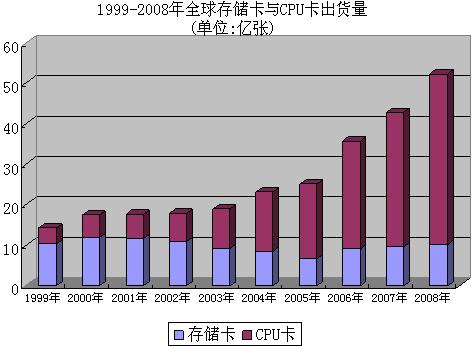

图3-1 1999-2008年全球各类IC卡出货量

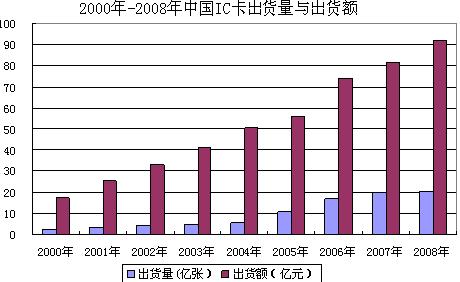

图3-2 2000年-2008年中国IC卡出货量与出货额

图3-3 2007年中国IC卡产品销售收入分配图

图3-4 2007年中国各类应用IC卡市场份额

图3-5 2008年中国各类应用IC卡市场份额预测图

图3-6 2001年-2007年中国移动电话卡的发行量

图3-7 2004-2007年中国移动电话卡国内外企业市场占有率

图3-8 2006-2010年中国3G手机用户数

图3-9 2001-2007年中国公用电话卡发行量

图3-10 2004-2008年中国二代身份证发行量

图3-11 2001-2007年中国交通IC卡发行量

图3-12 2001-2007年中国社会保障IC卡发行量

图3-13 2001-2007年中国教育领域IC卡发行量

图3-14 2007年IC卡出口金额与国内金额比例

图4-1 IC卡产业链

图4-2 2007年全球IC卡芯片厂商市场占有率排名

图4-3 2005-2010年全球IC卡用微控制器销售量

图4-4英飞凌全球业务领域

图4-5英飞凌通讯领域的实现方案

图4-6英飞凌各业务全球市场占有率及排名

图4-7英飞凌全球生产网络

图4-8 2003-2008年英飞凌净销售收入

图4-9 Atmel公司2003-2007年财务收入统计图

图4-10 2001和2007年Atmel四个事业部营业收入比例的对比图。

图4-11 2007年Atmel财务收入地理分配统计图及主要客户统计图

图4-12 2004-2008年上半年三星电子半导体事业部销售收入与利润

图4-13 意法半导体2007年第四季度和全年各细分市场净收入增幅

图4-14 意法半导体2008年第一季度净收入和毛利润

图4-15 意法半导体2008年第二季度净收入和毛利润

图4-16 意法半导体2008年第二季度各目标市场的净收入增幅

图4-17 意法半导体2008年上半年各产品部门的财务和营业资料

图4-18 意法半导体IC卡金融系统产品路线图

图4-19 意法半导体IC卡电子政务领域产品路线图

图4-20 意法半导体IC卡移动通讯SoC产品路线图

图4-21 意法半导体IC卡内容产品领域产品路线图

图4-22 瑞萨各应用领域MCU全球市场份额

图4-23 瑞萨全球智能卡生产网络

图4-24 瑞萨中国安全MCU事业的目标

图4-25 瑞萨在中国的智能卡合作伙伴

图4-26 瑞萨智能卡产品技术规划图

图4-27 瑞萨移动通信用产品

图4-28 瑞萨金融ID卡用产品

图4-29 瑞萨双模/非接触产品规划图

图4-30 2005年-2007年NXP销售额

图4-31 2005年-2007年NXP销售额各部门比例

图5-1 2004-2008年上半年大唐微电子销售收入/毛利润

图5-2 2004-2008年上半年复旦微电子销售收入与毛利率

图5-3 2005-2008年上半年同方微电子股份公司营业收入与净利润

图5-4 2004-2008年上半年上海贝岭主营业务收入与利润总额

图5-5 2007年上海贝岭主营业务及其经营状况

图6-1 2007年第三季度金雅拓各类应用产品收入及比重

图6-2 2007年第三季度金雅拓各地区收入及比重

图6-3 2006年Q3-2007年Q2金雅拓SIM卡产品ASP降幅

图6-4 金雅拓客户

图6-5 2003-2007年握奇数据销售收入

图6-6 2004-2007年握奇数据发卡量

图6-7北京航天智通公司开发智能交通系统框架图

图6-8北京航天智通公司合作伙伴

图6-9中山达华科技有限公司全国销售网络图

图6-10 2002-2008年上半年飞乐音响主营业务收入/利润

图6-11 2008年上半年飞乐音响主营业务收入/成本分配图

图6-12 2004-2007年上海长丰智能卡有限公司销售总利润

图6-13 2004-2007年上海浦江智能卡有限公司销售总利润

图6-14 上海中卡集团组织结构图

图6-15 2008年上海中卡集团产能

图6-16 珠海东信和平获得认证

图6-17 2008年上半年东信和平国内外销售收入统计

图6-18 2002-2008年上半年东信和平主营业务收入

图6-19 2006-2008年上半年东信和平销售总利润/净利润

图6-20 2004-2008年上半年航天信息主营收入及利润

图6-21 中电智能卡投资方结构

图6-22 中电智能卡公司封装IC卡产品

图6-23 中电智能卡公司模块封装主要产品

图6-24 深圳宏卡科技部分客户

图7-1 深圳华深达实智能科技有限公司产品

图7-2 深圳华深达实智能科技有限公司成功应用案例

图7-3 2002-2008年上半年新大陆计算机主营业务收入

图7-4 广东德生科技社保卡实现方案

图7-5 广东德生科技社保卡用户

图7-6 广东德生科技内成像证件卡样品

图7-7 江苏恒宝股份有限公司主营产品目录

图7-8 2007年江苏恒宝股份有限公司投资项目

图7-9 江苏恒宝股份有限公司主要客户

图8-1 北京芙蓉电子有限公司组织结构

图8-2 北京芙蓉电子有限公司产品

图8-3 北京昌茂技术有限公司产品

图8-4 深圳华视电子读写设备有限公司二代身份证解决方案

图8-5 深圳华视电子读写设备有限公司产品

图9-1 江苏华信塑业发展有限公司资质

图9-2上海伊诺尔公司产品

图9-3郑州万光智能卡科技有限公司产品

表目录

表2-1 EMV Level 1与EMV Level 2 认证规范内容

表2-2 各方应对 EMV 认证的措施

表2-3 2006年底全球各区域EMV迁移情况表

表2-4 2006年底欧洲部分国家EMV迁移情况的比较

表2-5 2004-2007年英国发行的银行卡诈骗损失细分

表2-6 2007年英国发行的银行卡诈骗国内/海外损失统计

表2-7 截止2007年3月亚太区各国家/地区三个梯队Visa EMV进展情况

表2-8 《中国金融集成电路(IC)卡规范》(V 2.0)之10部分内容

表3-1 2006-2008年全球各应用领域分类型IC卡出货量

表3-2 2007年全球各应用领域非接触IC卡出货量

表4-1 2008年上半年各季度三星电子内存营业收入及增长率

表4-2 瑞萨智能卡产品全球与中国累计发货量

表4-3 瑞萨提供给中国的智能卡项目产品

表5-1 大唐微电子概况

表5-2 大唐微电子在中国IC行业的业绩

表5-3 公司的IC卡发展历程

表5-4 大唐微电子IC卡产能情况

表5-5 大唐微电子IC卡行业地位

表5-6 大唐微电子IC卡产品及其类型

表5-7 华虹计通智能卡系统有限公司主要产品

表5-8 上海华虹集成电路有限责任公司主要产品介绍

表5-9 上海华虹集成电路有限责任公司产品区域代理

表5-10 北京华虹产品类型及其型号

表6-1 握奇数据主要产品及其应用项目列表

表6-2 精工伟达科技客户

表6-3 航天智通科技产品

表6-4 上海浦江智能卡系统公司年生产能力

表6-5 浦江客户部分名单

表6-6 2005-2007上半年飞乐音响“IC卡及相关软件开发和系统集成”业务收入与利润率

表6-7 深圳清华茂物产品

表6-8 2006年与2008年上半年东信和平主营业务收入及利润率按产品分类

表6-9 2008年上半年航天信息营业收入与毛利率按产品分类

表6-10 中电智能卡公司概况及产能

表7-1 2008年上半年新大陆计算机分产品主营业务收入与利润率

表7-2 2008年上半年新大陆计算机主营业务收入地区分配统计表

表7-3 德生科技IC卡产品所采用芯片厂商

表7-4 德生科技接触式IC卡产品所用芯片型号一览表

表7-5 德生科技感应式IC卡产品所用芯片型号一览表

表7-6 德生科技CPU卡产品规格一览表

表7-7 德生科技磁卡产品规格一览表

表7-8 东方英卡主要客户与对应产品

表7-9 2003-2007年上半年恒宝股份分产品主营业务收入和毛利率

报告简介

本报告重点对中国IC卡市场状况及发展进行了描述与分析预测,并详细研究了全球重要的6家IC卡芯片供应商以及近50家中国IC卡芯片、COS、卡封装厂商和IC卡相关设备厂商。

2007年全球SIM卡出货达到了26亿张,比2006年增长27%,其中支持3G的SIM卡已经占到了14%。根据SIM alliance预测,2008年SIM卡市场将突破30亿张大关。主要是因为发展中国家移动运营商的需求超过预期,全球最大的网络运营商中国移动在2007年前三季度订货超过2.8亿张,比上年同期增长60%。2007年全年中国出货量6.5亿张移动电话卡。2007年年增长率最大的印度,出货量从2006年的1.23亿张增长到2007年的1.94亿张,增长率为58%;第二位的拉丁美洲和第三位的中东和非洲的拉动作用也非常明显。

由上图可以看出,全球IC卡在总体出货量增长的同时,CPU卡所占的比重也在不断上升,而存储卡的出货量却在走下坡路,存储卡的出货量在2006年与2007年的上升是由于中国的第二代身份证换发项目和公交卡项目,2007年全年第二代身份证换发约3亿张;公交卡3000万张。据Euro smart预测,2008年CPU卡发卡量将达到42.05亿张。

根据中国信息产业商会智能卡专业委员会对中国IC卡市场出货量的统计,2005年中国IC卡市场出货量约10.80亿张,比2004年增长了91.8%,出货额增长了11.1%,为56.07亿元。2006年中国IC卡市场出货量约16.76亿张,比2005年增长了55.2%,出货额增长了32.4%,为74.26亿元。2007年中国IC卡市场出货量为19.93亿张,比2006年增长了19%,出货额为81.65亿元,出货额却只增长了9%。出货额增长低于出货量的增长主要是由于近年来中国IC卡市场竞争加剧,价格下滑,尤其是SIM卡的价格大幅下落造成的。

水清木华研究中心利用中国信息产业商会智能卡专业委员会的历史数据,运用时间序列法,并综合考虑信息产业部金卡工程对第二代身份证发放与银行卡EMV迁移的计划,以及2008年奥运会的举行等因素,对2008年中国IC卡出货量与出货额进行了估算与预测,2008年中国IC卡出货量将增长到20.2亿张,而出货额将达到92.1亿元。

目前在重要的IC卡市场,基本由芯片供应商英飞凌等6家国际半导体巨头主导。2007年,英飞凌位居全球IC卡芯片市场销售额第一名。接下来是恩智浦、三星、Atmel、瑞萨和ST Microelectronics,这6家厂商就占据了92.1%的市场份额。

2007与2008年中国IC卡市场发展的主要特点是对传统应用领域的不断加强,新的应用层出不穷。应用系统进入到新的升级换代阶段(社保CPU卡、非接触式CPU卡等等)。 中国IC卡企业的技术能力得到有效提升,自主研发的意识已深入企业的发展中。双界面卡技术成熟,非接触支付技术成熟,读写机具规模成型,研发队伍实力得到加强。