| 报告类型 | 纸介版 | PDF Email版 | PDF 光盘版 | 两种版本价格 |

| 价格 | 12000 | 12000 | | 12500 |

| 优惠价 | 7200 | 7200 | 0 | 7500 |

| English | | | | |

报告目录

查看简介

目 录

1. 管理者摘要

1.1. 研究背景

1.2. 研究方法

2. 移动游戏业务简介

2.1. 定义

2.2. 产生和发展过程

2.2.1. 产生

2.2.2. 发展过程

2.3. 分类

2.3.1. 按游戏的形式分

2.3.2. 按游戏的类型分

2.4. 移动游戏平台

2.5. 业务特征

3. 全球移动游戏业务市场发展现状

3.1. 移动通信市场发展现状

3.2. 移动游戏市场发展现状

4. 韩国

4.1. 发展现状

4.2. 运营商分析

4.2.1. SK Telecom

4.2.2. KTF

4.2.3. LG Telecom

4.3. SP/CP分析

4.3.1. Com2us (www.com2us.com)

4.3.2. Gamevil (www.gamevil.com)

5. 日本

5.1. 发展现状

5.2. 运营商分析

5.2.1. NTT DoCoMo

5.2.2. KDDI

5.3. SP分析

5.3.1. G-mode

6. 欧洲

6.1. 发展现状

6.2. 运营商分析

6.2.1. Vodafone

6.2.2. 3UK

6.3. SP分析

6.3.1. IN-FUSIO

7. 美国

7.1. 发展现状

7.2. 运营商分析

7.2.1. Sprint PCS

7.3. SP分析

7.3.1. Yahoo!

8. 产业链与业务模式分析

8.1. 产业链分析

8.1.1. 移动运营商

8.1.2. 服务提供商(SP)

8.1.3. 游戏开发商

8.1.4. 平台提供商

8.1.5. 终端制造商

8.1.6. 目标用户群

8.2. 业务模式分析

8.2.1. 运营商与CP/SP

8.2.2. 运营商与平台商

8.2.3. 运营商与终端厂商

9. 移动游戏业务发展趋势

9.1. 发展影响因素分析

9.1.1. 影响因素

9.1.2. 存在问题

9.2. 发展趋势分析

表 目 录

表1 全球移动游戏市场收入(单位:10 亿美元)

表2 人气移动游戏排行榜 (2004中期统计结果)

表3 SKT部分移动游戏业务

表4 KTF部分移动游戏业务

表5 LGT部分移动游戏业务

表6 韩国人气移动游戏公司排行榜 (2004中期统计结果)

表7 GAMEVIL合作伙伴

表8 2005年VODAFONE LIVE!市场

表9 基于3G服务的3D游戏

表11 2003年美国移动运营商推出移动游戏业务情况

图 目 录

图1 全球移动用户发展

图2 本次研究的数据/信息采集方法

图3 本次研究的数据/信息分析方法

图4 WAP游戏的工作原理图

图5 韩国国内游戏市场规模综合比较(亿韩元)

图6 韩国移动游戏出口市场份额比较(2003年)

图7 KTF推出低价游戏手机GPANG

图8 COM2US的运营商合作伙伴

图9 COM2US的终端合作伙伴

图10 COM2US的平台合作伙伴

图11 COM2US的战略合作伙伴

图12 DOCOMO娱乐场手机游戏画面

图13 DOCOMO补充维生素手机游戏画面

图14 KDDI的GUI(图形操作界面)

图15 KDDI进军美国市场

图16 G-MODE用户年龄分布(2005年6月)

图17 G-MODE经典手机游戏TOPOLON画面

图18 G-MODE手机游戏LURE FISHING画面

图19 G-MODE手机游戏《KIRA☆KIRA》画面

图20 IN-FUSIO的暴走蛊惑狼画面

图21 IN-FUSIO的疯狂城市赛车画面

图22 2005年美国无线游戏用户规模及比例

图23 SPRINT的JAMDAT BOWLING手机游戏画面

图24 YAHOO! POKER的WEB版本

图25 移动游戏产业链结构

图26 运营商发展移动游戏业务的基本框架

报告简介

研究背景

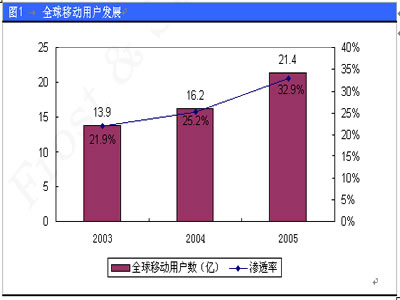

2006-2010年,移动通信仍将是全球电信市场发展的主要推动力之一。移动通信收入占全球电信收入市场的比例继续上升;全球手机用户将从2005年年底的21.4亿,发展到2010年的32亿。

在全球范围内,移动话音业务的ARPU值逐年下降,而移动增值业务所占的比例却在逐年上升。移动通信运营商为了推动数据业务发展,不断增加业务种类,加强了与各种内容提供商的合作,提升用户的体验。

在众多移动增值业务中,移动游戏被视为未来移动通信十大增值业务之一。传统游戏商作为移动游戏业务的一项主要内容提供者,与移动通信运营商的合作正在逐渐加强。反过来看,庞大的移动用户基础对传统游戏厂商也有着巨大的吸引力。截至2005年12月份,全球移动用户已经超过21亿,而几乎所有的移动用户都可以被视为移动游戏的潜在使用者。

有关机构预测,在未来5年里,移动游戏将在欧洲形成30亿欧元的大市场。据预测,仅在美国,整个手机无线游戏业务的硬件、软件以及服务所带来的收入在2006年将达到40亿美元,预计到2006年,全球的无线游戏市场总值将达170亿美元。近两年来,移动游戏业务在日韩等国已经显示出勃勃生机,成为一个潜力巨大的文化产业。以日本NTT DoCoMo目前的经营状况为例,移动游戏已经成为该公司的重要收入来源。而日本最大的游戏网站BanDai拥有200多万用户,每个用户每月平均花2.75美元在i-mode手机上玩游戏,这为DoCoMo和BanDai带来约550万美元的收入。

随着手机、PDA等移动终端的普及和技术提升,移动游戏的载体开始多元化,Gameboy移动游戏终端的霸主地位受到多方挑战,新型的手机不但支持单机游戏还可以进行无线联网游戏,此外还融合拍照、MP3等功能。未来几年无线游戏将成为超过短信息和铃声下载的增值业务。

总之,在产业融合趋势和数据业务比重增长的大环境下,运营商提供的服务娱乐化倾向日益明显。娱乐性业务越来越受到来自运营商、制造商、内容提供商,甚至政府方面的重视。近两年来,伴随着移动网络和移动终端性能的不断提高与完善,以及移动游戏技术本身的日益成熟,移动游戏的巨大商机已经展现在人们面前。现在传统游戏产业链的参与者已经开始从街机游戏、网络游戏等传统的游戏领域逐渐向移动游戏领域扩张,而移动运营商和终端设备制造商也都在密切关注移动游戏产业的发展,并积极尝试与移动游戏开发商/发行商进行更加紧密的合作,探索合理的商业模式。这一切都证明移动游戏市场已成为目前移动领域最具有活力的市场,而移动游戏业务是最具潜力的移动数据业务。

研究方法

移动游戏产业链由游戏开发商、服务提供商(SP)、移动运营商、平台提供商、终端设备制造商及用户来共同组成。

由于产业链各环节发展速度不同造成的差异,使得全球移动游戏市场的发展并不均衡。按区域主要划分为日本、韩国、欧洲与美国,其中日韩发展较快,欧美区域发展较慢。本报告通过对这几个区域各自的移动游戏产业链上的关键环节的介绍,分析总结了这些主要环节的运营及盈利模式。

本公司在多年的研究过程中形成了自己的研究方法,并将这些方法根据本次研究的内容应用到研究中,希望通过科学的研究方法获得准确的结论。

在本次研究的过程中,我们所涉及的研究方法包括数据/信息采集方法、数据/信息分析方法以及预测方法。

数据/信息采集方法

数据/信息采集的方法基本分为二手资料收集和一手资料收集两种方法。在二手资料的收集过程中,主要通过各种公开的媒体、原有的知识库以及其他研究机构的资料来进行,而一手资料的收集主要通过电话访谈、面访等方式进行。

数据/信息分析方法

通过各种方法获得数据/信息后,我们通过数据/信息的分析方法来进行深入的整理分析。