| 报告类型 | 纸介版 | PDF Email版 | PDF 光盘版 | 两种版本价格 |

| 价格 | 6800元 | 7000元 | | 7500元 |

| 优惠价 | | | | |

| English | 14500元 | 14800元 | | 15000元 |

| 报告页数 | 625页 | 图表数 | | |

报告目录

查看简介

第一部分 世界电力行业发展部分

第一章 2008年世界电力工业运行情况探析

第一节 2008年世界电力工业的总体概况

一、世界电力工业的历程

二、世界电力工业的发展概况

三、世界电力工业从垄断到竞争的演

第二节 2008年国际核电行业的概况

一、全球核电利用的现状

二、国际核电行业的发展环境概述

三、全球核电建设迈出新的步伐

四、国际核电产业组织主要模式的比较

五、世界核电站建设的动态

六、亚洲各个国家竞相发展核电

七、到2020年核电将占俄罗斯发电量的25%以上

第三节 2008年国际风力发电的概况

一、世界风电的发展总体回顾

二、全球风力发电的发展进入迅速扩张阶段

三、2008年全球风力发电分析

第二章 2008年世界主要国家电力行业发展状况分析

第一节 美国

一、美国电力产业的回顾

二、美国电力工业的改革分析

三、美国电力产业安全与电企风险管理

四、到2030年美国两成电力将来自风力

第二节 日本

一、日本电力工业及一次能源利用回顾

二、2008年日本电力产出的增长情况分析

三、2008年日本电力输出的增长

四、日本电力工业竞争的引入以及管制改革的概况

五、日本电力行业的改革动向

第三节 英国

一、英国天然气和电力价格上涨

二、英国电力行业三足鼎立为最佳

三、英国将可能面临电力供应短缺的局面

第四节 俄罗斯

一、俄罗斯电力工业的发展概况

二、俄罗斯电力工业改革的阶段

三、2008年俄罗斯电力出口情况

四、2011年前俄罗斯电力将实现完全自由化

五、2020年俄罗斯新增发电量预计

第五节 其它国家

一、加拿大电力产业与市场

二、越南电力工业概况

三、印度将采取措施增加对电力投资的力度

四、澳大利亚电力行业的现况及趋势

第三章 2008年中国电力行业运行环境分析

第一节 2008年中国经济环境分析

一、中国GDP分析

二、工业发展形势分析

三、固定资产投资情况分析

第二节 2008年中国电力行业发展政策环境分析

一、产业政策分析

二、相关行业政策影响分析

三、国家宏观调控政策分析

第三节 2008年中国电力行业发展技术环境分析

第四节 2008年中国电力行业发展社会环境分析

第四章 2008年中国电力工业发展现状解析

第一节2008年中国电力工业的发展概况

一、电力工业对国民经济和社会发展的贡献

二、宏观经济形势对电力行业发展的影响

三、中国历年电力工业规划与实现

四、中国电力工业发展成就巨大

五、中国电力行业厂网分家利润分化显现

第二节2008年中国电力工业的发展透析

一、中国电力行业回顾

二、2008年中国电力工业的发展

三、2008年中国电力工业的发展亮点

四、2008年中国电力行业节煤分析

第三节2008年中国电力工业发展存在的问题

一、中国电力工业发展存在五大矛盾

二、电力工业发展亟需解决的八个问题

三、电力工业的应急机制需要加强

第四节2008年中国电力工业的发展对策

一、科学发展是电力工业发展的必然要求

二、中国电力工业结构优化调整的对策

三、电力行业发展要走与现实资源相协调的道路

四、特高压输电是中国电力行业发展的必由之路

第五章 2008年中国电力市场运行动态分析

第一节 2008年中国电力市场的概况

一、中国电力市场容量的回顾

二、国家电力市场交易电量保持快速的增长

三、国内电力供应形势紧张的原因

四、由中国经济发展阶段出发分析电力需求

第二节 2008年中国电力市场营销分析

一、电价在电力市场营销中的作用

二、把握电力市场中竞争与营销策略

三、电力市场营销战略的三点设想

四、电力市场的营销策略综述

第三节 2008年中国电力市场的发展策略

一、国内电力市场结构的模式选择

二、规范电力市场秩序以保电力供应

三、电力市场化发展关键是电价与投资体制

第六章 2007-2008年中国电力行业经济数据统计分析

第一节 2007-2008年中国电力生产经济数据分析

一、2007-2008年中国电力生产企业总体数据

二、2007-2008年中国电力生产不同所有制企业数据

三、2007-2008年中国电力生产不同规模企业数据

第二节 2007-2008年中国电力供应经济数据分析

一、2007-2008年中国电力供应企业总体数据

二、2007-2008年中国电力供应不同所有制企业数据

三、2007-2008年中国电力供应不同规模企业数据

第三节 2007-2008年中国电力生产销售收入前十家企业情况

第四节 2007-2008中国电力供应销售收入前十家企业情况

第七章 2007-2008中国电力行业进出口数据监测分析

第一节2007-2008中国电力进出口总体数据

一、2007-2008年中国电力进口总体数据

二、2007-2008年中国电力出口总体数据

第二节2007-2008中国电力主要国家的进出口数据

一、2007-2008年中国电力主要国家的进口数据

二、2007-2008年中国电力主要国家的出口数据

第三节2007-2008中国重点省市电力的进出口数据

一、2007-2008年中国主要省市电力的进口数据

二、2007-2008年中国主要省市电力的出口数据

第三部分 中国电力行业细分产业分析

第八章 2008年中国电力行业细分产业分析――火电

第一节 2008年中国火电行业发展的概述

一、“十一五”期间中国火电建设的概况

二、全国火电占电力装机比例最大

三、中国火电厂烟气脱硫特许经营试点步入实施阶段

四、2008年中国火电厂烟气脱硫装机容量分析

第二节 2008年中国火电发电量分析

第三节 2008年中国关停小火电的进展分析

一、节能调度是小火电关停的加速器

二、山东省关停小火电容量位居全国首位

三、2008年中国关停小火电机组目标明确

第四节 2008年火电企业经营风险与对策简析

一、影响火电企业盈利的主要变量

二、电力供求变化的影响和对策分析

三、电力竞价上网的影响和对策分析

四、2008年火电企业利润仍将下降50%

五、电煤价格放开的影响和对策分析

六、经营风险与财务风险的交叉影响及对策分析

第五节 2008年中国火电行业的发展对策与前景

一、关停小火电的五项措施

二、火电行业环保仍是发展的重中之重

三、节约煤炭火力发电行业的发展潜力巨大

第九章 2008年中国电力行业细分产业分析――水电

第一节 2008年中国水电行业的发展概况

一、中国水电开发的背景综述

二、中国水力发电产业的综述

三、中国研制840兆瓦水电机组位居国际领先水平

四、中国应加快水电的开发步伐

第二节 2008年中国水电的发电量

第三节 2008年中国水电建设的基本状况分析

一、水电建设发展的有利条件

二、中国水电建设的基本情况

三、中国水电建设技术成就综述

四、电价成为黄河上游水电建设瓶颈

五、水电工程建设投资控制简析

六、水电建设要坚决贯彻环评的原则

第四节 2008年中国农村水电的发展综述

一、农村水电的涵义

二、中国农村水电资源和开发优势的评价

三、国内农村水电的发展历程

四、中国农村水电的发展现状

五、中国农村水电的工作及成效

六、国内农村水电的成就与作用概述

七、中国农村水电的经验与作法

八、中国农村水电存在的问题与困难

第五节 2008年中国对水电投融资形势的分析

一、水电投融资增长长期滞后

二、未来水电投融资空间巨大

三、水电投资规模前景预测

四、水电融资前景分析

第六节 2008年中国水电行业的发展对策及前景分析

一、中国水电能源的科学发展战略综述

二、促进西部水电开发的政策建议

三、清洁发展为小水电带来新的发展机遇

四、中国水电未来发展战略综述

五、“十一五”期间中国将新增农村水电装机1500万千瓦

六、2020年西藏水力发电预大规模的外送

第十章 2008年中国电力行业细分产业分析――核电

第一节2008年中国核电行业的发展分析

一、核电是国内能源优化发展的必然选择

二、中国核电的发展概况

三、中国已进入核电加速发展新阶段

四、中国核电标准体系建设取得新的进展

五、中国大陆地区核电运行机组达到11台

第二节2008年中国核电的发电量

第三节2008年核电经济性的分析

一、核电经济性评价

二、核电经济性现状分析

三、核电经济性分析需要强化的几个问题

四、提高核电经济性的途径

第四节2008年中国核电行业发展问题及对策

一、中国核电标准建设步伐有待加快

二、核电必须走自主创新的发展道路

三、加快促进核电发展的战略思考

四、新形势下核电自主化的发展思路

第五节 2009-2012年中国核电行业发展前景预测

第十一章 2008年中国电力行业细分产业分析――风力发电

第一节2008年中国风力发电的发展分析

一、风电产业的历年概况

二、中国风电发展的阶段

三、中国风电的发电能力居亚洲第三位

四、中国风电机组自主研发实现取得进展

五、风力发电模式综述 2

六、中国着手建设完备的风力发电工业体系

第二节2008年中国风力发电的发展分析

一、中国风能产业回顾

二、2008年中国风力发电行业发展概况

三、2008年小型风力发电行业发展综述

四、2008年中国风电新增装机容量情况

第三节 2008年中国风力发电发展的问题及对策

一、风力发电产业化的困境

二、中国风电开发面临的困难

三、阻碍风电产业发展的四道槛

四、风电投资存在的行业风险不容忽视

五、风电产业发展应遵循研发引进结合的路线

六、技术是推动风力发电发展的动力

七、风力发电借政策东风谋求发展壮大

第四节2009-2012年中国风电产业的发展趋势分析

一、中国风电发展前景展望

二、国内风电场建设的发展预测

三、风电将发展成为中国的第三大主力发电电源

四、到2030年风力发电将为人类提供三成电力

五、中国风电产业可持续发展的前景广阔

第十二章 2008年中国电力行业细分产业分析――绿色电力

第一节 2008年中国绿色电力发展的总体概况

一、国外建立绿色电力市场经验综述

二、美国、欧盟绿色电力产业政策的借鉴

三、中国绿色电力产业的发展概况

四、中国绿色电力的发展成本偏高

第二节 2008年中国生物质能发电分析

一、生物质能发电的发展概况

二、中国生物质能发电技术的发展

三、国内生物质能发电面临发展良机

四、加大生物质能发电的发展力度

五、生物质能发电亟需政策扶持

六、生物质能发电发展的建议

第三节 太阳能发电

一、太阳能发电的介绍

二、太阳能电力填补电网供电死角

三、中国太阳能发电发展存在的瓶颈

四、中国太阳能发电即将步入普及应用

五、中国太阳能发电成本预与常规发电的相当

六、中国将大规模发展太阳能发电

第三节 地热发电

一、中国具有丰富的地热资源

二、中国地热能的利用位居世界第一

三、西藏地热发电的发展潜力超百万千瓦

第五节 小水电

一、小水电是可持续发展能源之一

二、国内小水电的装机容量已超过两个三峡电站

三、清洁发展给小水电发展带来新的机遇

四、小水电的开发需回归到理性轨道

第十三章 2008年中国电力行业细分产业分析――煤电

第一节 2008年中国煤炭行业的运行分析

一、2008年中国煤炭的经济运行分析

二、2008年中国煤炭运行的主要特征

三、2008年中国煤炭进出口数据统计

第二节 2008年中国煤、电产业的关系概述

第三节 煤电联动

一、煤电联动制度实质是电力体制改革矛盾的转移

二、煤电联动的价值简析

三、中国主要煤电基地电力外送规模及目标市场优化分析

四、煤电联动有助于火电企业的业绩提升

五、煤电联动使中国发电商的利润率恢复

六、煤电联动背后利益博弈的分析

第四节 2008年中国煤电价格联动机制的简析

一、实行煤电价格联动机制的背景

二、煤电价格联动的主要内容

三、煤电价格联动机制的影响

四、价格联动机制存在的主要问题

五、价格联动机制的发展措施

六、实施煤电联动机制应注意的方面

七、煤电价格联动机制深入演进的思考

第五节 2008年中国煤电联动发展的问题及对策

一、煤电联动的拖延可能会增加额外代价

二、煤电联动体制建设亟待到位

三、煤电联动面临的困境与对策

四、市场结构的完善是优化煤电竞争环境的基础

第四部分 中国地区电力竞争格局分析

第十四章 2008年中国电力行业市场竞争态势分析

第一节2008年中国电力市场的竞争分析

一、电力工业的竞争时代来临

二、电力改革促进电力市场的竞争

三、电力市场寡头竞争方式以及行为浅析

四、电力产业重组和市场竞争的综述

第二节 2008年中国风力发电市场的竞争格局

一、国外风电巨头加快抢占中国市场的速度

二、风电市场发展机会与竞争并存

三、风电产业市场竞争力分析

四、风电与核电具有竞争优势

五、风电与煤电间竞争成为重要能源

第三节 2009-2012年中国电力行业竞争走势预测分析

第十五章 2008年中国各地区电力行业的发展格局分析

第一节 华东地区

一、华东电网安全生产事故大幅减少

二、浙江电力市场建设实践的综述

三、秦山核电和三门核电将并入华东电网

四、安徽电力步入富裕时代皖电东送的压力猛增

五、“十一五”期间上海电力发展将适度超前

六、华东电力市场改革亟待三大突破

第二节 华中地区

一、华中电力的市场模式概述

二、2008年华中电网电力分析

三、2008年夏河南电力供应情况分析

四、湖北省电力供应形势相比往年同期趋紧

五、江西第一个绿色电力项目上马

六、2008年湖南电力需求总体供电将相对富裕

第三节 南方地区

一、南方电力市场建设方案简述

二、南方电力市场正式启动综合模拟运行

三、广东加大调整电力结构的力度

四、水量减少和电煤供应不足使云南电力供应紧张

五、2008年广西电力供应形势将总体平衡

六、2008年海南电力供应将持续偏紧

七、“十一五”期间贵州电力的发展目标

第四节 华北地区

一、北京市电力的回顾及“十一五”发展规划

二、山东电力产业为新农村的建设服务

三、山西省电力产业的现状与发展战略

第五节 东北地区

一、东北地区电力市场的仿真系统建设已启动

二、东北电力产业重新启动市场化的改革

三、东北电力产业的发展应适度超前建设火电项目

四、东北电力产业应该积极发展可再生能源

第六节 西北地区

一、西北电力工业的改革与发展历程

二、西北电力产业集中东送的概况

三、西北电网的售电量增长电力供给充足

四、建设西北区域电力市场的难点

第十六章 2008年中国电力行业重点企业竞争力与关键性数据分析

第一节 国电电力

一、公司基本概况

二、2008年国电电力经营状况分析

三、2008年公司在建项目分析

四、公司未来发展战略分析

第二节 华能国际

一、公司基本概况

二、2008年华能国际经营状况分析

三、2008年公司投资分析

四、公司未来发展战略分析

第三节 华电国际

一、公司基本概况

二、2008年华电国际经营状况分析

三、2008年公司在建项目分析

四、公司未来发展战略分析

第四节 长江电力

一、公司基本概况

二、2008年长江电力经营状况分析

三、公司未来发展战略分析

第五节 国投电力

一、公司基本概况

二、2008年国投电力经营状况分析

三、2008年公司经营中出现的问题与困难

四、公司投资分析

第六节 深圳能源

一、公司基本概况

二、2008年深能源经营状况分析

三、2008年公司竞争力分析

四、公司未来发展战略分析

第五部分 电力相关行业分析部分

第十七章 2008年中国电力设备发展走势分析

第一节2008年中国电力设备行业发展分析

一、电力设备行业的总体回顾

二、中国电力设备行业的发展概况

三、电力设备升级和技术进步获得阶段性成果

四、中国电力设备国产化步伐加速

五、中国电力设备的寡头时代特征显现

第二节 发电设备

一、中国发电设备产量位居世界第一

二、中国发电设备行业长势超过预期

三、发电设备行业存在四大问题

四、中国发电设备国际市场开拓策略与政策需求综述

第三节 输变电设备

一、国内外输变电行业发展比较分析

二、中国输变电设备可靠性接近国际水平

三、高端产品引领输变电技术的发展

四、输配电装置进行技术升级需电网大提速

五、输变电设备发展仍存在较大的空间

第四节 电工仪表设备

一、国内电工仪表的整体现状

二、中国电工仪器仪表产品市场现状

三、中国电工仪器仪表需求量逐年增加

四、电工仪表市场变局需要认真应对

五、国内电工仪器仪表市场容量分析

六、国内电工仪器仪表市场需求简析

七、中国电工仪器仪表市场出口优势分析

第五节2008年中国电力设备发展存在的问题及对策分析

一、电力设备业呈现增收不增利

二、中国电力设施技术创新能力有待加强

三、发电设备生产企业存在的共性问题

四、中国电力设备行业发展面临的两大问题

五、电力设备企业发展需要努力打造品牌

第六节 2009-2012年中国电力设备发展趋势分析

一、“十一五”中国电力设备发展规划

二、“十一五”电力设备发展重点产品

三、中国电力设备各子行业的发展趋势

四、电力设备技术发展趋势预测

第十八章 2008年中国电力环保设备运行局势分析

第一节2008年中国电力环保设备行业的概况

一、电力环保行业的发展回顾

二、电力环保设备行业的发展概况

三、中国火电环保建设的成果

四、投资带动电力及环保设备行业景气周期可持续

第二节2008年中国电力环保设备市场分析

一、电力紧缺成就环保设备市场

二、哈锅环保发电设备市场份额多

三、环保风暴形成电力环保设备的巨大需求

四、电力环保进入激烈竞争时代

第三节2008年中国脱硫设备市场分析

一、打破国外海水脱硫设备市场垄断

二、中国已经形成烟气脱硫市场超五百亿元

三、电站烟气脱硫设备的市场竞争强度加剧

四、“十五”时期中国火电厂脱硫设施建设与运行分析

第四节2008年中国电力环保设备发展存在的问题及对策

一、电荒与环保矛盾难平衡

二、电力环保存在协调发展的难题

三、“十一五”时期电力环保的目标及政策建议

四、电力环保设备企业的发展要靠自己

第五节 2009-2012年中国电力环保设备的发展趋势

一、电力产业向环保化方向发展

二、电力环保设备行业的发展前景广阔

三、“十一五”期间电力环保设备业将得惠于宏观政策

第十九章 2008年中国电网建设的发展动态分析

第一节 2008年中国电网建设的概况

一、中国电网发展的历程

二、国家电网主要骨架基本完成

三、中国开始特高压电网的建设

四、中国已建成全球规模最大的农村电网

第二节 2008年中国各地区电网建设投资动态

一、2008年湖北武汉投资38亿元建设电网

二、2008年安徽安庆市将投资近10亿元加强电网建设

三、2008年山西电力公司将投100亿加强电网建设

四、2008年南京将投资25亿元推进城区电网建设

五、2008年青岛将新增投入15亿元用于电网建设改造

第三节 2008年中国电网建设存在的问题及对策分析

一、中国电网建设存在的五大问题

二、电网建设需考虑极端气候的影响

三、电力供需矛盾缓解下加快电网建设的建议

四、应用科学发展观建设“三型”电网

五、加强重点城市的电网建设

第四节 2008年中国电网建设的发展前景与规划

一、中国电网发展的前景预测

二、推动新技术应用是中国电网建设的必然趋势

三、“十一五”期间电网及电力设备的发展规划

四、“十一五”时期用于电网建设的投资巨大

五、“十一五”期间中国电网建设的发展趋势

第二十章 2008年中国电价发展动向分析

第一节 国际电价制度以及对中国的启示

一、国外电价的模式概述

二、国外电价的监管

三、国外电价制度的借鉴

第二节2008年电力市场化进程中价格机制的综述

一、电力价格竞价上网的优点

二、供电企业电价管制存在的瓶颈

三、电价机制的政策建议

第三节 电价机制的改革

一、电价形成机制的变革迫在眉睫

二、“十五”时期电价改革情况的回顾

三、促进电价改革健康发展的建议

四、“十一五”期间电价改革走势的前景预测

第四节2008年推进节能与可再生能源发展的电价政策简析

一、中国电价政策的现况

二、电价政策目标转向可持续发展的前提

三、促进节能与可再生能源发展的电价政策框架

第六部分 中国电力行业趋势与投资分析

第二十一章 2009-2012年中国电力行业发展预测分析

第一节 2009-2012年国际电力行业的发展趋势

一、世界电力工业的发展前景

二、国际电力产业的发展预测

三、世界范围电力装备的发展展望

四、2009-2012年国际能源及电力发展预测

第二节2009-2012年中国电力行业的发展前景分析

一、电力产业环保化是电力发展趋势

二、中国电力资源跨区配置的前景

三、国内跨区电量交易的实施前景

四、2009-2012年中国电力供需形势预测

第三节 未来电力行业中长期预测分析

一、2020年经济增长与电力需求预测

二、2030年发电量及装机容量预测

三、电力及电力设备市场预测

四、中国中长期电力市场发展策略预测

第二十二章 2009-2012年中国电力行业投资机会与风险分析

第一节2009-2012年中国电力行业投资机会分析

一、电力行业受益于政策和投资增长

二、节能减排形成电力业巨大投资机遇

三、中国电力投资将继续增长

四、2009-2012年中国电力行业的投资机会

第二节2009-2012年中国电力行业投资风险分析

一、电力投资次区域存在风险

二、电力信贷领域暗伏风险

三、中国电力行业原料供应风险

第三节2009-2012年中国电力行业风险防范及投资建议

一、电力企业法律风险防范体系建设

二、防范电力信贷风险的建议

三、电力BOT项目风险的分担

第二十三章 2009-2012年中国电力行业投资前景与机制评价

第一节 2009-2012年中国电力行业投资前景分析

一、未来长三角地区电力投资前景看好

二、中国电力设备行业的前景展望

三、电力产业利用BOT的融资前景

第二节2009-2012年中国电力市场容量投资机制评价与选择综述

一、容量投资的市场机制

二、容量投资市场机制的评价

三、容量投资市场机制的选择

第三节2009-2012年中国电力企业投融资发展分析

一、中国电力行业投融资体制存在的问题

二、中国电力行业发展的投融资政策建议

三、中国电力行业投资结构优化发展趋势

第四节 华经视点专家建议

图表目录部分

图表 1 美国核电产业组织结构图

图表 2 法国核工业重组后的组织和资本结构

图表 3 KEPCO组织结构

图表 4 核电产业组织的比较

图表 5 世界上主要国家一次能源消耗情况

图表 6 世界主要国家各种能源的发电量及比例

图表 7 2003-2008年中国GDP总量及增长情况

图表 8 2003-2008年中国工业增加值及其增长率的发展态势分析(亿元)

图表 9 2007年固定资产投资及其增长速度

图表 10 2007年固定资产投资新增主要生产能力

图表 11 2003-2007年中国研究与试验发展(R&D)经费支出增长趋势图

图表 12 1990-2007年中国人口出生率、死亡率及自然增长率 单位:%

图表 13 2000-2007年中国总人口增长趋势图

图表 14 2007年底人口数及其构成

图表 15 2003-2008年中国社会消费品零售总额变化情况

图表 16 2008年前三季度居民消费价格比上年涨跌幅度(单位:%)

图表 17 2003-2008年中国农村人均纯收入增长趋势图

图表 18 2003-2008年中国城镇居民可支配收入增长趋势图

图表 19 2003-2007年中国人均GDP增长趋势图

图表 20 2005年末中国发电装机容量构成情况

图表 21 中国“西电东送”三大通道

图表 22 中国“十五”时期全社会电力消费情况

图表 23 中国“十五”时期各产业用电量情况

图表 24 中国“十五”时期电力消费弹性系数

图表 25 2008年中国规模以上电厂发电量分布图 单位:亿/千瓦时

图表 26 2008年全国供电与销售情况 单位:亿/千瓦时

图表 27 2007.01.04-2008.01.04全国电力主要技术经济指标完成情况 单位:小时

图表 28 2008年全国电力建设情况 单位:万/千瓦时

图表 29 1978-2007年中国电力装机总量对比

图表 30 1978-2007年中国用电量对比

图表 31 2006-2008年9月中国国家电力市场交易电量变化

图表 32 2006-2008年8月中国电力生产企业数量和总资产情况

图表 33 2005-2008年8月中国电力生产行业总销售收入变化

图表 34 2005-2008年8月中国电力生产行业利润总额变化

图表 35 2008年1-8月中国电力生产行业不同所有制企业数据

图表 36 2008年1-8月中国电力生产行业不同规模企业数据

图表 37 2006-2008年8月中国电力供应企业数量和总资产情况

图表 38 2005-2008年8月中国电力供应行业总销售收入变化

图表 39 2005-2008年8月中国电力供应行业利润总额变化

图表 40 2008年1-8月中国电力供应行业不同所有制企业数据

图表 41 2008年1-8月中国电力供应行业不同规模企业数据

图表 42 2007-2008年度中国电力生产销售收入前十家企业情况

图表 43 2007-2008年度中国电力生产销售收入前十家企业情况

图表 44 2006-2007年中国电力进口量值表

图表 45 2006-2007年中国电力出口量值表

图表 46 2006年中国电力分国别/地区进口量值表

图表 47 2007年中国电力分国别/地区进口量值表

图表 48 2006年中国电力分国别/地区出口量值表

图表 49 2007年中国电力分国别/地区出口量值表

图表 50 2007年中国电力分境内收货地出口量值表

图表 51 2007年中国电力分境内发货地出口量值表

图表 52 2006-2008年10月中国水电发电量变化

图表 53 2008年1-9月中国水电发电量

图表 54 火电项目情况(含已投产项目) 单位:万千瓦

图表 55 拟在建火电项目装机容量一览表 单位:万千瓦

图表 56 2007 -2008年9月火电发电量及增长 单位:亿千瓦时,%

图表 57 2006-2008年10月中国水电发电量变化

图表 58 2008年1-9月中国水电发电量

图表 59 核电站与火电厂燃料消耗比较

图表 60 核电站与火电厂费用比较

图表 61 历年世界风电新增装机和累计装机变化情况

图表 62 2006年世界新增风电装机国家排名 单位:兆瓦

图表 63 2000-2007年中国风电总装机容量及增长趋势图

图表 64 中国2000-2010年需开发地热资源估计

图表 65 中国探明、开采地热资源基本情况表

图表 66 中国地热田远景可开采量估算值

图表 67 1997-2007年国电电力发展股份有限公司发电量状况

图表 68 1997-2007年国电电力发展股份有限公司股本规模状况

图表 69 2002-2008年国电电力发展股份有限公司主营业务收入状况

图表 70 2002-2008年国电电力发展股份有限公司净利润状况

图表 71 2002-2008年国电电力发展股份有限公司利润率状况

图表 72 2005-2008年国电电力发展股份有限公司资产状况

图表 73 2008年国电电力发展股份有限公司不同行业收入状况

图表 74 2005-2008年国电电力发展股份有限公司不同地区收入状况

图表 75 2002-2008年华能国际电力股份有限公司主营业务收入状况

图表 76 2002-2008年华能国际电力股份有限公司净利润状况

图表 77 2002-2008年华能国际电力股份有限公司利润率状况

图表 78 2002-2008年华能国际电力股份有限公司资产状况

图表 79 2008年华能国际电力股份有限公司不同地区营业务收入状况

图表 80 2008年6月30日集团全资及控参股电厂/公司发电资产详表

图表 81 2002-2008年华电国际电力股份有限公司主营业务收入状况

图表 82 2002-2008年华电国际电力股份有限公司净利润状况

图表 83 2002-2008年华电国际电力股份有限公司利润率状况

图表 84 2005-2008年华电国际电力股份有限公司资产状况

图表 85 2008年华电国际电力股份有限公司不同地区收入状况

图表 86 中国长江电力股份有限公司组织架构图

图表 87 2002-2008年中国长江电力股份有限公司主营业务收入状况

图表 88 2002-2008年中国长江电力股份有限公司净利润状况

图表 89 2002-2008年中国长江电力股份有限公司利润率状况

图表 90 2005-2008年中国长江电力股份有限公司资产状况

图表 91 2007年中国长江电力股份有限公司不同地区营业务收入状况

图表 92 国投华靖电力控股股份有限公司组织架构图

图表 93 2002-2008年国投华靖电力控股股份有限公司主营业务收入状况

图表 94 2002-2008年国投华靖电力控股股份有限公司净利润状况

图表 95 2002-2008年国投华靖电力控股股份有限公司利润率状况

图表 96 2002-2008年国投华靖电力控股股份有限公司资产状况

图表 97 2008年国投华靖电力控股股份有限公司不同地区营业务收入状况

图表 98 2002-2008年深圳能源集团股份有限公司主营业务收入状况

图表 99 2002-2008年深圳能源集团股份有限公司净利润状况

图表 100 2002-2008年深圳能源集团股份有限公司利润率状况

图表 101 2002-2008年深圳能源集团股份有限公司资产状况

图表 102 2002-2008年深圳能源集团股份有限公司不同行业营业务收入状况

图表 103 2002-2008年深圳能源集团股份有限公司不同地区营业务收入状况

图表 104 2010年中国地区人均GDP预测 亿元

图表 105 根经济增长总量与电力需求关系预测电力需求 亿千瓦时

图表 106 根据电力需求弹性系数预测未来电力需求 亿千瓦时

图表 107 1995-2010年第二产业电力需求

图表 108 1990-2020年中国生活用电需求 %

图表 109 经济发展阶段的物质指标标准阶段

图表 110 根据世界银行标准估算的各地区电力需求 亿千瓦时

图表 111 2020年各地区电力消费占全国比重变化 亿千瓦时

图表 112 2002-2020年经济增长与电力需求预测

图表 113 未来20年生产用电需求预测 (单位:亿千瓦时)

图表 114 未来20年生产生活用电需求预测 (单位:亿千瓦时)

图表 115 中国经济增长状况与投资率水平

图表 116 2004年世界累计风电装机最多的十个国家(万kW)

图表 117 2003-2008年中国电力、热力的生产和供应业投资额状况

图表 118 2003-2008年中国电力、热力的生产和供应业投资额趋势分析

图表 119 2004-2007年全部上市公司与电力上市公司平均资产负债率的比较(%)

图表 120 容量投资市场机制及其特征

图表 121 容量投资市场机制的分类

图表 122 8种容量投资市场机制的评分

图表 123 市场机制与竞争模式的对应关系

图表 124 略。。。。。

报告简介

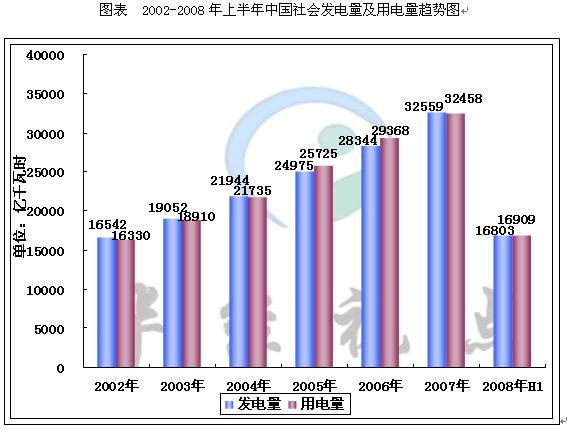

2008年上半年全国规模以上发电厂发电量16803亿千瓦时,比去年同期增长12.9%,增速比上年同期降低3.1个百分点。全社会用电量16908.63亿千瓦时,同比增长11.67%,增速比去年同期和去年全年增速分别回落3.89和3.13个百分点。

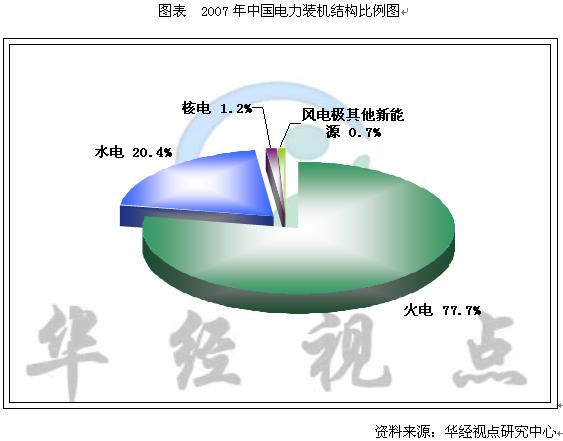

2007年中国的电力装机中,火电装机5.54亿千瓦,占77.70%,水电装机1.45亿千瓦,占20.40%,核电装机885万千瓦,占1.2%,风电及其他新能源600万千瓦,占0.7%。

中国经济高速增长确保存量电力需求有保障,而持续旺盛的制造业投资则奠定了强劲的潜在需求,双方动因使得中国以工业用电为主的电力需求的高速增长态势仍将持续,电力弹性系数持续1.25-1.35左右。“十五”期间,全国发电装机容量和发电量年均增长率达到10.1%和12.8%,电力弹性系数1.36。预计“十一五”期间,随着经济高速发展、电力需求将进一步上升。但是,由于当前中国电力产业由早先“硬短缺--电源短缺,发电能力不足”特征向“软短缺--电网不足,电能输送受限”转变,未来一段时期国家对于电力产业投资将主要集中在电网建设方面,电源扩张的紧迫性大大缓解。

本报告详尽描述了中国电力行业运行的环境,重点研究并预测了其下游行业发展以及对电力需求变化的长期和短期趋势。针对当前行业发展面临的机遇与威胁,提出了我们对电力行业发展的投资及战略建议。本报告以严谨的内容、翔实的数据、直观的图表帮助电力企业准确把握行业发展动向、正确制定企业竞争战略和投资策略。我们的主要数据来源于国家统计局、国家信息中心、海关总署、中国国家电力监管委员会等业内权威专业研究机构以及我中心的实地调研。本报告整合了多家权威机构的数据资源和专家资源,从众多数据中提炼出了精当、真正有价值的情报,并结合了行业所处的环境,从理论到实践、宏观与微观等多个角度进行研究分析,其结论和观点力求达到前瞻性、实用性和可行性的统一。这是我中心经过市场调查和数据采集后,由专家小组历时一年时间精心制作而成。它是业内企业、相关投资公司及政府部门准确把握行业发展趋势,洞悉行业竞争格局、规避经营和投资风险、制定正确竞争和投资战略决策的重要决策依据之一,具有重要的参考价值!