| 报告类型 | 纸介版 | PDF Email版 | PDF 光盘版 | 两种版本价格 |

| 价格 | 7900元 | 7900元 | | 8000元 |

| 优惠价 | | | | |

| English | | | | |

报告目录

查看简介

第一章 行业概况

第一节 行业界定及主要产品

第二节 行业的产业链介绍

一、全球汽车整车制造业生产和销售状况

二、钢铁工业的现状及未来趋势预测

三、汽车零部件再制造业

第三节 在国民经济中的地位

一、占GDP比重

二、行业对其他产业的影响

三、对税收的贡献率

第四节 综合经济效益

一、行业规模

二、发展速度

三、平均利润水平

四、主要厂商

第二章 国内外市场环境与产业政策

第一节 全球市场环境

一、国际市场现状及发展趋势

1、国际汽车产业的全球化与企业联合重组加剧

2、国际汽车生产与市场格局发生重大变化

二、国际市场需求结构分析

三、全球主要供应商

第二节 国内市场环境

一、中国装备制造业环境及政策分析

二、汽车零部件及配件制造业发展环境及政策解析

三、全行业“十一五”整体规划

四、中国汽车零部件及配件市场发展现状

五、汽车零部件及配件市场发展中存在的问题

第三节 国内外差距及对策

一、差距

二、对策或建议

1、要尽快打造一批有影响力的零部件自主品牌

2、要积极参与全球化竞争,扩大出口拓展海外市场

第三章 市场规模及成长能力

第一节 行业生命周期分析

一、生命周期所处阶段

二、行业周期性与宏观经济周期性相关性分析

1、中国汽车零部件产业发展的四个历史阶段

2、中国汽车零部件工业近十年来成绩显著

3、中国汽车零部件产业的发展趋势

第二节 近7年中国汽车零部件及配件市场规模

一、市场规模

二、增长性与波动性分析

第三节 外资企业进入状况与投资布局

第四章 企业分布与市场结构

第一节 企业地理位置分布图

第二节 企业进入退出状况

第三节 2001年以来汽车零部件及配件业盈利与亏损面变化

一、行业盈利变化状况

二、行业亏损变化状况

三、亏损额与盈利比较

第四节 汽车零部件及配件企业所有制状况

第五节 国内市场集中度及变化

一、收入前20名企业运营情况比较

二、行业垄断程度

三、贝恩分析法

第五章 近7年汽车零部件及配件供给状况及2010年预测

第一节 近7年整体生产能力

第二节 产值分布特征及变化

一、产值前10名省市及经济效益情况

二、产值前20名企业

第三节 产品成本核算

第四节 新产品研发及技术发展趋势

一、新产品产值

二、产品技术开发方向和动向

第五节 2010年产品供给预测

一、中国机械工业总体供给预测

二、2010年汽车零部件及配件市场供给预测

第六章 近7年汽车零部件及配件需求状况及2010年预测

第一节 影响汽车零部件及配件市场需求的主要因素

第二节 当前市场容量及增长速度

第三节 近7年汽车零部件及配件业整体销售能力

一、工业销售产值

二、销售收入

三、利润率

四、产销率

第四节 企业销售能力

一、国有企业销售能力及主要厂商

二、外资企业销售能力及主要厂商

三、私营企业销售能力及主要厂商

第五节 出口交货状况

一、2001-2007年8月产品出口增长状况

二、汽车零部件出口现状分析

第六节 2010年产品市场需求预测

第七章 市场竞争格局

第一节 行业区域发展状况及竞争力研究

第二节 企业竞争态势与行为

一、国有企业竞争力与走向

二、外资企业

三、民营企业扩张与份额

四、内外资重点企业综合对比

第三节 重点省市竞争力评价与分析

一、重点省市结构及运营状况

二、浙江省

1、在全国的地位

2、政策导向与主要竞争力指标分析

三、上海市

1、在全国的地位

2、政策导向与主要竞争力指标分析

四、江苏省

1、在全国的地位

2、政策导向与主要竞争力指标分析

第八章 细分行业分析

第一节 汽车发动机行业

一、我国汽车发动机市场现状

二、乘用车用发动机市场走势不一

三、商用车发动机格局生变

第二节 轮胎行业

一、我国轮胎行业兼并重组现状

1、我国轮胎行业兼并重组的动因

2、我国轮胎行业兼并重组趋势分析

二、我国轮胎机械行业的发展趋势预测

1、轮胎机械的需求继续增加

2、橡胶机械的自动化水平稳步提升

第三节 客车底盘行业

一、国内客车底盘技术应用和发展

二、国外客车底盘技术应用和发展

第四节 汽车电子行业

一、汽车电子行业竞争激烈

二、消费升级、产业转移、汽车自身技术升级带来汽车电子行业的繁荣

三、增长迅猛的汽车产业

四、市场容量巨大、增长迅速的汽车电子行业

五、中国成为汽车音响世界工厂,但核心技术欠缺

六、整车企业利润呈下降给汽车音响业带来压力和机遇

七、国内厂商在配套市场和后装市场之间的抉择

八、车载GPS市场进入大规模扩张阶段

九、国内汽车电子厂商的成长路径

十、未来汽车电子产品方向建议

第九章 主要企业市场占有率

第一节 收入前20名企业市场占有率分析

第二节 产值前20名企业市场占有率分析

第三节 资产前20名企业市场占有率分析

第四节 利润前20名企业市场占有率分析

第十章 行业排头兵企业剖析

第一节 万向集团公司

一、企业基本信息

二、企业发展历程

三、企业财务分析

1、营运能力分析

2、偿债能力分析

3、盈利能力分析

4、发展能力分析

第二节 北京现代摩比斯汽车零部件有限公司

一、企业基本信息

二、企业发展历程

三、企业财务分析

1、营运能力分析

2、偿债能力分析

3、盈利能力分析

4、发展能力分析

第三节 上海汇众汽车制造有限公司

一、企业基本信息

二、企业发展历程

三、企业财务分析

1、营运能力分析

2、偿债能力分析

3、盈利能力分析

4、发展能力分析

第四节 长春一汽四环汽车股份有限公司

一、企业基本信息

二、企业发展历程

三、企业财务分析

1、营运能力分析

2、偿债能力分析

3、盈利能力分析

4、发展能力分析

第五节 联合汽车电子有限公司

一、企业基本信息

二、企业发展历程

三、企业财务分析

1、营运能力分析

2、偿债能力分析

3、盈利能力分析

4、发展能力分析

第六节 陕西法士特齿轮有限责任公司

一、企业基本信息

二、企业发展历程

三、企业财务分析

1、营运能力分析

2、偿债能力分析

3、盈利能力分析

4、发展能力分析

第七节 山东隆基集团有限公司

一、企业基本信息

二、企业发展历程

三、企业财务分析

1、营运能力分析

2、偿债能力分析

3、盈利能力分析

4、发展能力分析

第八节 德尔福(上海)动力推进系统有限公司

一、企业基本信息

二、企业发展历程

三、企业财务分析

1、营运能力分析

2、偿债能力分析

3、盈利能力分析

4、发展能力分析

第九节 戴卡轮毂制造有限公司

一、企业基本信息

二、企业发展历程

三、企业财务分析

1、营运能力分析

2、偿债能力分析

3、盈利能力分析

4、发展能力分析

第十节 延锋伟世通汽车饰件系统有限公司

一、企业基本信息

二、企业发展历程

三、企业财务分析

1、营运能力分析

2、偿债能力分析

3、盈利能力分析

4、发展能力分析

第十一章 投资风险与收益

第一节 投资价值分析

第二节 进入壁垒

一、行业绝对成本壁垒

二、不同经济规模进入壁垒

1、大型企业壁垒

2、中型企业壁垒

3、小型企业壁垒

第三节 投资与收益

第四节 财务风险分析

一、资产负债结构分析

二、偿债能力分析

三、盈利能力分析

四、营运能力分析

第十二章 2010年汽车零部件及配件市场综合预测及展望

第一节 影响2008年中国工业经济发展的因素分析

一、现实经济低于潜在经济增长水平,GDP有望增长9.5%左右

二、社会总供求关系基本平衡,物价水平小幅上涨

三、经济增长对就业带动作用增强,就业压力持续不减

四、外汇储备继续增加,人民币升值趋势不会变化

五、消费需求平稳增长,消费结构继续升级

六、投资增速平稳回落,投资结构进一步改善

七、出口增速回落,贸易顺差仍然较大

八、实施稳健的财政政策,调整财政政策的着力点

九、货币政策适时适度微调,货币信贷稳定增长

十、加快推进体制改革,完善落实科学发展观的体制机制保证

第二节 2010年中国宏观经济发展态势展望

一、国内外重点权威机构对中国未来经济发展预测的观点汇总

1、国外重点权威机构对2007年中国经济的预测

2、国内重点权威机构对未来经济发展预测的观点汇总

二、2010年中国GDP综合预测

三、2010年固定资产投资预测方案汇总

四、2010年对外贸易总额变动趋势展望

第三节 中国机械工业未来5年发展的总体思路

第四节 汽车零部件及配件行业2010年市场规模及产销量预测

第五节 产品SWOT分析

一、机会

二、优势

三、威胁

四、劣势

第六节 机电数据总结与建议

报告简介

2006年我国汽车零部件总产值达到6900亿元左右,其中规模以上企业的工业总产值为5397.05亿元。预计2010年,零部件工业总产值将达到12000亿元,规模以上企业达到8000亿左右。2010年零部件出口达到500亿美元左右,平均每年增长27.5%。

随着“6+3”(通用、福特、丰田、戴―克、大众、雷诺―日产、宝马、PSA和本田)跨国汽车巨头纷纷加大在华投资力度,国内汽车零部件配套需求迅速看涨。预计到2010年,我国本土汽车零部件需求将高达18000亿元。其中,规模以上汽车零部件及配件企业将占有8000亿元左右的市场份额。

汽车零部件及配件制造业的销售收入已由2001的1300亿元增长到了2006年的5272亿,2007年1-8月达到4633亿元;利润总额也由2001年的103.63亿元增长到了2006年的326亿,2007年1-8月达到了325.5亿元。可见,该行业仍有较大的盈利空间和发展优势。

据预测,到2010年中国汽车售后服务市场将达到1900亿元的巨额规模。而在售后市场中,零配件占了一个非常重要的位置。

摘要

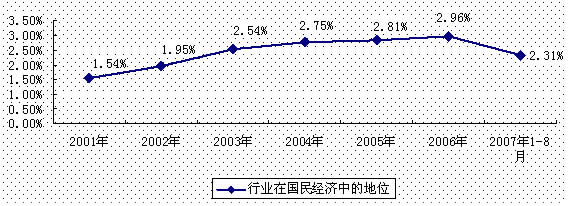

图2 2001-2007年8月汽车零部件及配件制造业工业总产值占GDP的比重变化状况

2001-2006年我国汽车零部件及配件制造业工业总产值占GDP的比重逐年上升,该行业发展较为稳定,在国民经济中的地位越来越重要。2006年比重已经达到了近3%,可见,该行业发展状况对国民经济有一定的影响。

零部件是汽车工业的基础,没有一个强有力的零部件工业支持,汽车工业就缺少根基,也就没有整车产品发展的主动权。如果说“十五”期间我国汽车行业的大发展是以整车厂的快速崛起为特征的话;那么,“十一五”期间将是我国汽车零部件发展的高峰期和成熟期。我们认为,提升我国零部件产业的竞争力,要注意增强自主开发能力、把握前沿技术和提高深度国产化等问题。

一是增强自主开发能力。零部件企业要想抓住机遇,就必须努力提升自己的竞争力。除了顺应全球采购的发展趋势、加强与国际市场的沟通能力,继续强化自己已有的成本优势、渠道优势,其中很重要的一点就是要把形成自主开发能力建设摆到重要置位,提升产品技术水平,实现与主机厂同步开发甚至超越主机厂产品发展的优势,这是增强竞争力的关键所在。以东风汽车公司发展零部件的新思路为例,为顺应外界环境的变化,东风重新定位了其发展零部件的三项转变:增强自主开发能力,积极参与整车同步开发,实现从OEM向OED的转变;提升技术水平,也包括加快技术引进和合资的步伐;打破集团保护,逐步实现内部采购低于外部采购价格的政策,激励零部件厂参与市场竞争,增强其综合实力。

二是要把握技术前沿,推进系统集成和模块化供应。因为这是全球汽车零部件发展的一个主要方向。近年来,大量电子技术被运用到汽车零部件中,从而使整车的安全性能,排放性能。经济性能、舒适性得到很大的提高。