| 报告类型 | 纸介版 | PDF Email版 | PDF 光盘版 | 两种版本价格 |

| 价格 | 6000 | 6500 | | 7000 |

| 优惠价 | 5700 | 6200 | | 6700 |

| English | | | | |

报告目录

查看简介

正文目录

第一章 中国证券业发展现状

1.1 中国证券业的特点

1.2 中国证券业的产业政策分析

1.2.1 市场准入政策

1.2.2 监管体制

1.3 中国证券业竞争格局

1.3.1 竞争主体分析

1.3.2 潜在竞争者分析

1.3.3 替代者分析

1.4 2005-2006年中国证券业投资情况

1.4.1 2005-2006年中国证券业投资特点

1.4.2 2005-2006年中国证券业投资收入情况

1.5 中国国内外资证券业的分析

1.5.1 外资进入中国证券业的特点和区域分布

1.5.2 外资进入中国证券业的主要模式

1.5.3 外资证券业在中国发展的战略

第二章 中国证券业细分市场

2.1 股票市场

2.1.1 股票市场概况及特点

2.1.2 股票市场市场定位及市场开发策略

2.1.3 股票市场投资收益与风险

2.2 债券市场

2.2.1 债券市场概况及特点

2.2.2 债券市场市场定位及市场开发策略

2.2.3 债券市场投资收益与风险

2.3 期货市场

第三章 中国证券业兼并重组现状

3.1 中国证券业兼并重组背景

3.2 中国证券业兼并重组趋势

3.3 中国证券业兼并重组的障碍

第四章 中国证券业主要企业竞争力分析

4.1 中国银河证券有限责任公司

4.1.1 公司运营情况

4.1.2 市场竞争力

4.1.3 市场销售网络

4.1.4 主要客户群体

4.1.5 公司发展战略

4.2 申银万国证券有限责任公司

4.3 国泰君安证券有限责任公司

4.4 中信证券有限责任公司

4.5 华夏证券有限责任公司

4.6 光大证券有限责任公司

4.7 湘财证券有限责任公司

4.8 广发证券有限责任公司

4.9 海通证券有限责任公司

第五章 国外券商在中国的投资分析

5.1 美林证券

5.1.1 美林证券在中国投资情况

5.1.2 美林证券核心竞争力分析

5.2 瑞银华宝

5.3 野村证券

5.4 里昂证券

5.5 花旗

5.6 摩根士丹利

5.7 恒生证券

5.8 三星证券

第六章 国内证券业兼并重组案例分析

6.1 信达资产管理公司收购汉唐证券

6.1.1 兼并重组背景

6.1.2 兼并重组过程

6.1.3 兼并重组方案

6.2 信达资产管理公司收购辽宁证券

6.3 中国建投收购宏源证券

6.4 中信证券收购金通证券

6.5 广发证券收购第一证券

6.6 瑞银集团收购北京证券

第七章 中国证券业兼并重组风险分析

第八章 中国证券业兼并重组建议

图目录

图 2000-2006年中国股票市场(沪深)总市值

图 2000-2006年中国股票市场(沪深两市)上市公司数

图 2006年中期证券公司收入结构

图 未股改公司的行业分布

图 中国证券市场各层次市场成交额结构

图 2000-2006年企业债券年度发行规模

图 5年期国债金融债利差曲线

图 10年期限企业债利差曲线

图 2006年银行间市场主要券种成交量对比

图 2006年银行间国债收益率曲线变动

图 2006年银行间金融债收益率曲线变动

图 中国证券市场各类市场投资品种的规模(只)

图 交易所国债收益率曲线图

图 我国期货市场各品种成交量比较

图 2001-2006年中国期货市场成交额

表目录

表 证监会关于券商开展业务的要求

表 近年来证券公司增资扩股名单

表 自营证券/净资本

表 部分已批准的QFII投资额度一览

表 中国证券市场中介机构数

表 1999-2006年中国证券市场投资者开户数

表 中国创新型券商一览

表 2007年中国证券市场各项政策预测

表 2006年债券一级市场发行情况

表 2007年债券市场资金供给量分布预计

表 2007年债券市场资金需求量预计

表 2006年主要货币政策

表 我国期货交易市场与上市品种

表 申银万国2006年一季度经营情况

表 申银万国2005年经营情况

表 国泰君安2006年三季度经营情况

表 国泰君安2005年经营情况

表 中信证券2006年三季度经营情况

表 中信证券2005年经营情况

表 光大证券2006年一季度经营情况

表 光大证券2005年经营情况

表 广发证券2006年一季度经营情况

表 广发证券2005年经营情况

表 海通证券2006年一季度经营情况

表 海通证券2005年经营情况

表 19家创新类券商名单一览

报告简介

中国证券业在经历了十几年的发展历程后,受国内外大背景变化的影响,特别是随着《中华人民共和国证券法》实施的影响,正在发生一系列深刻的变化,从参与主体、市场制度、经营格局、市场管理、市场成熟度、对外开放度等都处于变迁之中。

中国加入WTO以来,一方面加剧了中国证券业的竞争程度,对中国券商的经营直接构成威胁,形成巨大的挑战;另一方面,也直接加大了中国证券市场的开放度,加快了中国证券市场国际化的步伐,加速了与国际市场对接的日程。总的来看,加入WTO有利于促进中国证券业的产业升级,有利于促进中国证券市场早日成熟。

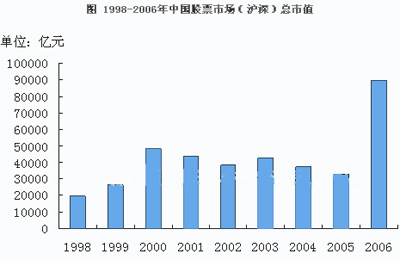

2006年沪、深两市股票总成交突破9万亿元,达到90468.89亿元,较上年增长186.22%;两市股票筹资额累计2204.43亿元,创历史新高。截至2006年12月29日,沪深两市上市公司共有1421家,上市股票1507只,沪、深两市总市值达89403.9亿元,较上年增长175.68%,占GDP的比重已达49.62%。两市股权分置改革进入尾声,两市仅有40家未股改公司,股改总市值占比达到97.85%。两市投资者2006年开户数新增517.68万户,投资者总开户数接近8000万户。

图 1998-2006年中国股票市场(沪深)总市值

随着中国经济的高速稳定发展以及政府对于债券市场的不断开放,中国的债券市场规模将不断扩大。2006 年交易所市场总成交量为1570亿元,比2005 年大幅减少了1270亿元;2006 年银行间市场全部现券总成交额为109898亿元,比2005年增加21%。债券市场益发凸现出它的重要性。据高盛预测,10年后中国的债券市场规模将达到45000亿美元,这大概相当于美国债券市场目前的规模。

整体来看,我国期货市场行业盈利能力并没有得到本质性的改观。期货公司数量过多、手续费低价争夺、期货公司和交易所收入不均、与国际市场相比交易增量差距扩大等问题仍然存在。期货行业的整合趋势仍将在2007年延续。管理层已确定中国金融期货交易所的会员主体是期货公司,是股指期货交易的中介机构。因此,行业整合的压力和动力都非常大。

我国券商绝大多数是由国有企业或地方政府发起成立,与上市公司相似,券商以国有产权为主,内部人控制现象严重。国有券商的大量出现是前期证券业具有“垄断租金”而寻租的结果,并不是以利润最大化为最高目标。这就产生了两个问题。一方面,进入政策放开而退出渠道不畅,证券业过度拥挤;同时各地重复建设严重,大小券商星罗棋布,没有达到起码的规模经济。另一方面,在竞争中失利的券商不愿被兼并收购或破产清算,不能及时止损退出市场,导致恶性竞争现象严重,券商争抢投行项目、在同一地区重复设立营业部都显示了这一点,使证券业不能维持必要的利润率。从目前的趋势看,中国的证券公司将不可避免地迎来一个以并购重组为主要特色的结构调整阶段。

中信收购并改华夏证券、银河证券改组等重大证券业重组项目的顺利实施,标志着中国证券业兼并重组活动进入了一个高潮,市场集中度提高速度越来越快。预计在十年之后,中国将出现5―6个占领市场份额共60%以上的大型券商。

近年来市场有逐步向主导证券公司集中的趋势,但是远远还没有形成稳定的市场结构。从目前的市场情况看,证券发行业务集中度逐年提高,前5家证券公司占据了50%的市场份额,而证券经纪业务比较分散,特别是考虑到新的交易方式如网上交易的兴起、新的竞争者如外资机构等的进入,证券业现有的市场集中度提高的趋势实际上并不稳定,其主要衡量指标就是迄今为止还没有形成明显强势的市场领导者,也没有形成有效的市场细分。

未来,商业银行必将在证券市场和券商放手一搏。目前,国内商业银行已经全面进入国债、金融债和短期融资券等金融品种的发行和承销市场,银行系基金公司的资产规模不断增长,而商业银行在保险等多种金融产品的销售工作都有先行优势。此外,各大银行都成立了自己的投行部门并不断加大该部门的投入。

2006年底,我国金融行业全面开放,也意味着外资进入国内资本市场的渠道将更加通畅。高盛证券、瑞银证券、里昂证券和大和证券已经进入中国,摩根借助中金更早进入,美林、花旗和野村等其他海外大行也在寻找机会急于进入中国。在证券市场开放后,以实力、经验和制定规则为背景的欧美券商,必然要全面进入并逐渐在高端业务上做大,并占有优势。拥有高端客户和优质资源的证券公司将是实力强大的外资公司收购、重组的首选目标。