| 报告类型 | 纸介版 | PDF Email版 | PDF 光盘版 | 两种版本价格 |

| 价格 | 7000元 | 7500元 | | 8000元 |

| 优惠价 | | | | |

| English | 13800元 | 14800元 | | 15000元 |

| 报告页数 | 225页 | 图表数 | | |

报告目录

查看简介

第一章 风电设备产业概述

第一节 风力发电概况

一、风力发电的历史

二、风力发电的原理

三、风力发电的优势分析

第二节 风电设备结构分析

一、风电设备上下游

二、风机概述

三、叶片

四、机舱

五、齿轮箱

六、发电机

七、控制系统

八、金属结构件

第二章 2007年国际风电设备市场现状分析

第一节 2007年全球风电设备现状分析

一、风电设备供需分析

二、技术发展趋势

三、国际厂商竞争关系

第二节 全球风电设备竞争格局分析

一、全球风电设备市场概述

二、全球风电设备竞争格局分析

第三节 风电设备及制造的发展趋势

一、风电设备的发展趋势

二、风电制造的发展趋势

第四节 全球风电技术研发动态

一、变速恒频机组应运而生

二、定桨距机组逐步向变桨距机组转换

三、关键部件不断在可靠性、大型化等方面取得进步

四、控制与监控技术不断完善

五、风力发电成本不断下降

第三章 世界主要国家风电设备行业发展分析

第一节 世界风电设备发展综合分析

一、世界风电设备制造市场状况

二、世界各国风力发电设备制造业发展综合分析

第二节 德国风电设备发展综述

一、世界近半风电设备产自德国

二、德国风电设备制造业全球领先

三、德国计划建设30座沿海风电场

四、德国风力发电设备工业出口依赖程度偏高

五、德国风电设备出口面临强劲竞争对手

第三节 丹麦风力发电设备产业发展状况

一、丹麦海上风力发电的发展及总结分析

二、丹麦建世界最大海上风力发电场

三、丹麦风力发电设备国内市场份额下降

第四节 其它国家电力设备发展状况

一、印度Suzlon能源公司的迅速崛起

二、罗马尼亚风力发电设备市场状况

第四章 2007-2008年中国风力发电政策深入分析

第一节 中国风电政策阶段分析

第二节 风电行业产业政策分析

一、支持风电发展的国际通行政策机制

二、我国逐步完善对风电的各项优惠政策

三、关键政策解读

第五章 2008年中国风力发电设备制造业分析

第一节 中国风电设备制造产业链分析

一、叶片分析

二、齿轮箱分析

三、轴承分析

四、电机分析

第二节 中国风电设备制造产业发展现状

一、国内风电设备发展历程

二、风电迅猛发展带动风电装机行业

三、我国风电设备制造产业的发展历史和现状

第三节 风电设备国产化

一、国家发改委力推风电设备国产化

二、国家将进一步扶持风电设备产业国产化

三、风电设备需加速国产化

第四节 中国风电设备产业问题分析

一、中国风电设备制造业体系构建尚不健全

二、我国风电设备依赖进口已经成产业发展瓶颈

三、中国风电设备遭遇产业化难题

第六章 风电设备制造技术发展情况分析

第一节 中国风电设备制造技术现状及发展建议

一、中国风电设备制造产业技术发展现状与趋势

二、风电设备:技术胜者得天下

三、中国与世界先进制造技术的差距

四、对中国风电建设的几点建议

第二节2007年中国风电机组技术进展情况

一、中国风电机组制造技术发展现状

二、2006年国内首台1.5兆瓦风电机组研制成功

三、2007年中国首台完全自主知识产权1.5兆瓦风力发电整机下线

四、2007年首台2兆瓦风力发电机组下线

五、2007年国内首台2.5兆瓦风力发电机生产线落户北海

六、2007年中船重工首台850千瓦国产化风电机组总装启动

第三节 以大型风电场为核心的多能源互补发电系统

一、风电局限性

二、互补条件

三、关键技术

四、结论

第七章 2007年中国风力发电机组进出口分析

第一节 2007年风力发电机进口分析

一、2007年风力发电机进口分析

第二节 2007年风力发电机出口分析

一、2007年风力发电机出口分析

第三节 2007-2008年风力发电机进出口税率政策

第八章 中国风电设备整机市场分析

第一节 整机市场规模分析

一、2007年整机市场规模分析

二、2008-2010年整机市场规模预测分析

第二节 风机整机市场的竞争分析

一、现有竞争者分析

二、潜在进入者分析

三、替代品分析

四、下游风电场分析

五、零部件和材料供应商

第三节2007年厂商投资动态

第四节 重点整机厂商竞争力分析

第九章 中国风电设备部件市场分析

第一节 叶片市场分析

一、2007-2010年叶片市场规模分析

二、叶片市场竞争分析

三、叶片厂商竞争力分析

第二节 齿轮箱

一、2007-2010年齿轮箱市场规模分析

二、齿轮箱市场竞争分析

三、齿轮箱厂商竞争力分析

第三节 发电机

一、2007-2010年发电机市场规模分析

二、发电机市场竞争分析

三、发电机厂商竞争力分析

第十章 2007年中国风电设备市场竞争格局分析

第一节 中国风电设备业竞争格局分析

一、中国市场上风电设备制造商的市场份额

二、中国风电设备市场竞争格局分析

三、中国风电设备市场格局面临洗牌

第二节 中国风电设备市场竞争状况

一、中国风电设备行业竞争态势

二、风电设备制造业资本纷纷入局

三、风机整机制造业竞争状况分析

四、风电替代品行业竞争行分析

第三节 风电设备业中外竞争状况

一、风电设备国外产品主导市场

二、跨国巨头对垒国产化风电设备

三、风电设备产业价格竞争分析

四、风电设备中外资本竞争进入白热化

第四节 中国风电设备市场中的国外资本

一、风电设备国外厂商在华设厂概况

二、两大风力发电巨头在中国风电设备市场上的竞争分析

三、洋品牌纷纷入驻国内风力发电设备市场

四、全球著名风电设备制造商落户新疆

五、中英德合资启动大型风电设备项目

第五节 国产风电设备行业优势分析

一、成本优势显著

二、环境优势

三、运输优势

四、售后服务

第十一章 中国重点地区风电设备发展情况分

第一节 内蒙古

一、内蒙古地区风力资源和风电发展现状

二、内蒙古地区大型风力发电存在的一些问题

三、2007-2008年内蒙古风电场当年及累计装机情况

四、2007年内蒙古风电项目建设情况

五、2007年内蒙古风电装机达百万千瓦

六、内蒙古将成为中国21世纪重要能源基地

七、“十一五”期间内蒙古风电装机容量预测

八、内蒙古风电开发热潮亟须冷思考

第二节 河北

一、河北省风力资源情况

二、2007-2008年河北省风电场当年及累计装机情况

三、2006年河北省首个沿海风电项目开工

四、2007年张市两风电项目核准开工

五、2007年国家首个坝上百万千瓦级风电示范基地全面启动

六、2007年保定或建我国首个风能研究中心

七、2007年河北省张北将成为全国最大“风电县”

八、2007年河北将建全国最大风电基地

九、2007年河北承德围场风电项目开工建设

第三节 吉林

一、2007年吉林省风电场当年及累计装机情况

二、2008年50万千瓦风力发电合作开发项目在通榆签约

三、2006年大唐吉林双辽风电工程首批机组顺利并网发电

四、2006年中广核集团吉林大安风电项目开工

五、2007年吉林长岭县签下风力发电大单

六、2007年华仪电气吉林通榆开发风力发电项目

七、2007年大唐吉林发电百万千瓦风电项目落户洮南

八、2020年吉林省风电装机预测

第四节 辽宁

一、2007年辽宁省风能资源开发利用现状

二、2007年辽宁浑南将建风力发电机生产基地

三、2007年辽宁做大做强风能发电产业

四、2007年风力发电发展情况分析

五、2007年辽宁风电装备产业发展情况

六、2007年辽宁建设全国首个风能资源评估业务系统

七、2007年年底辽宁阜新风电项目一期将并网发电

第五节 广东

一、广东风能发电前景看好

二、2007年中国装机容量最大的风电场落户广东省惠来

三、2007年广东规模化开发风电资源

四、2007年广东装备制造工业研究院将主攻风能领域

五、2007年广东风电机组进口激增

六、2007年穗企准备3年投50亿阳江建风电设备生产基地

七、2007年徐闻风电项目动工建设

八、2007年风力发电行业成汕头南澳最大税源

第六节 新疆

一、新疆的风能资源

二、风电发展的不利因素

三、推进风电发展的建议

四、新疆风电2020年发展规划

五、2007年亚洲最大风力发电站实现无线数据传输

第七节 黑龙江

一、黑龙江省风能资源及其分布

二、2006年黑龙江大型风电场投产发电

三、2007年黑龙江省首开平原风力发电先河

六、2007年黑龙江穆棱建成东北最大的风力发电基地

第八节 宁夏

一、2010年宁夏规划风电装机总容量将超过100万千瓦

二、2007年宁夏一大型风电项目落户阿拉善草原

三、2008年国家发改委核定宁夏风力发电项目上网电价

四、2007年三菱与宁夏签订引进风电技术协议

五、2007年宁夏风电产业获重大进展

第九节 山东

一、山东风电产业发展前景与困难

二、2006年山东省风电场当年及累计装机情况

三、2007年山东半岛刮起风电热潮

四、2007年众多大企业威海借风生电

五、2007年山东省潍坊将引资过百亿元借风力发电

六、2007年山东省外资风力发电项目发展情况

七、2007年山东鲁能荣成风电二期入住荣成石岛

第十节 甘肃

一、甘肃省风能资源储量情况

二、2007年甘肃玉门入选我国六大风电基地

三、2007年甘肃省风电设备整机制造基地项目启动

四、2007年100万千瓦风力发电项目在甘肃瓜州签约

五、2020年甘肃省风电规划预测

第十一节 江苏

一、江苏省风能资源情况

二、2006年江苏省风电场当年及累计装机情况

三、2007年南京沿海单期最大风电项目并网发电

四、2007年江苏风电有望大规模用于高耗能产业

五、2007年我国第一个高等级风力发电场在江苏投产

六、2007年江苏省连云港建设国内最大的风力叶片基地

七、2007年全国最大功率风力发电机诞生无锡

八、2008年扬州有望“双向风力发电”

九、江苏力争5年内形成千亿级风电产业链

第十二节 福建

一、福建省风能资源情况

二、2006年福建省风电场当年及累计装机情况

三、2007年厦门拟建三大风力发电场

四、2007年福建省最大风力发电项目并网试验

五、“十一五”福建风力发电装机容量预测

第十三节 浙江

一、浙江省风能资源

二、2006年中国节能投资公司与浙江机电携手发展风电产业

三、2007年浙江天马股份拓展风电轴承

第十四节 上海

一、上海拥有良好的风力发电资源及开发价值

二、2007年首个海上风电项目落户上海

三、2007年崇明东滩将添10台风力发电机组

四、2007年上海首个国产风电场将落户临港新城

五、2007年华电上海华港风电项目取得新进展

六、“十一五”期间上海将加大风电能源开发

第十五节 山西

一、2007年山西省第一台风力发电机组安装完成

二、山西省年内建设七个风力发电厂

第十六节 重庆

一、2007年重庆正式确定要建8大风力发电场

二、重庆市五年内建成20个风力发电站

第十七节 其他省市

一、2007年云南计划投资建该省最大风力发电站

二、2007年北京将建首座大型风电场

三、2007年湖北随州大风口将建风力发电场

四、2007年湖南首个风力发电试验示范基地在永州正式启动

五、2007年青海省开始着手建设首座风力发电厂

六、江西风能资源总储量及“十一五”期间规划

七、海南将建总装机容量百万千瓦的风电场

第十二章 国内外风电设备领先企业分析

第一节 Vestas Vestas

一、企业基本概况

二、经营状况与财务分析

三、竞争策略分析

第二节 Gamesa

一、企业基本概况

二、竞争策略分析

三、发展战略和前景展望

第三节 Enercon

一、企业基本概况

二、经营状况与财务分析

三、竞争策略分析

第四节 GE Wind

一、企业基本概况

二、经营状况与财务分析

第五节 西门子

一、企业基本概况

二、经营状况与财务分析

三、竞争策略分析

第六节 金风科技股份有限公司

一、企业基本概况

二、经营状况与财务分析

三、竞争策略分析

四、发展战略和前景展望

第七节 浙江运达风电设备有限公司

一、企业基本概况

二、经营状况与财务分析

三、基地介绍

四、发展战略和前景展望

第八节 湘电股份

一、企业基本概况

二、经营状况与财务分析

三、竞争策略分析

四、发展战略和前景展望

第九节 华仪电气

一、企业基本概况

二、经营状况与财务分析

三、竞争策略分析

四、发展战略和前景展望

第十节 天威保变

一、企业基本概况

二、经营状况与财务分析

三、竞争策略分析

四、发展战略和前景展望

第十三章 2008-2010年中国风电设备行业发展趋势及市场前景预测

第一节 中国风电设备制造产业发展趋势

一、风电设备行业处于快速成长期

二、2008-2010年中国风电设备市场前景预测

第二节 风电机组技术发展趋势

一、风电设备发展的国际趋势

二、国际接轨是中国风电机组发展的必然趋势

三、风力发电技术的发展方向和特点

四、中国发展大型风电机组的研制开发目标和方向

五、风机技术发展趋势及竞争格局

第三节 风力发电设备制造业市场竞争趋势

一、竞争加剧成必然趋势

二、行业集中度将进一步提升

三、风力发电竞争力日益增强

四、市场占有率是设备制造商的命脉

第十四章 2008-2010年中国风电设备制造业投资战略分析

第一节 风电产业面临的机遇

一、政策的出台为风电的发展提供了良好的成长环境

二、风电项目特许权

三、成本持续下降凸现风电的竞争优势

四、风电制造业发展空间巨大

五、风电技术的进步促进了风电产业的发展

第二节 目前我国风电产业投资情况

一、风力发电:能源紧缺时代的投资新宠

二、未来风电市场投资规模及障碍分析

三、2006年世界风电巨头在国内投资情况

四、2007年两世界石油巨头决定投资风能开发

五、2007年风电产业再度成为不少上市公司的投资热点项目

六、我国西部风电开发持续升温

第三节 国内风电设备产业投资机会分析

一、风电设备国产化是行业发展必由之路

二、好零部件和整机未来的发展前景广阔

三、特许经营项目是风电发展方向

第四节 风电设备行业投资收益分析

一、依靠补贴的上网电价

二、有望进一步降低的成本(指运营总成本,包括各种费用)

三、CDM――风电可依赖的长期利润来源

四、风电享有的优惠政策

五、A股风电上市公司盈利状况

六、关于风电盈不盈利的结论

第五节 风电设备行业投资风险分析

一、技术风险分析

二、原材料供应风险

三、产业链风险

四、竞争风险

第六节 风电设备投资成本分析

一、风电设备成本

二、风电成本逐渐具有竞争力

三、未来风电成本的预测

第七节 专家建议

一、风电行业投资

二、风电设备投资

图表目录部分

图表 1 1995-2007年中国风力发电规模变化趋势

图表 2 风力发电原理图

图表 3 一般风电机结构图

图表 4 目前全球前十位风力发电机制造商

图表 5 1983-2007年全球风电装机容量

图表 6 2007年各国风电装机容量占有率情况

图表 7 2007年全球风力发电量前十位国家

图表 8 全球风力发电地区分布情况

图表 9 2004-2006年世界新能源进口占能源进口比例情况

图表 10 支持风电设备国产化的直接政策机制

图表 11 支持风电设备国产化的间接政策机制

图表 12 风电产业受惠的政策一览

图表 13 国际风电四大巨头在华设厂情况

图表 14 部分风电场上网电价(含税价)

图表 15 2007年中国风机制造商数量

图表 16 2006年中国风电市场份额构成

图表 17 2008-2010年中国新增风电装机容量 单位:万千瓦

图表 18 2007年中国电力行业装机容量构成

图表 19 部分公司市场份额情况

图表 20 辽宁省各风电场状况

图表 21 2007-2008年金风科技股份有限公司盈利情况

图表 22 2005-2007年金风科技股份有限公司成长能力分析

2、图表 23 2005-2007年金风科技股份有限公司总资产及净资产周转率分析

图表 24 2005-2007年金风科技股份有限公司存货及应收账款周转率分析

图表 25 浙江运达风力发电工程有限公司组织结构图

图表 26 浙江运达风力发电工程有限公司主要项目分布情况

图表 27浙江运达风力发电工程有限公司德清生产基地外景

图表 28 浙江运达风力发电工程有限公司张北生产基地效果图

图表 29 2003-2007年湘潭电机股份有限公司总资产变化趋势图

图表 30 2003-2007年湘潭电机股份有限公司净利润变化趋势图

图表 31 2003-2007年湘潭电机股份有限公司营业收入变化趋势图

图表 32 2003-2007年华仪电气股份有限公司营业收入变化趋势图

图表 33 2003-2007年华仪电气股份有限公司净利润变化趋势图

图表 34 2003-2007年华仪电气股份有限公司总资产变化趋势图

图表 35 2003-2007年天威保变电气股份有限公司营业收入变化趋势图

图表 36 2003-2007年天威保变电气股份有限公司净利润变化趋势图

图表 37 2003-2007年天威保变电气股份有限公司总资产变化趋势图

图表 38 2007年各国风电装机容量占有率

图表 39 我国各种新能源的资源量状况

图表 40 2008-2010年中国新增风电装机容量趋势图 单位:万千瓦

图表 41 略。。。。。。。。。

报告简介

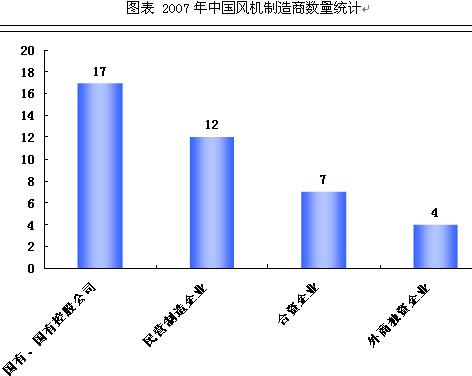

截至2007年7月底,国内风电机组制造商共有40家,包括国有、国有控股公司17家,民营制造企业12家,合资企业7家,外商独资企业4家。其中;国内及合资的30多家公司,大多是2005年以后开始涉足风机整机制造。

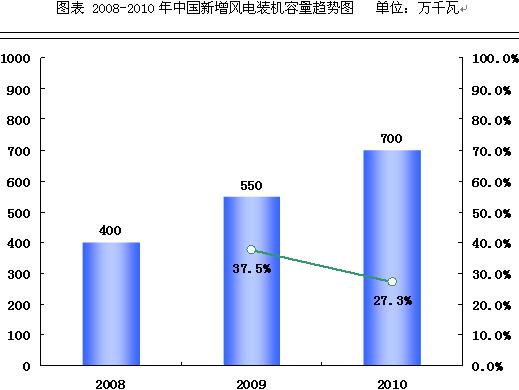

2007年,内资企业风电装机容量达184.71万KW,占新增风机装机容量市场的55.91%,首次超过了外资及合资企业新增装机容量的市场份额。具体到企业来看,2007年,金风科技的市场份额最大,占新增总装机的25.1%,占内企新增总装机的44.9%,大连华锐和东方电气占新增装机的比例分别为20.57%和6.72%,在内资企业中,排在第二和第三位。

2008年随着多家厂商分别进入小批量及大批量生产阶段,整个市场的竞争格局将发生很大变化。目前,已经实现大批量生产能力的第一梯队厂家,包括金风科技、东方汽轮机、华锐风电、浙江运达等,市场对处在第二梯队且已试制出样机或具备小批量生产能力的厂家很关注。

本报告详尽描述了中国风电设备行业运行的环境,重点研究并预测了其下游行业发展以及对风电设备需求变化的长期和短期趋势。针对当前行业发展面临的机遇与威胁,提出了我们对风电设备行业发展的投资及战略建议。本报告以严谨的内容、翔实的数据、直观的图表帮助风电设备企业准确把握行业发展动向、正确制定企业竞争战略和投资策略。我们的主要数据来源于国家统计局、国家信息中心、海关总署等业内权威专业研究机构以及我中心的实地调研。本报告整合了多家权威机构的数据资源和专家资源,从众多数据中提炼出了精当、真正有价值的情报,并结合了行业所处的环境,从理论到实践、宏观与微观等多个角度进行研究分析,其结论和观点力求达到前瞻性、实用性和可行性的统一。这是我中心经过市场调查和数据采集后,由专家小组历时一年时间精心制作而成。它是业内企业、相关投资公司及政府部门准确把握行业发展趋势,洞悉行业竞争格局、规避经营和投资风险、制定正确竞争和投资战略决策的重要决策依据之一,具有重要的参考价值!