| 报告类型 | 纸介版 | PDF Email版 | PDF 光盘版 | 两种版本价格 |

| 价格 | 7000元 | 7500元 | | 8000元 |

| 优惠价 | | | | |

| English | | | | |

| 报告页数 | 178页 | 图表数 | | |

报告目录

查看简介

第一章 研究概述

第一节 研究背景

第二节 研究内容

第三节 研究方法

第四节 市场竞争力指标体系

第二章 2007-2008年世界电力产业发展现状分析

第一节2007-2008年世界电力产业发展特征

第二节2007-2008年世界电力生产情况

第三节2007-2008年国际电力消费情况

一、欧洲电力消费情况

二、北美电力消费情况

三、南美洲电力消费情况

四、亚洲电力消费情况

第四节2007-2008年世界电力产业竞争格局分析

第三章2007-2008年国外电力企业兼并重组案例分析

第一节 英国国家电网公司并购美卡斯潘能源公司

一、兼并重组背景与动机分析

二、兼并重组过程分析

三、兼并重组方案与成败经验分析

四、兼并重组核心价值与整合战略分析

第二节 美国佛罗里达电力照明并购联合能源集团

一、兼并重组背景与动机分析

二、兼并重组过程分析

三、兼并重组方案与成败经验分析

四、兼并重组核心价值与整合战略分析

第三节美国AES公司并购塞内加尔电力公司

一、兼并重组背景与动机分析

二、兼并重组过程分析

三、兼并重组方案与成败经验分析

四、兼并重组核心价值与整合战略分析

第四节 法国阿尔斯通并购武汉锅炉

一、兼并重组背景与动机分析

二、兼并重组过程分析

三、兼并重组方案与成败经验分析

四、兼并重组核心价值与整合战略分析

第四章2007-2008年外资电力企业在中国的兼并重组趋势分析

第一节2007-2008年国内外资电力企业发展分析

一、投资趋势

二、投资区域

三、投资特点

四、投资产品结构

五、市场表现

第二节 英国国家电网公司在中国投资及兼并重组情况分析

一、英国国家电网公司在中国投资情况

二、英国国家电网公司核心竞争力分析

三、英国国家电网公司兼并重组趋势分析

第三节 美国电力公司在中国投资及兼并重组情况分析

一、美国电力公司在中国投资情况

二、美国电力公司核心竞争力分析

三、美国电力公司兼并重组趋势分析

第四节 韩国电力公社在中国投资及兼并重组情况分析

一、韩国电力公社在中国投资情况

二、韩国电力公社核心竞争力分析

三、韩国电力公社兼并重组趋势分析

第五节 法国阿尔斯通公司在中国投资及兼并重组情况分析

一、法国阿尔斯通公司在中国投资情况

二、法国阿尔斯通公司核心竞争力分析

三、法国阿尔斯通公司兼并重组趋势分析

第六节 日本关西电力公司在中国投资及兼并重组情况分析

一、日本关西电力公司在中国投资情况

二、日本关西电力公司核心竞争力分析

三、日本关西电力公司兼并重组趋势分析

第七节 加拿大安大略电力公司投资及兼并重组情况分析

一、加拿大安大略电力公司的投资情况

二、加拿大安大略电力公司核心竞争力分析

三、加拿大安大略电力公司兼并重组趋势分析

第八节 加拿大埃伏隆电力在中国投资及兼并重组情况分析

一、加拿大埃伏隆电力在中国投资情况

二、加拿大埃伏隆电力核心竞争力分析

三、加拿大埃伏隆电力兼并重组趋势分析

第五章 2007-2008年中国电力行业运行形势分析

第一节 2007-2008年中国电力产业投资现状分析

一、电力产业固定资产投资和收益情况分析

二、中国电力产业规模

第二节 2007-2008年中国电力市场供求分析

第三节 2007-2008年中国电力进出口情况分析

第六章2007-2008年中国电力行业细分市场概况

第一节 水力发电概况

第二节 火力发电概况

第三节 风力发电概况

第四节 核电发展概况

第五节 太阳能发电概况

第七章2007-2008年影响电力行业发展的主要因素分析

第一节2007-2008年电力行业发展的竞争风险分析

一、电力行业的市场竞争力分析

二、电力行业的市场竞争格局

三、电力行业市场竞争优劣势分析

第二节2007-2008年中国电力行业进入退出壁垒分析

一、电力行业进入壁垒特性分析

二、电力行业退出壁垒现实性分析

三、电力行业进入退出壁垒综合性分析

第三节2007-2008年影响电力行业产销量的因素分析

一、宏观调控

二、自然状况

三、政策环境

四、环保政策

五、煤炭价格的影响

第四节2007-2008年中国电力产业发展存在的问题

第八章2007-2008年中国电力企业兼并重组背景研究分析

第一节2007-2008年中国电力行业兼并重组背景分析

一、电煤供应不足,价格上升

二、市场需求上涨,电荒出现

三、竞争加剧

四、发电企业环保排污缴费负担沉重

第二节2007-2008年中国电力企业兼并重组特点分析

一、电力企业兼并重组中国有企业占据绝对优势

二、民营企业开始加速进入电力行业

三、外资并没有形成很大规模

第九章2007-2008年中国电力企业兼并重组的障碍分析

第一节2007-2008年中国电力企业兼并重组政策障碍

一、电力产业政策

二、《能源中长期发展规划纲要》解读

三、十一五计划中对电力行业的要求

第二节2007-2008年中国电力企业兼并重组资金障碍

一、电力信贷方面的限制

二、国际资本融资能力不足

第三节2007-2008年中国电力企业兼并重组技术障碍

一、核心技术开发及知识产权的拥有

二、建设标准问题

第四节2007-2008年中国电力企业兼并重组管理障碍

第十章2007-2008年中国电力行业兼并重组案例分析

第一节 华电国际兼并重组潍坊发电厂

一、兼并重组背景与动机分析

二、兼并重组过程分析

三、兼并重组方案与成败经验分析

四、兼并重组核心价值与整合战略分析

第二节 大唐集团兼并重组华银电力

一、兼并重组背景与动机分析

二、兼并重组过程分析

三、兼并重组方案与成败经验分析

四、兼并重组核心价值与整合战略分析

第三节 国电集团兼并重组长源电力

一、兼并重组背景与动机分析

二、兼并重组过程分析

三、兼并重组方案与成败经验分析

四、兼并重组核心价值与整合战略分析

第四节 华能控股深圳能源集团

一、兼并重组背景与动机分析

二、兼并重组过程分析

三、兼并重组方案与成败经验分析

四、兼并重组核心价值与整合战略分析

第五节 华能集团控股北方电力

一、兼并重组背景与动机分析

二、兼并重组过程分析

三、兼并重组方案与成败经验分析

四、兼并重组核心价值与整合战略分析

第六节 南方电网公司并购文山电力

一、兼并重组背景与动机分析

二、兼并重组过程分析

三、兼并重组方案与成败经验分析

四、兼并重组核心价值与整合战略分析

第七节 中电投并购吉林省能源交通总公司

一、兼并重组背景与动机分析

二、兼并重组过程分析

三、兼并重组方案与成败经验分析

四、兼并重组核心价值与整合战略分析

第十一章2007-2008年中国主要电力企业兼并重组主体竞争力分析

第一节 国家电网公司

一、公司供电能力及主要能源供应情况分析

二、电网覆盖面分析

三、公司发展战略分析

四、公司并购分析

第二节 中国南方电网公司

一、公司供电能力及主要能源供应情况分析

二、电网覆盖面分析

三、公司兼并重组趋势与可能性分析

第三节 中国华能集团

一、公司供电能力及主要能源供应情况分析

二、项目运作分析

三、公司产业结构分析

四、公司发展战略分析

五、公司兼并重组趋势与可能性分析

第四节 中国国电集团

一、公司供电能力及主要能源供应情况分析

二、公司分支机构情况分析

三、公司发展战略分析

第五节 中国大唐集团公司

一、公司供电能力及主要能源供应情况分析

二、电网覆盖面分析

三、公司兼并重组趋势与可能性分析

第六节 中国华电集团公司

一、公司供电能力及主要能源供应情况分析

二、公司资本运营及竞争力分析

三、电网覆盖面分析

四、公司发展战略分析

五、公司重组并购分析

第七节 中国电力投资集团公司

一、公司供电能力及主要能源供应情况分析

二、公司资本运营分析

三、电网覆盖面分析

四、公司兼并重组趋势与可能性分析

第八节 华北电网有限公司

一、公司供电能力及主要能源供应情况分析

二、电网覆盖面分析

第九节 华中电网有限公司

一、公司供电能力及主要能源供应情况分析

二、公司资本运营及竞争力分析

三、电网覆盖面分析

四、公司发展战略分析

第十二章 2008-2010年中国电力产业区域性兼并重组机会分析

第一节 环渤海经济区

一、并购山东电力集团

二、并购北方国际电力工业有限公司

第二节 长三角经济区

一、并购上海电力股份有限公司

二、并购长江电力

三、并购安徽省皖能股份有限公司

第三节 珠三角经济区

一、并购贵州黔源电力股份有限公司

二、并购广西桂东电力股份有限公司

第四节 东北内蒙地区

一、并购吉林电力股份有限公司

二、并购内蒙华电

第五节 西北地区

一、并购甘肃电力公司

二、并购青海电力公司

第六节 西南地区

一、并购四川省电力公司

二、并购云南电网公司

第七节 华中地区

一、并购河南省电力公司

二、并购山西省电力公司

第十三章 2008-2010年中国电力产业专业性兼并重组机会分析

第一节2008-2010年电力企业与上游企业兼并重组机会分析

一、煤炭生产企业对电力企业的兼并重组机会分析

二、电力企业对电力设备企业的兼并重组机会分析

第二节2008-2010年电力企业与其他行业兼并重组机会分析

第三节2008-2010年中国电力产业新进入者及潜在进入者对电力厂商的兼并重组机会分析

一、新进入者的案例分析

二、潜在进入者的兼并重组机会分析

三、新进入者及潜在进入者对电力产业的影响分析

第十四章 2008-2010年中国电力产业兼并重组风险分析

第一节 外资进入对国内电力重组影响分析

第二节 企业管理情况分析

第三节 上游原料供应情况分析

第四节 企业发展实力变动风险

第五节 经营与与规模分析

第十五章 2008-2010年中国电力产业兼并重组专家建议

图表目录部分

图表 1 2007年全球一次能源消耗量前20位国家和地区 单位:百万吨石油当量

图表 2 2007年世界主要国家能源消费结构统计

图表 3 2007年世界能源消费结构比例

图表 4 2007年全球发电量前20位国家和地区 单位:10亿度

图表 5 2008-2010年电力需求量预测与GDP增长系数预测及比较

图表 6 2008-2010年电力需求量预测与及其增长系数预测

图表 7 2008-2010年电力需求系数预测与GDP增长系数预测比较

图表 8 2006-2008年6月水电行业月度发电量与增速 单位:亿千瓦时

图表 9 2003-2007年水电总装机容量增长情况

图表 10 2005-2008年6月我国水力发电量变化趋势图

图表 11 2006-2008年各月水电累计利用小时同比变动情况

图表 12 2005-2008年-我国火力发电量变化趋势图

图表 13 2003-2007年火电总装机容量增长情况

图表 14 2007年国内风电设备厂商销售风力发电机组容量 单位:万千瓦

图表 15 2004-2007年我国风力发电机装机容量变化趋势图

图表 16 2003-2007年核电总装机容量增长情况

图表 17 2003-2008年我国核电发电量变化趋势图

图表 18 太阳能发电的成本下降趋势

图表 19 2008年国家电网公司发电量状况

图表 20 2008年国家电网公司供电量状况

图表 21 2008年国家电网公司售电量状况

图表 22 2000-2007年中国华能集团装机容量状况

图表 23 2000-2007年中国华能集团发电量状况

图表 24 2000-2007年中国华能集团总资产状况

图表 25 2007年中国华能集团产业结构状况

图表 26 中国国电集团分支机构状况

图表 27 中国国电集团全资企业状况

图表 28 2003-2007年中国华电集团公司装机容量状况

图表 29 2003-2007年中国华电集团公司发电量状况

图表 30 2007年中国华电集团公司主营业务收入地区分布情况

图表 31 华北电网有限公司装机容量状况

图表 32 华北电网有限公司电网分布状况

图表 32 略。。。。

报告简介

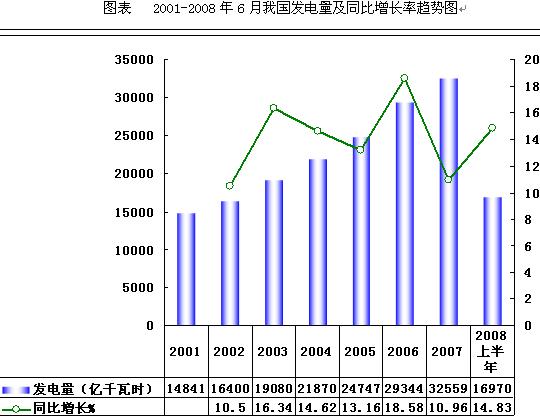

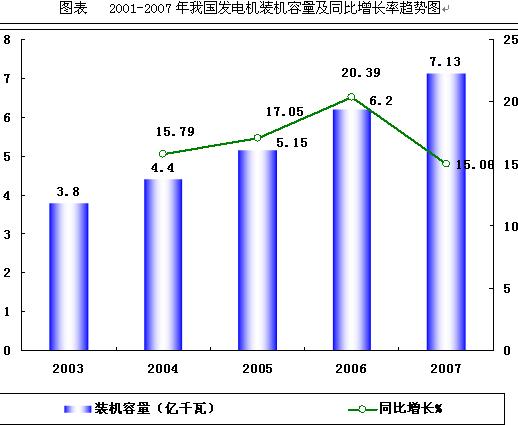

“十六大”以来,电力装机实现了4亿千瓦、5亿千瓦、6亿千瓦三次大的标志性跨越,四年年均增长15%,比改革开放以来年均增长率高6.41个百分点,特别是2002年以来,增加电力装机接近于前52年的总和,这是中国的速度,也是世界的速度。到2006年底,全国发电装机容量达到6.24亿千瓦,装机容量和发电量已经连续十二年位列世界第二位。到2007年底,全国电力装机达到7亿千瓦。

2002-2007年这五年中,水电装机容量平稳快速增长,年均增加1100-1300万千瓦左右;2006年底,水电装机容量达到1.30亿千瓦,居世界首位;火电达到4.84亿千瓦,对电力供应的保障作用更加明显;风电发展步入高速增长期,截至2006年底,全国正式并网投运的风电设备容量207.25万千瓦,比2002年增长420%,平均年均增长50%,特别是2006年一年投产风电装机容量相当于以往历史的总和;生物质发电开始起步,截至2006年底,全国已建成共8万千瓦国家级秸秆发电示范项目机组,填补了中国秸秆发电的空白。

本报告详尽描述了中国电力行业运行的环境,重点研究并预测了其下游行业发展以及对电力需求变化的长期和短期趋势。针对当前行业发展面临的机遇与威胁,提出了我们对电力行业发展的投资及战略建议。本报告以严谨的内容、翔实的数据、直观的图表帮助电力企业准确把握行业发展动向、正确制定企业竞争战略和投资策略。我们的主要数据来源于国家统计局、国家信息中心、海关总署等业内权威专业研究机构以及我中心的实地调研。本报告整合了多家权威机构的数据资源和专家资源,从众多数据中提炼出了精当、真正有价值的情报,并结合了行业所处的环境,从理论到实践、宏观与微观等多个角度进行研究分析,其结论和观点力求达到前瞻性、实用性和可行性的统一。这是我中心经过市场调查和数据采集后,由专家小组历时一年时间精心制作而成。它是业内企业、相关投资公司及政府部门准确把握行业发展趋势,洞悉行业竞争格局、规避经营和投资风险、制定正确竞争和投资战略决策的重要决策依据之一,具有重要的参考价值!