| 报告类型 | 纸介版 | PDF Email版 | PDF 光盘版 | 两种版本价格 |

| 价格 | 4500 | 5000 | | |

| 优惠价 | | | | |

| English | | | | |

| 报告页数 | 48 | 图表数 | 57 | |

报告目录

查看简介

第一章 中国焦炭行业概述

1.1焦炭行业定义及业务范围

1.1.1 煤炭的定义及分类

1.1.2 中国煤炭资源的分布情况

1.1.3 焦炭的定义及分布情况

1.1.4 焦炭的用途

1.1.5 中国焦炭出口情况

1.2行业相关政策与法规

1.2.1 能源法草案

1.2.2 中国首部全国煤炭产业政策

1.2.3 资源税

1.2.4 反垄断法

第二章 中国焦炭市场分析

2.1市场需求

2.1.1焦炭总体需求

2.1.2钢铁工业

2.1.3水泥工业

2.2对焦炭供应的分析

2.2.1煤炭工业

2.2.2焦炭供应

2.2.3机械化焦炉生产焦炭情况

2.3焦炭出口情况

2.3.1焦炭出口现状

2.3.2焦炭出口分布情况

2.3.3焦炭出口政策

2.4焦炭价格变化分析

2.4.1焦炭价格

2.4.2煤炭运输制约供需平衡

2.4.3炼焦煤的不断涨价

2.5 市场特征

2.5.1钢铁行业趋缓焦炭需求减少

2.5.2 企业联合步伐加快

2.5.3 出口税率提高 焦炭出口减少

2.5.4 焦炉大型化加快

第三章 市场竞争分析

3.1 市场集中度分析

3.2 价值链分析

3.2.1 煤炭业

3.2.2 炼焦煤行业

3.2.3 焦炭行业

3.2.4 钢铁冶金行业

第四章 重点企业分析

4.1 山西焦化股份有限公司

4.2 中国中煤能源集团公司

4.3 山西安泰集团股份有限公司

第五章 行业风险

5.1 政策风险

5.2 环保风险

5.3 市场准入风险

5.4 市场竞争风险

5.5 产能过剩风险

5.6 下游行业风险

第六章 焦炭行业发展趋势

6.1 发展趋势

6.1.1 煤炭生产商的规模扩大

6.1.2 2008年煤炭价格保持高位

6.1.3 焦炭产量增加及消费下降

6.2 焦炭行业规模预计

6.3 焦炭行业结构预计

图1-1 气煤在中国各地区炼焦煤储量中的比例

图1-2 2008年一季度中国焦炭四大主产地产量

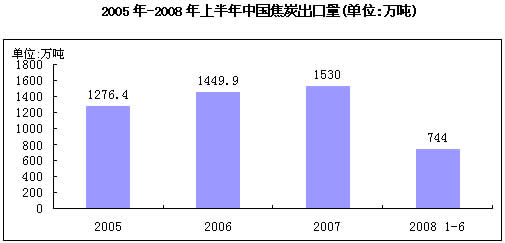

图1-3 2005年-2008年上半年中国焦炭出口量

图2-1 2001-2007年焦炭需求量变化情况(亿吨,%)

图2-2 2001年以来粗钢行业销量焦炭占比

图2-3 2002-2008粗钢、钢材产量及增速比较

图2-4 房地产开发量指数

图2-5 2002-2010年中国水泥产能增速与表观消费量增速变化

图2-6 2003-2008年中国煤炭产量变化情况(亿吨)

图2-7 2001-2010E年焦炭生产情况

图2-8 2003-2007机械化焦炉生产焦炭产量情况(亿吨)

图2-9 2007-200 8.4焦炭出口情况

图2-10 中国和天津港焦炭出口价格

图2-11 2002-2007年世界各地区焦炭出口占比情况

图2-12 中国焦炭市场现货平均价格走势(山西、河北)

图2-13 预计2008年跨省区煤炭运输缺口

图2-14 焦炭与焦煤价格走势

图3-1 中国不同规模焦炭企业数量比例

图3-2 中国不同规模焦炭企业产量所占比例

图3-3 煤炭行业及其下游产业链

图3-4 2006-2008年炼焦煤价格上涨趋势

图3-5 焦炭下游需求领域

图3-6 2007年中国主要焦炭公司业务毛利率比较

图3-7 钢铁行业集中度呈下降趋势

图3-8 中国钢铁行业利润率

图4-1 2005-2008年上半年山西焦化资产、负债、所有者权益情况

图4-2 2005-2008年上半年山西焦化主营业务收入及增长

图4-3 2005-2008年上半年山西焦化净利润及增长

图4-4 2008年上半年山西焦化业务结构(按行业分)

图4-5 2008年上半年山西焦化业务结构(按区域分)

图4-6 2005-2008年上半年中煤能源资产、负债、所有者权益情况

图4-7 2005-2008年上半年中煤能源主营业务收入及增长

图4-8 2005-2008年上半年中煤能源净利润及增长

图4-9 2005-2008年上半年山西安泰资产、负债、所有者权益情况

图4-10 2005-2008年上半年山西安泰主营业务收入及增长

图4-11 2005-2008年上半年山西安泰净利润及增长

图6-1 2001-2010E年焦炭生产情况

表1-1 2007年中国各省市已查明炼焦煤资源储量统计数据

表2-1 焦炭出口税率调整情况

表4-1 2005-2008年上半年山西焦化资产、负债、所有者权益情况(单位:元)

表4-2 2005-2008年上半年山西焦化盈利情况(单位:元)

表4-3 2005-2008年上半年山西焦化偿债能力分析

表4-4 2005-2008年上半年山西焦化盈利能力分析

表4-5 2005-2008年上半年山西焦化成长能力分析

表4-6 2006-2008年上半年中煤能源资产、负债、所有者权益情况(单位:元)

表4-7 2005-2008年上半年中煤能源盈利情况(单位:元)

表4-8 2008年上半年中煤能源各业务金额及占营业收入比重(单位:亿元)

表4-9 2008年上半年中煤能源焦炭产业业务数据(单位:万吨)

表4-10 2006-2008年上半年中煤能源偿债能力分析

表4-11 2006-2008年上半年中煤能源盈利能力分析

表4-12 2007-2008年上半年中煤能源成长能力分析

表4-13 2006-2008年上半年山西安泰资产、负债、所有者权益情况(单位:元)

表4-14 2005-2008年上半年山西安泰盈利情况(单位:元)

表4-15 2008年上半年山西安泰焦炭产业盈利情况(单位:元)

表4-16 2005-2008年上半年山西安泰偿债能力分析

表4-17 2005-2008年上半年山西安泰盈利能力分析

表4-18 2005-2008年上半年山西安泰成长能力分析

报告简介

2008年一季度,中国焦炭生产增加、出口减少。中国焦炭产量8130.02万吨,同比增长13.61%;焦炭出口292.92万吨,同比下降19.69%。08年一季度中国焦炭出口平均离岸价357.38美元/吨(含出口关税25%),同比增长127.16%,税后价格增长79.24%;常规冶金焦出口离岸价535美元/吨(含出口关税25%)。

2007年以来受原油价格飙升和煤炭供需缺口加大等因素推动,国际煤炭价格也延续前期连续上涨格局。作为亚洲煤炭基准价格―――澳大利亚的纽卡斯尔港(Newcastle)动力煤出口价格于2008年8月首次突破200美元/吨。截止2008年8月底,现货煤炭价格已较年初价格上涨一倍多,在2007年共上涨了73%。

预计,2009年中国煤炭市场总供求将恢复基本平衡状态,但仍然存在结构性紧张状态。其中,炼焦煤由于在2009年不会有明显增加,因此2009年炼焦煤供给将维持偏紧,炼焦煤价格预计将维持在2008年水平或小幅上涨。具体情况取决于2009年国际炼焦煤合同价格水平和政策成本因素,而动力煤合同价格将会由于合同价与市场价的差距和电价上调会有一定程度上涨。

本研究报告依据国家信息中心和国家统计局等权威渠道数据,部分重点企业的数据来自公司财务报表,深入研究了中国焦炭行业的现状,分析了焦炭行业重点企业的发展情况,对焦炭行业未来发展趋势进行预测。