| 报告类型 | 纸介版 | PDF Email版 | PDF 光盘版 | 两种版本价格 |

| 价格 | 5500元 | 6000元 | | |

| 优惠价 | | | | |

| English | | | | |

| 报告页数 | 52 | 图表数 | 40 | |

报告目录

查看简介

第一章 中国保险业投资政策环境分析

1.1 宏观经济政策对保险业的影响

1.1.1 财政政策对保险业的影响

1.1.2 货币政策对保险业的影响

1.2 经济周期对保险业的影响

1.3 产业政策对保险业的影响

1.3.1 市场准入政策

1.3.2 监管体制

1.3.3 商业改革

1.4 保险行业兼并重组的法律环境分析

1.4.1 《关于外国投资者并购境内企业的规定》

1.4.2 《中华人民共和国反垄断法》

1.4.3 《国务院关于经营者集中申报标准的规定》

第二章 中国保险业现状分析

2.1 总体现状

2.2 保险资金运用和收益情况

2.3 竞争格局

2.3.1 市场集中度持续降低

2.3.2 竞争模式日趋专业化

2.3.3 行业并购成为增强竞争力的重要方式

2.4 细分市场

2.4.1 寿险市场现状

2.4.2 意外险市场现状

2.4.3 健康险市场现状

2.4.4 财产险市场现状

第三章 外资保险公司在中国投资分析

3.1 外资保险公司投资特点

3.1.1 发展战略

3.1.2 投资区域

3.1.3 产品结构

3.1.4 市场表现

3.2 重点外资保险公司分析

3.2.1 美国友邦

3.2.2 信诚人寿

3.2.3 首创安泰人寿

3.2.4 中英人寿

3.2.5 中意人寿

3.2.6 光大永明

3.2.7 中宏人寿

3.2.8 太平洋安泰人寿

3.2.9 美亚保险

第四章 中国主要保险公司竞争力分析

4.1 中国人保财险

4.1.1 公司运营情况

4.1.2 市场竞争力

4.1.3 主要客户群体

4.1.4 发展战略

4.2 中国人寿

4.2.1 公司运营情况

4.2.2 市场竞争力

4.2.3 主要客户群体

4.2.4 发展战略

4.3 中国平安保险公司

4.3.1 公司运营情况

4.3.2 市场竞争力

4.3.3 主要客户群体

4.3.4 发展战略

4.4 中国太平洋保险公司

4.4.1 公司运营情况

4.4.2 市场竞争力

4.4.3 主要客户群体

4.3.4 发展战略

4.5 太平保险有限公司

4.5.1 公司运营情况

4.5.2 市场竞争力

4.5.3 主要客户群体

4.5.4 发展战略

4.6 新华人寿

4.6.1 公司运营情况

4.6.2 市场竞争力

4.6.3 主要客户群体

4.6.4 发展战略

4.7 泰康人寿

4.7.1 公司运营情况

4.7.2 市场竞争力

4.7.3 主要客户群体

4.7.4 发展战略

第五章 中国保险业兼并重组案例分析

5.1 凯雷投资33亿收购太保寿险

5.1.1 重组背景

5.1.2 重组过程

5.1.3 重组方案

5.2 汇丰控股增持中国平安保险

5.2.1 重组背景

5.2.2 重组过程

5.2.3 重组方案

5.3 平安保险并购深商行

5.3.1 重组背景

5.3.2 重组过程

5.3.3 重组方案

第六章 中国保险业兼并重组趋势分析

6.1 中国保险业兼并重组背景分析

6.2 中国保险业兼并重组风险分析

6.2.1 保险业内部风险

6.2.2 保险业外部风险

6.3 中国保险业兼并重组趋势分析

6.4 中国保险业兼并重组建议

6.4.1 实施创新战略,提高经营管理水平

6.4.2 并购形式由单一的横向并购向混合并购转化

6.4.3 投资再保险市场

6.4.4 加强与投资银行的联系

6.4.5 保障型与投资型并重

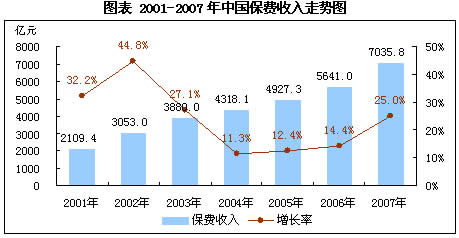

图表 2001-2007年中国保费收入走势图

图表 2001-2007年中国保险业总资产规模走势图

图表 2008年上半年中国保险资产配置表

图表 2007年中国保费收入构成图

图表 2008年上半年中国保费收入构成图

图表 2007-2008年上半年寿险保费收入及增长率

图表 2007年中国人身保险公司市场份额分布图

图表 2008年上半年中国主要保险公司寿险市场占有率

图表 2007-2008年上半年意外险保费收入及增长率

图表 2007-2008年上半年中国健康险保费收入及增长率

图表 2007-2008年上半年财产险保费收入及增长率

图表 2007年中国财产险公司市场份额分布图

图表 2007年中国外资保险市场份额

图表 美国友邦保险有限公司在中国的业务发展一览

图表 友邦保险主要产品结构表

图表 信诚人寿保险公司在中国的业务发展一览

图表 信诚人寿主要产品一览表

图表 首创安泰人寿在中国的业务发展一览

图表 首创安泰人寿主要产品一览表

图表 2003-2007年首创安泰人寿保费收入统计

图表 中英人寿在中国的业务发展一览

图表 中英人寿人寿主要产品一览表

图表 中意人寿在中国的业务发展一览

图表 中意人寿主要产品一览表

图表 光大永明在中国的业务发展一览

图表 光大永明主要产品一览表

图表 中宏人寿在中国的业务发展一览

图表 太平洋安泰人寿在中国的业务发展一览

图表 太平洋安泰人寿主要产品一览表

图表 太平洋安泰人寿在中国的业务发展一览

图表 美亚保险主要产品一览表

图表 中国人保财险2007年经营业绩概览(单位:百万元)

图表 平安保险寿险业务构成分析

图表 平安保险产险业务构成分析

图表 平安保险客户数量客户统计

图表 2007年太平洋保险经营业绩概览

图表 2004-2007年太平洋保险市场占有率

图表 太平保险发展历程一览

图表 新华人寿发展历程一览

图表 2000-2008年新华人寿市场份额统计表

报告简介

2007年,中国保险市场平稳健康运行,业务增长速度明显加快。中国共实现保费收入7035.8亿元,排名世界第9位,同比增长25%,增幅比2006年提高10.6个百分点,是近4年来增长最快的一年。

2008年1-6月,中国保险业保费收入5617.91亿元,其中财险保费收入1299.27亿元,人身险保费收入4318.64亿元。保险业资产总额首次超过3万亿大关,达到30235.89亿元。

与世界各国相比,中国保险深度和保险密度均远远低于世界平均水平,2007年国内保险深度为2.85%,保险密度为532.4元/人。而世界平均保险密度为512美元/人,是国内的7.5倍。世界平均保险深度为7.5%.

2007年以来的并购重组,将使得保险行业加速形成新的竞争格局。在这个进程中,一部分规模大、资本实力较强的保险企业将掌握更多金融资源,牢牢抓住主导地位;一部分非保险企业也会出于多种目的踏入保险行业,为保险业增添新的看点。同时,由于金融业混业经营的趋势已经明显,国外知名保险业的进入也会对中国保险业带来冲击。因而,保险业并购很可能在未来一段时间内不断涌现。