| 报告类型 | 纸介版 | PDF Email版 | PDF 光盘版 | 两种版本价格 |

| 价格 | 7000元 | 7500元 | | |

| 优惠价 | | | | |

| English | $ 1,700 | $ 1,800 | | |

报告目录

查看简介

第一章 中国医药行业概述

1.1 中国医药行业产业链

1.2 中国医疗体系改革介绍

1.2.1 中国医改历程回顾

1.2.2 新医改的基本框架、目标和措施

1.3 中国医药行业发展的主要驱动因素

1.3.1 经济增长

1.3.2 人口老龄化

1.3.3 城市化进程

1.3.4 新医改的推动

1.3.5 居民医疗保健意识增强

1.3.6 技术进步

1.4 中国医药行业发展趋势预测

第二章 中国医药制造业运行状况分析

2.1 市场需求分析

2.1.1 总体规模

2.1.2 主要子行业

2.2 行业经济效益分析

2.2.1 总体经济效益

2.2.2 主要子行业效益

第三章 中国医药连锁业运行状况分析

3.1 行业主要指标分析

3.1.1 市场规模

3.1.2 盈利状况

3.1.3 其它指标

3.2 消费结构分析

3.3 药品价格走势分析

3.4 行业扩张情况分析

3.5 经营业态分析

第四章 中国医药连锁业竞争状况分析

4.1 市场集中度

4.2 行业竞争格局分析

4.3 中国医药连锁行业主要企业

4.3.1 总体规模比较

4.3.2 经济效益比较

第五章 中国医药连锁业重点区域分析

5.1 北京

5.2 上海

5.3 广东

5.4 江苏

5.5 湖南

5.6 辽宁

5.7 其它部分地区

第六章 中国医药连锁业发展趋势

6.1 市场趋势

6.2 消费结构发展趋势

6.3 药品价格趋势

6.4 竞争趋势

6.5 药店经营趋势

6.5.1 药店经营走进营销时代

6.5.2 传统药店转型

6.5.3 中小药店形成联盟

6.5.4 直营店回归

6.5.5 资本运作将成行业整合主要手段

6.6 重点关注领域

6.6.1 OTC药品市场

6.6.2 医保药品

6.6.3 药妆店

第七章 中国医药连锁业重点企业分析

7.1 老百姓大药房

7.1.1 公司概述

7.1.2 收入状况

7.1.3 连锁药店布局情况

7.2 海王星辰

7.2.1 公司概述

7.2.2 收入状况

7.2.3 连锁药店布局情况

7.3 湖北同济堂

7.3.1 公司概述

7.3.2 收入状况

7.3.3 连锁药店布局情况

7.4 重庆桐君阁大药房

7.4.1 公司概述

7.4.2 收入状况

7.4.3 连锁药店布局情况

7.5 国药控股国大药房

7.5.1 公司概述

7.5.2 收入状况

7.5.3 连锁药店布局情况

7.6 辽宁成大方圆

7.6.1 公司概述

7.6.2 收入状况

7.6.3 连锁药店布局情况

7.7 重庆和平药房

7.7.1 公司概述

7.7.2 收入状况

7.7.3 连锁药店布局情况

7.8 江西开心人

7.8.1 公司概述

7.8.2 收入状况

7.8.3 连锁药店布局情况

7.9 广东大参林

7.9.1 公司概述

7.9.2 收入状况

7.9.3 连锁药店布局情况

7.10 云南鸿翔药业有限公司(一心堂)

7.10.1 公司概述

7.10.2 收入状况

7.10.3 连锁药店布局情况

7.11 上海华氏大药房

7.11.1 公司概述

7.11.2 收入状况

7.11.3 连锁药店布局情况

7.12 湖南芝林

7.12.1 公司概述

7.12.2 收入状况

7.12.3 连锁药店布局情况

7.13 深圳中联大药房

7.13.1 公司概述

7.13.2 收入状况

7.13.3 连锁药店布局情况

7.14 沈阳东北大药房

7.14.1 公司概述

7.14.2 收入状况

7.14.3 连锁药店布局情况

7.15 北京金象大药房

7.15.1 公司概述

7.15.2 收入状况

7.15.3 连锁药店布局情况

7.16 同仁堂

7.17 贵州一树

7.18 美信(Medicine Shoppe)

图:中国医药行业产业链示意图

表:中国医改历程一览

表:医改总体框架

图:中国医药行业销售收入与GDP回归分析

图:中国老龄人口比重VS医保支出变化趋势图(2006-2016)

图:中国城乡人均卫生费用对比图(2002-2006)

图:2005-2016年中国卫生费用

图:中国居民消费指数与医疗保健及个人用品指数走势图

图:中国医药业未来发展趋势

图:2001-2008年中国医药制造业销售收入

图:2000-2007年中国医药行业增速与GDP增速对比

图:2007年中国医药制造业销售收入构成(按子行业)

图:2003-2008年5月中国医药制造业各子行业增速

图:2002-2008年5月化学原药子行业销售收入

图:2002-2008年5月化学药品制剂子行业销售收入

图:2002-2008年5月生物生化制品子行业销售收入

图:2003-2008年5月中成药子行业销售收入

图:2003-2008年5月中药饮片子行业销售收入

图:2002-2008年5月卫生材料及医药用品子行业销售收入

图:2002-2008年5月兽用药品子行业销售收入

图:2002-2008年5月中国医药制造业利润总额走势图

图:2003-2008年5月中国医药制造业收入增速和利润增速比较

图:2002-2008年5月中国医药制造业利润率变动趋势

图:2007年中国医药制造业利润构成图(按子行业)

图:2003-2008年5月中国医药制造业各子行业利润增速

图:2002-2008年5月化学原药子行业利润变动趋势

图:2002-2008年5月化学药品制剂子行业利润变动趋势

图:2002-2008年5月生物生化制品子行业利润变动趋势

图:2003-2008年5月中成药子行业利润变动趋势

图:2003-2008年5月中药饮片子行业利润变动趋势

图:2002-2008年5月卫生材料及医药用品子行业利润变动趋势

图:2002-2008年5月兽用药品子行业利润变动趋势

图:2003-2007年中国医药连锁百强总销售收入

表:2007年中国医药连锁行业百强企业利润率分布

图:2007年中国医药连锁行业百强企业坪效(平均每日每平米产出)分布

表:2007年中国医药连锁行业百强企业平均指标

图:2008年2月药品零售市场药品结构(按销售额)

图:2003-2007中国药品零售价格指数走势

图:2004-2007年中国医药连锁业百强总店数

图:2005-2007年中国医药连锁业十强店数

表:中国医药连锁企业的经营业态情况

表:2005-2007年中国医药连锁业门店集中情况

表:2006-2007年中国医药连锁业市场集中度情况

图:2006-2007年中国连锁业百强市场集中度

图:2005-2007年中国医药连锁业十强市场地位变化趋势

表:连续4年进入销售20强的医药连锁企业

表:2007年中国医药连锁业增长最快的10家企业

表:2007年中国医药连锁行业销售额排行榜(5亿元以上)

表:2007年中国连锁药店直营店数量排行

表:2007年中国医药连锁业单店销售额排行榜

表:2007年中国医药连锁业单店平均销售额前10名企业

表:2007年北京市主要医药连锁企业销售额

表:2007年上海市主要医药连锁企业销售额

表:2007年广东省主要医药连锁企业销售额

表:2007年江苏省主要医药连锁企业销售额

表:2007年湖南省主要医药连锁企业本地销售额

表:2007年辽宁省主要医药连锁企业销售额

表:2007年湖北省主要医药连锁企业销售额

表:2007年云南省主要医药连锁企业销售额

表:2007年重庆市主要医药连锁企业销售额

图:医药终端市场改革示意图

图:中国医药零售市场销售额预测(2008-2010年)

图:零售市场药品结构变动趋势(按销售额)

图:2004-2006年药品零售市场国产药份额

图:2008年2月上海零售市场各品牌感冒药销售额排行

图:2003-2007年老百姓大药房收入变动趋势

表:2007年老百姓药店地域分布

图:2003-2007年海王星辰收入变动趋势

表:2005-2007年海王星辰药店分布

图:2003-2007年湖北同济堂收入变动趋势

图:2003-2007年湖北同济堂药店扩张情况

图:2003-2007年重庆桐君阁大药房收入变动趋势

图:2003-2007年重庆桐君阁药店扩张情况

图:2003-2007年国大药房收入变动趋势

图:2003-2007年国大药房药店扩张情况

图:2003-2007年辽宁成大方圆收入变动趋势

图:2003-2007年辽宁成大方圆药店扩张情况

图:2003-2007年重庆和平药房收入变动趋势

图:2003-2007年重庆和平药房药店扩张情况

图:2003-2007年江西开心人收入变动趋势

图:2004-2007年江西开心人药店扩张情况

图:2003-2007年广东大参林收入变动趋势

图:2003-2007年广东大参林药店扩张情况

图:2003-2007年云南鸿翔一心堂收入变动趋势

图:2003-2007年云南鸿翔一心堂药店扩张情况

图:2003-2007年上海华氏大药房收入变动趋势

图:2003-2007年上海华氏大药房药店扩张情况

图:2004-2007年湖南芝林收入变动趋势

图:2004-2007年湖南芝林药店扩张情况

图:2003-2007年深圳中联大药房收入变动趋势

图:2003-2007年深圳中联大药房药店扩张情况

图:2004-2007年沈阳东北大药房收入变动趋势

图:2003-2007年沈阳东北大药房药店扩张情况

图:2003-2007年北京金象大药房收入变动趋势

图:2004-2007年北京金象大药房药店扩张情况

表:Medicine Shoppe在中国的药店分布情况

报告简介

医药行业被称为“永远的朝阳产业”,主要原因在于其不断增长的市场需求。而推动中国医药行业市场需求增长的主要因素包括经济水平的增长、人们自我保健意识的增强,中国人口的老龄化和城镇化进程以及医疗体系改革的全面启动等,这些因素使得医疗消费的能力和意愿获得极大的提升,医药行业未来的需求将保持快速的增长。据IMS的预计,中国到2009年将成为世界第七大药品市场;到2020年,中国将成为仅次于美国的世界第二大药品市场,市场容量将达约2200亿美元。

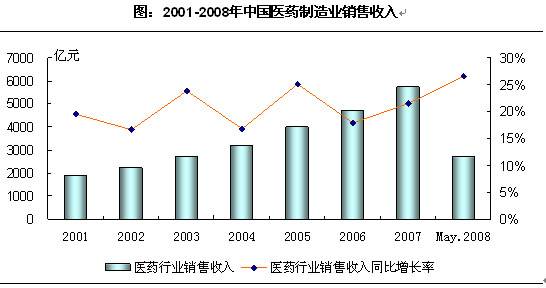

根据国家统计局发布的最新数据,2008年1-5月,中国医药制造业实现销售收入2717.77亿元,同比增长26.63%。2007年全年,中国医药制造业实现产品销售收入5754亿元,同比增长21.5%,近10年的平均增速超过20%,远高于同期GDP的增速。而近2年医药制造业的利润增速还大大快于销售收入的增长,2007年前11个月,中国医药制造业实现利润总额499亿元,同比增长51.0%。2008年,全行业继续保持该增长势头,前5个月的行业利润达260亿元,同比增长41.4%。其中,国家的扶持和行业整顿起到了重要的作用。

受价格竞争、行业秩序混乱等诸多因素的影响,中国医药连锁业近4年来总体处于低迷状态。不过,在经过2006年的行业整顿和企业逐步提高自身的经营能力后,2007年的情况趋于好转。2007年,中国医药连锁业百强企业的净利润率平均达3%左右,高于2006年,利润额增幅更是达到56.2%,远高于销售增幅。

尽管我们对市场发展潜力的预期保持乐观,但由于医药连锁业近年来的扩张太快,在北京、上海、广州和深圳等主要城市,市场已经趋于饱和。成本上升、价格竞争及新医改等种种因素结合在一起,使中小药店的生存空间越来越窄。行业整合和集中的趋势逐渐明朗;对优势企业来说,这是难得的巩固自身市场地位的机会。

本报告依据中国国家统计局、卫生部、国家食品药品监督管理局、中国医药商业协会、中国药店网等权威渠道数据,部分重点企业数据主要来自公司年报和公司主页。