| ±®Ηφάύ–Ά | ÷ΫΫιΑφ | PDF EmailΑφ | PDF Ιβ≈ΧΑφ | ΝΫ÷÷Αφ±ΨΦέΗώ |

| ΦέΗώ | 9000 | 10000 | | |

| ”≈ΜίΦέ | 8600 | 9600 | | |

| English | | | | |

±®ΗφΡΩ¬Φ

≤ιΩ¥ΦρΫι

’ΐΈΡΡΩ¬Φ

ΒΎ“Μ’¬ΘΚPCBΦΦ θΦρΫι

ΓΓΓΓ1.1ΓΔHDI

ΓΓΓΓ1.2ΓΔALIVH

ΓΓΓΓΓΓΓΓ1.2.1ΓΔALIVHΜυΑε

ΓΓΓΓΓΓΓΓ1.2.2ΓΔ”ΟALIVH…ηΦΤ ÷ΜζPCB

ΓΓΓΓ1.3ΓΔFVSS

ΓΓΓΓ1.4ΓΔ»μ”≤Αε

ΓΓΓΓ1.5ΓΔ«Ε»κΈό‘¥ΤςΦΰ

ΓΓΓΓΓΓΓΓ1.5.1ΓΔ«Ε»κΈό‘¥ΤςΦΰ Βάΐ

ΓΓΓΓΓΓΓΓ1.5.2ΓΔ«Ε»κΈό‘¥ΤςΦΰΒΡΨ÷œό

ΓΓΓΓ1.6ΓΔ»’±Ψ≥ßΦ“ ÷ΜζœΏΑεΑεΙΛ“’”κΦΦ θ÷Η±ξΆ≥ΦΤ

ΒΎΕΰ’¬ΘΚPCBΑε –≥Γ

ΓΓΓΓ2.1ΓΔ ÷Μζ –≥Γ

ΓΓΓΓ2.2ΓΔΡΎ¥φΡΘΩι

ΓΓΓΓ2.3ΓΔΙβΒγΑε

ΓΓΓΓ2.4ΓΔ± Φ«±ΨΒγΡ‘”κDV”ΟPCB

ΓΓΓΓ2.5ΓΔΤϊ≥ΒΒγΉ”PCB

ΓΓΓΓΓΓΓΓ2.5.1ΓΔΤϊ≥ΒΒγΉ”PCBΩ…ΩΩ–‘Ζ÷Έω

ΒΎ»ΐ’¬ΘΚPCB≤ζ“Β

ΓΓΓΓ3.1ΓΔPCB≤ζ“ΒΝ¥ΦρΫι

ΓΓΓΓ3.2ΓΔPCB≤ζ“ΒΗώΨ÷

ΓΓΓΓ3.3ΓΔ¥σ¬ΫPCB≤ζ“Β

ΓΓΓΓ3.4ΓΔPCB––“ΒΡΎ≤Ω≈≈Οϊ

ΒΎΥΡ’¬ΘΚΒδ–ΆPCB≥ßΦ“―–ΨΩ

ΓΓΓΓ4.1ΓΔ»ΐ–«ΒγΜζ

ΓΓΓΓ4.2ΓΔAT&S

ΓΓΓΓ4.3ΓΔ…«ΆΖ≥§…υ

ΓΓΓΓ4.4ΓΔAspocomp

ΓΓΓΓ4.5ΓΔΖΫ’ΐ

ΓΓΓΓ4.6ΓΔΟϊ–“ΒγΉ”

ΓΓΓΓ4.7ΓΔΟάΈ§

ΓΓΓΓ4.8ΓΔ–ά–Υ

ΓΓΓΓ4.9ΓΔΜΣΆ®

ΓΓΓΓ4.10ΓΔ“ΪΜΣ

ΓΓΓΓ4.11ΓΔιΣηςΒγΉ”

ΓΓΓΓ4.12ΓΔΫπœώΒγΉ”

ΓΓΓΓ4.13ΓΔΨ¥≈τΙΛ“Β

ΓΓΓΓ4.14ΓΔΫΓΕΠ

ΓΓΓΓ4.15ΓΔΑΊ≥–

ΓΓΓΓ4.16ΓΔεΪ”ν≤©Β¬

ΓΓΓΓ4.17ΓΔΤ’Ν÷

ΓΓΓΓ4.18ΓΔΫ®ΧœΜ·ΙΛ

ΓΓΓΓ4.19ΓΔΕ®”±ΒγΉ”

ΓΓΓΓ4.20ΓΔ÷Ψ≥§ΩΤΦΦ

ΓΓΓΓ4.21ΓΔΜί―«Φ·Ά≈

ΓΓΓΓ4.22ΓΔ¥σ≤ΐΈΔœΏ

ΓΓΓΓ4.23ΓΔIBIDEN

ΓΓΓΓ4.24ΓΔCMK

ΆΦ±μΡΩ¬Φ ΓΓ

ΓΓΓΓFVSS Ψ“βΆΦ

ΓΓΓΓ2005-2010ΡξΗςΒΒ¥Έ ÷Μζ≥ωΜθΥυ’Φ±»άΐΫαΙΙ

ΓΓΓΓ2006Ρξ≈ΒΜυ―« ÷ΜζPCBΑε÷ς“ΣΙ©”Π…Χ’Φ”–¬

ΓΓΓΓ2006ΡξΡΠΆ–¬όά≠ ÷ΜζPCBΑεΙ©”Π…Χ’Φ”–¬

ΓΓΓΓ2006Ρξ»ΐ–« ÷ΜζPCBΑεΙ©”Π…Χ’Φ”–¬

ΓΓΓΓ2006ΡξΥςΡαΑ°ΝΔ–≈ ÷ΜζPCBΑεΙ©”Π…Χ’Φ”–¬

ΓΓΓΓ2006Ρξ≤®ΒΦ ÷ΜζPCBΑεΙ©”Π…Χ’Φ”–¬

ΓΓΓΓ2006ΡξTCL ÷ΜζPCBΑεΙ©”Π…Χ’Φ”–¬

ΓΓΓΓ2006Ρξ»Ϊ«ρ÷ς“Σ ÷ΜζPCBΑε≥ßΦ“ –≥Γ’Φ”–¬

ΓΓΓΓ2007Ρξ»Ϊ«ρ÷ς“Σ ÷ΜζPCBΑε≥ßΦ“ –≥Γ’Φ”–¬ ‘Λ≤β

ΓΓΓΓ2004-2006Ρξ÷–Ιζ÷ς“Σ¥σ≥Ώ¥γTFT-LCDΟφΑε≥ßΦ“≥ωΜθΝΩΆ≥ΦΤ

ΓΓΓΓ2006Ρξ÷–ΙζΙβΒγΑε÷ς“Σ≥ßΦ“ –≥Γ’Φ”–¬

ΓΓΓΓΗ≤Ά≠Αε––“Β”κPCB––“Β≥…±ΨΫαΙΙ

ΓΓΓΓ2006Ρξ»Ϊ«ρΗςΒΊ«χPCB≤ζ÷ΒΆ≥ΦΤ

ΓΓΓΓ2006Ρξ»Ϊ«ρPCBΦΦ θ ’»κΫαΙΙ±»άΐ

ΓΓΓΓ2005ΓΔ2006ΓΔ2007ΓΔ2011Ρξ¥σ¬ΫΗςάύ–ΆPCBΑε≤ζ÷Β

ΓΓΓΓ2005ΓΔ2006ΓΔ2007ΓΔ2011ΡξΧ®ΆεΗςάύ–ΆPCBΑε≤ζ÷Β

ΓΓΓΓ2000-2010Ρξ÷–Ιζ¥σ¬ΫPCB≤ζΝΩΆ≥ΦΤΦΑ‘Λ≤β

ΓΓΓΓ2000-2010Ρξ÷–Ιζ¥σ¬ΫPCB≤ζ÷ΒΆ≥ΦΤΦΑ‘Λ≤β

ΓΓΓΓ2003-2006Ρξ÷–Ιζ¥σ¬ΫPCBΫχ≥ωΩΎΉήΕνΚΆΡφ≤νΆ≥ΦΤ

ΓΓΓΓ2007Ρξ÷–Ιζ¥σ¬ΫPCB––“Β≥ßΦ“ΒΊ”ρΖ÷≤Φ±»άΐΆ≥ΦΤ

ΓΓΓΓ2006Ρξ1ΦΨΕ»ΒΫ2008Ρξ4ΦΨΕ»»ΐ–«ΒγΜζ ’»κ”κΟΪάϊ¬ Ά≥ΦΤΦΑ‘Λ≤β

ΓΓΓΓ2006Ρξ1ΦΨΕ»ΒΫ2008Ρξ4ΦΨΕ»»ΐ–«ΒγΜζ≤ζΤΖ ’»κΫαΙΙ±»άΐΆ≥ΦΤΦΑ‘Λ≤β

ΓΓΓΓ2004ΓΔ2005ΓΔ2006ΡξAT&SΟΩΦΨΕ» ’»κΆ≥ΦΤ

ΓΓΓΓ2004ΓΔ2005ΓΔ2006ΡξAT&SΟΩΦΨΕ»”Σ“Βάϊ»σΆ≥ΦΤ

ΓΓΓΓAT&SΦΦ θ¬ΖœΏΆΦ

ΓΓΓΓAT&S»Ϊ«ρ…ζ≤ζΜυΒΊ”κ‘±ΙΛ ΐ

ΓΓΓΓ2005-2009ΡξAT&S ÷ΜζΑε≤ζΡήΆ≥ΦΤΦΑ‘Λ≤β

ΓΓΓΓ≥§…υΒγΉ”2002-2008Ρξ ’»κ”κ‘Υ”Σάϊ»σ¬ Ά≥ΦΤΦΑ‘Λ≤β

ΓΓΓΓ…«ΆΖ≥§…υ”Γ÷ΤΑε ¬“Β≤ΩΉι÷·ΫαΙΙ

ΓΓΓΓ2006Ρξ≥§…υΒγΉ”≤ζΤΖ ’»κΫαΙΙ±»άΐ

ΓΓΓΓ2006Ρξ≥§…υΒγΉ”≤ζΤΖάϊ»σΫαΙΙ±»άΐ

ΓΓΓΓAspocomp 2004Ρξ4ΦΨΕ»ΒΫ2006ΡξΦΨΕ» ’»κΆ≥ΦΤ

ΓΓΓΓAspocomp 2004Ρξ4ΦΨΕ»ΒΫ2006ΡξΦΨΕ»EBITΆ≥ΦΤ

ΓΓΓΓΖΫ’ΐPCB≤ζ“ΒΉι÷·ΫαΙΙ

ΓΓΓΓ2002-2006ΡξΟϊ–“ΒγΉ” ’»κ”κ‘Υ”Σάϊ»σ¬ Ά≥ΦΤ

ΓΓΓΓ2005ΓΔ2006≤ΤΡξΟϊ–“ΒγΉ”≤ζΤΖœ¬”Έ ’»κΫαΙΙ±»άΐ

ΓΓΓΓ2005ΓΔ2006≤ΤΡξΟϊ–“ΒγΉ”≤ζΤΖ≤ψ ΐ ’»κΫαΙΙ±»άΐ

ΓΓΓΓ2003-2006ΡξΟάΈ§ΩΤΦΦΦ·Ά≈”Σ“Β ’»κΆ≥ΦΤ

ΓΓΓΓ2003-2006ΡξΟάΈ§ΩΤΦΦΦ·Ά≈”Σ“Βάϊ»σΆ≥ΦΤ

ΓΓΓΓ2003-2006ΡξΟάΈ§ΩΤΦΦΦ·Ά≈ΒΊ”ρ ’»κΫαΙΙ±»άΐ

ΓΓΓΓ2003-2006ΡξΟάΈ§PCB≤ζΤΖ≤ψ ΐ ’»κΫαΙΙ±»άΐ

ΓΓΓΓ2003-2006ΡξΟάΈ§PCB≤ζΤΖœ¬”Έ”Π”Ο ’»κΫαΙΙ±»άΐ

ΓΓΓΓ2000-2008Ρξ–ά–Υ ’»κ”κΟΪάϊ¬ Ά≥ΦΤΦΑ‘Λ≤β

ΓΓΓΓ–ά–ΥΒγΉ”ΙΪΥΨΉι÷·ΆΦ

ΓΓΓΓ–ά–Υ2006Ρξ1ΦΨΕ»ΒΫ2007Ρξ1ΦΨΕ»œ¬”Έ≤ζΤΖ”Π”Ο±»άΐΫαΙΙ

ΓΓΓΓ–ά–Υ2006Ρξ1ΦΨΕ»ΒΫ2007Ρξ4ΦΨΕ»≤ζΤΖΦΦ θάύ–ΆΫαΙΙ±»άΐ

ΓΓΓΓ–ά–ΥΙΛ≥ßΖ÷≤Φ”κ“ΒΈώΦρΫι

ΓΓΓΓ–ά–Υ2006ΡξΡξΒΉΗςάύ–Ά≤ζΤΖ≤ζΡήΆ≥ΦΤ

ΓΓΓΓ2000-2005–ά–ΥΗςΙΛ≥ßΆΕΉ ΫπΕνΆ≥ΦΤ

ΓΓΓΓ2005ΓΔ2006Ρξ–ά–ΥΑΊά≠ΆΦ≥ß≤ζΤΖ”Π”ΟΫαΙΙ

ΓΓΓΓ2005ΓΔ2006Ρξ–ά–ΥΑΊά≠ΆΦ≥ß≤ζΤΖΦΦ θΫαΙΙ

ΓΓΓΓΜΣΆ®2003-2008Ρξ ’»κ”κ‘Υ”Σάϊ»σ¬ Ά≥ΦΤΦΑ‘Λ≤β

ΓΓΓΓΜΣΆ®Ήι÷·ΫαΙΙΆΦ

ΓΓΓΓΜΣΆ®2002-2006Ρξ≤ζΤΖ”Π”Ο±»άΐΆ≥ΦΤ

ΓΓΓΓΜΣΆ®2006Ρξ1ΦΨΕ»ΒΫ2007Ρξ4ΦΨΕ»ΟΩΦΨΕ»≤ζΤΖΦΦ θΫαΙΙ±»άΐ

ΓΓΓΓΜΣΆ®2004-2008Ρ≤ζΡήΆ≥ΦΤΦΑ‘Λ≤β

ΓΓΓΓΜΣΆ®2002-2007Ρξ1ΦΨΕ»―–ΖΔΆΕ»κΉ ΫπΆ≥ΦΤ

ΓΓΓΓ2006ΡξΜΣΆ®ΩΆΜß±»άΐΫαΙΙ

ΓΓΓΓΜΣΆ®2007Ρξ1ΦΨΕ»‘±ΙΛ―ßάζΫαΙΙ±»άΐ

ΓΓΓΓ“ΪΜΣ2000-2008Ρξ ’»κ”κΟΪάϊ¬ Ά≥ΦΤΦΑ‘Λ≤β

ΓΓΓΓ“ΪΜΣ2006Ρξœ¬ΑκΡξΩΆΜßΫαΙΙ±»άΐ

ΓΓΓΓ“ΪΜΣ2006Ρξœ¬ΑκΡξ≤ζΤΖΦΦ θΫαΙΙ±»άΐ

ΓΓΓΓ2006Ρξœ¬ΑκΡξ“ΪΜΣ≤ζΤΖœ¬”Έ”Π”ΟΫαΙΙ±»άΐ

ΓΓΓΓ2006Ρξ1ΦΨΕ»ΒΫ2007Ρξ4ΦΨΕ»“ΪΜΣ≤ζΤΖ ’»κΫαΙΙ±»άΐ

ΓΓΓΓιΣηςΒγΉ”2001-208Ρξ ’»κ”κΟΪάϊ¬ Ά≥ΦΤΦΑ‘Λ≤β

ΓΓΓΓιΣηςΒγΉ”2006Ρξ≤ζΤΖ”Π”ΟΫαΙΙ±»άΐ

ΓΓΓΓΫπœώΒγΉ”2001-208Ρξ ’»κ”κΟΪάϊ¬ Ά≥ΦΤΦΑ‘Λ≤β

ΓΓΓΓ2003-2008ΡξΨ¥≈τΙΛ“Β ’»κ”κΟΪάϊ¬ Ά≥ΦΤΦΑ‘Λ≤β

ΓΓΓΓΨ¥≈τΙΛ“ΒΉι÷·ΫαΙΙΆΦ

ΓΓΓΓ2006ΡξΨ¥≈τΙΛ“ΒΒΊ”ρ ’»κΫαΙΙ

ΓΓΓΓ2006ΡξΨ¥≈τΙΛ“Β≤ζΤΖ”Π”Ο±»άΐΫαΙΙ

ΓΓΓΓ2001-2008ΡξΫΓΕΠ ’»κ”κΟΪάϊ¬ Ά≥ΦΤΦΑ‘Λ≤β

ΓΓΓΓΫΓΕΠΉι÷·ΫαΙΙ

ΓΓΓΓ2006ΓΔ2007ΡξΫΓΕΠ≤ζΤΖ”Π”Ο ’»κΫαΙΙ±»άΐ

ΓΓΓΓΫΓΕΠ2005Ρξ1ΦΨΕ»ΒΫ2007Ρξ4ΦΨΕ»ΗςΙΛ≥ß≤ζΡήά©’ΙΫχΕ»

ΓΓΓΓ2003-2008ΡξΑΊ≥– ’»κ”κΟΪάϊ¬ Ά≥ΦΤΦΑ‘Λ≤β

ΓΓΓΓΑΊ≥–Ήι÷·ΫαΙΙ

ΓΓΓΓ2000-2008ΡξεΪ”ν≤©Β¬ ’»κ”κΟΪάϊ¬ Ά≥ΦΤΦΑ‘Λ≤β

ΓΓΓΓ2003-2006ΡξεΪ”ν≤©Β¬Ϋ≠“θ≥ß ’»κ”κ‘Υ”Σάϊ»σ¬ Ά≥ΦΤ

ΓΓΓΓ2004-2006Ρξ≤ζΤΖœ¬”Έ”Π”Ο±»άΐΫαΙΙ

ΓΓΓΓΧλΫρΤ’Ν÷Ήι÷·ΫαΙΙΆΦ

ΓΓΓΓΧλΫρΤ’Ν÷AΙ…ΖΔ––«ΑΙ…ΕΪΫαΙΙ

ΓΓΓΓΧλΫρΤ’Ν÷AΙ…ΖΔ––ΚσΙ…ΕΪΫαΙΙ

ΓΓΓΓ1993-2006ΡξΫ®ΧœΜ·ΙΛΦ·Ά≈ ’»κ”κάϊ»σΆ≥ΦΤ

ΓΓΓΓ2005ΓΔ2006ΡξΫ®ΧœΜ·ΙΛ≤ζΤΖ ’»κΫαΙΙ±»άΐ

ΓΓΓΓ2004-2006“άάϊΑ≤¥οPCBΑ¥≤ψ ΐ ’»κΫαΙΙ±»άΐ

ΓΓΓΓ2004-2006“άάϊΑ≤¥οPCBΑ¥œ¬”Έ”Π”Ο ’»κΫαΙΙ±»άΐ

ΓΓΓΓ1998-2007Ρξ“άάϊΑ≤¥ο≤ζΡήΆ≥ΦΤ

ΓΓΓΓΕ®”±ΒγΉ”Ήι÷·ΫαΙΙ

ΓΓΓΓΕ®”±ΒγΉ”2005-2009Ρξ ’»κΆ≥ΦΤ”κ‘Λ≤β

ΓΓΓΓΕ®”±ΒγΉ”»Υ‘±ΫαΙΙ±»άΐ

ΓΓΓΓ2006ΡξΕ®”±≤ζΤΖ ’»κΫαΙΙ±»άΐ

ΓΓΓΓ2006ΡξΕ®”±≤ζΤΖ≤ψ ΐ ’»κΫαΙΙ±»άΐ

ΓΓΓΓ2006ΡξΕ®”±ΒΊ”ρ ’»κΫαΙΙ±»άΐ

ΓΓΓΓ2005-2009ΡξΕ®”±ΒγΉ”¥ΪΆ≥PCB≤ζΡή

ΓΓΓΓ2007-2009ΡξΕ®”±ΒγΉ”HDI≤ζΡή‘Λ≤β

ΓΓΓΓ÷Ψ≥§ΦΦ θΡήΝΠ

ΓΓΓΓ2006Ρξ÷Ψ≥§ΩΤΦΦ≤ζΤΖœ¬”Έ”Π”ΟΫαΙΙ

ΓΓΓΓ÷Ψ≥§ΩΤΦΦ2006Ρξ≤ζΤΖ≤ψ ΐΫαΙΙ

ΓΓΓΓ÷Ψ≥§ΩΤΦΦ≤ζΡήΖ÷≤Φ

ΓΓΓΓΜί―«Φ·Ά≈PCBΦΦ θ¬ΖœΏΆΦ

ΓΓΓΓ2002-2006≤ΤΡξIBIDEN ’»κΆ≥ΦΤ

ΓΓΓΓ2002-2006≤ΤΡξIBIDEN ”Σ“Βάϊ»σ”κ”Σ“Βάϊ»σ¬ Ά≥ΦΤ

ΓΓΓΓ2006≤ΤΡξIBIDEN ’»κΫαΙΙ±»άΐ

ΓΓΓΓ2006≤ΤΡξCMKΒΊ”ρ ’»κΫαΙΙ±»άΐΆ≥ΦΤ

ΓΓΓΓ2010≤ΤΡξCMK‘ΛΦΤΒΊ”ρ ’»κΫαΙΙ±»άΐ

ΓΓΓΓ2006≤ΤΡξCMK≤ζΤΖœ¬”Έ”Π”Ο±»άΐΫαΙΙ

ΓΓΓΓ2010≤ΤΡξCMK≤ζΤΖœ¬”Έ”Π”Ο±»άΐΫαΙΙ

ΓΓΓΓCMK÷–ΙζΜυΒΊΦρΫι

ΓΓΓΓ»’±ΨΗς≥ßΦ“‘Ύ2006ΡξΦδΚΆΦΤΜ°‘Ύ2007ΡξΦδ ÷Μζ÷ςΑε÷Τ‘λΒΡΙΛ“’¬ΖœΏΦΑΜυΑεΒΡ÷ς“ΣΦΦ θ÷Η±ξ

ΓΓΓΓ»’±ΨΗς≥ßΦ“‘Ύ2006ΡξΦδΚΆΦΤΜ°‘Ύ2007ΡξΦδ ÷Μζ÷ςΑε÷Τ‘λΒΡΙΛ“’¬ΖœΏΦΑΜυΑεΒΡ÷ς“ΣΦΦ θ÷Η±ξ

ΓΓΓΓ2006Ρξ÷–Ιζ ÷Μζ≤ζΝΩ«Α20¥σΤσ“Β ÷Μζ≤ζΝΩΆ≥ΦΤ

ΓΓΓΓ2006Ρξ÷–Ιζ ÷Μζ≥ωΩΎ22«Ω ÷Μζ≥ωΩΎΝΩΆ≥ΦΤ

ΓΓΓΓΙζΡΎ ÷ΜζœζΝΩ«Α13¥σ≥ßΦ“œζΝΩΆ≥ΦΤ

ΓΓΓΓ ÷ΜζΑεΦΦ θ«ς Τ

ΓΓΓΓ± Φ«±ΨΒγΡ‘”ΟPCBΦΦ θ¬ΖœΏΆΦ

ΓΓΓΓDV”ΟPCBΦΦ θ¬ΖœΏΆΦ

ΓΓΓΓ»Ϊ«ρ÷ς“ΣΗ≤Ά≠Αε≥ßΦ“2007Ρξά©≤ζΦΤΜ°

ΓΓΓΓ2007Ρξ1-4‘¬Χ®ΆεPCB––“Β ’»κ≈≈Οϊ

ΓΓΓΓ2002ΡξΒΎ“ΜΫλ÷–Ιζ”ΓΥΔΒγ¬Ζ≈≈––Αώ

ΓΓΓΓΒΎ2Ϋλ(2003)÷–Ιζ”Γ÷ΤΒγ¬Ζ––“ΒΑΌ«ΩΤσ“Β

ΓΓΓΓΒΎ»ΐΫλ(2004)÷–Ιζ”Γ÷ΤΒγ¬Ζ––“ΒΑΌ«ΩΤσ“Β

ΓΓΓΓΒΎΥΡΫλ(2005)÷–Ιζ”Γ÷ΤΒγ¬Ζ––“ΒΑΌ«ΩΤσ“Β

ΓΓΓΓΒΎΈεΫλ(2005)÷–Ιζ”Γ÷ΤΒγ¬Ζ––“ΒΑΌ«ΩΤσ“Β

ΓΓΓΓΒΎΝυΫλ(2006)÷–Ιζ”Γ÷ΤΒγ¬Ζ––“ΒΑΌ«ΩΤσ“Β

ΓΓΓΓ≥§…υΒγΉ”ΦΦ θ¬ΖœΏ

ΓΓΓΓΥ’÷ίΨ¥≈τ…ζ≤ζΦΦ θΡήΝΠ

ΓΓΓΓΖΫ’ΐΕύ≤ψPCBΦΦ θΡήΝΠ

ΓΓΓΓΖΫ’ΐHDIΦΦ θΡήΝΠ

ΓΓΓΓ–ά–Υ2002-2007Ρξ ÷ΜζΑε≥ωΜθΝΩΆ≥ΦΤΦΑ‘Λ≤β

ΓΓΓΓΜΣΆ®2002-2007Ρξ ÷ΜζΑε≥ωΜθΝΩΆ≥ΦΤΦΑ‘Λ≤β

ΓΓΓΓΜΣΆ®ΙΊΝΣΉ”ΙΪΥΨ2006Ρξ≤ΤΈώΉ¥Ωω“Μάά

ΓΓΓΓΜΣΆ®¥σ¬ΫΉ”ΙΪΥΨΦρΫι

ΓΓΓΓ“ΪΜΣ2002-2007Ρξ ÷ΜζΑε≥ωΜθΝΩΆ≥ΦΤΦΑ‘Λ≤β

ΓΓΓΓιΣηςΒγΉ”2002-2007Ρξ ÷ΜζΑε≥ωΜθΝΩΆ≥ΦΤΦΑ‘Λ≤β

ΓΓΓΓΫπœώΒγ…η±Η«εΒΞ

ΓΓΓΓΫπœώΒγ…ζ≤ζΡήΝΠ

ΓΓΓΓΨ¥≈τΙΛ“Β≤ζΡήΆ≥ΦΤ

ΓΓΓΓΫΓΕΠΗςΝλ”ρΩΆΜßΖ÷≤Φ

ΓΓΓΓΑΊ≥–÷Τ≥ΧΡήΝΠ“Μάά

ΓΓΓΓΑΊ≥–Ης≥ß≤ζΡήΓΔ ’»κΚΆ”·άϊΆ≥ΦΤ

ΓΓΓΓ2003-2008ΡξεΪ”ν≤©Β¬± Φ«±ΨΒγΡ‘PCBΑε≥ωΜθΝΩΆ≥ΦΤΦΑ‘Λ≤β

ΓΓΓΓεΪ”ν≤©Β¬ΩΆΜßΖ÷≤Φ

ΓΓΓΓεΪ”ν≤©Β¬2004-2006Ρξ3ΦΨΕ»≤ζΤΖ”Π”Ο±»άΐΫαΙΙ

ΓΓΓΓεΪ”ν≤©Β¬≤ζΡή”κ≤ζΤΖΙφΜ°

ΓΓΓΓΧλΫρΤ’Ν÷Ης≤ΩΟ≈»Υ‘±ΫαΙΙ±»άΐ

ΓΓΓΓΧλΫρΤ’Ν÷»Υ‘±―ßάζΫαΙΙ±»άΐ

ΓΓΓΓΧλΫρΤ’Ν÷»Υ‘±ΡξΝδΫαΙΙ±»άΐ

ΓΓΓΓ2004-2007ΡξΧλΫρΤ’Ν÷≤ζΡήΆ≥ΦΤ

ΓΓΓΓ2004-2006ΡξΧλΫρΤ’Ν÷PCBΑε≤ζΝΩœζΝΩΆ≥ΦΤΘ®Α¥≤ψ ΐΘ©

ΓΓΓΓΧλΫρΤ’Ν÷2005ΓΔ2006Ρξ«ΑΈε¥σΩΆΜßœζ έΕν”κΟϊ≥Τ

ΓΓΓΓΧλΫρΤ’Ν÷2005ΓΔ2006Ρξ÷ς“Σ‘≠≤ΡΝœΙ©”Π…ΧΦΑ≤…ΙΚΫπΕν

ΓΓΓΓ2004-2006ΡξΧλΫρΤ’Ν÷÷ς”Σ“ΒΈώ≥…±ΨΖ÷œνΆ≥ΦΤ

ΓΓΓΓ2004-2006ΡξΧλΫρΤ’Ν÷÷ς“Σ‘≠≤ΡΝœ≥…±ΨΖ÷œνΆ≥ΦΤ

ΓΓΓΓΫ≠Ο≈»Ό–≈÷Τ‘λΡήΝΠ

ΓΓΓΓΕ®”±ΦΦ θ¬ΖœΏΆΦ

ΓΓΓΓΜί―«»Ϊ«ρΜυΒΊΗ≈Ωω

ΓΓΓΓΙψ÷ίΧμάϊΕύ≤ψΑε”–œόΙΪΥΨΙΊΦϋ ΐΨί

ΓΓΓΓΙψ÷ίΧμάϊœΏ¬ΖΑε≥ß÷Τ≥ΧΡήΝΠ

ΓΓΓΓ÷–…ΫΫ‘άϊ ΩΕύ≤ψΑε”–œόΙΪΥΨΙΊΦϋ ΐΨί

ΓΓΓΓ÷–…ΫΫ‘άϊ ΩΕύ≤ψΑε”–œόΙΪΥΨ÷Τ≥ΧΡήΝΠ

±®ΗφΦρΫι

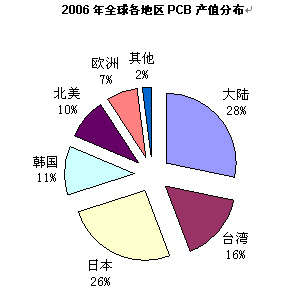

ΓΓΓΓ±Ψ±®ΗφΥυ―–ΨΩΒΡœ»ΫχPCBΘ®”ΓΥΔœΏ¬ΖΑεΘ©÷ς“Σ÷Η ÷ΜζΑεΓΔΙβΒγΑεΒ»Ζ«¥ΪΆ≥–ΆPCBΘ§÷Μ―–ΨΩ”≤ΑεΘ§≤Μ«Θ…φ»μΑεΓΘ¥σ¬ΫΚΆΧ®Άε «»Ϊ«ρPCBΉν÷ς“ΣΒΡ…ζ≤ζΜυΒΊΘ§ΝΫΒΊΒΡPCB≤ζ÷Β’ΦΝΥ»Ϊ«ρPCB≤ζ÷ΒΒΡ40%“‘…œΓΘ

ΓΓΓΓ2006Ρξ»Ϊ«ρΗςΒΊ«χPCB≤ζ÷ΒΖ÷≤Φ

ΓΓΓΓ

ΓΓΓΓ»’±Ψ“‘IC‘ΊΑεΓΔ»α–‘ΑεΒ»ΗΏΕΥ≤ζΤΖΈΣ÷ςΘ§ΚΪΙζ“‘IC‘ΊΑεΓΔΡΎ¥φΡΘΩιΓΔ ÷ΜζΑεΈΣ÷ςΓΘΧ®ΆεΫϋ–©ΡξIC‘ΊΑε≥…≥Λ―ΗΥΌΘ§Ρœ―«“―Ψ≠≥§ΙΐIBIDEN≥…ΈΣ»Ϊ«ρΒΎ“ΜΘ§IC‘ΊΑε’ϊΧε≤ζ÷ΒΡΩ«Α“―Ψ≠≥§ΙΐΚΪΙζΓΘΧ®Άε“≤ «»Ϊ«ρΉν¥σΒΡ ÷ΜζΑε≤ζΒΊΘ§»Ϊ«ρ’Φ”–¬ ≥§Ιΐ60%ΓΘ¥σ¬Ϋ‘ρ”–1200ΕύΦ“PCBΤσ“ΒΘ§ΒΪ «¥σ≤ΩΖ÷ΕΦ «¥” ¬ΦΦ θΚ§ΝΩΒΆΒΡΒΞΟφΑεΓΔΕύ≤ψΑεΘ§œ¬”Έ≤ζΤΖΆ®≥Θ «ΒγΡ‘÷ςΑεΓΔΒΆΒΒœϊΖ―άύΒγΉ”≤ζΤΖΓΘ±±Οά÷Μ÷Μ±ΘΝτΝΥ…Ό ΐΨϋ ¬ΓΔΚΫΧλΝλ”ρΒΡPCBΤσ“ΒΘ§≈Ζ÷ό‘ρ÷πΫΞΈ°ΥθΘ§≈Ζ÷όΕ‘ΜΖ±Θ“Σ«σ―œΗώΘ§ΙΛ»Υ≤Μ‘Η“βΦ”ΑύΘ§ΚΝΈόΨΚ’υΝΠΩ…―‘Θ§Έ¥ά¥»ΪΟφΆΥ≥ωPCBΝλ”ρΘ§Μρ»Ϊ≤ΩΉΣ“ΤΒΫ¥σ¬Ϋ…ζ≤ζΓΘ

ΓΓΓΓ¥ΪΆ≥PCBΝλ”ρΟ≈ΦςΒΆΘ§ΨΚ’υΦΛΝ“Θ§≥ßΦ“ΕΦΖΉΖΉ―Α’“–¬ΒΡάϊ»σΒψΘ§≥ œ÷ΦΗ¥σΖΫœρΘΚ

ΓΓΓΓΖΫœρ÷°“Μ «IC‘ΊΑεΘ§IC‘ΊΑε «Ή ±ΨΟήΦ·–ΆΆΕΉ Θ§ΤδΚαΩγΑκΒΦΧεΖβΉΑ≤ζ“ΒΚΆPCB≤ζ“ΒΘ§≥ßΦ““ΣΨΏ±ΗΝΫΗωΝλ”ρΒΡΦΦ θΓΘΟ≈ΦςΉνΗΏΘ§“≤ «άϊ»σΉνΗΏΒΡΝλ”ρΓΘΉνΕΞΦΕΒΡPCB≥ßΦ“ΕΦΕ‘IC‘ΊΑε«ύμυ”–Φ”Θ§’β÷°÷–Αϋά®»Ϊ«ρΒΎ“Μ¥σPCBΤσ“ΒΒΡIBIDENΘ§»Ϊ«ρΒΎΕΰ¥σPCBΤσ“Β–¬ΙβΒγΤχΓΘΧ®ΆεΒΎ“Μ¥σPCBΤσ“ΒΡœ―«Βγ¬ΖΑεΘ§Χ®ΆεΒΎΕΰ¥σPCBΤσ“Β–ά–ΥΓΘ

ΓΓΓΓΖΫœρ÷°Εΰ «ΧΊ βΝλ”ρΘ§’β–©Νλ”ρΑϋά® ÷ΜζΑεΓΔΙβΒγΑεΓΔ± Φ«±ΨΒγΡ‘PCBΑεΓΔΡΎ¥φΡΘΩιΑεΒ»Νλ”ρΓΘ ÷ΜζΑεΝλ”ρΘ§Χ®Άε «»Ϊ«ρΉν¥σΒΡ ÷ΜζΑεΙ©”ΠΒΊ«χΘ§»Ϊ«ρ≥§Ιΐ65%ΒΡ ÷ΜζΑε≥ωΉ‘Χ®Άε≥ßΦ“ΓΘ

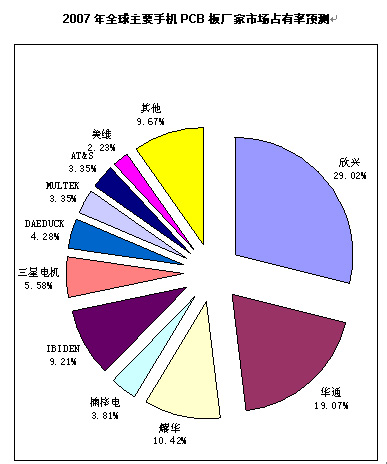

ΓΓΓΓ2007Ρξ»Ϊ«ρ÷ς“Σ ÷ΜζPCBΑε≥ßΦ“ –≥Γ’Φ”–¬ ‘Λ≤β

ΓΓΓΓ

ΓΓΓΓΙβΒγΑεΝλ”ρΘ§Υ°ΤΫΒγΕΤ…η±ΗΑΚΙσΘ§«“ΙβΒγΑε“Σ«σ≤ψΦδΕ‘ΉΦΨΪΕ»ΗϋΗΏΘ§ΒγΕΤΗϋΤΫ’ϊΘ§“ρ¥ΥΥδ»Μ «4-6≤ψΑεΘ§ΒΪ «»¥ΨΏ±Η±»ΫœΗΏΒΡΫχ»κΟ≈ΦςΓΘΧ®Άε≥ßΦ“ΫΓΕΠΚΆιΣηςΒγ «¥ΥΝλ”ρΒΡΝΫΨόΆΖΘ§ΚσΤπ÷°–ψ‘ρ «Ε®”±ΚΆ÷Ψ≥§Θ§Ά≥ΟΥΚΆΫπœώΒγ“≤”–Υυ’ΕΜώΘ§Ά≥ΟΥΒΡ¥Ι÷±ΒγΕΤΦΦ θΆΜΤΤ÷ΒΒΟ“ΜΧαΓΘ± Φ«±ΨΒγΡ‘PCBΝλ”ρΘ§εΪ”ν≤©Β¬ΚΆΫπœώΒγΝΫΦ“’ΦΨί60%“‘…œ –≥ΓΘ§ΜΣΆ®ΓΔΫΓΕΠΓΔΦ―ΕΠΚΆœι‘Θ“≤”–≤ΩΖ÷ –≥ΓΘ§”»ΤδΜΣΆ®Θ§ ‘ΆΦ‘Ύ¥ΥΝλ”ρ»ΓΒΟΗϋΕύΒΡ –≥ΓΩ’ΦδΓΘΡΎ¥φΡΘΩιΝλ”ρΘ§Υδ»ΜΆ§―υΕΦ «PCBΑεΘ§ΒΪΡΎ¥φΧθPCBΑεΥυ–ηΒΡΒγ≤βΓΔ≥…–ΆΒ»…η±ΗΫ‘”–Ή® τΒΡΜζΧ®Θ§≤ΜΡήΖΚ”Ο”ΎΤδΥϊPCB”ΟΑεΒΡ…ζ≤ζΘ§’β≤ΩΖ÷ΨΆ–η“ΣΉ®”–ΒΡΆΕΉ ΓΘΆ§ ±Θ§ΡΎ¥φΡΘΩιάϊ»σΒΆΘ§“ΣΉ§«°±Ί–κ”–ΉψΙΜΒΡΙφΡΘΓΘ¥ΥΝλ”ρ÷ς“Σ”–ΫΓΕΠΓΔSIMMTECHΓΔ¥σΒ¬ΒγΜζΓΔΚΪΙζΒγ¬ΖΚΆ–ά«ΩΩΤΦΦΆΕΉ ΒΡΎΙΡ‘ΒγΉ”ΓΘΚΪΙζ «ΡΎ¥φΜυΒΊΘ§ΚΪΙζΤσ“Β“≤ «ΡΎ¥φΡΘΩιPCBΜυΒΊΓΘ≤ΜΙΐΧ®ΆεΒΡΫΓΕΠ“≤”–ΕάΒΫ÷°¥ΠΘ§ΡΩ«Α¥Π”Ύ»Ϊ«ρΒΎΕΰΘ§»ΐ–«ΚΆΤφΟΈ¥οΕΦ «ΤδΩΆΜßΓΘ

ΓΓΓΓΖΫœρ÷°»ΐ «≥·EMS≥ßΦ“ΖΫœρΖΔ’ΙΓΘPCB≥ßΦ“ΚΆEMS≥ßΦ“ΉνΙΊΦϋΒΡΒΊΖΫΕΦ «≥…±ΨΩΊ÷Τ’β–©≥ßΦ“Ά®≥Θ «ΉωLCD-TVΓΔDVDΓΔPDP-TVœΏ¬ΖΑεΘ§Κσά¥Η…¥ύΉιΉΑ’β–©≤ζΤΖΓΘ»γ―≈–¬Θ§Εχ»’±ΨΒΡΟϊ–“ΒγΉ”“≤”–¥Υ“βΘ§±±ΟάΉν¥σΒΡPCB≥ßΦ“Μί―«Φ·Ά≈“≤Ή‘≥Τ «EMS≥ßΦ“ΓΘ