| 报告类型 | 纸介版 | PDF Email版 | PDF 光盘版 | 两种版本价格 |

| 价格 | 4500元 | 5000元 | | |

| 优惠价 | | | | |

| English | $ 1,100 | $ 1,200 | | |

报告目录

查看简介

第一章 中国煤焦油产业政策环境

1.1 产业政策

1.1.1 《中国的能源状况与政策》对外发布

1.1.2 煤企促大限小政策

1.2 贸易政策

1.2.1 08年焦炭出口配额将有所降低

1.3.2 煤焦油出口关税上调至15%

第二章 中国煤焦油经济环境

2.1生产分析

2.2需求分析

2.3出口分析

2.4价格分析

2.5 产业分析

第三章 2007年中国煤炭行业运行分析

3.1总体生产情况

3.2 销售情况

3.3 企业总体经营情况

3.4 销售成本状况

3.5 财务费用增长情况

3.6 市场供需分析

3.7 进出口分析

3.8 2008年煤炭行业预测

3.9 焦炭行业

3.9.1焦炭生产情况

3.9.2 焦炭出口情况

3.9.3 产能变化分析

第四章 煤焦油主要产品分析

4.1煤沥青市场

4.1.1煤沥青产量分析

4.1.2煤沥青消费分析

4.2工业萘市场

4.2.1 工业萘产量分析

4.2.2工业萘价格分析

4.3炭黑市场

4.3.1炭黑产量分析

4.3.2 炭黑价格分析

4.3.3 炭黑行业前景预测

4.4 世界煤焦油加工业的发展趋势

4.4.1 提取单体产品为主

4.4.2以沥青深加工为主

第五章 煤焦油主要企业分析

5.1 山西焦化

5.1.1 公司简介

5.1.2 业务结构

5.2 宏特煤化工

5.2.1 公司简介

5.2.2 相关进展

5.3 宝钢化工

5.3.1 公司简介

5.3.2 最新进展

5.4 首钢焦化

5.4.1 公司简介

5.4.2 最新进展

5.5 鞍钢化工

5.5.1 公司简介

5.5.2 最新进展

5.6 山东振兴焦化

5.7 河南博海化工

第六章 煤焦油及其相关行业发展前景

6.1 我国煤焦油产业发展趋势分析

6.2 我国煤焦油产业投资风险分析

6.3 我国煤焦油产业投资建议分析

6.3.1 避免盲目建设

6.3.2 整合资源

6.3.3 攻克技术难关

6.4 我国煤焦油业的市场竞争力分析

6.5 我国煤焦油业的行业依赖性分析

6.6 我国煤焦油业产业进入退出壁垒分析

6.7 煤焦油产业投资机会

6.7.1 全行业经济形势分析

6.7.2 煤焦油产业投资机会

6.8煤焦油加工行业

6.9 煤化工行业发展

6.9.1 行业发展趋势预测

6.9.2煤化工产品的市场竞争力

6.9.3行业发展战略

第七章 总结

图:2005年-2008年第一季度焦炭及半焦炭出口量和出口金额

图:2004-2008年煤焦油产量(单位:万吨)

图:2004-2007年煤焦油加工量与原料和燃料用途用量比较(单位:万吨)

图:炭黑生产原料构成

图:2006-2007年炭黑产量与原料油用量(单位:万吨)

图:2004-2007年煤焦油出口走势(单位:万吨)

图:2004-2007年煤焦油价格走势

图:2002-2007年中国煤炭供应结构(单位:万吨)

图:1980-2009E年中国煤炭产量及其增长率(单位:万吨)

图:2006年-2007年煤炭行业工业总产值及增长(单位:十亿)

图:2007-2008年国有重点煤矿煤炭销量及同比增长状况(单位:万吨)

图:2006-2007年煤炭行业利润总额增长情况(单位:十亿)

图:2006-2007年煤炭行业亏损情况(单位:十亿)

图:2000-2008年煤炭行业成本和价格走势

图:2006-2007年煤炭行业财务增长情况

图:2006-2007年煤炭行业资产与负债情况(单位:十亿)

图:2002年-2008年3月中国煤炭月度出口情况(单位:万吨)

图:2002-2008年3月中国煤炭月度进口情况(单位:万吨)

图:2006-2008年焦炭价格走势(元/吨)

图:2001-2010E年焦炭生产情况

图:2007年1-10月焦炭出口情况(单位:吨、美元)

图:2005年-2007年焦炭产能增长趋势

图:2004-2007年煤沥青产量(单位:万吨)

图:2004-2007年国内煤沥青消费(单位:万吨)

图:2004-2007年煤沥青出口情况

图:2004-2007年电解铝行业煤沥青需求量(单位:万吨)

图:2003-2008年工业萘产量变化(单位:万吨)

图:2007年工业萘市场价格走势图(单位:元/吨)

图:2001年-2007年炭黑产量与消费量(单位:万吨)

图:2001年-2007年炭黑进出口情况(单位:万吨)

图:1995年-2007年炭黑价格走势(单位:元/吨)

图:山西焦化业务结构(按行业分)

图:山西焦化业务结构(按区域分)

表:2007年中国煤焦油加工能力及其分布(单位:万吨)

报告简介

随着焦化产品回收和精加工的迅速发展,中国煤焦油消费将呈现增长趋势。 同时,由于国外炼焦行业的关停并转,煤焦油生产日趋减少,国际市场呈现资源偏紧态势。此外,国内一批陶瓷、玻璃、蒸汽热能等行业大量收购煤焦油替代重油作燃料,全国煤焦油资源将继续紧张。因此,预测2009年煤焦油市场需求仍然看好,其价格将随着成品油价和下游产品价格的波动而联动。

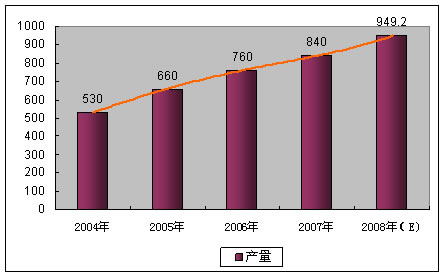

2007年,全国机焦生产应回收煤焦油约1230万吨,实际回收焦油量约840万吨左右,约有390万吨左右没有回收。

图:2004-2008年煤焦油产量(单位:万吨)

由于国内焦油资源紧张,而煤焦油加工生产能力却仍在不断扩大。因此在未来几年,中国焦油加工行业会形成激烈竞争的局面。尽管存在市场强大需求的拉动,但是激烈的竞争必将会降低企业的整体盈利水平。

中国煤焦油加工产业正面临产业升级,发展趋势是向集中化、规模化、精细化方向发展。大部分的中小焦油加工企业将被产业升级所淘汰。根据国家行业政策,焦油加工单套装置能力要求在10万吨/年以上,这就要求原料供应地至少要有200万吨/年以上的焦炭加工能力。所以,在原料产地建厂、或是有实力焦化企业向煤焦油深加工方向发展是最符合中国产业发展的趋势。

本报告主要依据来源于国家统计局、国家海关总署、商务部、国家经济信息中心、中国煤焦油网、国内外相关刊物的基础信息以及煤焦油行业研究单位等公布和提供的大量资料。报告对中国煤焦油行业的产量、价格、下游产业链中的工业萘市场、炭黑市场、煤沥青市场以及煤焦油加工行业发展趋势进行探讨。