| 报告类型 | 纸介版 | PDF Email版 | PDF 光盘版 | 两种版本价格 |

| 价格 | 8000 | 9000 | | |

| 优惠价 | | | | |

| English | $ 2,300 | $ 2,500 | | |

报告目录

查看简介

第一章 数字电视概述

1.1 数字电视概念

1.1.1 数字电视有哪些优势和特点?

1.1.2 数字电视地面传输标准

1.2 数字电视芯片简介

1.2.1 数字液晶电视设计

第二章:全球电视机市场与产业简介

2.1、全球电视机市场发展趋势

2.2、全球液晶电视产业概况

2.2.1、液晶面板产业概况

2.2.2、液晶电视市场与发展趋势

2.2.3、 台湾地区LCD TV组装厂

第三章、数字电视IC市场现状与未来

第四章:先进电视机实例设计分析

4.1、三星LN-T4665F

4.2、三星HPT5064

4.3、康佳

4.4、LG 26LC2D

4.5、VIZIO L37HDTV

第五章:先进电视IC厂家研究

5.1、TRIDENT

5.2、GENESIS(ST)

5.3、ZORAN

5.4、晨星半导体

5.5、联发科

5.6、其乐达

5.7、MICROTUNE

5.8、三星

5.9、MICRONAS

5.10、NXP

5.11、SILICONIMAGE

5.12、BRODCOM

5.13、AMD/ATI

5.14、成都威斯达

5.15、瑞萨

5.16、Pixelworks

全球手机电视标准分布区域图

全球数字电视标准分布区域图

DMB-TH系统发射机原理框架图

数字电视模块图

液晶高清数字电视接收嵌入式(Add-on)解决方案

2008年3月全球主要液晶面板厂家市场占有率

2007年4月到2008年3月液晶电视面板每月出货量统计

2007年4月到2008年3月液晶电视面板每月尺寸结构比例

2007年4月到2008年3月液晶电视面板每月主要厂家市场占有率

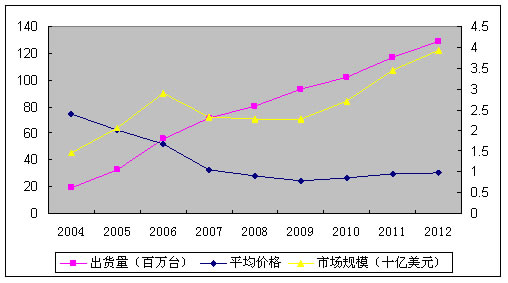

2004-2012年全球数字电视出货量与数字电视IC市场规模统计及预测

2005-2011年数字电视IC平均价额预测

2008年全球主要数字电视IC厂家市场占有率预测

2008年全球主要数字电视视频处理以及控制IC厂家市场占有率预测

HPT5064内部框架图

26LC2D内部框架图

L37HDTV内部框架图

L37HDTV主板内部框架图

L37HDTV视频电路板框架图

2007、2008财年泰鼎地域收入结构

SVP-CX内部框架图

SVP-PX典型应用图

HiDTV典型应用图

2003-2008财年Genesis收入与毛利率统计预测

2007、2008财年上半年Genesis地域收入结构

FLI8638典型应用图

FLI8638内部框架图

2000-2007年Zoran公司收入统计

2007年Zoran地域收入结构

2007年Zoran产品下游收入结构比例

Zoran产品电视应用例子

Zoran产品机顶盒应用例子

卓然SupraHD系统框架图

卓然SupraHD内部框架图

卓然SupraHD 680软件结构图

Generation9 Elite系统框架图

卓然SupraTV150 系统框架图

Cascade2内部结构图

Cascade2无OOB应用图

Cascade2有OOB应用图

MST718内部框架图

MST718典型应用图

晨星MST9E89AL为康佳欧洲产品设计框架

MSD116 系统框图

MSD116L内部框架图

2001-2009年联发科收入与毛利率统计及预测

MT8205内部框架图

MT8202内部框架图

2001-2007年Microtune收入与毛利率统计

2006、2007年Microtune产品下游应用比例结构

2005-2007年Microtune地域收入结构

200年1季度到2007年4季度Microtune硅调谐器累积出货量

Microtune产品一览

2008-2012年全球调谐器需求预测

2008-2012年全球Cable系统调谐器需求

2008-2012年全球DTV调谐器需求

2008-2012年汽车调谐器需求

S5H1432内部框架图

S5H1411内部框架图

S5H1409内部框架图

2001-2007年Micronas收入与毛利率统计

2005-2007年Micronas地域收入结构

2007年末Micronas人员结构比例

VCT-PRO内部框架图

2005-2007年NXP产品下游应用收入结构(百万欧元)

NXP地域收入结构

TDA15500应用框架图

TDA15500内部框架图

TDA15600内部框架图

PNX853X系列IC内部框架图

PNX8535内部框架图

PNX8535内部视频流

PNX8535音频流

PNX8535控制流

PNX8535软件协议栈

PNX8536典型应用图

PNX8536典型应用图

PNX5055典型应用图

TDA10048内部框架图

2003-2007年SiliconImage收入与收入结构统计

2005年1季度到2007年4季度SiliconImage季度收入与毛利率统计

2005年1季度到2007年4季度每季度SiliconImage各项支出与运营利润率统计

2004-201年HDMI设备出货量统计与预测

2005-2007年SiliconImage地域收入结构

博通收入结构

BCM3551内部框架图

BCM3563内部框架图

ATI产品在索尼、三星电视中的应用

AMD数字电视发展策略

Xilleon内部框架图

Theater 314/312/311内部框架图

Theater 314/312/311典型应用图

WSC2000内部框架图

WSC2000 应用框架图

WSC2010内部框架图

瑞萨电视产品线分布

DTV-C4US应用框架图

DTV-C4US内部框架图

DTV-C4US实物

DVP-L4内部框架图

DVP-M3内部框架图

2003-2007年Pixelworks收入与毛利率统计

2005-2007年Pixelworks产品收入结构比例

2007年3、4季度液晶电视主要厂家市场占有率(按销售额)

2007年3、4季度等离子电视主要厂家市场占有率(按销售额)

2006年4季度到2007年3季度全球数字电视视频处理及控制IC主要厂家市场占有率

LN-T4665F主要IC一览

HPT5064使用IC一览

26LC2D使用IC一览

1998-2007财年泰鼎营收及利润统计

泰鼎主要产品一览

Genesis 平板电视产品一览

2005-2007年NXP产品下游应用盈利结构(百万欧元)

博通历次收购简介

Pixelworks公司电视控制IC产品一览

报告简介

2004-2012年全球数字电视出货量与数字电视IC市场规模统计及预测

注一:这里的市场规模指数字电视中所有IC元件的市场规模、包括内存、接口、MCU和音频部门,某些非专业调研机构将液晶和等离子电视的驱动IC也算进数字电视IC,实际电视机厂家采购的液晶面板和等离子面板中早已包含了驱动IC,因此不能算数字电视IC。

注二:这里的数字电视指的是集成型数字电视,不需要附加任何设备就可以接收数字电视,因此比大多数研究结构算的数据要小。

CRT时代,数字电视与模拟电视最大的区别是数字电视多数字电视解调芯片、MPEG-2解码芯片和视频DAC。而平板电视时代,情况有了变化,平板电视主要是液晶电视和等离子电视。这些显示元件都是数字信号显示元件,也就是说液晶面板和等离子面板可以直接对应数字信号,而显像管是无法对应数字信号的。平板电视时代,数字电视和模拟电视的差别在于数字电视多数字电视解调芯片、MPEG-2解码芯片,视频DAC不需要了。不过考虑到还有很多模拟视频设备,数字电视又多了一个视频ADC。

目前数字电视里主要芯片有信号解调芯片、视频控制芯片、MPEG-2解码芯片、视频处理芯片、HDMI接口芯片、音频处理与音频放大芯片,也就是大约7片IC。高级的超过37英寸的数字电视多采用分离型设计,至少有7片IC。有时候会再多一片MCU来弥补视频控制IC的性能。中高档的32-37英寸的数字电视通常会将视频控制和视频处理集成在一片芯片上。20-32英寸的数字电视通常会将视频控制芯片、MPEG-2解码芯片、视频处理芯片集成在一起,有时也包括HDMI接口。而未来的发展趋势是除高级的超过37英寸的数字电视外,其余尺寸的电视都会采用高度集成的单芯片设计,信号解调芯片、视频控制芯片、MPEG-2解码芯片、视频处理芯片、HDMI接口芯片和音频处理都会集成在一片芯片上。也就是SoC。单片设计大幅度降低数字电视的半导体成本和设计难度。

这场SoC潮流带来的是数字电视IC界的腥风血雨,台湾厂家则是这场血战的始作俑者。联发科和晨星半导体最早开打。本来不计调谐器,解调器、视频处理与控制和MPEG-2解码IC三片关键IC报价在2006年大约为40-50美元。台湾厂家在2007初直接报价就是20美元,量大价格还可以再低,2007年底则低于15美元。欧美厂家立刻被打得头破血流,亏损惨重。

第一个倒霉的是Genesis,从2006财年起,该公司开始走下坡路,收入和毛利率快速下滑。2008年财年上半年该公司收入1亿美元,运营亏损2160万美元。无论收入和利润都比去年同期大幅度下滑。不过Genesis毕竟曾经是全球第一的液晶电视控制IC厂家,技术实力雄厚;亟需要后段技术配合的半导体巨头意法半导体在2007年底以3.36亿美元的高价买下Genesis。所有人都认为这个价格太高了,也许只有意法半导体认为不高。

第二个倒霉的是Pixelworks,该公司2005年电视领域内的收入有近9000万美元,而2007年萎缩到只有1980万美元。第三个倒霉的是欧洲企业。Micronas是全球最大的数字电视音频IC厂家,总部在瑞士,2006年亏损1700万瑞士克朗,2007年亏损幅度狂增30倍,达到5.43亿瑞士克朗,也就是约5.43亿美元,差不多要破产了。第四个倒霉的是AMD/ATI,ATI走超高端路线,受的影响最小。不过即便是三星也禁不住联发科低价的诱惑,AMD/ATI的消费类电子部门第一次出现亏损。马上要倒霉的是泰鼎,依靠索尼、三星这样的强力合作伙伴,泰鼎的日子还算不错。但是泰鼎2008财年预计收入增长只有7%,而2007财年的收入增长为58%。快速增长的势头已经被台湾厂家遏制。

全球电视市场主要厂家有索尼、松下、夏普、三星、LG、飞利浦、TTE。CRT时代,索尼是最顶级电视的代名词,所用的IC都是自己开发。平板时代,索尼落伍了,索尼开始以低价竞争,索尼的电视用IC都开始从外采购。高端的有AMD/ATI和泰鼎支持,低端则有NXP支持,用三星的屏加上华裔厂家泰鼎的IC,这个索尼谁都可以做到。三星和夏普则是泰鼎的忠实顾客。LG则依靠Genesis,泰鼎和Broadcom。飞利浦自然是靠NXP。唯有松下,令人肃然起敬,所有IC都自己开开发。而中国厂家则迫不及待地投入联发科和晨星的怀抱。康佳几乎所有的平板电视都是晨星的IC,TTE、长虹则喜欢联发科。联发科的价格稍高,用晨星的产品还是更多。晨星占中国平板电视65%的市场份额,这家从不公布财务报表却股价最高的台湾公司分明就是联发科第二。联发科目前主要还是依靠台湾的电视代工厂家进军美国市场,远不如晨星开拓大陆市场来得顺利,这一次联发科终于遇到了最强的对手。