| 报告类型 | 纸介版 | PDF Email版 | PDF 光盘版 | 两种版本价格 |

| 价格 | 7000 | 7500 | | |

| 优惠价 | 6700 | 7200 | | |

| English | | | | |

报告目录

查看简介

正文目录

第一章:触摸屏简介

1.1、触摸屏原理

1.2、触摸屏分类

1.2.1、电阻式触摸屏

1.2.2、四线电阻触摸屏

1.2.3、五线电阻触摸屏

1.2.4、八线式电阻触摸屏及其他

1.2.5、电容式触摸屏

1.2.6、红外线触摸屏

1.2.7、表面声波触摸屏

1.2.8、触摸屏基本技术特性

1.2.9、触摸屏应用

1.2.10、投射式电容触摸屏

第二章:触摸屏产业链

2.1、触摸屏生产流程简介

2.2、ITO薄膜

2.3、全球触摸屏产业

3.4、中国触摸屏产业

第三章:触摸屏市场

3.1、全球市场

3.1.1、手机

3.1.2、PDA

3.1.3、GPS

3.1.4、其他

3.2、中国市场

3.2.1、手机

3.2.2、GPS

第四章:触摸屏主要厂家研究

4.1、瑞阳光电

4.2、富晶通

4.3、南京华睿川

4.4、华意电路

4.5、深越光电

4.6、凰泽光电

4.7、沃森电子

4.7、洋华光电

4.8、北泰显示

4.9、广州恒利达

4.10、莱宝高科

4.11、宸鸿科技

4.12、写真印刷(NISSHA)

图表目录

电阻式触摸屏结构

电容式触摸屏结构

1999-2006年ITO薄膜市场规模预测

2006年全球触摸屏(全部尺寸)技术结构比例

2007年触摸屏市场产品所占比例

2007-2012年触摸屏市场规模预测

2006-2010采用触摸屏的手机出货量及渗透率

2002-2008年全球智能手机销量走势

2006年Q4全球主要智能手机厂商市场份额

2005-2010年全球各地区车载GPS出货量统计及预测

2002-2008年中国大陆智能手机市场销量

2002-2008年中国大陆智能手机市场渗透率

2006年中国主要智能手机厂家市场占有率统计

2005-2010年中国大陆车载GPS出货量统计及预测

瑞阳光电组织结构

华睿川公司组织结构及华东科技控股公司

深圳北泰显示组织结构

北泰显示触摸屏业务流程

莱宝高科上市前的股东结构

莱宝高科组织结构

1999-2006财年写真印刷收入与运营利润率统计

2006财年写真印刷触摸屏应用比例统计

2002-2006财年写真印刷触摸屏应用比例统计

日本主要触摸屏厂家一览

中国大陆电阻式触摸屏(TP)主要生产厂商一览表

瑞阳光电主要产品一览

富晶通主要产品一览

华睿川产品特性参数

华意电路4线电阻屏参数

华意电路5线电阻屏参数

华意电路简介及客户一览

洋华光电质量管理体系

北泰显示触摸屏技术参数

报告简介

本报告所研究的是中小尺寸触摸屏,也就是对角线距离低于10英寸的触摸屏。大尺寸的触摸屏通常都用在公共场合用作信息查询。中小尺寸触摸屏则用在手机、PDA、导航等消费类电子领域。此外触摸屏和触摸板不是一个概念,笔记本电脑上都有触摸板,触摸板上不会显示任何信息。

从技术原理来区别触摸屏,可分为五个基本种类:矢量压力传感技术触摸屏、电阻技术触摸屏、电容技术触摸屏、红外线技术触摸屏、表面声波技术触摸屏。其中矢量压力传感技术触摸屏已退出历史舞台。

触摸屏红外屏价格低廉,但其外框易碎,容易产生光干扰,曲面情况下失真;电容屏设计理论好,但其图象失真问题很难得到根本解决;电阻屏的定位准确,但其怕刮易损。表面声波触摸屏解决了以往触摸屏的各种缺陷,清晰抗暴,适于各种场合,缺憾是屏表面的水滴、尘土会使触摸屏变的迟钝,甚至不工作。按照触摸屏的工作原理和传输信息的介质,我们把触摸屏分为四种,它们分别为电阻式、红外线式、电容感应式以及表面声波式。消费类电子领域对成本敏感,同时信息量大,因此几乎全部使用电阻屏。最新的IPHONE则是特殊的电容式触摸屏,这种称之为Projected Capacitive Technology,PCT,电容式触摸屏由英国Zytronic公司在2005年开发。它几乎具备所有优点,缺点就是成本太高。

触摸屏产品的研究和开发始于60 年代的美国,而该技术的成熟和壮大主要应归功于日本的业者。随着应用的不断普及,日本业者开发出适合批量生产的触摸屏生产工艺,并逐步控制了全球80%以上的触摸屏生产能力。为了控制触摸屏的生产技术,日本业者一直坚持触摸屏技术不转移的策略。直到90 年代,韩国和台湾地区的厂商才先后在触摸屏的工艺及批量生产攻关上有所突破,开始在触摸屏市场上有了一席之地,但其生产能力和技术水平与日本业者相比还有较大差距。中国大陆触摸屏制造业起步更晚。目前十几家电阻式触摸屏制造商主要分布在珠三角地区,但生产规模均较小,且供应的产品主要以用于触控开关的数字式

触摸屏低档产品为主。 这些电阻式触摸屏制造商自身均不具备ITO 镀膜能力,基本上采用外购ITO 导电玻璃和ITO 薄膜,生产成本的控制能力较弱,主要依赖较低的人力成本进行低价格的市场竞争。

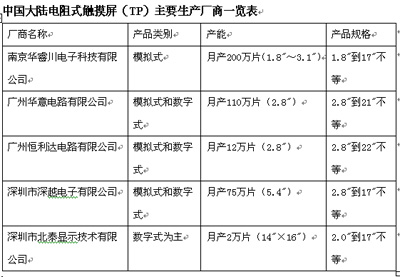

目前我国触摸屏市场尚处于起步阶段,国内最大的触摸屏厂商为成都吉锐触摸电脑有限公司和沈阳首钢环星触摸电脑有限公司,但是二者的产品均为声波式触摸屏,主要与CRT 显示的电脑屏、公众查询机等产品配套使用。国内电阻式触摸屏厂商主要有南京华睿川、广州华意、深圳深越、深圳北泰等,各个厂商的产品及产能情况统计如下表:

中国大陆电阻式触摸屏(TP)主要生产厂商一览表

由上表可以看出,国内现有的电阻式触摸屏厂商的生产规模均较小,且产品档次不高;南京华睿川是国内最大的电阻式触摸屏厂商,也是目前唯一一家可以提供手机用触摸屏的厂商,但是其总体产能规模较小。国内电阻式触摸屏生产厂商尽管在生产数量上已形成一定规模,但是目前各生产厂商的生产规模均较小、产品档次亦较低,且目前尚无一家企业具备ITO 镀膜能力,均主要通过外部购买关键原材料――ITO 薄膜和ITO 导电玻璃。由于ITO薄膜和ITO 导电玻璃分别占材料成本的40%、25%,因此国内电阻式触摸屏的生产成本居高不下,主要依靠较低的人工成本,通过低价竞争赢取微薄的利润。