| 报告类型 | 纸介版 | PDF Email版 | PDF 光盘版 | 两种版本价格 |

| 价格 | 6500 | 7000 | | 7500 |

| 优惠价 | 6200 | 6700 | | 7200 |

| English | | | | |

报告目录

查看简介

正文目录

第一章 LCD-TV市场和厂商

1.1 全球LCD-TV市场简介

2.2 中国LCD-TV市场简介

第二章 LCD-TV成本分析

2.1 LCD-TV成本组成

2.2 LCD-TV关键元件―面板

2.3 厂家15、17、20、26、30英寸LCD-TV面板性能对比

第三章 LCD-TV面板关键原材料市场现状

3.1 玻璃基板

3.2 彩色滤光片

3.3 驱动IC

3.4 背光模组

3.5 偏光板

第四章 LCD-TV面板主要厂家简介

4.1夏普

4.2 三星电子

4.3 LG-Philips LCD

4.4 友达光电

4.5奇美电子

4.6中华映管

4.7 瀚宇彩晶

4.8 京东方

4.9上广电-NEC

第五章 LCD-TV OEM和ODM主要厂家简介

5.1大同

5.2东元

5.3瑞轩

部分图表目录

图 2004-2009年全球LCD-TV出货量及增长率统计与预测

表 2006Q3全球LCD-TV出货量地区分布

图 2006Q3全球主要LCD-TV厂商市场占有率

图 2001-2007年全球LCD-TV平均尺寸统计与预测

图 2005Q1-2006Q3中国液晶电视市场国外品牌销量和销售额份额统计

图 2006年1-10月国内LCD电视各品牌零售量市场份额

图 2005-2009年中国LCD-TV市场规模统计及预测

图 LCD电视关键原材料供应链图

图 LCD-TV成本结构图

图 三星电子和LG-Philips面板尺寸标准

图 5、6、7代TFT-LCD生产线生产15、17、20、24英寸LCD-TV面板成本对比

图 5、6、7代TFT-LCD生产线生产30、32、37、42英寸LCD-TV面板成本对比

图 LCD-TV产业链上下游结构

图 LCD-TV面板原材料结构比例

图 2006Q4全球TFT-LCD玻璃基板市场占有率

图 TFT-LCD用玻璃基板供需状况

图 彩色滤光片结构示意图

图 五代LCD-TV彩色滤光片材料成本比例

图 全球驱动IC厂商市场占有率

图 台湾主要LCD驱动IC封测动态一览

图 中国大陆大尺寸TFT-LCD偏光板市场规模统计和预测

图 全球LCD偏光板市场产能占有率

图 2006H1年偏光板市场出货动向(按出货面积统计)

图 2006H1主要偏光板厂家市占率统计

图 2006年偏光板全球产能统计

图 2002-2006H1财年夏普销售收入统计

图 2005-2006H1财年各季度夏普LCD产品销售收入统计

图 2005Q1-2006Q3三星TFT-LCD部门销售收入及占公司总收入比率统计

图 2006年三星TFT-LCD部门40英寸以上面板出货量

图 2005Q3-2006Q3 LPL LCD销售收入及毛利率统计

图 2006年LPL出货量与平均销售价格

图 2005Q3-2006Q3友达光电销售收入与毛利率统计

图 2005Q1-2006Q3友达光电产品结构

图 2005Q1-2006Q3奇美电子销售收入及毛利率统计

图 2004Q1-2006Q3奇美电子TFT-LCD面板出货量及平均销售价格统计

图 2004Q1-2006Q3奇美电子TFT-LCD面板应用结构比例

图 2004Q1-2006Q3奇美产品尺寸比例

图 2005Q1-2006Q3中华映管销售收入及毛利率统计

图 2005Q1-2006Q3中华映管TFT事业部销售收入及毛利率统计

图 2005Q1-2006Q3中华映管TFT-LCD面板出货量

图 2006Q3中华映管TFT-LCD大尺寸面板产品结构

图 2006Q1-Q3瀚宇彩晶销售收入与毛利率统计

图 200Q4-2006Q3瀚宇彩晶TFT-LCD面板出货量及平均销售价格统计

图 200Q4-2006Q3瀚宇彩晶TFT-LCD面板应用结构比例

图 200Q4-2006Q3瀚宇彩晶TFT-LCD面板尺寸比例

图 大陆与台湾企业5代线投资效率比较

图 大陆、台湾、韩国企业5代线建设速度对比

图 2005Q1-2006Q3大同销售收入与税前盈余统计

图 2005Q1-2006Q3东元销售收入与税前盈余统计

图 2005Q1-2006Q3瑞轩销售收入及税前盈余统计

表 各世代TFT-LCD生产线玻璃基板尺寸统计图

表 4代以上TFT-LCD玻璃基板切割各种常见尺寸LCD-TV数量对应图

表 全球5代以上TFT-LCD生产线产能、投产时间统计

表 15英寸LCD-TV面板主要生产厂家性能一览

表 17英寸LCD-TV面板主要生产厂家性能一览

表 20英寸LCD-TV面板主要生产厂家性能一览

表 26、27英寸LCD-TV面板主要生产厂家性能一览

表 30英寸LCD-TV面板主要生产厂家性能一览

表 台湾专业外售型CF厂商产能概况

表 台湾彩色滤光片六代厂预计建置情况

表 台湾主要背光模组厂家产能统计

表 全球主要偏光板厂商概况

表 夏普中国市场LCD-TV性能一览

表 夏普TFT-LCD面板生产线性能一览

表 夏普6代线LCD-TV面板性能一览

表 三星TFT-LCD面板生产线性能一览

表 三星LCD-TV面板性能一览

表 LG.Philips LCD TFT-LCD面板生产线性能一览

表 LG.Philips LCD LCD-TV面板性能一览

表 友达LCD-TV面板性能一览

表 友达TFT-LCD面板生产线性能一览

表 奇美LCD-TV面板性能一览

表 奇美TFT-LCD面板生产线性能一览

表 华映LCD-TV面板性能一览

表 华映TFT-LCD面板生产线一览

表 2006年华映生产指标

表 彩晶LCD-TV面板性能一览

表 彩晶TFT-LCD面板生产线性能一览

表 BOE-HYDIS TFT-LCD面板生产线性能与历年产能一览

表 BOE-HYDIS LCD-TV面板性能一览

表 AOC LCD-TV性能一览

表 SVA-NEC面板性能一览

表 LCD-TV OEM厂家关系对照表

表 大同LCD-TV性能一览

表 东元LCD-TV性能一览

表 瑞轩LCD-TV性能一览

表 瑞轩生产基地性能一览

报告简介

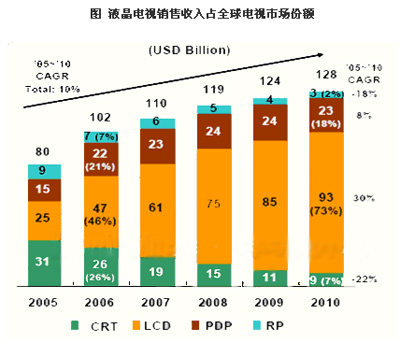

缘于价格的大幅下调和产量的速增,世界范围内的液晶电视出货量迅猛上升。随着得到优化的产能不断上线,推动价格走低,刺激了尺寸较大的液晶电视出货量快速增长。2006年,全球电视出货量为1亿8770万台,销售额为1020亿美元,其中液晶电视出货量达到3981万台,销售额为469亿美元,同比增长76%,占到整个电视市场的46%。预计全球电视市场销售收入中,液晶电视的份额将逐渐增长,到2010年可达到73%。

图 液晶电视销售收入占全球电视市场份额

2006年,液晶电视的价格一路下滑,2007年仍然会继续跌价。但随着液晶电视市场销量的大幅增长,整体销售额会向上攀升。2007年全球液晶电视出货量将达到6250万台,同比增加57%,销售收入达到整个电视机市场的55%。对于尺寸来说,消费者对大屏越来越感兴趣,面板厂商也开始主推大屏液晶面板,特别是40寸以上市场。2007年预期40寸以上市场将成为出货主力。

图 不同尺寸液晶电视出货比例

生产液晶电视的核心元件是液晶面板。2006年全球液晶电视面板的出货量为5,510万片。由于面板厂商纷纷扩大产能,调高出货量目标,预计2007年全球液晶电视面板出货量也可望攀升至8,880万片,其中40英寸以上液晶电视面板出货量将比等离子电视面板多出2,100万片左右,至2009年,全球出货量可达1.09亿片。

目前全球的液晶面板生产线主要被5家企业掌控,分别是中国台湾地区的友达光电、奇美电子,日本的夏普以及韩国的三星、LG-飞利浦。这些企业供应着全球主要液晶电视品牌厂家的面板需求。已开通的大屏幕液晶生产线有夏普1条8代线;LPL1条7.5代线;三星2条7代线。

6条6代线,分别为夏普、LPL、友达、广辉、华映以及东芝、松下、日立合资的IPS Alpha所拥有;奇美1条5.5代线。夏普已决定兴建第二条8代线,友达的第一条7.5代线已开始测试,很快会投产,奇美的7.5代线也在建设中。2007年将投入的有:三星电子的8代线,与奇美电子的7.5及6代生产线。

表 2006Q3全球主要液晶电视面板生产厂家的前5大客户

2006年7月,三星电子和索尼签订了建立第八代TFT液晶电视面板生产线的合同,双方决定各斥资一半,由两者合资设立的S-LCD公司来进行第八代面板的生产,新面板的玻璃基板面积为2200×2500mm。目前S-LCD在韩国的忠清南道拥有第七代液晶屏的生产线。双方在早前4月份签署的生产合作意向书中提出,第八代屏的生产计划是从2007年秋季才开始,月产量为5万块基板。与第七代屏幕生产线一样,第八代生产线的投产将扩大两家公司的液晶电视屏幕尺寸范围,尤其对于50寸以上的产品,如果可以维持稳定的市场供应量的话,无疑其市场需求会有明显的增长。

2006年4月友达光电宣布合并广辉电子,并于10月生效。由于新添了5代与6代两条生产线的新动能,友达于大尺寸面板的出货量跃居世界第二,仅次于韩商LG. Philips LCD。2006全年友达面板出货量约为1040万片,2007年,在广辉的产能支持下,友达光电出货量有望大幅提升至2000万片,此举使友达有望成为2007年面板出货量的第一。