| 报告类型 | 纸介版 | PDF Email版 | PDF 光盘版 | 两种版本价格 |

| 价格 | 12000 | 12000 | | 12500 |

| 优惠价 | 11500 | 11500 | | 12000 |

| English | | | | |

报告目录

查看简介

观点摘要

一、研究摘要

1.1 研究定义

1.2 研究方法

二、中国高清电视产业发展概要

2.1 全球高清电视发展背景

2.1.1 全球高清电视市场规模发展概况

2.1.2 全球数字高清电视产业发展的总体情况

2.1.3 全球主要国家与地区高清电视市场发展概要

2.1.4 全球HDTV市场2007-2011年仍将保持快速增长

2.2 中国高清电视产业发展概要

2.2.1 中国高清电视产业发展概述

2.2.2 中国高清电视产业总体规模与运作概况

2.3 高清电视产业政策法规及标准等环境状况

2.3.1 全球产业政策与标准

2.3.2 中国产业政策与标准

三、2005年中国高清电视产业链市场规模与结构分析

3.1 中国高清电视产业整体市场规模与结构

3.1.1 市场概要

3.1.2 整体市场规模与结构分析(2001-2006)

3.1.3 市场竞争总体情况

3.1.4 2007-2011整体市场规模预测

3.2 高清电视节目制作市场分析

3.2.1 市场概要

3.2.2 相关的政策与市场环境

3.2.3 市场的成长情况(2001-2006)

3.2.4 节目制作相关产业集群的市场规模分布

3.2.5 市场竞争情况

3.2.6 2007-2011年节目制作市场预测

3.3 高清电视频道运营市场分析

3.3.1 市场概要

3.3.2 政策与市场环境

3.3.3 市场成长情况

3.3.4 市场竞争分析

3.3.5 2007-2011年市场规模预测

3.4 网络运营商现状

3.4.1 市场概要

3.4.2 相关政策及环境

3.4.3 网络运营整体市场规模情况

3.4.5 主要网络运营商的发展情况

3.4.6 运营行为分析

3.4.7 2007-2011年网络运营整体市场预测

3.5 高清电视用户发展状况及需求分析

3.5.1 用户数量区域分布状况

3.5.2 用户规模增长情况

3.5.3 高清电视用户消费高清电视节目的现状

3.5.4 高清电视用户群体特征分析

3.5.5 高清电视用户需求分析(节目内容、价格、易得性等)

3.6 清电视终端市场与服务市场状况及需求分析

3.6.1 市场概要

3.6.2 高清电视终端市场政策环境

3.6.3 整体市场规模

3.6.4 高清电视机市场与高清电视机顶盒市场

3.6.5 市场竞争情况分析

3.6.6 2007-2011年终端市场预测

四、高清电视产业链发展的综合分析与建议(含投资机会分析)

4.1 中国付费电视市场发展趋势

4.2 高清电视市场发展趋势

4.2.1整体市场趋势

4.2.2节目制作领域发展趋势

4.2.3节目运营发展趋势

4.2.4网络运营发展趋势

4.2.5终端设备与服务发展趋势

4.3发展建议

4.3.1全球数字电视发展经验启示

4.3.2中国数字高清电视发展建议

附件:

表目录

表 1 有关数字电视清晰度的标准

表 2 2001-2006年全球HDTV用户增长情况

表 3 全球主要区域与国家所采用的HDTV技术标准

表 4 全球各国开通HDTV频道的部分公司、电视台

表 5 截至2006年前中国所推出的有关数字电视发展的部分政策及其内容

表 6 国内涉及的相关标准状况

表 7 中国已经推出与数字高清电视相关的部分国家标准号及其适用范围

表 8 中国已经推出与数字高清电视相关的部分行业标准号及其适用范围

表 9 2001-2006年期间中国HDTV产业市场规模的发展变化情况

表 10 2007-2011年期间中国HDTV市场规模增长与结构变化情况(亿元)

表 11 2007-2011年期间中国HDTV产业链市场规模结构变化情况

表 12 2001-2006年中国HDTV节目制作市场的整体增长情况

表 13 2001-2006年以来中国大陆HDTV制作设备市场的总体增长情况

表 14 与HDTV节目制作相关设备与技术厂商及其产品情况

表 15 中国HDTV节目制作市场规模的增长情况预测(2007-2011)

表 16 2007-2011年中国HDTV频道集成与运营市场规模增长情况预测

表 17 2007-2011年中国HDTV网络运营整体市场规模预测

表 18 2006年中国HDTV用户分布的主要区域及城市

表 19 截至2006年消费者对主要HDTV节目类型的消费情况

表 20 2006年中国HDTV用户群体特征

表 21 2006年中国DTV用户期望收视的高清电视节目类型情况

表 22 2001-2006年以来的HDTV终端市场增长情况

表 23 2001-2006年中国高清电视机的销售情况

表 24 2003-2006年全国高清机顶盒出货量及销售额

表 25 2007-2011年中国数字高清电视机市场销售量规模增长预测

表 26 2007-2011年中国数字高清电视机市场销售额增长预测

表 27 2007-2011年中国数字高清机顶盒市场销售量与销售额增长情况

图目录

图 1 2001-2006年全球HDTV用户增长情况

图 2 2001-2006年全球HDTV用户在数字电视用户中所占的比例的变化情况

图 3 截至2006年全球HDTV用户的区域分布情况

图 4 截至2006年底全球HDTV产业链整体市场规模的分布情况

图 5 2007-2011年间全球HDTV用户数量增长预测

图 6 中国HDTV电视产业链参与者的构成情况

图 7 2001-2006年期间中国HDTV产业市场规模的发展变化情况

图 8 2006年HDTV产业链市场结构

图 9 2007-2011年期间中国HDTV市场总体规模增长变化情况

图 10 2001-2006年中国HDTV节目制作市场的整体增长情况

图 11 2001-2006年以来中国大陆HDTV制作设备市场的总体增长情况

图 12中国HDTV节目制作市场规模的增长情况预测(2007-2011)

图 13 2007-2011年中国HDTV频道集成与运营市场规模增长情况预测

图 14 2007-2011年中国HDTV网络运营整体市场规模预测

图 15 2006年中国HDTV用户的区域分布情况

图 16 2003-2006年中国HDTV用户数量增长情况

图 17 2006年中国DTV用户对高清电视节目类型的收视倾向情况

图 18 中国DTV用户对HDTV能接受的平均收视价格分析情况

图 19 中国DTV用户对HDTV能接受的最高收视价格分析情况

图 20 2001-2006年以来的HDTV终端市场增长情况

图 21 2001-2006年中国数字高清电视机销售量增长情况(万台)

图 22 2001-2006年中国数字高清电视机销售额增长情况(亿元)

图 23 2001-2006年所销售的高清电视中LCD电视与等离子电视销售量的构成

图 24 2001-2006年所销售的高清电视中LCD电视与等离子电视销售额的构成

图 25 2006年中国市场上销售的LCD电视尺寸构成情况

图 26 2006年全年中国市场上销售的等离子(PDP)电视的尺寸构成情况

图 27 2006年中国高清电视机PDP主要厂商出货量市场竞争情况

图 28 2006年中国高清电视机LCD主要厂商出货量市场竞争情况

图 29 2007-2011年中国数字高清电视机市场销售量规模增长预测

图 30 2007-2011年中国数字高清电视机市场销售额增长预测

图 31 2007-2011年中国数字高清机顶盒市场销售量与销售额增长情况

报告简介

观点摘要

数字电视正在全球范围内快速推进。在2005年全球数字电视用户数量突破2亿之后,2006年全球数字电视用户再创新高,增幅将达到30%左右。而从满足人们对高清音、视频娱乐的需求角度来看,高清数字化是未来数字电视的长期发展的必然方向之一。

在全球范围内,高清电视(HDTV)产业与市场正在快速成长,尽管截至目前仍未找到成熟的盈利模式,可是作为数字电视业务领域的重要发展方向之一,这一产业市场却正受到全球各主要国家与地区(尤其经济发达国家与地区)的关注。

高清电视(HDTV)的发展将带来是整个产业链市场的机会,这也是全球各国争相推动HDTV发展的重要原因之一。在全球范围内高清电视产业的发展经历了从研发规划竞争、标准体系竞争到产业市场竞争的一个发展历程,本质上表明了各国对HDTV产业链发展的重视程度。

本公司认为,整个中国HDTV产业链条中包括了以高清电视收视用户为核心的不同环节的产业与厂商,比如:电视网络运营商、频道制作商、频道集成运营商、CA等技术提供商、电视节目制、编、播相关的硬件与软件厂商、高清电视与机顶盒为主的终端产品厂商以及相关的芯片提供商等,HDTV的发展涉及的是整个产业链条的发展。

从全球来看,HDTV产业发展依然受到内容制作瓶颈的制约,内容匮乏甚至使得部分现有用户选择离开HDTV阵营。而除去内容之外,随着HDTV市场的启动与成长,压缩与传输等技术问题逐渐凸显出来。

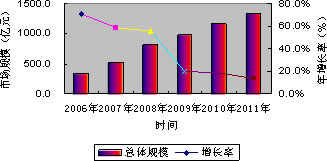

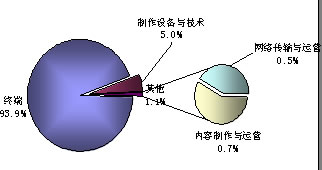

2001-2006年间,中国HDTV产业主要是处于市场的孕育期,整体市场规模分布信用证不均衡,未来几年将有所改善,但仍将处于不均衡状态。2006年,在数字电视发展的大好环境之中,中国高清电视产业链市场规模快速成长,根据本公司的预测,预计其全年将达到330.7亿元的规模,整体来看,中国的HDTV产业仍处于早期的极不均衡状态,其中,以电视机为主体的高清终端设备依然占到绝对的份额,占了93.9%,而真正的网络传输与运营市场仅占了1.2%。预计未来的2007-2011年期间,中国HDTV产业市场规模依然保持快速增长,预计到2009年市场规模有望突破1000亿元,并且增长过程中产业结构也将逐年向均衡化的状态发展。

自从1998年9月,国内第一套数字高清晰度电视系统研制成功开始,期间,光试播就用了5年多的时间,而到2006年元旦,继央视高清正式开播之后,国内主要的三家HDTV频道厂商已经相继正式开播,迈开了正式市场化的第一步。2006年,国家高清电视标准出台,使得中国高清电视在政策与标准方面有章可循,成为HDTV健康发展的一个重要保障因素。除去上述的三家全国性的HDTV频道提供商以外,深圳、青岛、北京、上海等地方电视台也在为高清电视发展做好制、编、播等方面的准备,尤其是2008年奥运赛事相关城市更是提前在做着准备。整个中国HDTV产业正在萌动。

图 极不均衡的产业链市场结构预示着未来均衡增长的成长空间

图 未来市场增长空间诱人