购物车

购物车| 报告类型 | 纸介版 | PDF Email版 | PDF 光盘版 | 两种版本价格 |

| 价格 | 7500 | 8000 | ||

| 优惠价 | 7200 | 0 | 7700 | |

| English |

报告目录 查看简介

第一章 汽车音响系统概述1.1 汽车音响系统组成

1.1.1 主机

1.1.2 功放

1.1.3 扬声器

1.2 汽车音响概述

第二章 汽车音响市场现状和发展趋势

2.1 中国汽车市场现状

2.2 全球汽车音响市场现状

2.3 中国汽车音响市场现状

2.3.1 原厂配套(OEM)市场现状

2.3.2 零售配套市场现状

2.4 中国汽车音响市场发展趋势

第三章 汽车音响生产厂商及其品牌

3.1 日韩汽车音响生产商

3.1.1 歌乐

3.1.2 先锋

3.1.3 松下

3.1.4 阿尔派

3.1.5 索尼

3.1.6 健伍

3.1.7 JVC

3.1.8 三洋

3.1.9 富士通天

3.1.10 大宇

3.1.11 中道

3.2 美国汽车音响生产商

3.2.1 KICKER(K牌)

3.2.2 Rockford(莱福)

3.2.3 MTX

3.2.4 JL(捷力)

3.2.5 Audio Control(奥迪欧)

3.2.6 Mcintosh(麦景图)

3.2.7 Boston(波士顿)

3.2.8 Dynamat(大能)

3.2.9 RODEK(乐迪)

3.3 欧洲汽车音响生产商

3.3.1 西门子VDO

3.3.2 德国BOSCH

3.3.3 荷兰PHILIPS(飞利浦)

3.3.4 德国曼内斯曼VDO

3.3.5 法国FOCAL(劲浪)

3.3.6 意大利AUDISON(欧迪臣)

3.3.7 意大利Dragster(火鸟)

3.3.8 德国MBQuart(歌德)

3.3.9 德国Heco(得高)

3.3.10 瑞典DLS

3.3.11 英国RENO(雷诺)

3.3.12 丹麦DALI(达尼)

3.3.13 丹麦Dynaudio(丹拿)

3.3.14 德国DEGO (德高)

3.3.15 德国Inbow(龙霸)

3.3.16 英国麦古龙

3.4 中国汽车音响厂商

大陆厂商

3.4.1 深圳航盛

3.4.2 江苏天宝

3.4.3 江苏东华

3.4.4 惠州华阳

3.4.5 深圳红雅仕

3.4.6 深圳宝凌

3.4.7 天津现代航盛

3.4.8 夏新电子

3.4.9 创维-RGB

3.4.10 上广电

3.4.11 上海凯歌

3.4.12 深圳瑜宝

3.4.13 深圳迈乐数码科技有限公司

3.4.14 好帮手电子

3.4.15 广州兆星电子

3.4.16 银声汽车音响

3.4.17 博思汽车音响

3.4.18 广州元智

3.4.19 北京北迈

3.4.20 北京冲击波

3.4.21 声亮科技

3.4.22 重庆深渝

3.4.23 江门众益电子

3.4.24 杭州宇松电子

3.4.25 深圳傲天海

3.4.26 深圳东方神州数码

3.4.27 深圳嘉铭仁

3.4.28 深圳升意朗

3.4.29 深圳中彩兴

3.4.30 深圳泰格电子

3.4.31 深圳向日葵科技

3.4.32 深圳凯创

3.4.33 揭阳天籁

3.4.34 北京七九七

3.4.35 辽无二厂

3.4.36 巨大汽车音响

3.4.37 惠州天缘电子

3.4.38 钛支点数码科技

3.4.39 深圳科乐

3.4.40 广州泽锋

3.4.41 核盾电器

3.4.42 河源好利来

3.4.43 深圳科胜达电子

3.4.44 深圳凯富隆电子

3.4.46 广东中欧

3.4.47 中山天龙

3.4.48 广州车龙

3.4.49 深圳万华隆

3.4.50 南盛电子

3.4.51 东莞裕佳电子

3.4.52 福特尔电器电子

3.4.53 深圳得昌

台湾厂商

3.4.54 公信电子

3.4.55 怡利电子

3.4.56 广明光电

3.4.57 巨盛电子

3.4.58 博士达汽车音响

3.4.59 功学社音响

第四章 汽车音响售后市场消费调查分析

4.1 汽车音响购买影响因素调查

4.2 消费者最喜欢的汽车音响品牌

4.3 消费者音响组合及价格接受度调查

4.4 消费者分类及需求调查

4.5 经销商目前最希望得到的厂家支持调查

4.6 汽车音响市场经营状况调查

4.6.1 销售状况总体分析

4.6.2 主要销售品牌分析

4.6.3 改装价位分析

4.7 中国汽车音响分销渠道分析

4.8 经销商意见反馈

第五章 总结和观点

部分图表目录

汽车音响系统组成

2003-2007年中国汽车主机销量及增长率

2003-2007年中国汽车功放销量及增长率

2003-2007年中国汽车扬声器销量及增长率

2003-2007年中国汽车销量及增长率

2004-2010年全球汽车音响、视频与导航市场规模

2005年全球汽车音响系统主要厂家市场占有率

2003-2007年中国汽车音响销量及增长率

2006年中国音响市场主流产品价位和类型分布

2005年中国汽车音响市场结构图

2002-2005年车载DVD、CD、卡带销售情况

2002-2005年车载DVD、CD、卡带市场规模

2005年中国汽车音响卡带、CD、DVD市场结构图

2003-2007年中国汽车音响OEM销量及增长率

2003-2007年中国汽车音响零售销量及增长率

中国汽车音响零售市场结构图

中国汽车音响自主品牌份额变化

宝凌公司机构设置

消费者购买汽车音响的动因

消费者购买音响主要考虑因素

消费者购买汽车音响对产品性能的关注

消费者最喜欢的汽车音响品牌

各音响品牌排名提及率

音响销售最常见的组合方式

消费者对音响主机及功放价格接受度调查

经销商最希望得到的厂家支持

汽车音响主要经营方式

国内部分零售主机价格列表

全球汽车音响企业在华设厂列表

国产车型音响系统功能列表

主要汽车厂家的OEM音响配套商

中国汽车音响四大发展趋势

歌乐OEM供货汽车厂商一览表

歌乐的汽车影音系统

歌乐的汽车CD主机

歌乐的汽车VCD 主机

歌乐的汽车功放产品

歌乐的汽车扬声器产品

东莞东坑歌乐电子厂主要产品及生产能力

厦门歌乐电子企业有限公司主要产品及生产能力

先锋的汽车影音系统

先锋的汽车CD 主机

先锋的汽车功放产品

先锋的汽车扬声器产品

先锋在华汽车音响企业一览表

汽车音响产品原厂配套(OEM)情况一览表

松下的汽车主机产品

松下的汽车扬声器产品

阿尔派的汽车CD 主机

阿尔派的汽车DVD 影音系统

阿尔派的汽车功放产品

阿尔派的汽车扬声器产品

阿尔派在华企业一览表

索尼的汽车DVD 主机

索尼的汽车功放产品

索尼的汽车扬声器产品

健伍的汽车DVD 影音系统

健伍的汽车CD 主机

健伍的汽车功放产品

健伍的汽车扬声器产品

JVC的汽车CD 主机

JVC汽车扬声器产品

三洋汽车音响中国市场状况一览表

富士通天的汽车功放产品

中道的汽车CD主机

KICKER 的汽车功放产品

KICKER 的汽车扬声器产品

KICKER中国地区代理商

莱福专利一览表

莱福公司旗下汽车音响品牌一览表

莱福的汽车扬声器产品

莱福的汽车功放产品

MTX的汽车扬声器产品

JL的汽车功放产品

麦景图功放性能一览表

麦景图扬声器系统一览表

BOSTON Pro系列产品特点

BOSTON的汽车扬声器概述

BOSTON的汽车扬声器产品

BOSTON的汽车功放产品

西门子VDO的汽车VCD主机

PHILIPS主要产品排位情况

法国劲浪的汽车扬声器产品

MBQuart的汽车扬声器主要产品列表

MBQuart的汽车功放产品

HECO的汽车扬声器产品

DLS汽车音响产品系列及特点

DLS的汽车扬声器产品

DLS的汽车功放产品

RENO汽车音响产品系列及特点

DALI的汽车扬声器产品

丹拿汽车音响喇叭单元参数一览表

丹拿汽车音响分频器参数一览表

丹拿汽车音响套装价格

MW150 全部参数

深圳航盛主要客户列表

深圳航盛汽车音响产品列表

江苏天宝汽车音响系列产品列表

江苏东华汽车影音系列产品列表

惠州华阳汽车影音系列产品列表

惠州华阳功放产品

深圳红雅仕汽车音响系列产品列表

深圳宝凌汽车音响系列产品列表

深圳宝凌功放产品

夏新车载多媒体产品列表

创维车载多媒体部分产品列表

上广电汽车影音产品列表

上广电汽车影音产品推荐最佳组合

上海凯歌汽车音响系列产品系列

上海凯歌扬声器产品

深圳瑜宝汽车音响系列产品列表

深圳赛思电子部分产品一览表

好帮手电子汽车音响产品列表

好帮手扬声器产品

兆星电子汽车音响产品列表

兆星电子汽车音响主要出口国及出口量

银声汽车音响产品列表

银声功放产品

银声扬声器产品

博思汽车音响产品列表

博思功放产品

博思扬声器产品

元智汽车车载多媒体产品列表

北迈汽车音吧主要特点

冲击波汽车音响产品列表

冲击波扬声器产品

声亮汽车音响产品列表

众益电子汽车音响产品列表

宇松汽车影音产品列表

傲天海汽车音响产品特点和优势

东方神州数码汽车数码音响产品系列及特点

嘉铭仁汽车数码音响产品列表

歌泰功放产品

歌泰扬声器产品

歌泰扬声器主要技术特点

中彩兴汽车车载DVD系列产品列表

向日葵车载DVD系列产品列表

凯创车载DVD系列产品列表

天籁功放产品

天籁扬声器产品

2006年中国电子百强(第20届)辽无二厂排名情况

天缘电子公司详细信息

广州泽锋汽车音响产品列表

公信电子主要产品列表

怡利电子汽车多媒体主要产品列表

广明光电主要产品列表

博士达功放产品

博士达扬声器产品

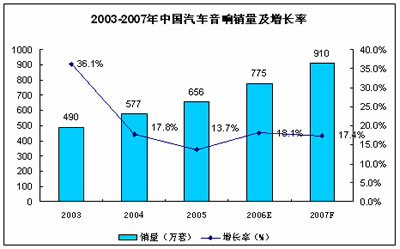

在2006年中国车载电子产品市场中,车载影音娱乐产品占据了大半市场份额,其中车载音响的市场份额为55.9%。2001年至2005年中国汽车音响的年均复合增长率按出货量已超过30%,而按销售额更是近40%。2006年,在国产的轿车产品中,车载CD的前装普及率明显提高,而且多碟CD的比例也有明显提升。

产销量高速增长――整车业的强势拉动

2006年1-11月,汽车产销659.24万辆和645.48万辆,同比增长27.92%和25.49%,预计2006年全年汽车产销双双突破700万辆已成定局。较2005年绝对增长量超过125万量,而被称为“井喷”的2003年绝对增量也不过120万辆。2006年汽车产销增长率超过20%,由于基数的不断增大,2007年汽车产销的增长率会有所下降,但绝对增长量仍然有望超过100万辆。

快速发展的中国汽车市场,也带动了整个汽车产业链,在中国国产汽车中,车载音响的前装普及率已经基本达到了100%,汽车音响在整车业的强势拉动下也呈现高速增长趋势。

图:2003-2007年中国汽车音响销量及增长率

来源:本公司

本土品牌搏上位――市场和技术的较量

中国生产车载音响的厂商有很多,全球知名汽车音响厂商大都在中国设有工厂,如Siemens VDO、Sony、Pioneer、Kenwood、JVC、Alpine、Fujitsu Ten等。此外,航盛等一批本土企业也在这几年取得了长足的进步,产量不断提升。对于这些汽车音响厂商来说,他们在不断关注着中国车载音响市场需求的发展,也在不断推出新产品促进产品的更新换代。

表:部分知名汽车音响企业在中国设厂情况

汽车音响企业 |

在华设厂地点 |

索尼 |

上海 |

建伍 |

上海、惠州 |

先锋 |

上海 |

阿尔派 |

辽宁丹东 |

JVC |

广东番禺 |

松下 |

辽宁大连 |

富士通天 |

天津 |

歌乐 |

广东东莞 |

来源:本公司

2005年以前,汽车音响市场的消费主要是CD主机,该市场控制在国外厂商手中。随着市场的变化,原先主要为海外厂商代加工产品,或主营海外市场的国内厂商迅速将销售重点调整至国内市场。凭借较高的性价比,丰富的产品结构,国产品牌的市场占有率由2005年年初的10%左右迅速提高到2006年的30%以上。但是我们也需要清醒的看到高档的汽车音响产品、进口汽车的配套产品以及核心的零部件的主导权还是掌握在几家主要的跨国企业手中,在经济扩大市场占有率的同时,提升技术和研发水平才能在市场中站住脚。

汽车影音一体化――集成化的娱乐终端

集成化车载电子产品将是未来汽车的娱乐终端,所有车载娱乐产品都将被集成到这套系统中。集成FM/AM、CD、DVD、MP3、TV等功能在技术上并没有太大的障碍,而且其增添单一功能所增加的成本也较低。整个影音娱乐系统可以共享喇叭、音箱等设备。目前,Freescale、Renesas、Infineon等企业都已经推出了功能强大的集成化车载系统用核心IC以及相应的车载解决方案。集成化的娱乐终端使得汽车音响不仅仅作为一个独立的汽车电子部件而存在,而更多的需要融入到整个系统中去,发挥其最大的功效。

集成化车载解决方案不仅可以简化车载娱乐系统,降低成本,同时也可以使汽车更娱乐。随着技术的发展,集成化车载系统的功能将日益强大,日常生活中许多成熟的网络、通信等技术都可以被移植到该系统中,如GSM/GPRS、3G、Bluetooth、WLAN等。这些网络和通信功能的引入,可以使汽车的“网络娱乐功能”得到大幅度提升。