购物车

购物车| 报告类型 | 纸介版 | PDF Email版 | PDF 光盘版 | 两种版本价格 |

| 价格 | 3000 | 3500 | ||

| 优惠价 | 2800 | 0 | 3300 | |

| English |

报告目录 查看简介

第一章 中国农村金融市场现状1.1 中国农村金融组织体系及其发展现状

1.1.1 正规金融机构组织

1.1.2 非正规金融机构

1.2 农村金融市场融资现状与存在问题

1.2.1 农村金融服务需求特征

1.2.2 农村金融服务需求现状

1.2.3 农村金融服务现状

1.2.4 农村金融市场体制缺陷

1.3 农村金融改革三个模式

1.4 农村金融市场外资投资现状

第二章 中国农村商业银行发展特征分析

2.1农村商业银行成立背景

2.1.1 区域县域经济的快速发展

2.1.2 农信社改革:自身发展需要

2.2 农村商业银行成立条件

2.2.1 成立条件

2.2.2 与农村合作银行的区别

2.3 农村商业银行发展经历的三个阶段

2.3.1 首批农信社体制改革试点

2.3.2 深化体制改革试点

2.3.3 省级农村商业银行成立

2.4 农村商业银行发展现状

2.4.1 区域发展的特点

2.4.2 业务特点

2.4.3 运行状况

2.4.4 同业中竞争地位

第三章 中国农村商业银行发展现状分析

3.1 张家港农村商业银行

3.2 江阴农村商业银行

3.3 常熟农村商业银行

3.4 上海农村商业银行

3.5 北京农村商业银行

3.6 深圳农村商业银行

3.7 吴江农村商业银行

3.8 太仓农村商业银行

3.9 武进农村商业银行

3.10 锡州农村商业银行

3.11 昆山农村商业银行

3.12 东吴农村商业银行

第四章 中国农村商业银行培养核心竞争力战略分析

4.1 坚持基本市场定位,确立客户基础

4.2 加强中小企业贷款业务

4.3 打造社区零售银行

4.4 适应多层次需求,提供差别化产品服务

4.5 培养人力资源,提高专业管理水平

4.6 建立风险管理制度,缩短业务办理流程

4.7 加强异地农村商业银行合作,共谋业务发展大计

第五章 中国农村商业银行的投资机会分析

5.1 中国农村商业银行发展的有利因素

5.1.1 国家政策支持

5.1.2 农村建设的资金需求

5.1.3 外资的垂青

5.2 中国农村商业银行的投资机会

部分图表目录

图目录

图 中国农村金融体系的组织结构

图 2001-2005年张家港农村商业银行贷款余额

表目录

表 2001-2005年中国百强县名单top10

表 中国农村商业银行汇总表

表 2006年6月末部分农村商业银行中小企业贷款占总贷款比例

表 部分农村商业银行资产总额

表 2006年6月末部分农商行资本充足率

表 2006年6月末部分农商行不良贷款率

表 中资银行2006年度按一级资本在《银行家》全球1000家大银行中的排名

报告摘要

经过20多年的农村金融体制改革,我国已经形成了包括商业性、政策性、合作性金融机构在内的,以正规金融机构为主导、以农村信用合作社为核心的农村金融体系。

目前我国农村银行类金融机构主要有四个种类,六种机构,分别是商业银行中的农业银行,政策性银行中的农业发展银行,农村合作金融机构中的农村信用社、农村商业银行和农村合作银行,以及邮政储蓄机构。金融体制改革以来,拉动农村金融事业“三驾马车”(农业银行、农业发展银行和农村信用社)之一的农业银行也紧随国有商业银行撤出农村金融市场。农业发展银行也因政策性亏损等原因,业务范围大量收缩。

中国农村信用合作社是分支机构最多的农村正规金融机构,全国有三万多家,其分支机构遍及几乎所有的乡镇甚至农村,也是农村正规金融机构中唯一的一个与农业农户具有直接业务往来的金融机构,是农村正规金融机构中向农村和农业经济提供金融服务的核心力量。而农信社更是因为大量不良贷款和巨额亏损,没有形成针对不同客户、不同需求,提供差异性金融服务的完整的农村金融体系。

由于中国区域经济发展水平不平衡,多种经济结构和多种所有制形式并存,农村信用社自身内部存在着巨大差异性,农村信用社的发展前途必然是多样化的,一部分农村信用社向商业银行方向发展有其历史必然性。

目前,我国农村金融市场上还存在当铺、合会、私人贷款、高利贷等非正规金融机构。非(准)正规性金融组织的存在,是我国农村金融机构失衡、金融二元性的重要表现。

截至2005年底,全国已有25个省(区、市)的省级联社,北京、上海农村商业银行、天津农村合作银行等机构相继成立,另外,全国共组建农村合作银行60家,农村商业银行12家,另有9家农村合作银行机构批准筹建;组建了以(市)为单位统一法人的机构519家。而且,多数信用社的资本充足率要好于商业银行。

表中国农村商业银行汇总表

名称 |

成立日期 |

常熟农村商业银行 |

2001年11月28日 |

张家港农村商业银行 |

2001年11月28日 |

江阴农村商业银行 |

2001年12月6日 |

吴江农村商业银行 |

2004年8月13日 |

江苏东吴农村商业银行 |

2004年11月26日 |

江苏昆山农村商业银行 |

2004年11月28日 |

太仓农村商业银行 |

2005年1月12日 |

江苏武进农村商业银行 |

2005年1月18日 |

江苏锡州农村商业银行 |

2005年6月28日 |

上海农村商业银行 |

2005年8月22日 |

北京农村商业银行 |

2005年10月19日 |

深圳农村商业银行 |

2005年12月9日 |

来源:本公司

农村商业银行是我国经济发达地区,资产条件较好的农村信用社改制而来的,从一开始的起点就相对较高。经过几年的农村信用社深化改革,农村商业银行已有较好的发展,其运行状况良好。不良贷款率和资本充足率基本达到监管要求。

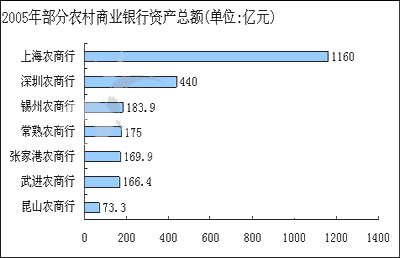

图2005年部分农村商业银行资产总额

来源:本公司

农村商业银行从一开始就面临着与其他商业银行完全不同的发展条件和发展基础,这就要求新生的农村商业银行必须要提高核心竞争能力,有效防范风险,才能在竞争激烈的国内金融市场上突出重围,走出一条具有自身特色的发展之路。

温家宝总理在2006年政府工作报告中明确指出,要吸收民营资本、外资进入中国农村金融市场,支持农村经济发展。将深化农村金融改革作为三大重点之一。中国金融体制改革到今天,农村金融是下一阶段的改革重点。

中国的农村金融改革政策出来之后,尤其中央提出建设社会主义新农村之后,以及农村的城市化、农业的产业化、农民的市民化,这个过程中,我国农村的机会增加了。农村经济的水平提高,风险会相应降下来,从而具备的投资价值会随着时间和各项政策的落实显现出来。同时,随着改革开放的加快,一些国外金融机构和投资人对农村金融的关注程度也会提高。中国的农村商业银行市场,大有发展潜力。