购物车

购物车

中国背光模组产业研究报告2006-2007

完成日期:2006年11月

| 报告类型 | 纸介版 | PDF Email版 | PDF 光盘版 | 两种版本价格 |

| 价格 | 20000 | |||

| 优惠价 | ||||

| English |

报告目录 查看简介

1.0、绪论1.1、研究目的

1.2、研究范畴

1.3、研究方法

2.0、要点概述

2.1、全球部分

2.2、中国大陆

3.0、全球背光模组产业概况与现状

3.1、日本

3.1.1、CCFL背光模组产业发展历史

3.1.2、LED背光模组产业发展历史

3.1.3、背光模组产业发展现状

3.1.4、背光模组产业发展策略

3.1.5、主要背光模组业者介绍

3.1.5.1、CCFL背光模组厂商介绍

3.1.5.1.1、哈利盛―东芝

3.1.5.1.2、斯坦利电气(Stanley Electric)

3.1.5.1.3、茶谷兴业(Chatani)

3.1.5.1.4、油化电子(YUKA)

3.1.5.2、LED背光模组厂商介绍

3.1.5.2.1、欧姆龙(OMRON)

3.1.5.2.2、西铁城(CITIZEN)

3.1.5.2.3、Miyota公司

3.2、韩国

3.2.1、CCFL背光模组产业发展历史

3.2.2、LED背光模组产业发展历史

3.2.3、韩国背光模组产业开启中国大陆掘金之路

3.2.4、背光模组产业现状

3.2.5、背光模组产业发展策略

3.2.6、主要背光模组业者介绍

3.2.6.1、喜星精密(Heesung Precision)

3.2.6.2、Hansol LCD

3.2.6.3、又荣(Woo Young)

3.2.6.4、泰山LCD(Taesan LCD)

3.2.6.5、DS-LCD

3.2.6.6、韩星爱肯特(Hansung)

3.2.6.7、NAMOTEK

3.3、台湾

3.3.1、CCFL背光模组产业发展历史

3.3.2、LED背光模组产业发展历史

3.3.3、台湾背光模组产业发展现状

3.3.4、台湾背光模组产业发展策略

3.3.5、台湾主要背光模组厂商介绍

3.3.5.1、瑞仪光电

3.3.5.2、中强光电

3.3.5.3、辅祥实业

3.3.5.4、奇菱科技

3.3.5.5、科桥电子

3.3.5.6、先益电子(小尺寸背光模组)

3.3.5.7、蓝磊科技(小尺寸背光模组)

3.4、中国大陆

3.4.1、CCFL背光模组发展历史

3.4.1.1、CCFL

3.4.1.2、CCFL背光模组

3.4.2、LED背光模组产业发展历史

3.4.3、背光模组产业发展策略

3.4.4、背光模组制造产业概况

3.4.4.1、大陆地区背光模组厂商统计分析

3.4.4.2、中国大陆地区背光模组产能统计

3.4.4.3、中国大陆地区背光模组出货统计

4.0、背光模组产业发展特点

4.1、客制化程度高

4.2、内制营运模式

4.3、上下游整合明显

4.4、材料国产率低

5.0、背光模组上游关键零组件

5.1、导光板(Light Guide Plate)

5.1.1、导光板的特性

5.1.2、导光板的分类

5.1.2.1、依据导光板光源结构设计方式

5.1.2.2、依导光板的形状

5.1.3、导光板的设计原理

5.1.4、导光板的制作技术

5.1.4.1、印刷式和非印刷式

5.1.4.2、精密加工(V-cut新技术)

5.1.4.3、新型导光板---匀光板

5.1.4.4、导光板发展路径与趋势展望

5.1.4.5、导光板印刷专用油墨介绍

5.1.4.6、灰度印刷专用油墨

5.1.5、导光板的制作材料

5.1.5.1、导光板制作材料简介

5.1.5.2、导光板材料市场状况

5.1.5.3、导光板市场规模

5.1.5.4、价格体系分析

5.2、扩散片(Diffuser)

5.2.1、扩散片的特性、功能

5.2.2、扩散片的类型

5.2.3、扩散板

5.2.4、扩散片市场分析

5.2.5、扩散片的发展趋势

5.2.6、导光板、扩散片投资分析与建议

5.2.6.1、优势与机会

5.2.6.2、威胁与劣势

5.2.6.3、建议(如何规避风险)

5.3、增光膜(Bright Enhancement Film)

5.3.1、增光膜(BEF)简介

5.3.1.1、BEF

5.3.1.2、DBEF

5.3.2、TFT-LCD增亮膜的市场规模

5.3.3、TFT-LCD增光膜市场的参与厂商

5.3.4、增亮膜于背光模块中搭配的演进与趋势

5.4、棱镜片(Prism Sheet)

5.4.1、 双棱镜技术

5.4.2、纳诺棱镜技术

5.4.3、棱镜片技术的发展

5.4.4、棱镜片市场状况

5.5、反射片(Reflector)

5.6、背光灯源(Lamp)

5.6.1、背光源发展历程

5.6.2、背光源厂商供应链介绍

5.6.3、CCFL背光源

5.6.3.1、CCFL发光原理

5.6.3.2、CCFL背光源的优劣势分析

5.6.3.3、CCFL背光源发展趋势

5.6.3.4、CCFL背光源市场分析预测

5.6.3.5、主要国家和地区CCFL厂商介绍

5.6.3.5.1、日本

5.6.3.5.2、韩国

5.6.3.5.3、台湾

5.6.3.5.4、中国大陆

5.6.4、LED背光源

5.6.4.1、LED及其发光原理

5.6.4.2、LED的分类及其应用

5.6.4.3、LED的历史沿革与发展

5.6.4.4、LED在背光领域应用的优势与瓶颈

5.6.4.4.1、LED背光源的突出优势

5.6.4.4.2、LED背光源亟待突破之瓶颈

5.6.4.5、LED背光技术应用的动态发展

5.6.4.5.1、LED背光技术的传统应用

5.6.4.5.2、LED背光技术应用的新发展

5.6.4.5.3、LED背光技术应用发展趋势

5.6.4.6、LED背光源市场分析

5.6.4.6.1、全球LED市场规模

5.6.4.6.2、全球LED背光源市场规模

5.6.4.6.3、蓝光LED背光源分析预测

5.6.4.6.4、白光LED背光源分析预测

5.6.4.7、主要国家和地区LED厂商介绍

5.6.4.7.1、日本

5.6.4.7.2、韩国

5.6.4.7.3、欧美

5.6.4.7.4、台湾地区

5.6.4.7.5、中国大陆

5.6.5、冷光源(EL)

5.6.5.1、有机EL与无机EL

5.6.5.2、EL背光源市场状况

5.6.6、外置电极荧光灯(EEFL)

5.6.6.1、EEFL及其特性

5.6.6.2、EEFL市场状况

5.6.7、平面光源(FFL)

5.6.7.1、FFL及其特点

5.6.7.2、FFL市场状况

5.6.7.3、FFL厂商----台达电子

5.6.8、纳米碳管场发射背光源(CNT FED)

5.6.8.1、纳米碳管(CNT)

5.6.8.2、纳米碳管的特点

5.6.8.3、场发射背光源

5.6.8.4、CNT FED市场状况

6.0、背光源专利

6.1、CCFL芯片专利

6.2、LED专利状况

6.2.1、LED专利总体概况

6.2.2、蓝光LED专利

6.2.2.1、蓝光LED专利概况

6.2.2.2、蓝光LED专利纠纷与授权

6.2.3、白光LED专利

6.2.3.1白光LED专利纠纷与授权

6.2.4、全球LED专利发展新态势

6.2.4.1、LED专利纠纷重点逐渐位移

6.2.4.2、LED专利行业联盟凸现

6.2.5、全球LED背光模组专利概况

6.2.6、中国大陆LED专利概况

6.3、EL材料专利

6.3.1、EL材料专利

6.3.2、有机EL材料专利

6.4、EEFL、FFL等材料专利

7.0、背光模组成本

7.1、背光模组成本结构分析

7.1.1、CCFL背光模组成本结构分析

7.1.2、LED背光模组成本结构分析

7.2、背光模组占LCD面板成本比重分析

7.2.1、背光模组成本比重变化趋势

7.2.2、背光模组成本变化原因分析

7.2.3、降低背光模组成本的因素分析

7.2.3.1、材料组件因素分析

7.2.3.2、制程因素分析

8.0、背光模组市场分析展望

8.1、影响背光模组市场发展的因素

8.1.1、TFT-LCD与背光模组的关系

8.1.2、TN/STN-LCD与背光模组的关系

8.2、背光模组产品价格分析

8.3、背光模组市占率分析

8.4、背光模组出货及销售状况

8.4.1、总出货量分析

8.4.2、主要厂商出货量分析

8.4.3、背光模组厂商出货对象分析

8.4.4、主要出货区域分析

8.4.5、市场销售总额分析

8.4.5.1、主要背光模组厂商营收

8.4.5.2、主要背光模组厂商毛利

8.5、背光模组市场供求分析

8.5.1、大尺寸背光模组供求分析

8.5.1.1、大尺寸背光模组需求激增

8.5.1.2、大尺寸背光模组供给分析

8.5.2、中小尺寸背光模组供求分析

8.5.2.1、中小尺寸背光模组需求分析

8.5.2.2、中小尺寸背光模组供给分析

8.6、背光模组应用别分析

8.6.1、液晶监视器

8.6.2、笔记本电脑

8.6.3、液晶电视

8.6.4、手机

8.6.5、数码相机/摄影机

8.6.6、PDA

8.6.7、车载液晶显示器

8.7、背光模组市场小结

9.0、背光模组(产业)发展趋势

9.1、背光模组产品诉求细化

9.1.1、尺寸多元化

9.1.2、体型轻薄化

9.1.3、产品高亮度化

9.1.4、技术方向细化

9.2、(NB)导光板一体化扩展

9.3、(TV)导光板扩散板加速整合

9.4、V-cut背光模组比重大幅上升

9.5、LED等将将全面取代CCFL

10.0、中国大陆地区部分背光模组厂商介绍

10.1、台湾瑞仪光电股份有限公司

10.1.1、瑞仪光电(苏州)有限公司

10.1.2、瑞仪光电(南京)有限公司

10.2、台湾中强光电股份有限公司

10.2.1、苏州璨宇光学有限公司

10.2.2、上海璨宇光学有限公司

10.2.3、璨宇光学(南京)有限公司

10.3、台湾辅祥实业股份有限公司

10.3.1、辅讯光电工业(苏州)有限公司

10.3.2、达运精密工业(苏州)有限公司

10.4、台湾大亿科技股份有限公司

10.4.1、大亿科技(南京)有限公司

10.5、台湾奇菱科技股份有限公司

10.5.1、菱翔光电(苏州)有限公司

10.5.2、宁波菱茂光电有限公司

10.6、台湾福华电子股份有限公司

10.6.1、苏州福华电子科技有限公司

10.7、台湾科桥电子股份有限公司

10.7.1、吴江广桥光电有限公司

10.7.2、东莞黄江宝桥光电有限公司

10.7.3、福州福桥电子有限公司

10.8、台湾本盟光电股份有限公司

10.8.1、富士光科技(苏州)有限公司

10.9、台湾邦泰复合材料股份有限公司

10.9.1、邦泰光电(吴江)有限公司

10.10、台湾和立联合科技股份有限公司

10.10.1、冠鑫光电(苏州)有限公司

10.11、台湾奈普光电科技股份有限公司

10.11.1、奈普光电(昆山)有限公司

10.12、台湾定莹光电股份有限公司

10.12.1、昆山定宏光电有限公司

10.13、台湾茂林光电科技股份有限公司

10.14、韩国喜星精密株氏会社

10.14.1、喜星电子株氏会社

10.14.2、喜星电子(南京)有限公司

10.15、韩国NAMOTEK株氏会社

10.15.1、南京和仁昌光电子有限公司

10.15.2、天津和仁昌光电子有限公司

10.16、韩国三进电子株氏会社

10.16.1、三进光电(苏州)有限公司

10.17、韩国韩星爱肯株氏会社

10.17.1、东莞爱肯特电子有限公司

10.18、泰山光电(苏州)有限公司

10.19、苏州京东方茶谷电子有限公司

10.20、吴江日立光电有限公司

10.21、吴江均龙电子科技有限公司

10.22、昆山升威光电科技有限公司

10.23、上海采晶光电设备有限公司

10.24、吉利德显示元器件(上海)有限公司

10.25、钱塘光电(海宁)有限公司

10.26、长春华禹光电显示科技有限公司

10.27、大连大显光电器件有限公司

10.28、享庆光电(东莞)有限公司

10.29、东莞三协精工科技有限公司

10.30、东莞先益电子工业股份有限公司

10.31、东莞奕东电子有限公司

10.32、佛山市仙宇电子有限公司

10.33、中山颍川光电研究所(YCGD)

10.34、番禺旭东阪田电子有限公司

10.35、信华科技(厦门)有限公司

10.36、厦门中佳光电科技有限公司

10.37、蓝磊科技股份有限公司

10.37.4、东莞广明电子有限公司

10.38、深圳帝光电子有限公司

10.39、韩郁信息技术(深圳)有限公司

10.40、韩国ATMS株氏会社

10.40.1、亚通光电科技(深圳)有限公司

10.40.2、亚通光电(苏州)有限公司

10.41、欧姆龙电子部件(深圳)有限公司

10.42、深圳宝明光电子有限公司

10.43、深圳伯仕达克电子有限公司

10.44、迪吉泰光电(深圳)有限公司

10.45、深圳东阳光实业发展有限公司

10.46、深圳鸿智电子技术有限公司

10.47、深圳平洋电子有限公司

10.48、深圳普耐光电科技有限公司

10.49、深圳市博瀚光电有限公司

10.50、深圳市大帝电子有限公司

10.51、深圳市帝显实业有限公司

10.52、深圳市福瑞尔光电子有限公司

10.53、深圳市冠虹电子有限公司

10.54、深圳市汇晨电子有限公司

10.55、深圳市光艺光电子有限公司

10.56、深圳市建滔科技有限公司

10.57、深圳市正光社电子有限责任公司

10.58、深圳原子光电科技有限公司

10.59、深圳伟志电子有限公司

10.60、深圳市山本光电有限公司

10.61、星源光电电子科技(深圳)有限公司

10.62、深圳市星磊光电科技有限公司

10.63、九朗光电(深圳)有限公司

10.64、北京世元达电子有限公司

10.65、盛纳路光电(北京)有限公司

― 图目录 ―

图1:中国大陆背光模组企业(按数量)地区分布

图2:中国大陆背光模组厂商数量按企业性质统计

图3:中国大陆大尺寸背光模组厂商数量按企业性质统计

图4:中国大陆背光模组厂商数量按尺寸别统计

图5:中国大陆背光模组产能按地区别统计

图6:中国大陆背光模组产能按地区别统

图7:中国大陆背光模组企业产能按企业性质统计

图8:2006年中国大陆地区大尺寸BLU不同资方月产能

图9:中国大陆中小尺寸BLU月产能按企业性质统计

图10:中国大陆地区TV用BLU月产能按企业性质统计

图11:中国大陆背光模组月产能按尺寸别统计

图12:中国大陆地区主要大尺寸背光模组厂商产能

图13:中国大陆主要中小尺寸背光模组厂商

图14:2005年中国大陆BLU市场不同区域(大中小)出货量及其比重

图15:2005年中国大陆市场各类BLU出货区域比重

图16:2005年中国大陆BLU出货按企业性质统计

图17:2005年中国大陆市场不同资方厂商各类BLU出货

图18:中国大陆2005年背光模组出货比重(按尺寸别)

图19:背光模组结构示意图

图20:反射式和内部光源(侧光式/直下式)光线行进方式

图21:2002-2009年全球PMMA材料市场规模统计预测

图22:导光板用PMMA材料2006年生产地区分布

图23:2004-2007年全球大尺寸背光用LGP面积规模

图24:全球LGP供应商与BLU供应商关系图

图25:全球背光用扩散膜市场比重

图26:2004-2007年全球扩散片与扩散板市场规模

图27:TFT-LCD增光膜(Prism Film)市场规模

图28:TFT-LCD增光膜市场需求预估(面积)

图29:TFT-LCD反射式增光膜(DBEF)市场

图30:TFT-LCD反射式增光膜(DBEF)市场需求预估(面积)

图31:大尺寸TFT-LCD增光膜市场厂商比重

图32:全球棱镜片市场占有率统计

图33:2006-2009年CCFL、LED、FFL背光源比重预测

图34:CCFL 光谱分布图

图35:2003年全球CCFL厂商市场份额

图36:2005Q3全球主要CCFL厂商市场份额

图37:2006Q1全球大尺寸面板用CCFL市场份额

图38:2006年全球各地区CCFL产能比重预测

图39:2006年CCFL主要供应商市场份额预测

图40:2003-2007年全球LCD用CCFL市场规模(最低出货量)

图41:2003-2007年全球LCD用CCFL市场规模(最大出货量)

图42:2006-2007年全球LCD用CCFL市场规模预测(按应用别)

图43:2001-2005年Stanley Electric营收统计

图44:2004-2008年三肯电气营收及毛利统计预估

图45:2003-2006年锦湖电气三大主营业务营收状况统计预测

图46:2002-2006年锦湖电机CCFL产能统计

图47:2004-2008年Wooree ETI营收及利润状况统计预估

图48:2004-2008年威力盟营收与毛利统计预估

图49:2005年敦吉各产品线营收比重

图50:2006年LED与CCFL成本差距

图51:LED发光效率及其应用市场发展趋势

图52:2005-2008年全球LED市场规模预测

图53:2005/2008年全球LED市场规模地区比重统计预测

图54:2004-2008LED各应用领域市场规模(数量)

图55:2003-2008年全球LED背光源市场规模统计预测

图56:2004-2008年全球大尺寸液晶面板LED背光源市场规模预测

图57:中小型液晶面板白光专用LED需求规模(按金额)

图58:2006年全球主要国家和地区蓝光LED市场比重

图59:一般蓝光LED晶粒和ITO蓝光LED晶粒价格走势

图60:2001-2006年全球白光LED市场需求及增长率

图61:2004-2008手机面板专用LED数量规模

图62:2004-2006年手机用白光LED需求量

图63:2005-2008年车用LED光源市场产值预测

图64:轿车专用车载LED数量规模趋势

图65:2006-2009年全球LCD-TV对LED需求量预测

图66:2004-2010年全球照明设备市场LED需求

图67:白光LED价格发展趋势

图68:2001-2006年罗姆公司(ROHM)营收情况

图69:汉城半导体(SSC)1996-2004年销售情况

图70:欧司朗2001-2005年销售额统计

图71:欧司朗2005财年各产品类别销售比重

图72:美国CREE公司2001-2005年营收统计

图73:佰鸿电子05Q1-06M5营收情况

图74:蓝光LED专利纠纷及授权关系图解

图75:白光LED专利纠纷及授权关系图解

图76:LED专利纠纷领域及授权范围发展趋势

图77:LED背光专利与LED芯片、封装专利对比情况

图78:15"&17"LCD监视器与32"LCD-TV背光模组成本构成状况

图79:2003及2006年23"液晶电视用CCFL/LED背光模组成本预估

图80:2003/2006年液晶电视用LED背光模组成本构成预估

图81:中小尺寸LED背光模组与CCFL背光模组成本差距

图82:背光模组在LCD面板成本中比重分析

图83:2001-2006年全球笔记本电脑用背光模组平均价格走势

图84:2001-2006年全球液晶监视器用背光模组平均价格趋势

图85:2006-2009年40英寸LED背光模组价格保守与乐观预估

图86:Q4'04-Q4'06不同尺寸背光板价格变化趋势

图87:2001-2006年台湾地区15英寸背光模组平均价格趋势

图88:2004-2007年全球主要国家和地区背光模组市场比重

图89:全球大尺寸背光模组市占率变化预测(按地区别)

图90:2003-2006年台湾背光模组市场主要厂商占有率

图91:2003-2007年台湾主要厂商大尺寸BLU全球市占率

图92:2004-2007年韩国市场主要背光模组厂商市场占有率

图93:2005年中国大陆BLU市场不同资方厂商市占率状况

图94:2005年中国大陆市场各类BLU产品区域市占率比较

图95:2005年中国大陆大尺寸BLU市场主要厂商市占率

图96:2005年中国大陆市场中小尺寸BLU主要厂商市占率

图97:2000-2007年全球背光模组总体出货统计预测

图98:2004-2008年全球大尺寸背光模组出货量

图99:40-44英寸大尺寸背光单元出货量预测

图100:2005年中国大陆地区背光模组出货状况(产品别)

图101:2005年中国大陆BLU出货量及其比重(地区别)

图102:2005年中国大陆不同资方厂商各类BLU出货量

图103:2001-2006年部分背光模组厂商出货状况(大尺寸)

图104:2005年部分背光模组厂商各类BLU出货状况

图105:03-04/05-06H1年部分背光模组厂商主要客户出货比重

图106:2006年全球背光模组主要生产区域出货及比重预估

图107:2004-2008年全球大尺寸背光模组市场规模预估

图108:2001-2006年部分韩、日背光模组厂商销售额

图109:2001-2006年台湾部分背光模组厂商销售额

图110:2001-2006年台湾部分背光模组厂商毛利率对比

图111:1998-2007年全球大尺寸背光模组应用分布

图112:2003-2008年全球大尺寸背光模组市场总体需求预估

图113:2004-2008年全球大尺寸背光模组市场需求量(按应用别)

图114:2006年台湾背光模组厂商大尺寸BLU产能供给

图115:2006年部分韩日厂商大尺寸LCD-TV背光板产能

图116:2002-2007年全球小尺寸背光模组应用分布

图117:2001-2007年中小尺寸背光模组部分应用领域需求预估

图118:2006年中国大陆地区中小尺寸背光模组厂商产能状况

图119:2006年中国大陆地区中尺寸背光模组产能Top10

图120:2006年中国大陆地区小尺寸背光模组产能Top10

图121:2000-2007年全球液晶监视器需求量统计预估

图122:2001-2007年全球液晶监视器尺寸变化趋势

图123:2006Q2液晶显示器出货比重(按尺寸别)

图124:2003-2007年全球液晶监视器用背光模组市场需求预估

图125:2000-2007年全球笔记本电脑市场需求统计预估

图126:2005年全球笔记本电脑出货TOP10

图127:2001-2006年全球笔记本电脑尺寸变化趋势

图128:2001-2007年全球笔记本电脑用背光模组需求统计预估

图129:2001-2007年全球液晶电视市场需求统计及预估

图130:2001-2007年全球各尺寸LCD-TV市场需求比重预估

图131:2006年前5月全球各尺寸LCD-TV市场需求比重

图132:2003-2007年全球液晶电视背光模组市场需求统计预估

图133:2005年全球LCD-TV背光模组厂商出货比重

图134:2001-2007年全球手机出货量统计及预估

图135:2001-2007年全球手机用背光模组需求量预估

图136:2001-2007年全球数码相机市场需求统计预估

图137:2001-2007年全球数码相机背光模组需求统计预估

图138:2001-2007年传统PDA出货量统计预估

图139:2001-2007年全球PDA用背光模组需求状况统计预估

图140:2001-2007年全球车载液晶监视器背光模组需求

图141:2004-2008年全球大尺寸背光模组市场规模预估

图142:LCM厂商大尺寸背光模组供给来源状况

― 表目录 ―

表1:日本背光模组厂商技术研发情况

表2:日本背光模组产业进驻中国大陆与台湾情况

表3:日本背光模组产业进驻中国大陆与台湾情况

表4:韩国GaN系LED厂商

表5:三星电子与LG. Philips LCD的液晶电视面板选择与背光策略

表6:韩国主要背光模组厂商对棱镜片导光板开发情况

表7:韩国背光模组厂商进驻中国大陆情况

表8:2000-2006年韩国又荣公司运营状况

表9:2000-2006年韩国又荣公司运营状况

表10:2000-2005财年韩国DS-LCD公司营运状况

表11:台湾背光模组产业发展现状

表12:台湾LED产业上、中、下游关系

表13:台湾主要背光模组厂商进驻大陆情况

表14:台湾TV用背光模组情况一览

表15:瑞仪光电背光模组产能状况

表16:中强光电背光模组产能状况

表17:辅祥实业背光模组产能状况

表18:奇菱科技背光模组产能状况

表19:科桥电子背光模组产能状况

表20:宜昌劲森照明电子CCFL产线相关情况

表21:宜昌劲森照明电子CCFL出货客户

表22:导光板的印刷式与非印刷式制作方式之比较

表23:导光板的三种非印刷式制程之比较

表24:V-cut技术与传统导光板技术之比较

表25:新型纳米材料导光板――匀光板效果图及与传统导光板之比较

表26:印刷导光板、雕刻导光板、匀光板性能比较

表27:热干性油墨和UV油墨之特性比较

表28:PMMA材料主要特性一览

表29:全球导光板(LGP)主要供应商

表30:全球PMMA厂家扩产进程

表31:全球导光板(LGP)主要供应商之客户关系表

表32:TFT-LCD背光模块各光学膜功能一览

表33:串珠型和压花型扩散片图示

表34:全球扩散片主要供应商之客户关系表

表35:增光膜的特性

表36:背光源可用光源及其特点比较

表37:背光源生产厂商供应链(Supply Chains)

表38:不同尺寸LCD面板对CCFL/EEFL的需求量

表39:CCFL/EEFL主要厂商产能和市占率

表40:2002-2005年韩国锦湖电气公司营收情况

表41:Wooree ETI及全球CCFL产能扩充情况

表42:威力盟2006年产能规划情况

表43:威力盟2006年各应用领域营收比重及出货量统计预测

表44:台达电2004-2006(F)各产品线营收及其比重统计预测

表45:LED的分类及其应用领域

表46:LED的发展路径

表47:LED白光的三种制成方式的优劣势分析及其应用领域

表48:LED与CCFL的特性比较(以32”面板为例)

表49:世界三大照明公司投资组建的LED照明公司

表50:世界主要国家和地区LED照明发展规划

表51:大尺寸LED背光主要进入厂商

表52:全球主要国家和地区蓝光LED晶粒月产能

表53:住友电工(Sumitomo)2003-2005年业绩一览

表54:西铁城电气(CITIZEN)2000-2005年经营情况一览

表55:罗姆公司(ROHM)近年销售总额及各事业部分比重

表56:乐金伊诺特(LG Innotek)主要经营指标

表57:LUXPIA株式会社2002-2005Q3经营情况一览

表58:安捷伦科技 2000-2005年营收及员工情况一览

表59:Vishay Intertechnology 2000-2005年业绩等情况一览

表60:亿光(Everlight )2002-2005年业绩情况一览

表61:亿光(Everlight )2005年产品营收比重

表62:宏齐科技2003-2007年营业状况统计及预测

表63:中国大陆主要LED厂商技术水平及产能状况

表64:中国大陆LED六大产业基地及相关企业

表65:全球主要LED厂商蓝、白光LED发展概况

表66:不同大尺寸背光模组成本构成

表67:全球主要背光模组厂商主要客户及产品应用领域

表68:全球液晶电视用背光模组主要供应商一览表

表69:各种光源技术比较汇总(以32英寸LCD-TV为例)

― 附 录 ―

1、厂商名称中英文对照表

2、行业术语中英文对照表

2005年我们研究中心已经出版了《中国背光模组产业研究报告2005》在业界得到了行业人士的认可与信赖。在业界人士一再要求与中国大陆TFT产业的飞速发展两大主因的推动下,本公司再次推出了新的中国大陆背光产业深度研究报告,以帮助更多的业界了解中国大陆的背光产业发展情况,帮助业界适时与理性的跨入背光产业的投资与扩产……

中国大陆TFT产业崛起,牵动整个上游配套材料厂商的投资目光。中国大陆的系列TFT面板与液晶模组投资案例,让拥有上游材料生产技术经验的日本、韩国台湾无不盯紧中国大陆的TFT投资脉搏!

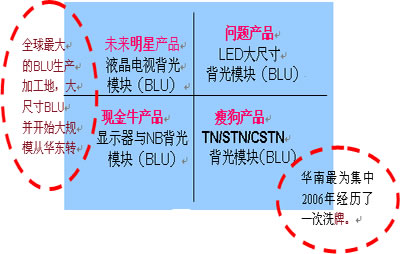

对于关键材料背光产业来说,日本、韩国、台湾包括中国大陆本土企业京东方茶谷等,早在2005年就正式完成布局。背光模组企业竞争已经到白热化阶段,最明显的特征就是两极分化的竞争,一个是靠技术赢取高利润的企业,则首称日本与韩国的背光业者的TV用BLU,靠规模赢取利润的则是台系厂家,背光的价格的激烈竞争也促使台系背光模组厂家放弃中尺寸市场全力在大尺寸保市场占有率与力挺超大尺寸TV的分一杯羹产品策略中,中小尺寸基本为中国本土背光囊括。

从今年的背光产业投资策略看,中国大陆本土更倾向于关键材料材料配套的布局。纵观整个TFT产业配套布局,背光摸组产业其实是实现本土化布局最为完整的。背光的几大关键材料LGP、扩散板、CCFL基本都实现了本土化的建厂工作,特别值得一提的是CCFL灯管更是群星灿烂,集聚了全球鼎级供应商Harrison、松下、Kumbo、NEC进驻中国大陆的华东与华北地区建立工厂。庞大的CCFL商机让中国大陆的湖北宁昌劲森及时踩对点子在2004年转型进入大尺寸背光CCFL的供应商行列,现在已经分享了成功的喜悦。宁昌劲森崛起可以说是TFT产业非常特别的一个成功典型,如果中国本土的企业多有几家这样的企业,中国大陆的TFT产业本土化将加快进程,资金的无底洞压力或者减少……

我们的报告在2005年的基础上,一方面对企业进行深入调查之外,特别加大力度对背光的关键材料进行详细的调研,希望本报告能给您有一个非常直观明了的背光产业资讯大全。

中国大陆TFT产业崛起,牵动整个上游配套材料厂商的投资目光。中国大陆的系列TFT面板与液晶模组投资案例,让拥有上游材料生产技术经验的日本、韩国台湾无不盯紧中国大陆的TFT投资脉搏!

对于关键材料背光产业来说,日本、韩国、台湾包括中国大陆本土企业京东方茶谷等,早在2005年就正式完成布局。背光模组企业竞争已经到白热化阶段,最明显的特征就是两极分化的竞争,一个是靠技术赢取高利润的企业,则首称日本与韩国的背光业者的TV用BLU,靠规模赢取利润的则是台系厂家,背光的价格的激烈竞争也促使台系背光模组厂家放弃中尺寸市场全力在大尺寸保市场占有率与力挺超大尺寸TV的分一杯羹产品策略中,中小尺寸基本为中国本土背光囊括。

从今年的背光产业投资策略看,中国大陆本土更倾向于关键材料材料配套的布局。纵观整个TFT产业配套布局,背光摸组产业其实是实现本土化布局最为完整的。背光的几大关键材料LGP、扩散板、CCFL基本都实现了本土化的建厂工作,特别值得一提的是CCFL灯管更是群星灿烂,集聚了全球鼎级供应商Harrison、松下、Kumbo、NEC进驻中国大陆的华东与华北地区建立工厂。庞大的CCFL商机让中国大陆的湖北宁昌劲森及时踩对点子在2004年转型进入大尺寸背光CCFL的供应商行列,现在已经分享了成功的喜悦。宁昌劲森崛起可以说是TFT产业非常特别的一个成功典型,如果中国本土的企业多有几家这样的企业,中国大陆的TFT产业本土化将加快进程,资金的无底洞压力或者减少……

我们的报告在2005年的基础上,一方面对企业进行深入调查之外,特别加大力度对背光的关键材料进行详细的调研,希望本报告能给您有一个非常直观明了的背光产业资讯大全。

中国大陆BLU发展特点(1)