���ﳵ

���ﳵ

ȫ��(���й�)3G�г��Ͳ�ҵ���о����棨2005��棩

������ڣ�2005��01��

| �������� | ֽ��� | PDF Email�� | PDF ���̰� | ���ְ汾�۸� |

| �۸� | 13500 | 15000 | ||

| �Żݼ� | 13000 | 0 | 14500 | |

| English |

����Ŀ¼ �鿴���

��ƪ ȫ��3G�г���һ�� 3G�����ݽ���3G��ҵ��

����1.1 2G��2.5G��3G����Ƚ�

��������1.1.1 2G�������

��������1.1.2 2.5G�������

��������1.1.3 3G�������

����1.2 3G�����ݽ�·��Ԥ��

��������1.2.1 ȫ��3G�ݽ�·��

��������1.2.2 �й�3G�ݽ�·��

��������1.2.3 �ձ�3G�ݽ�·��

����1.3 3G���罨��ɱ�����

����1.4 3G��ҵ���Ĺ������

����1.5 3G��ҵ������Ա������

����1.6 3G��ҵ����Ա֮��ĺ���ģʽ

�ڶ��� ����3G����չ״��

����2.1 WCDMA���ķ�չ״��

��������2.1.1 WCDMA��������

��������2.1.2 ���汾WCDMA������

��������2.1.3 WCDMA��ҵ�������

����2.2 CDMA2000���ķ�չ״��

��������2.2.1 CDMA2000���ķ�չ����

��������2.2.2 CDMA2000 1xEV-DO��������

��������2.2.3 CDMA2000��ҵ�������

����2.3 TD-SCDMA���ķ�չ״��

��������2.3.1 TD-SCDMA��������

��������2.3.2 TD-SCDMA��ҵ�������

����2.4 ����3G���Աȷ���

��������2.4.1 WCDMA��CDMA2

��������2.4.2 TD-SCDMA��WCDMA��CDMA2

��������2.4.3 �й��г����ֱ��ۺϱȽ�

��������2.4.4 ���ֱ�ר����������Ƚ�

������ ȫ��3G���ա��г���״�͵���

����3.1 ȫ��3G���շ������

��������3.1.1 3G���շ��ŷ�ʽ

��������3.1.2 3G���շ������

����3.2 ȫ��3G�г�����

��������3.2.1 ȫ��3G�г����

��������3.2.2 CDMA�г�

��������3.2.3 WCDMA�г�

��������3.2.4 TD-SCDMA�г�

����3.3 ȫ��3G��չǰ������

����3.4 ȫ���ص����3G���ѵ���

��������3.4.1 ����3G���ѵ���

��������3.4.2 ����3G���ѵ���

������ 3Gҵ��չ���ƺ�ģԤ��

����4.1 3Gҵ������о�

��������4.1.1 UMTS 3Gҵ�����

��������4.1.2 CATR 3Gҵ�����

��������4.1.3 PdayResearch 3Gҵ�����

����4.2 �ص�3Gҵ���о�

��������4.2.1 ��չDZ���ϴ�ļ���3Gҵ��

��������4.2.2 ������Ҫ3Gҵ���ȫ��չ���

����4.3 3G�г��û���ģ������Ԥ��

��������4.3.1 3Gҵ��ķ�չ����

��������4.3.2 3G�û�����չԤ��

��������4.3.3 3Gҵ�����뷢չԤ��

������ 3G�豸�г���չ��״��Ԥ��

����5.1 ȫ��3G�豸�г���չ��״

����5.2 ȫ��3G�����豸�г���չԤ��

��������5.2.1 ȫ��WCDMA�����豸�г���չԤ��

��������5.2.2 ȫ��CDMA2000�����豸�г���չԤ��

��������5.2.3 ȫ��TD-SCDMA�����豸�г���չԤ��

����5.3 3G�ն��г���չԤ��

��������5.3.1 ȫ��WCDMA�ն��г�

��������5.3.2 ȫ��CDMA�ն��г���չԤ��

����5.4 3GоƬ�г���չ

����5.5 3G����г���չ����Ԥ��

����5.6 �й��ڵ�3G�豸�г���չԤ��

������ �ƶ��ն˵ķ�չ���Ʒ���

����6.1 �����ֻ��������ֻ��������ֻ�

��������6.1.1 �����ֻ��Ķ���

��������6.1.2 �����ֻ��IJ����ͼ۸�����

����6.2 ��Ӫ�̺��ƶ��ն�

��������6.2.1 �ֻ����ƽ���Ϊ3G�ֻ��ķ�չ����

��������6.2.2 �������ݿ���Ϊͨ��3G������

����6.3 �ƶ��ն˺Ͳ���ϵͳ

����6.4 �г�������3G�ƶ��ն˵Ĺ��ܺ�����

��������6.4.1 WCDMA��ʽ

��������6.4.2 CDMA2000-1X��ʽ

������ 3G�IJ�ҵ�����;�����������

����7.1 �ձ�����3G��Ӫ����

����7.2 ����3G��չ��������

��������7.2.1 3G���շ�������

��������7.2.2 3G��ʽѡ��

����7.3 ŷ��3G����������

��������7.3.1 ŷ��3G���յķ��ŷ�ʽ

��������7.3.2 ��3Gҵ��Ĺ���

����7.4 3G��WIFI

��������7.4.1 3G��WIFI�Ĺ�ϵ

��������7.4.2 WIFI����

����7.5 3G��WiMax

��������7.5.1 WiMax�������

��������7.5.2 WiMax��3G������ϵ����

����7.6 3G��3.5G��4G

��������7.6.1 3.5G������Ӧ�÷���

��������7.6.3 4G��������

��������7.6.4 3G��3.5G��4G�ľ�����ϵ����

�ڰ��� ��������Һ͵���3G�г�״��

����8.1 ��̫����

��������8.1.1 �ձ�

��������8.1.2 ����

��������8.1.3 �й��ڵ�

��������8.1.4 �й�̨��

��������8.1.5 ����

��������8.1.6 ӡ��

��������8.1.7 ӡ��������

��������8.1.8 �Ĵ�����

��������8.1.9 ������

��������8.1.10 ���ɱ�

��������8.1.11 �¼���

����8.2 ŷ��

��������8.2.1 Ӣ��

��������8.2.2 �¹�

��������8.2.3 ����

��������8.2.4 �����

��������8.2.5 ������

��������8.2.6 ������

��������8.2.7 ����

��������8.2.8 ����ʱ

��������8.2.9 �µ���

��������8.2.10 ϣ��

��������8.2.11 ���

��������8.2.12 ����

��������8.2.13 ����

��������8.2.14 Ų��

��������8.2.15 ˹��������

��������8.2.16 ����˹

��������8.2.17 ��������

��������8.2.18 ������

����8.3 ����

��������8.3.1 ����

��������8.3.2 ���ô�

��������8.3.3 ����

��������8.3.4 ����

��������8.3.5 ����͢

��������8.3.6 ī����

��������8.3.7 ������

��������8.3.8 ���ױ���

��������8.3.9 ��³

��������8.3.10 �������Ͷ��

����8.4 �������

��������8.4.1 ��������

��������8.4.2 ��ɫ��

��������8.4.3 ������

��������8.4.4 �Ϸ�

��������8.4.5 ����

��������8.4.6 ��������

��ƪ 3G�����о�

�ھ��� ��Ҫ3G��Ӫ��

����9.1 ȫ����3G��Ӫ��

��������9.1.1 �ִ��

��������9.1.2 �ͻ�

��������9.1.3 T-mobile

����9.2 ŷ��3G��Ӫ��

��������9.2.1 Orange

��������9.2.2 mmO

��������9.2.3 Telekom Austria

��������9.2.4 Proximus

��������9.2.5 Telestet

��������9.2.6 Telefonicamoviles

��������9.2.7 TeliaSonera

��������9.2.8 TIM��������ƶ���

��������9.2.9 Zapp

��������9.2.10 Eurotel Praha, spol. s r.o

��������9.2.11 Swisscom Mobile

��������9.2.12 Elisa

����9.3 ����3G��Ӫ��

��������9.3.1 Verizon

��������9.3.2 Cingular

��������9.3.3 Sprint PCS

��������9.3.4 Nextel

����9.4 ����3G��Ӫ��

��������9.4.1 SKT

��������9.4.2 KTF

��������9.4.3 LGT

��������9.4.4 NTT DoCoMo

��������9.4.5 KDDI

��������9.4.6 Vodafone K.K

����9.5 �й��ڵ���Ӫ�̵�3G����

��������9.5.1 �й��ƶ�

��������9.5.2 �й���ͨ

��������9.5.3 �����

��������9.5.4 �й���ͨ

��������9.5.5 �й���ͨ

��������9.5.6 �й�3G�������

����9.6 ����3G��Ӫ�̷���

��������9.6.1 Brasil Telecom

��������9.6.2 VIVO

��������9.6.3 Vesper

��������9.6.4 ��̫�ж���Ƶ

��������9.6.5 Etisalat

��������9.6.6 PT Wireless Indonesia

��������9.6.7 StarHub���Ǻ͵�Ѷ��

��������9.6.8 Pelephone

��������9.6.9��Ѷ��Ѷ��˾��Maxis Communications��

��������9.6.10 Mobitel

��������9.6.11 SingTel(�¼��µ���)

��������9.6.12 Hutchison Essar

��������9.6.13 Telstra

��������9.6.14 Rogers

��������9.6.15 �����

��������9.6.16 ̩��AIS

��ʮ�� ��Ҫ3G�����豸�ṩ��

����10.1 3G�����豸�ṩ���������

����10.2 ��Ѷ

����10.3 ��������

����10.4 ��������

����10.5 ������

����10.6 ��Ϊ

����10.7 ����ͨѶ

����10.8 Airvana

����10.9 �������ʽ���ϵͳ����˾

����10.10 Solar Telecom Technology

����10.11 Celerica

����10.12 Starent networks

����10.13 Telos Technology

����10.14 Solid Technologies

����10.15 Com Dev

����10.16 Flarion

����10.17 Tellabs��̩�ֹ�˾��

����10.18 ����

����10.19 ����ϵ��ҵ

����10.20 UT˹�

����10.21 ����

����10.22 ��ʿͨ

����10.23 NEC

����10.24 ŵ����

����10.25 Ħ������

����10.26 ������

����10.27 ����

����10.28 LG

����10.29 IP Wireless

����10.30 Tekelec

����10.31 Symmetricom Inc

��ʮһ�� ��Ҫ3G�ն��豸�ṩ��

����11.1 ŵ����

����11.2 NEC

����11.3 Ħ������

����11.4 ������

����11.5 ����

����11.6 ���ᰮ����

����11.7 ��˶

����11.8 INNOSTREAM

����11.9 Cyberbank

����11.10 IPwireless

����11.11 Sendo

����11.12 Tel.Me

����11.13 ����

����11.14 ����

����11.15 ����

����11.16 �˳�LG

����11.17 Ȩ�ǹ���

����11.18 ����

����11.19 ����

����11.20 �ϱ���

����11.21 ����

����11.22 ���մ�

����11.23 ����

����11.24 �Ϸ��߿�

����11.25 ����

����11.26 ����

����11.27 LG

����11.28 ����

����11.29 ��Ϊ

����11.30 ����

����11.31 �е�ͨ�ţ�CECT��

����11.32 ����

��ʮ���� ��Ҫ3GԪ�����ṩ�̷���

����12.1 ��ͨ

��������12.1.1 ��ͨ��3G��չ����

��������12.1.2 ��ͨ����Ҫ3G��Ʒ

��������12.1.3 ��ͨ���й��ķ�չ����

��������12.1.4 ��ͨ��3G�г�ҵ��

��������12.1.5 ��ͨ��3G�г�ǰ��

����12.2 TI

��������12.2.1 TI��3G��չ����

��������12.2.2 TI����Ҫ3G��Ʒ

��������12.2.3 TI��3G�г�ҵ��

��������12.2.4 TI��3G�г�ǰ��

����12.3 �ⷨ�뵼��

��������12.3.1 ST��3G��չ����

��������12.2.2 ST���г�ҵ����ǰ��

����12.4 ARM

��������12.4.1 ARM��3G������ǰ��

��������12.4.2 ARM���г�ҵ��

����12.5 Intel

����12.6 ADI

����12.7 Philips Semiconductors

����12.8 ��ʢ����

��������12.8.1 ��ʢ3G��չ����

��������12.8.2 �г�ҵ����ǰ��

����12.9 ������Ϣ

����12.10 �쳞�Ƽ�

����12.11 չѶͨ��

����12.12 ���ۿƼ�

����12.13 ��������

����12.14 �����ſ�

����12.15 NVIDIA

...............

...............

����12.41 WJ Communications Inc

����12.42 �����Ƽ���RENESAS��

����12.43 Broadcom

����12.44 Powerwave

����12.45 Radioplan

����12.46 ����

��ʮ���� ��Ҫ3G�����豸�ṩ�̷���

����13.1������

��������13.1.1 ������3G��չ����

��������13.1.2 ������3G��Ҫ��Ʒ

��������13.1.3 �������г�ҵ��

����13.2˼����

��������13.2.1 ˼����3G��չ����

��������13.2.2 ˼�������й�

��������13.2.3 ˼����3G��Ҫ��Ʒ

����13.3̩�ˣ�Tektronix��

��������13.3.1 ̩�˵�3G��չ����

��������13.3.2 ̩�˵��г�ҵ��

��������13.3.3 ̩�˵�3G��Ҫ��Ʒ

����13.4�ձ�����

��������13.4.1 ������3G��չ����

��������13.4.2 �������г�ҵ�������

��������13.4.3 ������3G��Ҫ��Ʒ

����13.5����ʩ�ߴ�

��������13.5.1 ����ʩ�ߴĵ�3G��չ����

��������13.5.2 ����ʩ�ߴĵ��г�ҵ��

��������13.5.3 ����ʩ�ߴĵ�3G������Ʒ

����13.6 UbiNetics��Ӣ����

��������13.6.1 UbiNetics��3G��չ����

��������13.6.2 UbiNetics��3G��Ҫ��Ʒ

��������13.6.3 UbiNetics�г���̬

����13.7�����ߣ�Racal Wireless��

����13.8 �������ɣ�Acterna��

��������13.8.1 �������ɵ�3G�г�ҵ�������

��������13.8.2 �������ɵ�3G��Ҫ��Ʒ

����13.9��̩���ʣ�Willtech��

����13.10�����ǣ�Credence Systems��

����13.11�ձ�֥�˾��shibasoku��

����13.12 RADCOM

����13.13 Catapult Communications

����13.14 NetTest

����13.15 NetHawk

����13.16 ̩��teradyne��

����13.17 Advantest

����13.18 Aeroflex

��ʮ���� ��Ҫ3G����/Ӧ���ṩ�̷���

����14.1 ��ά�Ƽ���Comverse Technologies��

����14.2 Aicent

����14.3 Mobile

����14.4 ��άϵͳ��˾��Openwave��

����14.5 �������磨Starent Networks��

����14.6 ��ͨ��·

����14.7 ������ͨ

����14.8 ������ͨ

����14.9 ������ʿͨ

����14.10 �����Ź�˾

...............

...............

����14.42 Superscape

����14.43 Digital Airways

����14.44 ��׳���缼������˾

����14.45 Artificial Life, Inc

����14.46 Mind Works

����14.47 Aplix

����14.48 TTPCom

����14.49 Aramova

����14.50 Mobix Interactive

����14.51 ACTIX

����14.52 Acoustic Technologies

����14.53 IONA Technologies

����14.54 Crisp Wireless

����14.55 Hantro��������

����14.56 Opera

����ͼ��Ŀ¼

������ 2G��2.5G��3G�����Աȷ���

����ͼ ȫ��2G��3G�ݽ�·��ͼ

����ͼ �й�2G��3G�ݽ�·��ͼ

����ͼ �ձ�2G��3G�ݽ�·��ͼ

������ ����Ӫ��3G��ĿͶ�ʷ���

����ͼ 3G��ҵ��ͼ

����ͼ �����ͷ����ṩ�̷���

����ͼ ȫ��WCDMA��ҵ���˳�Ա�������

����ͼ CDMA2000��ҵ���˳�Ա�������

������ TD-SCDMA������̳���³�Ա����Ա�б�

����ͼ TD-SCDMA������̳��Ա�������

������ WCDMA��CDMA2000�ļ��������Ա�

����ͼ WCDMA��CDMA2000���ݽ�����

����ͼ WCDMAר���������

����ͼ CDMA2000ר���������

����ͼ TD-SCDMAר���������

������ ȫ����Ҫ����/����3G���շ������

����ͼ 2004��9��ȫ�������ʽ�ƶ��û�������

����ͼ 2004��1�£�2004��11��ȫ��3G�û���

����ͼ 2004��10�µ�ȫ�������ʽ3G�����������

����ͼ 2004��3��ȫ�������ʽ3G�û����ֲ�

����ͼ 2004��10�µ�ȫ�������ʽ3G�û����Ա�

����ͼ 2004���ϰ���ȫ��WCDMA�û�����EV-DO�û����Ա�

����ͼ 2004��1��ȫ����Ҫ����3G�û���

����ͼ 2003�꣭2004��9��ȫ��CDMA2000�û�����������

����ͼ 2003��2008 CDMA2000 1xEV�û�ռCDMA2000�û��ı�����������

����ͼ 2001��3�£�2004��9��CDMA��CDMA2000�û��Ա�

����ͼ 2003��9�£�2004��9��ȫ��CDMA�����û��ֲ����

������ ȫ��CDMA2000 1xEV-DO��Ӫ��

����ͼ 2001��12�£�2004��9��CDMA2000��WCDMA�û��������Ա�

������ 2001-2004��7��ȫ��WCDMA�������

������ 2004��8�£�2004��11��ȫ������WCDMA�������

����ͼ 2004��11�³�ȫ���������Ӫ��EDGE�������

����ͼ ȫ��68�������ύEDGE��չ���

������ 2004��8�£�10��ȫ������EDGE��ͬ

����ͼ 2009����������3G����ռ�ı���

����ͼ �����߶Լ����·�չ��̬��

����ͼ "��������"ʹ���ƶ��绰�ķ�ʽ

����ͼ �����߶��ض�ҵ�������̶�

����ͼ ������"ȷ��"��Ҫ��14��ҵ��

����ͼ �û���3Gҵ��Ľ��ճ̶ȵ���

����ͼ 3GDZ���û�����ֲ�

����ͼ DZ��������ѧ���ֲ�

����ͼ 3GDZ���û�ְҵ�ֲ�

������ DZ��3G�û�����״��

������ DZ��3G�û����ֻ�ʹ�÷����

������ DZ���û�ÿ�����ڻ���ͨ���ķ���

����ͼ �����ж��еش��û�����ҵ��ѱ���ͼ

������ �߶��û���δ��3Gҵ�����Ȥ��

������ DZ���û���δ��3G�ֻ����ܵ��ڴ�

������ ��������ʱDZ���û���δ��3G�ֻ��۸���ڴ�

������ 3G�г�����ʱDZ���û���δ��3G�ֻ��۸���ڴ�

����ͼ �߶��û���3G�ֻ����ε��ڴ�

����ͼ �߶��û���3G����֪��

������ �߶��û���3Gʵ�ֹ��ܵ��ڴ�

����ͼ �߶��û���3G�����ٶȵ��ڴ�

������ �߶��û�2006-2008����ʹ��3Gҵ��Ŀ�����

������ �߶��û���3Gҵ����ڴ�

����ͼ 3Gҵ����

������ UMTS 3Gҵ������

������ ����ҵ���Ӧ����UMTSҵ������ӳ���ϵ��

������ ����ý����ʽ���ֵ�3Gҵ���б�

������ ����ҵ�����ʻ���3Gҵ���б�

������ �����û�������״̬���ֵ�3Gҵ�����

������ ����ҵ��������ݻ��ֵ�3Gҵ���б�

������ PdayResearch 3Gҵ�����

����ͼ 2005-2010ȫ��3G�û���Ԥ��

����ͼ 2005-2010���й�3G�û�����չԤ��

����ͼ 2005-2010ȫ��3Gҵ������Ԥ��

������ 2005-2010�����3Gҵ������Ԥ��

����ͼ 2002-2008��ȫ������ͨ���豸֧��Ԥ��

������ 2002-2008ȫ����Ҫ��ʽ����ͨ���豸�г���ģԤ��

������ ��Ҫ�����豸�ṩ���г���λ

����ͼ 2004��2Q��Ҫ�豸�ṩ��GSM/GPRS/EDGE�����������

����ͼ 2004��2Qȫ��WCDMA/CDMA2000���綩���г��ݶ�

����ͼ 2002-2008��WCDMA�豸�г���ģԤ��

����ͼ 2002-2008��GSM/GPRS/EDGE�豸�г���ģԤ��

����ͼ 2002-2008��UMTS-TDD�г�DZ��Ԥ��

����ͼ 2002-2008��CDMA 1x/CDMA 1xEV-DV�����豸֧��Ԥ��

����ͼ 2002-2007��CDMA 1xEV-DO�г�DZ��Ԥ��

����ͼ 2002-2008��TD-SCDMA�г�DZ��Ԥ��

����ͼ ȫ������ֻ�������Ԥ��

������ 2002-2008��ȫ����Ҫ��ʽ�ֻ��г���ģԤ��

����ͼ ȫ��WCDMA�ն˿�ʽ�������

����ͼ 2002-2008��ȫ��WCDMA�ն˳�����Ԥ��

����ͼ 2002-2008��ȫ��EDGE�ֻ�������Ԥ��

����ͼ 2002-2008��ȫ������CDMA�ն˳�����Ԥ��

����ͼ 2001-2008��CDMA2000 1xRTT�ն˳�����Ԥ��

����ͼ 2002-2008��CDMA2000 1xEV-DO/DV�ն˳�����Ԥ��

����ͼ 2002-2008��ȫ���ֻ�оƬ�г���ģ��չԤ��

����ͼ 2004-2008��WCDMA��CDMA2000 1xEV-DO/DVоƬ������Ԥ��

����ͼ ȫ��ȼ�ϵ���г����������ģ

����ͼ 2020���ձ�ȼ�ϵ���г���ģ

������ 2005-2010���й�3G��ҵ������ֵ�ܶ�Ԥ��

������ 2005-2010���й�3G�ն��г���ģԤ��

����ͼ �����ֻ�����������Ӧ���ϵIJ���ͼ

����ͼ �����ֻ�������չ����

������ �����ֻ��ļ۸����Ʊ�

����ͼ �����ֻ��ļ۸�չ����ͼ

������ ���ڼ�2005�꼴���Ƴ���WCDMA�ֻ�����

����ͼ WiMAX�����߽������е�λ��

����ͼ 2004-2008��WiMAX�豸����Ԥ��

������ 3G�볬3G��Ҫ�Ա�

����ͼ 2004��9����̫����CDMA�û��ֲ����

������ �ձ�4��3G��Ӫ��ҵ���Ƴ�ʱ�估ҵ��

������ �ձ�����Ӫ��3G����ĸ������

������ �ձ�����Ӫ��3G�û���

����ͼ 2004��9���ձ�������Ӫ��3G�û���

������ ����3��3G��Ӫ��ҵ���Ƴ�ʱ�估ҵ��

������ ��������Ӫ��EV-DO����ĸ������

������ ��������Ӫ��WCDMA����ĸ������

����ͼ 2004��10�º�����Ҫ��Ӫ���г�ռ����

������ 2004��7�£�8�º���CDMA 1X�û������

������ �й�������Ӫ�̶�3G���ӳ̶ȷ���

������ �й���ͨ��˾CDMA20001X����ĸ������

������ �й�̨��3G���շ������

������ �й�̨��EV-DO����ĸ������

������ ���3G���շ������

������ 3���WCDMA����ĸ������

����ͼ 2004��4��ӡ��CDMA��Ӫ���г��ݶ�

����ͼ ӡ��GSM��Ӫ���г��ݶ�

������ ӡ��CDMA20001X�������

������ ӡ����Ӫ�̼������������

����ͼ 1997��2003ӡ�������ֻ��û���������

������ ӡ��EV-DO��Ӫ��ҵ���Ƴ�ʱ�估ҵ��

������ �Ĵ�����3G���շ������

������ �Ĵ�����3G��Ӫ��ҵ���Ƴ�ʱ�估ҵ��

������ �Ĵ�����3G��Ӫ��WCDMA����ĸ������

������ �Ĵ�����3G��Ӫ��WCDMA�û���

������ ������3G���շ������

����ͼ 2002��3�£�2004��9��ŷ�ޡ��ж��ͷ���CDMA�û��������

����ͼ 2004�꣭2008����ŷPC���ݿ��г�Ԥ��

������ ŷ����CDMA2000�������

������ Ӣ��3G���շ������

������ Ӣ��3G�������

������ Ӣ��3G��Ӫ��WCDMA����ĸ������

������ Ӣ��3G�û������

������ �¹�3G���շ������

������ �¹�3G�������

������ �¹�3G��Ӫ��WCDMA����ĸ������

������ ����3G���շ������

������ ����3G�������

������ �����3G���շ������

������ �����3G�������

������ �����3G���縲�����

������ �����3G�û����

������ ������3G���շ������

������ ������3G�������

������ ������3G���縲�����

������ ������3G���շ������

������ ������3G�������

������ ������3G���縲�����

������ ����3G���շ������

������ ����3G�������

������ ����3G���縲�����

������ ����ʱ3G���շ������

������ ����ʱ3G�������

������ �µ���3G���շ������

������ �µ���3G�������

������ �µ���3G���縲�����

������ �µ���3G�û������

������ ϣ��3G���շ������

������ ϣ��3G�������

������ ϣ��3G���縲�����

������ ϣ��3G�û������

������ ���3G���շ������

������ ���3G�������

������ ���3G���縲�����

������ ���3G�������

������ ����3G���շ������

������ ����3G�������

������ ����3G���縲�����

������ ����3G���շ������

������ ����3G�������

������ Ų��3G���շ������

������ ˹��������3G���շ������

������ ˹��������3G�������

������ ˹��������3G���縲�����

������ ����˹��Ӫ��3G�������

������ ����˹CDMA450�������

������ ����˹����2.75G�������

������ 2004��2007�����˹3G��չ����Ԥ��

����ͼ 2003���������ǵ����г��������г��ݶ�

����ͼ 1998��2004���������ƶ��û������г�����

����ͼ 2004��6���������ƶ���Ӫ���г��ݶ�

����ͼ 2004�������������CDMA�û���

����ͼ 2004��4��6�������ͼ��ô�����û��������

����ͼ 2004��2Q���������ձȵ����û����������

������ ��������������CDMA�û������

������ ������Ӫ��3G�������

������ ������Ҫ��Ӫ��3G�ݽ�

������ ��������Ӫ�̿�չ3Gҵ���״��

����ͼ 2003��12��������Ҫ��Ӫ���ƶ��û���

������ 2003��ڶ������������߷����г��ݶ��

������ ���ô���Ӫ��CDMA 1X���

������ ���ô���Ӫ��CDMA 1Xʹ�����

������ ����3G�����������

������ ����3G��Ӫ���

������ 8-80 ����͢3G��Ӫ���

������ 8-81 ī����3G��Ӫ���

������ 8-82 ί������3G��Ӫ���

������ 8-83 ���ױ���3G��Ӫ���

������ 8-84 ��³3G��Ӫ���

������ 8-85 ��������3G��Ӫ���

������ 8-86 ��ɫ��3G��Ӫ���

����ͼ 2004���ϰ����ִ���ڸ����û�����ͬ���������

������ Vodafone��Ҫ�����¼�

������ �ִ��2004������ȵ�һ���ȵĹؼ�ҵ��ָ��

������ 2004��8�ºͻ�3G�û��ֲ����

������ �ͻƼ�������Ӫ3G�ĸ��ӹ�˾����ռȨ��

����ͼ 2003��3�£�2004��3�ºͻƣ�3UK���û������ͼ

������ 2003��3�ºͻ���ŷ����Ҫ��Ӫ���ʷѱȽ�

������ 2003��6�ºͻ���Ӣ����3G�ʷ�

������ �¹�����2003����Ҫ�û����

����ͼ 2002�ꡢ2003��T-Mobile�����EBITDA�Ա�

������ SK��CDMA��չ���

������ SK CDMA2000 1X�ķ�չ���

����ͼ 2003��2���ȣ�2004��1���� SKT �û������г��ݶ�����ͼ

����ͼ SKT 2000�꣭2003���û������г��ݶ�����ͼ

����ͼ 2003��1���ȣ�2004��1���� SKT�����û���

����ͼ SK��2003�겿���·ݵķ���������û�������ͼ

����ͼ 2003Q3��2004Q1 SKT WCDMA��CDMA2000�ʱ�֧�����

������ ����CDMA2000 1X�����е�Ӧ��

������ NATEҵ��ľ������

������ Juneҵ��ľ������

����ͼ SKT 2003��2���ȣ�2004��1���� ARPUֵ����ͼ

����ͼ SKT 2000�꣭2003�� ARPUֵ����ͼ

����ͼ 2003��SK�����û�APRUֵ���

����ͼ 2002��1����-2004��1����SKT����internet��������ͼ

������ 2003��1���ȣ�2004��1����KTF���������û���

����ͼ 2003��4�£�2004��3��KTF�����ֻ������û���

����ͼ 2004��1��10��KTF CDMA2000�û���

������ KTF ��չ��ҵ���

������ 2003��1���ȣ�2004��1����KTF��������ARPUֵ

����ͼ 2003��4�£�2004��3��LGT�û������

����ͼ 2003��4�£�2004��3��LGT�����û���

����ͼ 2003��4�£�2004��3��LGT�¶�ARPUֵ���

����ͼ 2003��4�£�2004��3��LGT���ݷ���ARPUֵ���

������ DoCoMo��FOMA�����ݻ�

����ͼ NTT DoCoMo 2003����1Q PDC��FOMA������ҵ��APRUֵ�Ա�

����ͼ 2002��5����2004��4��DoCoMo 3G�û���������ͼ

����ͼ 2003��6�£�2003��4��DoCoMo�����ƶ��û�������ͼ

����ͼ 2004��7���ձ���Ҫ3G��Ӫ���û��仯���

����ͼ 2002Q1-2006Q3 NTT DoCoMo ���ձ�FOMA�������縲�����

������ ���ⲿ�ӿ�(�������������)���ֻ���������

����ͼ FOMA��վ��Ҫ�����̹�������

������ NTT DoCoMo��I-MODE�������

������ FOMA�ṩ����Ҫҵ����ص�

������ FOMA �������շѷ���

������ DoCoMo�������ݰ�����Żݷ���һ����

������ FOMA�ķ������ݷ���Ŀ��ͻ�

������ NTT DoCoMo��FOMA�ʷ���PDC�ʷѱȽ�

����ͼ 2003-2005����NTT Docomo ��ҵ���������

����ͼ NTT DoCoMo 2003���������FOMA ARPUֵ���

����ͼ 2002��4�£�2003��3��KDDI au������û�������ͼ

����ͼ 2002��4�£�2003��3��KDDI au EZweb��GPS.Movie Keitai�û�����

����ͼ 2003��4�£�2004��3��KDDI au������û�������ͼ

������ KDDI 2003��2004����������ֻ��û���

����ͼ 2003��4�£�2004��3��KDDI au���û���Ԥ�����û����

����ͼ 2003��4�£�2004��3��KDDI au Ezweb�û����

����ͼ 2003��4�£�2004��3��KDDI TU-KA Ezweb�û����

������ KDDI��3Gҵ��Ʒ�Ƽ�����

������ KDDI 2003��2005��ARPUֵ�䶯���

����ͼ 2002��12�£�2004��3��Vodafone KK��3G�û���չ���ͳ��

����ͼ 2003��1�£�2004��3��Vodafone KK���ƶ��û���չ���ͳ��

����ͼ 2003��4�£�2004��3��Vodafone K.K ARPUֵ�䶯���

����ͼ 2003�꣭2004��Vodafone K.K�����ۼƷ�������������䶯���

����ͼ �й��ƶ����ܲ��õ�3G�����ݽ�����

����ͼ ��ͨ���ܲ��õ������ݽ�����

������ 2003���������ռ��WCDMA�����豸�г��ݶ�

������ ��Ҫ3G�����豸�ṩ����3G����ķ�չ���

������ ������Ҫ3G���̺������¼�

������ ��Ѷ��3G��ͬһ����

������ ��Ѷ����Ҫ3G�������

������ ��Ѷ����Ҫ3G��Ʒ

������ ���������3G��ͬһ����

������ �����������Ҫ3G��Ʒ

������ �������ص�3G��ͬһ����

������ �������ص���Ҫ3G��Ʒ

������ �����ŵ�3G��ͬһ����

������ �����ŵ���Ҫ3G��Ʒ

������ ��Ϊ����Ҫ3G��Ʒ

������ ���˵���Ҫ3G��Ʒ

����ͼ 2004�������������ͨѶ��Ҫҵ��

������ Airvana��˾3G��Ҫ��Ʒ�б�

������ STT��չ���¼�

������ STT����Ҫ3G��Ʒ

����ͼ EasyRe WCCS 2000�������е�λ��

����ͼ EasyRex WCCS 2000x�������е�λ��

����ͼ STT������CDMA 2000 1xEV-DO����ṹ

������ Celerica����Ҫ��Ʒ����

������ �������緢չ���¼�

������ ����������Ҫ3G��Ʒ

������ Telos���귢չ���¼�

������ Telos��Ҫ3G��Ʒ

����ͼ 200-2003��Solid Technologies���������

����ͼ Solid Technologies�Ĺɱ��ṹ

������ Solid Technologies����Ҫ��Ʒ

������ Solid Technologies��չ���¼�

����ͼ Flarion"Alliance Program"�ij�Ա

������ Flarion����Ҫ��Ʒ

������ ���켯��3G��Ҫ��Ʒ

������ ������Ҫ3G��Ʒ

������ ����ͨ�ŵ���Ҫ3G��Ʒ

������ UT˹���Ҫ3G�б�

������ ��ʿͨ����Ҫ3G��Ʒ

������ NEC��3G��ͬһ����

������ ŵ���ǵ�3G��ͬһ����

����ͼ 2004���������ŵ������Ҫҵ��

����ͼ 2004���������ŵ���Ǹ���ҵ�����۶�

������ Ħ��������3G��ͬһ����

������ �����ӵ�3G��ͬһ����

������ NEC/�����ӵ�3G��ͬһ����

������ ���ǵ�3G��ͬһ����

������ LG��3G��ͬһ����

������ IP Wireless����Ҫ��Ʒ

����ͼ 2004���������ȫ���ֻ��г�״��

����ͼ 2004���������ŵ�����ƶ��绰����ҵ��

������ ŵ����3G�ն��б���5�

������ 2004���3-9��NEC��Ӫ״��

������ NEC 3G�ն��б���13�

������ 2004���������Ħ��������Ӫ״��

������ Ħ������3G�ն��б���12�

������ ������3G�ն��б���2�

����ͼ 2004��1-9�����ǵ��Ӳ�Ʒ���ڷֲ�

������ ����3G�ն��б�����40�

������ ���ᰮ����3G��Ʒ���ܣ���4�

������ Cyberbank�ն˱�

������ ����3G��Ʒ���ܣ�5�

������ 2004���3-9�¾��ɾ�Ӫ״��

������ ������Ҫ3G��Ʒ���ܣ�3�

������ ������Ҫ3G��Ʒ���ܣ�5�

������ ������Ҫ3G��Ʒ���ܣ�3�

������ LG����2004��������Ⱦ�Ӫ״��

������ LG����3G��Ʒ���ܣ���4�

����ͼ 2004������3-9�²���״��

������ ��Ϊ3G��Ʒ���ܣ�2�

������ ��ͨ��Ʒ����

������ TI��˾OMAP��������Ʒ����

������ TI��˾����Ҫ��3G��Ʒ

������ 2004���������TI����״��

����ͼ 2004���������TI����ҵ�����۶�

������ 2004���������ARM����״��

����ͼ 2004���������ARM��Ӫ�ɱ�

������ 2004���������Intel����״��

����ͼ 2004���������Intel������������ֲ�

����ͼ �쳞�Ƽ�����ʾ��ͼ

������ Ӣ����2004������ļ��Ȳ���״��

����ͼ Ӣ����2004���꣨��ֹ��2004��9��30�գ����۶�����ֲ�

��������ժҪ

����2004�꣬ȫ��3G�г����ֻ�ů���ƣ�3G��ҵ�����罨���ڽ������г������ڡ��̺ͻ���ȫ���ƹ�3G֮���ִ��Ҳ���ռƻ���13�����ҿ�չ��3G���á��ձ��ͺ�����Ӫ�̵�3Gҵ���չ˳����ŷ����3G���̡���ŷ���ҷ��Ƴ���3G����ŷ���Ҵ���3G���շ��ź����罨��ij��ڡ�������CDMA����ռ�����Ƶ�λ�����������г���55����CDMA�û�ʹ����CDMA2000��������19����������52��CDMA One��CDMA2000��Ӫ�̣���28����Ӫ��������CDMA2000�ݽ���ֵ��ע����ǣ�����Ҳ��ʼ��3G���罨�裬ë����˹��ͻ��˹���Ϸǵ��Ƿ���3G�����ߡ�

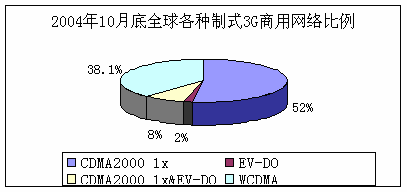

��������2004��10�µף�ȫ��WCDMA��CDMA2000�û�������1.4�ڡ���ȫ��50��������113������3G���磬������68��CDMA2000 1x���磬11��CDMA2000 1x EV-DO���磨��9����Ӫ�̼���CDMA2000 1x����Ҳ��EV-DO���磩��43��WCDMA���硣

����ͼ 2004��10�µ�ȫ�������ʽ3G�����������

�������û����Ƕȿ���ĿǰCDMA2000�û�����ȻԶԶ����WCDMA�û�������2004��10�µף�ȫ��CDMA2000�û�������1.28�ڣ����а�������1000���EV-DO�û���

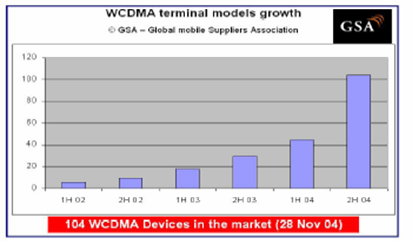

��������3G���̻������ն�������2004���°���õ����Ը��ƣ���ֹ��2004��11�µף�ȫ������104��WCDMA�ֻ������������������������Ѿ����õĴﵽ90�����20���ֻ��������ṩWCDMA�ֻ������������������Ź������̺��ն���������࣬��ʹ��WCDMA�ijɱ����½���˫ģGSM/WCDMA�ֻ������������������л���IOT���ԡ�����ʱ�䡢���������������Ҳ�õ��˺ܺõĽ����

����ͼ ȫ��WCDMA�ն˿�ʽ�������

����2005��ȫ��3G��ҵ���̽�����١������ն�����Ľ����ŷ����Ӫ�̽�һ����ǿ3G���縲�Ƿ�Χ���ܵ��ն����۵�ŷ��3G�г������������١������ڶ�3G���Ÿ�������Ƶ�κ�������Ӫ�̷�ʼ��3G����������罨�裬�й�����2005�귢��3G���գ����ɶ�ȫ��3G��ҵ��������ƶ�������

����3G��2005����Ȼ��ȫ���ƶ�ͨ�Ų�ҵ������ȵ㣬������ͨ�����Ѿ��γɵ�3G��ҵ��������������о���ͨ���������ڲ����ݡ�ʵ�ʵ��к��������ϣ���3G��ҵ�ķ������������ϸ�µIJ���������3G�ļ����ݽ���3G�û����顢3Gҵ����ࡢ3Gȫ������Լ������������ͬʱ����3G��ҵ���ϵĸ�����Ա�������꾡���о���չ��������3G��ҵ��ȫò��

����2004�꣬ȫ��3G�г����ֻ�ů���ƣ�3G��ҵ�����罨���ڽ������г������ڡ��̺ͻ���ȫ���ƹ�3G֮���ִ��Ҳ���ռƻ���13�����ҿ�չ��3G���á��ձ��ͺ�����Ӫ�̵�3Gҵ���չ˳����ŷ����3G���̡���ŷ���ҷ��Ƴ���3G����ŷ���Ҵ���3G���շ��ź����罨��ij��ڡ�������CDMA����ռ�����Ƶ�λ�����������г���55����CDMA�û�ʹ����CDMA2000��������19����������52��CDMA One��CDMA2000��Ӫ�̣���28����Ӫ��������CDMA2000�ݽ���ֵ��ע����ǣ�����Ҳ��ʼ��3G���罨�裬ë����˹��ͻ��˹���Ϸǵ��Ƿ���3G�����ߡ�

��������2004��10�µף�ȫ��WCDMA��CDMA2000�û�������1.4�ڡ���ȫ��50��������113������3G���磬������68��CDMA2000 1x���磬11��CDMA2000 1x EV-DO���磨��9����Ӫ�̼���CDMA2000 1x����Ҳ��EV-DO���磩��43��WCDMA���硣

����ͼ 2004��10�µ�ȫ�������ʽ3G�����������

�������û����Ƕȿ���ĿǰCDMA2000�û�����ȻԶԶ����WCDMA�û�������2004��10�µף�ȫ��CDMA2000�û�������1.28�ڣ����а�������1000���EV-DO�û���

��������3G���̻������ն�������2004���°���õ����Ը��ƣ���ֹ��2004��11�µף�ȫ������104��WCDMA�ֻ������������������������Ѿ����õĴﵽ90�����20���ֻ��������ṩWCDMA�ֻ������������������Ź������̺��ն���������࣬��ʹ��WCDMA�ijɱ����½���˫ģGSM/WCDMA�ֻ������������������л���IOT���ԡ�����ʱ�䡢���������������Ҳ�õ��˺ܺõĽ����

����ͼ ȫ��WCDMA�ն˿�ʽ�������

����2005��ȫ��3G��ҵ���̽�����١������ն�����Ľ����ŷ����Ӫ�̽�һ����ǿ3G���縲�Ƿ�Χ���ܵ��ն����۵�ŷ��3G�г������������١������ڶ�3G���Ÿ�������Ƶ�κ�������Ӫ�̷�ʼ��3G����������罨�裬�й�����2005�귢��3G���գ����ɶ�ȫ��3G��ҵ��������ƶ�������

����3G��2005����Ȼ��ȫ���ƶ�ͨ�Ų�ҵ������ȵ㣬������ͨ�����Ѿ��γɵ�3G��ҵ��������������о���ͨ���������ڲ����ݡ�ʵ�ʵ��к��������ϣ���3G��ҵ�ķ������������ϸ�µIJ���������3G�ļ����ݽ���3G�û����顢3Gҵ����ࡢ3Gȫ������Լ������������ͬʱ����3G��ҵ���ϵĸ�����Ա�������꾡���о���չ��������3G��ҵ��ȫò��

|

| �ͷ���������С�� | |

| �硡����010-85863259 | |

| �硡����010-85860278 | |

| �ʡ��䣺duanjy@3see.com | |

| �����棺010-85863454 | |

| ���߿ͷ�: | |