购物车

购物车

2005年美洲电信市场研究报告

完成日期:2005年07月

| 报告类型 | 纸介版 | PDF Email版 | PDF 光盘版 | 两种版本价格 |

| 价格 | 6500 | 7000 | ||

| 优惠价 | 6200 | 0 | 6700 | |

| English |

报告目录 查看简介

第一章 美洲电信发展概况1.1 产业规模与增长

1.1.1 宽带业务市场

1.1.2 互联网业务

1.2.3 移动通信

1.2.4主要电信运营商

1.2 区域市场发展格局

第二章 巴西(Brazil)

2.1 电信市场发展现状

2.1.1 市场规模

2.1.2 业务投资现状

2.1.3 设备发展现状

2.1.4 政策监管

2.2电信业务发展状况

2.2.1 固定通信业务市场

2.2.1.1本地通信业务

2.2.1.2长途业务

2.2.2移动通信业务市场

2.2.3数据通信(互网络)业务市场

2.2.4 增值业务市场

2.3 重点运营商发展概况

2.3.1 Vivo

2.3.2 Claro

2.3.3 TIM(Telecom Italia Mobile)Participacoes S.A

2.3.4 Brasil Telecom

第三章 阿根廷(Argentina)

3.1电信市场发展现状

3.1.1、市场概况

3.1.2、业务投资现状

3.1.3、设备发展现状

3.1.4、政策监管

3.2电信业务发展状况

3.2.1 3G业务状况

3.2.2固定电话业务

3.3重点运营商发展概况

3.3.1 Telefonica de Argentina (TASA)

3.3.2 Telecom Argentina

第四章 智利(Chile)

4.1电信市场发展现状

4.1.1 市场规模

4.1.2 业务投资现状

4.2电信业务发展状况

4.3重点运营商发展概况

第五章 秘鲁(Peru)

5.1电信市场发展现状

5.1.1 市场规模

5.1.2 业务投资现状

5.1.3 政策监管

5.2电信业务发展状况

5.2.1 固定通信业务市场

5.2.2数据通信(互网络)业务市场

第六章 委内瑞拉(Venezuela)

6.1电信市场发展现状

6.1.1 市场规模

6.1.2 业务投资现状

6.1.3 设备发展现状

6.1.4 政策监管

6.2电信业务发展状况

6.2.1 无线本地接入(WLL)

6.2.2 农村通信

6.2.3 基础电话业务

6.2.4移动电话

6.2.5数据通信(互网络)业务市场

6.3重点运营商发展概况

第七章 哥伦比亚(Colombia)

7.1电信市场发展现状

7.1.1 市场规模

7.1.2 业务投资现状

7.1.3 设备发展现状

7.2电信业务发展状况

7.2.1服务费用

7.2.2通讯服务市场构成

7.3重点运营商发展概况

7.3.1 固定电话

7.3.2 长途固定电话

7.3.3 移动电话

7.3.4 资料传输和互联网业务

第八章 墨西哥(Mexico)

8.1 电信市场发展现状

8.1.1 市场规模

8.1.2 政策监管

8.2重点运营商发展概况

8.2.1 Telefonos de Mexico

第九章 加勒比地区

9.1 安提瓜与巴布达(Antigua and Barbuda)

9.2 巴巴多斯(Barbados)

9.3 巴哈马(Bahamas)

9.4 伯里兹 (Belize)

9.5 多米尼加联邦 (Dominican Republic)

9.6 格林纳达 (Grenada)

9.7圭亚那 (Guyana)

9.8牙买加(Jamaica)

9.9 特立尼达和多巴哥 (Trinidad and Tobago)

9.10加勒比电信业的主要特点

第十章 拉美其他国家

10.1 厄瓜多尔(Ecuador)

10.2乌拉圭(Uruguay)

10.3苏里南(Suriname)

10.4玻利维亚(Bolivia)

10.5、巴拉圭(Paraguay)

10.5.1巴拉圭电信市场规模

10.5.1巴拉圭电信政策

10.6 巴拿马(Panama)

10.7 海地(Haiti)

10.8古巴(Cuba)

10.9洪都拉斯(Honduras)

10.10哥斯达黎加(Costa Rica)

10.11波多黎各(Puerto Rico)

10.12尼加拉瓜(Nicaragua)

10.13萨尔瓦多(El Salvador)

10.14危地马拉(Guatemala)

第十一章 美国(United States)

11.1电信市场发展现状

11.1.1政策监管

11.2电信业务发展状况

11.2.1 美国3G业务概况

11.2.1.1 3G发展历程

11.2.1.2 美国3G网络状况

11.2.1.3 美国3G用户状况

11.2.1.4 美国3G发展前景

11.2.2互联网发展状况

11.2.3宽带业务发展状况

11.3重点运营商发展

11.3.1 Cingular

11.3.2 Verizon

11.3.3 Sprint

11.3.4 SBC

11.3.5 南方贝尔(BellSouth)

第十二章 加拿大(Canada)

12.1电信市场发展现状

12.1.1市场规模

12.1.2政策监管

12.2电信业务发展状况

12.2.1固定通信业务市场

12.2.1.1本地通信业务

12.2.1.2长途业务

12.2.1.3无线市话业务

12.2.1.4宽带市场

12.2.2数据通信(互网络)业务市场

12.2.3 加拿大3G业务概况

12.2.3.1 加拿大3G业务发展过程

12.2.3.2加拿大3G网络状况

12.2.3.3加拿大3G市场分析

12.3重点运营商发展

12.3.1 Bell Canada

12.3.2 Rogers AT&T Wireless

12.3.3 TELUS Mobility

12.3.4 Microcell Telecommunications

12.3.5 Sprint Canada

12.3.6 Aliant

12.3.7 MTS Communications

12.3.8 Sask Tel

12.3.9电缆和卫星运营商

12.3.10竞争电信业务运营商

第十三章 美洲电信市场发展趋势分析

13.1拉美电信市场特点

13.1.1 移动业务发展良好

13.1.2 城市和农村发展不平衡

13.1.3 发展速度快

13.1.4 移动超过固话

13.1.5 发展3G业务

13.1.6 电信改革日趋深入

13.1.7 电信业务被外国运营商控制

13.1.8 拉美电信市场发展趋势

13.2北美电信市场特点

13.2.1电信市场发达

13.2.2市场竞争激烈

13.2.3 3G业务发展

13.2.4发展新的业务

13.2.5北美电信市场发展趋势

13.3投资建议

13.3.1拉美电信市场投资建议

13.3.2北美电信市场投资建议

部分图表目录

图1-1 1997―2004年北美地区CDMA用户增长图

图1-2 1995―2004年北美地区GSM用户增长图(单位:百万)

图1-3 1997―2004年加勒比及拉丁美洲地区CDMA用户增长图

图1-4 1995―2004年拉美地区GSM用户增长图(单位:百万)

图1-5 拉美主要国家移动运营商的牌照价格

图1-6 拉美主要国家无线牌照价格同GDP比较情况

图2-1 巴西运营商分布情况

图3-1 西班牙电信2005年3月在拉美地区的市场状况

图10-1玻利维亚在拉美的位置

图10-2 危地马拉在拉美的位置

图10-3 1985-2001危地马拉电话用户增长情况

图10-4 2003年危地马拉移动和固话情况

图10-5 2002年危地马拉移动电话使用情况

图10-6 危地马拉移动用户率情况

图10-7 1998-2003年危地马拉移动渗透率情况

图11-1 2003年12月美国主要运营商移动用户数

图11-2 SBC2003下半年到2004上半年长途电话用户数和收入的增长情况

图11-3 SBC2003下半年到2004上半年DSL接入用户数和收入的增长情况

图12-1 Rogers无线2004年收益结构组成

图13-1 拉美主要国家移动、互联网、固话覆盖率同美国和加拿大比较

表1-1 2003年各大洲公共电话和移动电话情况

表1-2 2003年各大洲互联网情况

表2-1 2002-2004巴西电信用户状况

表2-2 本地业务运营商2005年第一季度情况

表2-3 本地业务运营商2004年度情况

表2-4 巴西无线通信技术情况

表2-5巴西的无线频率分配

表2-6 2005年巴西移动通信用户数:

表2-7 2005年巴西各种制式的用户数:

表2-8 2005年巴西各个频率的用户数:

表2-9 2005年巴西电信运营商无线接入和TUP情况

表2-10 2004-2005各月份巴西互联网用户数

表2-11 巴西2002-2004宽带用户总数

表2-12 巴西各主要运营商的宽带互联网用户数概况

表2-13 巴西各个地区的运营商分布

表2-14 2005年3月巴西电信运营商市场份额

表2-15 2004年巴西电信运营商市场份额

表2-16 2004年巴西运营商运营状况

表2-17 巴西2004运营商概况

表3-1 阿根廷3G运营情况:

表3-2 2003年12月西班牙电信各地区移动用户概况

表3-3 阿根廷电信2005年第一季度经营状况

表4-1 智利3G运营状况

表5-1 秘鲁电信概况

表6-1 1996年~2002年委电信行业投资情况

表6-2 1997年~2002年委内瑞拉电信行业收入情况

表6-3 2001年委内瑞拉电信产品的进口情况

表6-4 2002年委内瑞拉电信产品的进口情况

表6-5 1997年~2002年各种电信服务用户及运营商数量

表6-6 委内瑞拉电信概况

表6-7 委内瑞拉基础电话业务许可证发放情况

表6-8 委内瑞拉主要电信运营商所占市场份额情况

表7-1 1993-2000年哥伦比亚电话密度增长情况:

表7-2 哥伦比亚电信概况

表7-3 哥伦比亚2000-2002电信收入情况

表7-4 本地电话最大的几家公司2002年状况

表9-1 安提瓜与巴布达电信概况

表9-2 巴巴多斯电信概况

表9-3 巴哈马电信概况

表9-4 伯里兹电信概况

表9-5多米尼加联邦电信概况

表9-6 格林纳达电信概况

表9-7 圭亚那电信概况

表9-8 牙买加电信概况

表9-9 特立尼达和多巴哥电信概况

表9-10 拉美加勒比平均水平与加拿大、中国和埃及的发展水平比较

表10-1 厄瓜多尔电信概况

表10-2 乌拉圭电信概况

表10-3 苏里南电信概况

表10-4 玻利维亚电信概况

表10-5巴拉圭电信概况

表10-6 巴拿马电信概况

表10-7 海地电信概况

表10-8 古巴电信概况

表10-9 洪都拉斯电信概况

表10-10哥斯达黎加电信概况

表10-11 尼加拉瓜电信概况

表10-12 萨尔瓦多电信概况

表10-13 危地马拉电信概况

表11-1 美国运营商3G商用情况

表11-2 美国主要运营商3G演进

表11-3 美国各运营商开展3G业务的状况

表12-1 加拿大运营商CDMA 1X情况

表12-2 加拿大运营商CDMA 1X使用情况

表12-3 2005年第一季度Bell Canada用户状况

表12-4 Rogers 无线2004年和2003年运营状况比较

表13-1拉美主要国家电信概况对照表

表13-2美国和加拿大电信情况

报告摘要

美洲作为世界上最大的市场,主要分为两个部分:拉美地区和北美地区美国、加拿大两国。本报告重点分析拉美市场。对北美市场,将重点分析主要运营商的经营策略和状况。

拉美地区人口有5亿多,生产总值已超过2万亿美元,是一个有着巨大发展潜力的市场。2001年到2003年中期,受经济危机影响,拉美电信发展缓慢甚至有所倒退。从2003年中期开始,拉美经济开始恢复, 2004年是拉美地区24年来发展最快的一年,电信业务随之发展,所有国家本年度都有不同程度增长。

拉美地区电信市场特点:

1、深化电信改革,促进电信私有化进程和电信市场竞争。拉美地区大部分国家已经进行了电信改革和私有化。大部分国家都形成了专门的电信管制机构,制定了相关的法律法规。电信改革的结果,一方面引入了外资,促进了电信发展;另一方面通过发放电信运营牌照,让运营商竞标,形成了电信行业的竞争格局,有效地推动了电信行业的发展。

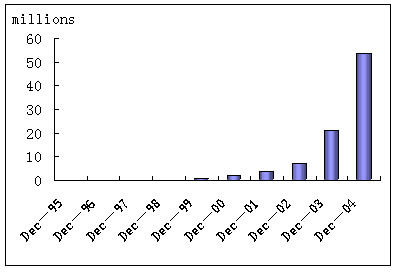

2、拉美地区移动电信业务发展良好,增长速度快,但地区之间发展很不平衡。截至2004年,移动用户9590万,其中GSM用户5370万,CDMA用户4220万,移动覆盖率达到18%以上,巴西、阿根廷、智利等国甚至接近发达国家水平,而海地、古巴等国覆盖率还不到2%;

图1995―2004年拉美地区GSM用户增长图(单位:百万) <

4、发展速度快。其互联网用户数增长率是世界上最高的地区之一,该地区互联网平均渗透率10%,预计到2008年,不考虑预付费用户和公共接入市场的互联网收益将超过52亿美元;

5、拉美大部分国家移动超过固话。主要原因有:

A.固话和移动进入拉美的时间相差无几,而移动比固话更有竞争力;

B.城市化程度高,而农村地区人口稀少,发展固话投资太大,固话主要集中在城市地区。

6、拉美大部分电信业务受北美或南欧运营商控制。拉美地区近年来进行电信改革,而拉美各国本土业者电信运营实力很差,因此被外国运营商控制。由于历史的原因,曾经为西班牙和葡萄牙殖民地,拉美地区主要为西班牙语和葡萄牙语国家, 有西班牙和葡萄牙背景的America Mobil,Telefonica以及Telecom Itlia三大运营商占有拉美大约82%的市场份额。Telefonica是拉美最大的运营商,2005年3月在拉美移动用户数高达5914万。也因为受欧洲影响大,南美以GSM系统为主。而墨西哥和加勒比地区受美国影响大,CDMA占上风。

对在拉美地区投资的建议:

1、对于中国设备商、手机厂商以及运营商来说,由于拉美国家的电信服务业刚刚实现私有化不久,面临着调整经营战略、更新设备、扩大通信容量、改善服务,满足用户对电话机、移动电话、网络等方面需求等任务。据世界银行分析,到2010年,拉美电信业还需要投资6000亿美元,这是我国企业进入拉美市场一个很好的机会;

2、手机通信是拉丁美洲电信产业中发展最快的。2002年,拉丁美洲的手机用户为987万部,2003和2004拉美市场手机销量都在2000万部以上。预计未来两年每年的手机增长数量会介于1,900万部到2,200万部之间,到2008年拉美手机用户数将达到2亿;

3、拉美地区贫困人口较多,约占总人口的43%,低端手机将有广阔的市场前景。

对北美电信市场投资建议:

美洲电信市场发展完善,但宽带(美国认为达到T1标准的才是宽带)业务覆盖率不到20%,未来发展的重心将是宽带业务和电信增值业务。

对于国内企业来讲,最好的模式就是合作的方式,促进企业的全球化。企业要以开放、灵活、主动的态度,积极探讨并实践新的合作模式,通过策略合作实现营销和客户支撑系统的全球化;在全球业务和服务品牌建设方面,继续拓展新的业务领域,推进产品国际化经营与全球品牌建设,锻造中国电信企业国际业务的统一品牌;同时,还要努力提升服务水平,完善服务体系增加企业竞争力。

另外,3G业务给中国设备制造商走出国门,进入包括北美在内的发达国家市场提供了契机。由于目前3G正处于发展阶段,而中国同发达国家之间的差距越来越小,特别是在3G设备方面。设备制造商要抓住机会,争取能够进入发达国家市场。

美洲作为世界上最大的市场,主要分为两个部分:拉美地区和北美地区美国、加拿大两国。本报告重点分析拉美市场。对北美市场,将重点分析主要运营商的经营策略和状况。

拉美地区人口有5亿多,生产总值已超过2万亿美元,是一个有着巨大发展潜力的市场。2001年到2003年中期,受经济危机影响,拉美电信发展缓慢甚至有所倒退。从2003年中期开始,拉美经济开始恢复, 2004年是拉美地区24年来发展最快的一年,电信业务随之发展,所有国家本年度都有不同程度增长。

拉美地区电信市场特点:

1、深化电信改革,促进电信私有化进程和电信市场竞争。拉美地区大部分国家已经进行了电信改革和私有化。大部分国家都形成了专门的电信管制机构,制定了相关的法律法规。电信改革的结果,一方面引入了外资,促进了电信发展;另一方面通过发放电信运营牌照,让运营商竞标,形成了电信行业的竞争格局,有效地推动了电信行业的发展。

2、拉美地区移动电信业务发展良好,增长速度快,但地区之间发展很不平衡。截至2004年,移动用户9590万,其中GSM用户5370万,CDMA用户4220万,移动覆盖率达到18%以上,巴西、阿根廷、智利等国甚至接近发达国家水平,而海地、古巴等国覆盖率还不到2%;

图1995―2004年拉美地区GSM用户增长图(单位:百万) <

4、发展速度快。其互联网用户数增长率是世界上最高的地区之一,该地区互联网平均渗透率10%,预计到2008年,不考虑预付费用户和公共接入市场的互联网收益将超过52亿美元;

5、拉美大部分国家移动超过固话。主要原因有:

A.固话和移动进入拉美的时间相差无几,而移动比固话更有竞争力;

B.城市化程度高,而农村地区人口稀少,发展固话投资太大,固话主要集中在城市地区。

6、拉美大部分电信业务受北美或南欧运营商控制。拉美地区近年来进行电信改革,而拉美各国本土业者电信运营实力很差,因此被外国运营商控制。由于历史的原因,曾经为西班牙和葡萄牙殖民地,拉美地区主要为西班牙语和葡萄牙语国家, 有西班牙和葡萄牙背景的America Mobil,Telefonica以及Telecom Itlia三大运营商占有拉美大约82%的市场份额。Telefonica是拉美最大的运营商,2005年3月在拉美移动用户数高达5914万。也因为受欧洲影响大,南美以GSM系统为主。而墨西哥和加勒比地区受美国影响大,CDMA占上风。

对在拉美地区投资的建议:

1、对于中国设备商、手机厂商以及运营商来说,由于拉美国家的电信服务业刚刚实现私有化不久,面临着调整经营战略、更新设备、扩大通信容量、改善服务,满足用户对电话机、移动电话、网络等方面需求等任务。据世界银行分析,到2010年,拉美电信业还需要投资6000亿美元,这是我国企业进入拉美市场一个很好的机会;

2、手机通信是拉丁美洲电信产业中发展最快的。2002年,拉丁美洲的手机用户为987万部,2003和2004拉美市场手机销量都在2000万部以上。预计未来两年每年的手机增长数量会介于1,900万部到2,200万部之间,到2008年拉美手机用户数将达到2亿;

3、拉美地区贫困人口较多,约占总人口的43%,低端手机将有广阔的市场前景。

对北美电信市场投资建议:

美洲电信市场发展完善,但宽带(美国认为达到T1标准的才是宽带)业务覆盖率不到20%,未来发展的重心将是宽带业务和电信增值业务。

对于国内企业来讲,最好的模式就是合作的方式,促进企业的全球化。企业要以开放、灵活、主动的态度,积极探讨并实践新的合作模式,通过策略合作实现营销和客户支撑系统的全球化;在全球业务和服务品牌建设方面,继续拓展新的业务领域,推进产品国际化经营与全球品牌建设,锻造中国电信企业国际业务的统一品牌;同时,还要努力提升服务水平,完善服务体系增加企业竞争力。

另外,3G业务给中国设备制造商走出国门,进入包括北美在内的发达国家市场提供了契机。由于目前3G正处于发展阶段,而中国同发达国家之间的差距越来越小,特别是在3G设备方面。设备制造商要抓住机会,争取能够进入发达国家市场。