购物车

购物车

2005-2006年中国移动增值业务综合研究报告

完成日期:2006年1月

| 报告类型 | 纸介版 | PDF Email版 | PDF 光盘版 | 两种版本价格 |

| 价格 | 12000 | 13500 | ||

| 优惠价 | 11500 | 0 | 13000 | |

| English |

报告目录 查看简介

前言:移动增值业务概述一、研究背景

二、移动增值业务定义和分类

第一章 中国移动增值业务发展现状

1.1中国移动增值业务政策环境

1.1.1宏观政策

1.1.2业务申请

1.1.3移动运营商对增值业务管理模式的改变

1.2中国移动增值业务市场规模

1.2.1 移动增值业务用户规模

1.2.2 移动增值业务市场状况

1.2.2 SP移动增值业务收入规模

第二章 SMS业务市场分析

2.1 SMS业务简述

2.2 SMS业务类型

2.2.1总体分析

2.2.2娱乐类短信业务分析

2.2.3教育类短信业务分析

2.2.4金融类短信业务分析

2.2.5医疗保健和美容类短信业务分析

2.2.6新闻类短信业务分析

2.3 SMS业务特征

2.4 SMS市场规模

2.5 影响SMS市场发展的因素

2.6 SP短信业务状况分析

2.6.1 主要SP提供的SMS业务类型分析

2.6.2 主要SP提供的SMS收费方式分析

2.7 运营商SMS业务管理分析

第三章 MMS业务市场分析

3.1 MMS业务简述

3.2 MMS业务类型

3.3 MMS业务特征

3.4 MMS业务资费

3.5 MMS市场规模

3.6 SP彩信业务状况分析

3.6.1 主要SP提供的MMS业务类型分析

3.6.2 主要SP提供的MMS资费状况分析

3.7 运营商MMS业务运营分析

3.7.1 中国移动“彩信”业务

3.7.2 中国联通“彩e”业务

第四章 IVR业务市场分析

4.1 IVR业务简述

4.2 IVR业务类型

4.3 IVR业务特征

4.4 IVR业务资费

4.5 IVR市场规模

4.6 SP IVR业务状况分析

4.6.1 主要SP IVR业务收入状况分析

4.6.2 主要SP提供的IVR业务类型分析

4.6.3 主要SP IVR业务营销模式分析

4.7 运营商IVR业务运营特点

第五章 WAP业务市场分析

5.1 WAP业务简述

5.1.1 WAP发展史

5.1.2 WAP在中国

5.2 WAP业务分类

5.3 WAP业务特征

5.4 WAP资费结构

5.5 WAP市场规模

5.6 SP WAP业务状况分析

5.6.1 主要SP提供的WAP业务类型分析

5.6.2 主要SP提供的WAP资费状况分析

5.7 运营商WAP业务运营特点

第六章 手机铃声(RING)

6.1 手机铃声业务简述

6.1.1 手机铃声定义

6.1.2 手机铃声格式与分类

6.2 手机铃声市场规模

6.3 手机铃声市场发展趋势

6.4 手机铃声版权问题分析

6.5 SP手机铃声业务状况分析

6.5.1 铃声SP盈利模式

6.5.2 主要手机铃声SP比较

6.6 手机铃声产业结构

第七章 手机彩铃(CRBT)

7.1 手机彩铃业务简述

7.1.1 彩铃定义

7.1.2 彩铃类型

7.2 彩铃业务市场规模

7.3 彩铃业务市场发展趋势

7.4 SP手机彩铃业务状况分析

7.5 手机彩铃产业运作

7.5.1 彩铃SP运营方式

7.5.2 彩铃CP运作方式

7.5.3 唱片公司的彩铃运作方式

7.5.4 运营商彩铃政策与运作方式

7.6 手机彩铃分省运营分析

第八章 手机音乐(MUSIC)

8.1 手机音乐业务简述

8.1.1 手机音乐定义

8.1.2 手机音乐特征

8.2 手机音乐市场规模

8.3 手机音乐市场发展趋势

8.4 运营商手机音乐运营策略分析

8.4.1 中国移动的运营策略

8.4.2 中国联通的运营策略

第九章 手机电视(TV)

9.1 手机电视业务简述

9.1.1 手机电视定义

9.1.2 手机电视实现方式

9.2 手机电视发展阶段

9.3 手机电视市场规模

9.4 手机电视国家现有法律法规政策分析

9.5 手机电视领域国家相关主管部门态度分析

9.5.1 国家广电总局

9.5.2 信息产业部

9.5.3 中央部门

9.6 运营商手机电视发展策略分析

9.6.1 中国移动手机电视发展策略

9.6.2 中国联通手机电视发展策略

9.6.3 上海文广手机电视发展策略

第十章 手机游戏(JAVA&BREW)

10.1 手机游戏业务简述

10.1.1 手机游戏定义

10.1.2 手机游戏分类

10.1.3 手机游戏特征

10.2 手机游戏发展阶段

10.3 手机游戏市场规模

10.4 2006年手机游戏发展趋势

10.5 中国移动手机游戏运营分析

第十一章 手机支付

11.1 手机支付业务简述

11.1.1 手机支付定义

11.1.2 手机支付实现方式

11.1.3 手机支付业务模型

11.1.4 手机支付的费用支取

11.2 手机支付市场现状

11.2.1 全球手机支付业务的发展状况

11.2.2 中国手机支付业务的发展状况

11.2.3 中国手机支付业务面临的障碍

11.3 手机支付市场趋势

11.4 手机支付业务分析

11.5手机支付产业结构

11.5.1 以运营商为主体的产业链

11.5.2 以银行为主体的产业链

11.5.3 以支付平台运营商为主体的产业链

11.6 手机支付运营趋势

第十二章 中国移动VS中国联通

12.1 运营商竞争情况分析

12.2 中国移动的业务营销策略

12.3 中国联通的业务营销策略

第十三章 SP TOP25

13.1 新浪

13.1.1新浪背景分析

13.1.2 新浪无线业务分析

13.1.3 新浪市场策略分析

13.1.4 新浪财务收入分析

13.2 TOM

13.2.1 TOM背景分析

13.2.2 TOM在线业务分析

13.2.3 TOM在线市场策略分析

13.2.4 TOM在线财务收入分析

13.2.5 TOM优势业务分析

13.3 网易

13.3.1 网易背景分析

13.3.2 网易业务分析

13.3.3 网易市场策略分析

13.3.4 网易财务收入分析

13.4 搜狐

13.4.1 搜狐背景分析

13.4.2 搜狐业务分析

13.4.3 搜狐市场策略分析

13.4.4 搜狐财务收入分析

13.5 深圳腾讯

13.5.1 腾讯背景分析

13.5.2 腾讯业务分析

13.5.3 腾讯市场策略分析

13.5.4 腾讯财务收入分析

13.6 盛大网络

13.6.1 盛大背景分析

13.6.2 盛大业务分析

13.6.3 盛大增值服务市场策略分析

13.6.4 盛大财务收入分析

13.7 华友世纪

13.7.1 华友世纪背景分析

13.7.2 华友世纪业务分析

13.7.3 华友世纪市场策略分析

13.7.4 华友世纪财务收入分析

13.8 美通无线

13.8.1 美通无线背景分析

13.8.2 美通无线业务分析

13.8.3 美通无线市场策略分析

13.9 掌上灵通

13.9.1 掌上灵通背景分析

13.9.2 掌上灵通业务分析

13.9.3 掌上灵通市场策略分析

13.9.4 掌上灵通财务收入分析

13.10 空中网

13.10.1 空中网背景分析

13.10.2 空中网业务分析

13.10.3 空中网市场策略分析

13.10.4 空中网财务收入分析

13.11 鸿联九五

13.11.1 鸿联九五背景分析

13.11.2 鸿联九五业务分析

13.11.3 鸿联九五市场策略分析

13.12掌中万维

13.12.1 掌中万维背景分析

13.12.2 掌中万维业务分析

13.12.3 掌中万维市场策略分析

13.13华动科技

13.13.1 华动科技背景分析

13.13.2 华动科技业务分析

13.13.3 华动科技市场策略分析

13.14清华深讯

13.14.1 清华深讯背景分析

13.14.2 清华深讯业务分析

13.14.3 清华深讯市场策略分析

13.15迅天通信

13.15.1 讯天通信背景分析

13.15.2讯天通信业务分析

13.15.3 讯天通信市场策略分析

13.16移动纳维

13.16.1 移动纳维背景分析

13.16.2 移动纳维业务分析

13.17掌上网

13.17.1 掌上网背景分析

13.17.2 掌上网业务分析

13.17.3 掌上网市场策略分析

13.18麻烦网

13.18.1 麻烦网背景介绍

13.18.2 麻烦网业务分析

13.19 21CN

13.19.1 21CN背景分析

13.19.2 21CN业务分析

13.19.3 21CN市场策略分析

13.20灵图

13.20.1 灵图背景分析

13.20.2 灵图无线增值业务分析

13.20.3 灵图市场策略分析

13.21联通时科

13.21.1 联通时科背景分析

13.21.2 联通时科业务分析

13.21.3 联通时科市场策略分析

13.22 联通博路

13.22.1 联通博路背景分析

13.22.2 联通博路业务分析

13.22.3 联通博路市场策略分析

13.23深圳乐酷

13.23.1 深圳乐酷背景分析

13.23.2 深圳乐酷业务分析

13.23.3 深圳乐酷市场策略分析

13.23.4 深圳乐酷2005年动态

13.24 掌上通

13.24.1 掌上通背景分析

13.24.2 掌上通业务分析

13.25龙腾阳光

13.25.1 龙腾阳光背景分析

13.25.2 龙腾阳光业务分析

13.25.3 龙腾阳光市场策略分析

第十四章 移动增值业务在3G时代

部分图表目录

图:移动增值业务产业链结构图

图:移动网络技术和移动增值业务的演进

图:1997-2010年中国移动用户数规模及预测

图:2001-2006年中国移动增值业务市场规模及预测

图:2004年中国2008项短信服务的分类比例图

图:娱乐类短信服务中各子类服务的比例图

图:教育类短信服务中各子类服务的比例图

图:金融类短信服务中各子类服务的比例图

图:医疗保健和美容类短信服务中各子类服务的比例图

图:新闻类短信服务中各子类的服务比例

图:2000-2006年中国SMS发送数量

图:2000-2006年中国SMS市场规模及增长速度

图:2005年SMS业务类型分布的比例图

图:2005年主要SP提供的SMS业务类型比例图

图:SMS业务收费方式比例图

图:SMS业务按条收费价格比例图

图:SMS业务包月价格比例图

图:2002-2006年中国MMS市场规模及增长速度

图:2002-2005年中国MMS用户规模

图:2005年MMS业务类型分布比例图

图:2005年主要SP提供的MMS业务类型比例图

图:新浪MMS业务资费情况分析

图:TOM MMS业务资费情况分析

图:空中网 MMS业务资费情况

图:中国移动“彩信”用户数增长情况

图:中国移动“彩信”收入趋势图

图:中国联通“彩e”收入趋势图

图:中国联通“彩e”用户数增长情况

图:IVR产业链结构

图:2003-2008年中国IVR市场规模及增长速度

图:2003-2008年中国IVR用户规模

图:2005年中国IVR市场主要SP市场份额

图:主要SP提供的IVR产品类型分析

图:WAP资费分配模式

图:2003-2008年中国WAP市场规模及增长速度

图:2003-2008年中国WAP用户规模

图:2005年WAP业务类型分布比较图

图:2005年主要SP提供的WAP业务类型比较图

图:主要SP提供的娱乐类WAP产品资费图

图:WAP产业结构

图:2003-2006年中国手机铃声市场规模及增长速度

图:主要手机铃声SP拥有手机铃声数量

图:新浪各类手机铃声比例

图:TOM各类手机铃声比例

图:华动飞天各类手机铃声比例

图:手机铃声产业链

图:铃声利润分配

图:各种类型彩铃市场份额

图:2003-2006年中国彩铃市场规模及增长速度

图:2003-2006年中国彩铃用户规模

图:中国市场彩铃业务生命周期

图:主要SP彩铃资源比较

图:腾讯各类彩铃比例

图:掌上灵通各类彩铃比例

图:龙腾阳光各类彩铃比例

图:滚石移动各类彩铃比例

图:TOM各类彩铃比例

图:彩铃业务产业链

图:手机音乐关系图

图:2005-2007年中国手机音乐市场规模

图:中国移动的手机音乐业务策略

图:中国移动的音乐门户整合

图:“联通原创”音乐共同体

图:蜂窝网络与数字广播手机电视传输方式的对比

图:卫星手机电视原理

图:地面波手机电视原理

图:中国手机电视实现方式

图:手机电视产业生命周期

图:2004-2010年中国手机电视市场规模及增长速度

图:2004-2010年中国手机电视用户规模

图:国家广电总局机构设置

图:信产部组织结构

图:2003-2006年中国手机游戏市场规模及增长速度

图:2004-2005年不同手机游戏的市场规模

图:手机游戏玩家的支出调查结果

图:移动梦网各类手机游戏比例

图:移动梦网手机游戏不同应用方式比例

图:各类游戏中单机游戏与联网游戏数量比较

图:移动梦网游戏提供商提供游戏款数比例

图:移动梦网单机游戏价格情况

图:移动梦网联网游戏价格情况

图:手机支付环节

图:手机支付具体流程

图:无线运营商综合管理系统

图:手机支付的移动架构

图:韩国手机小额支付业务的主要对象

图:韩国使用手机小额支付业务的原因

图:2006年中国手机支付市场规模在亚太地区的比例

图:移动运营商为主体的产业链

图:银行为主体的产业链

图:以手机支付平台运营商为运营主体的产业链

图:产业链的总体发展趋势

图:运营商和银行的发展关系

图:移动增值业务生命周期图

表:中国移动改变SP管理后的具体变化

表:医疗保健和美容类短信服务中各子类服务的数量和比例表

表:新闻类短信服务中各子类服务数量和比例表

表:2005年中国主要SP提供的SMS服务分类统计表

表:中国移动彩信资费标准

表:中国联通彩e服务种类和资费标准

表:2005年主要SP提供的MMS业务分类统计表

表:主要SP提供的MMS产品类型和种数

表:中国移动IVR业务资费标准

表:中国联通IVR业务资费标准

表:WAP协议的技术发展历程

表:WAP的演化比较

表:主要SP提供的WAP业务分类统计表

表:华动飞天手机铃声下载业务前十名

表:腾讯彩铃下载排行榜

表:新浪彩铃下载排行榜

表:掌上灵通彩铃下载排行榜

表:龙腾阳光彩铃下载排行榜

表:TOM彩铃下载排行榜

表:空中网彩铃下载排行榜

表:中国移动手机音乐的内容准备历程

表:基于地面波广播传输的手机电视标准比较

表:不同平台手机游戏的特点

表:手机游戏特征

表:手机游戏和传统游戏的主要区别

表:手机游戏产业的发展阶段划分

表:手机支付具体流程

表:湖南省推广手机支付发展情况

表:手机支付发展大事记

表:手机支付主要业务类型及特点

表:手机钱包与手机银行比较

表:手机代缴费特点

表:中国移动品牌体系

表:中国联通品牌体系

表:新浪无线业务分析

表:新浪无线市场策略分析

表:TOM在线市场策略分析

表:网易市场策略分析

表:搜狐市场策略分析

表:腾讯市场策略分析

表:盛大增值服务市场策略分析

表:华友世纪市场策略分析

表:美通无线市场策略分析

表:掌上灵通市场策略分析

表:空中网市场策略分析

表:鸿联九五市场策略分析

表:掌中万维市场策略分析

表:华动科技市场策略分析

表:清华深讯市场策略分析

表:讯天通信市场策略分析

表:掌上网市场策略分析

表:21CN市场策略分析

表:灵图市场策略分析

表:联通时科市场策略分析

表:联通博路市场策略分析

表:深圳乐酷市场策略分析

表:龙腾阳光市场策略分析

本报告汇总水清木华研究中心在手机支付、移动商务、手机电视、手机视频、手机阅读等方面的研究成果,并对2005年中国移动增值产业做出了全面和深入的分析总结,展望和预测了3G时代中国移动增值产业的发展趋势。

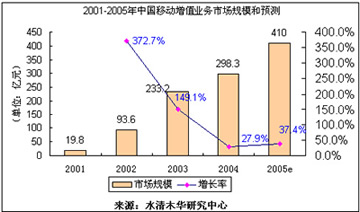

中国移动增值业务市场从2002年开始快速发展, 2004年,市场总体规模达到298.3亿元,预计2005年底将达到410亿元

由于通信费为移动运营商独享,而信息费部分也要占约15%左右的分成,因此移动增值业务的收入大部分归移动运营商所属,SP只是分享蛋糕的一小部分,幸好这块蛋糕足够大,所以很多SP也赚了个钵满盆溢。2004年进一步增长到84亿元的规模。到2005年,预计SP增值服务市场总规模将达到123.5亿元。对于SP来说,2006年将迈入3G时代。

2005年大部分SP在短信业务中都出现了收入下滑的趋势,而运营商收入仍在稳步增长,据信产部发布的相关数据显示,2005年前5个月SMS业务量为1147.8亿条,与去年同期相比增长了39.6%,同期我国移动电话用户为3.58亿户,人均每月发送短信64条。短信业务(SMS)将在2006年达到高峰,此后的发展重点是行业应用。

近三年,彩信业务(MMS)快速成长,但由于受季节性因素及运营商政策调整,呈现波浪式上升的轨迹,规模持续攀升。2005年底MMS业务有望达到20亿以上的市场规模。

IVR业务在3G时代发展初期所受到的影响不会很大,但随着3G的逐渐发展,部分数据业务将吸引IVR的用户数,导致作为话音业务的IVR在2006-2007年开始进入市场衰退期,不过由于IVR自身业务创新能力较强,下滑的趋势会比较缓和。

WAP业务目前正处在市场显著放大时期,有很大的增长潜力,目前是很好的进入机会,但不能指望3G的来临会使对WAP的投资马上取得巨大的收益回报。WAP本身是一个通道,它可以承载大多数的移动内容,它的发展需以移动应用内容的丰富与发展为基础。所以,这种特性就造成了WAP业务的发展将是持续性的稳定增长。

中国移动增值业务市场从2002年开始快速发展, 2004年,市场总体规模达到298.3亿元,预计2005年底将达到410亿元

由于通信费为移动运营商独享,而信息费部分也要占约15%左右的分成,因此移动增值业务的收入大部分归移动运营商所属,SP只是分享蛋糕的一小部分,幸好这块蛋糕足够大,所以很多SP也赚了个钵满盆溢。2004年进一步增长到84亿元的规模。到2005年,预计SP增值服务市场总规模将达到123.5亿元。对于SP来说,2006年将迈入3G时代。

2005年大部分SP在短信业务中都出现了收入下滑的趋势,而运营商收入仍在稳步增长,据信产部发布的相关数据显示,2005年前5个月SMS业务量为1147.8亿条,与去年同期相比增长了39.6%,同期我国移动电话用户为3.58亿户,人均每月发送短信64条。短信业务(SMS)将在2006年达到高峰,此后的发展重点是行业应用。

近三年,彩信业务(MMS)快速成长,但由于受季节性因素及运营商政策调整,呈现波浪式上升的轨迹,规模持续攀升。2005年底MMS业务有望达到20亿以上的市场规模。

IVR业务在3G时代发展初期所受到的影响不会很大,但随着3G的逐渐发展,部分数据业务将吸引IVR的用户数,导致作为话音业务的IVR在2006-2007年开始进入市场衰退期,不过由于IVR自身业务创新能力较强,下滑的趋势会比较缓和。

WAP业务目前正处在市场显著放大时期,有很大的增长潜力,目前是很好的进入机会,但不能指望3G的来临会使对WAP的投资马上取得巨大的收益回报。WAP本身是一个通道,它可以承载大多数的移动内容,它的发展需以移动应用内容的丰富与发展为基础。所以,这种特性就造成了WAP业务的发展将是持续性的稳定增长。