购物车

购物车

2005-2006年中国集成电路产业研究报告

完成日期:2006年08月

| 报告类型 | 纸介版 | PDF Email版 | PDF 光盘版 | 两种版本价格 |

| 价格 | 6500 | 7000 | ||

| 优惠价 | 6200 | 0 | 6700 | |

| English |

报告目录 查看简介

第一章 全球集成电路产业历史与现状1.1产业现状

1.1.1 产业规模

1.1.2 产业结构

1.1.3 产业竞争状况

1.1.4 产业特点

1.2 集成电路产业重点区域发展状况

1.2.1北美地区

1.2.2 欧洲地区

1.2.3 日本地区

1.2.4 亚太地区

第二章 中国集成电路产业发展状况

2.1 产业现状

2.1.1 产业规模

2.1.2 产业结构

2.1.3 产业环境

2.1.4 基本特点

2.2 中国集成电路产业链分析

2.2.1 IC设计业分析

2.2.2 IC制造业分析

2.2.3 IC封装测试业分析

2.3 中国集成电路产业发展趋势

2.3.1 产品发展趋势

2.3.2 技术发展趋势

2.3.3 企业发展趋势

2.4 中国集成电路产业发展预测

2.4.1 中国集成电路产业规模预测

2.4.2 中国集成电路产业结构发展预测

第三章 中国集成电路产业竞争及重点省市、企业分析

3.1 中国集成电路产业重点省市发展状况

3.1.1 北京

3.1.2 江苏

3.1.3 上海

3.1.4 广东

3.1.5 浙江

3.2 IC设计业

3.2.1 产业竞争状况

3.2.2 重点企业分析

3.3 IC制造业

3.3.1 产业竞争状况

3.3.2 重点企业分析

3.4 IC封装测试业

3.4.1 竞争分析

3.4.2 重点企业分析

第四章 中国集成电路产业发展影响因素分析

4.1 有利因素分析

4.1.1 市场

4.1.2 环境

4.1.3 技术

4.1.4 投资

4.2 不利因素分析

4.2.1 竞争

4.2.2 配套

4.2.3 资金

第五章 中国集成电路产业投资机会分析

5.1 投资机会总体分析

5.2 IC设计业的投资机会

5.3 IC制造业的投资机会

5.4 IC封装测试业的投资机会

5.5 区域投资机会分析

5.5.1 珠江三角洲

5.5.2 长江三角洲

5.5.3 环渤海地区

第六章 中国IC产业发展建议

6.1 对政府的建议

6.1.1 政策要实用

6.1.2 要鼓励应用技术和产品创新

6.1.3 增强其他方面的扶持

6.2 对企业的建议

6.2.1 要注重知识产权

6.2.2 加强IC设计人才的培养

6.3 对投资者的建议

6.3.1 要选择正确的切入时机

6.3.2 注意IC产业的整合

6.3.3 注意政策动向

部分图表目录

图目录

图 2005-2008年全球集成电路产业规模

图 2006年全球半导体市场增长率预测

图 2005年全球集成电路产品市场结构

图 2005-2008年全球各种集成电路产品市场份额

图 2001-2005 美国、日本、欧洲及中国IC市场规模变化情况

图 2000、2005年全球不同区域集成电路制造商销售比例

图 2001-2005年北美IC市场规模

图 2000-2006年 欧洲半导体产业销售变化趋势

图 2001-2005年日本IC市场规模

图 2000、2005年中国占全球IC市场份额

图 2000、2005年中国IC设计、制造、封测比例

图 2001-2006年中国IC设计公司数量

图 2001-2005年中国IC设计产业规模及增长率统计

图 2002-2005年中国前十名IC设计公司销售收入总和

图 2001-2005年中国IC设计公司工艺水平变化情况

图 2000-2006年全球各区域半导体产能分布比例

图 2005年中国大陆晶圆生产线统计

图 2000、2005年 全球IC各区域产能变化

图 全球12英寸晶圆产能分布

图 2001―2005年中国封装测试业销售收入及增长

图 2003-2007中国内地封装技术及预测

图 2006-2010年中国集成电路产业市场规模预测

图 2006-2010年中国IC产业结构

图 中国IC设计企业分布图

图 2002-2005年珠海炬力营业收入统计

图 2005年1季度-2006年2季度珠海炬力营业收入及总利润统计

图 2005年1季度-2006年2季度中星微电子营业收入及总利润统计

图 2005年1季度-2006年1季度中芯国际营业收入及增长率统计

图 2001-2005年飞思卡尔营业收入及总利润统计

图 2004年4季度-2005年4季度威讯联合营业收入统计

图 2002-2005年中国IC市场供给结构

表目录

表 2005 全球IC 产品主要应用领域增长率

表 2005年韩国前三大半导体厂商营收

表 2005年韩国主要半导体厂商投资支出

表 2006年一季度台湾IC产业产值统计与预测

表 新加坡主要晶圆厂基本情况

表 2000-2005年中国集成电路生产、销售情况

表 2000-2005年中国集成电路出口情况

表 2000-2005年中国集成电路进口情况

表 2005年中国十大IC设计公司排名

表 珠海炬力SOWT分析

表 北京中星微电子有限公司发展历程

表 中星微电子SOWT分析

表 2005年度中国十大IC制造企业

表 中芯国际SWOT分析

表 上海华虹NEC发展历程

表 上海华虹NEC SWOT分析

表 2005年度中国十大封装测试企业

表 2005年全球10大封装公司排名

中国集成电路产业已经成为全球半导体产业关注的焦点,凭借巨大的市场需求、较低的生产成本、丰富的人力资源,以及稳定的经济发展和优越的政策扶持等众多有利条件,中国集成电路产业取得了飞速发展。

近年来,笔记本、数码相机和其它IT产品的生产基地都大规模向中国转移,中国已经成为世界IT产品的生产基地。中国在初级劳动力、技术研发人才、土地、资本等生产要素成本的优势依然存在,在新一轮的全球制造业转移中,中国依然是外商投资的首选地。

中国集成电路(IC)产业已初步形成了设计业、芯片制造业及封装测试业三业并举、比较协调的发展格局,出现了长江三角洲、珠江三角洲和环渤海地区三个相对集中的产业区域,建立了多个国家集成电路产业化基地,全国90%以上的IC产业的销售收入集中在这三个地区。中西部地区IC产业,依赖个别省市中心城市,如西安、成都、长沙和武汉等的带动。芯片制造的工艺技术水平已进入国际主流领域,设计和封装技术接近国际水平。但是在全球集成电路产业中,中国仍然处于比较弱小的地位,落后于美国、欧洲。

2000年以来,中国集成电路产业处于高速成长期,2005年中国集成电路市场销售额为3803.7亿元,同比增长30.8%,而同期全球半导体市场增长仅为8%。2005年中国已成为全球集成电路市场最大区域,中国集成电路市场销售额占全球1924亿美元的21%。进入2006年,中国集成电路产业依旧保持了较快发展势头,2006年1-6月份,中国共生产集成电路183.7亿块,比2005年同期增长了45.7%。

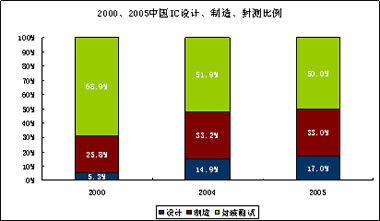

2005年以来,中国集成电路产业结构趋于合理,封装业在整个集成电路产业链总值中的比例下降,比重已降到50%左右,而IC设计业、IC制造业发展迅猛,比例在不断增大。2005年中国IC封装测试业收入同比增长约20.3%,IC设计业和IC制造业的收入分别同比增长约60.8%和54.5%。封装测试在产业链总值中占45.3%,较之2004年的51.9%有下降;IC设计业和IC制造业的产值分别占到17%和33%。尽管IC封装测试业仍是IC产业链中的“老大”,但三者结构已逐步向国外先进标准靠拢,产业结构趋于合理。

在政策方面,“十一五”规划已经明确要加快集成电路、软件、关键元器件等重点产业的发展,力争为集成电路产业提供最有利的发展环境,将来还将可能出台更多有利于集成电路产业发展的政策。

中国IT产品生产基地的地位和电子信息产品制造业具有的良好发展势头,保证了处于上游的集成电路产品拥有广泛的市场空间,同时也将促进中国集成电路市场保持快速的发展步伐。

国内集成电路行业的蓬勃发展也得到了创业资本的极大关注。近几年先后有杭州士兰、江苏长电、中芯国际、华润上华等10多家半导体企业在境内外上市。仅以2004年为例,根据统计资料显示,2004年国内集成电路行业的风险投资总额达到4.24亿美元,主要集中在IC设计领域,共有超过30家IC设计企业获得总计3.53亿美元的投资,同时IC行业产业链的相关领域也受到了一定关注。中国集成电路产业与市场充满商机,投资公司可以期待获得高额的回报。

集成电路属于电子信息产业的基础和核心之一,“十一五”规划把它确定为核心基础产业之一。现在中国发展水平和国际水平还存在较大差距,“十一五”期间,中国政府对集成电路的产业政策会加大力度,政策覆盖范围将扩展到工艺装备和基础材料领域。

全球来说,从2006年开始行业将进入新一轮景气周期,随着新的技术和新的产品的不断推出,行业将进入一个比较平稳的发展时期,其波动将远远小于过去的5年。未来中国IC产业的景气程度将会继续上升。

近年来,笔记本、数码相机和其它IT产品的生产基地都大规模向中国转移,中国已经成为世界IT产品的生产基地。中国在初级劳动力、技术研发人才、土地、资本等生产要素成本的优势依然存在,在新一轮的全球制造业转移中,中国依然是外商投资的首选地。

中国集成电路(IC)产业已初步形成了设计业、芯片制造业及封装测试业三业并举、比较协调的发展格局,出现了长江三角洲、珠江三角洲和环渤海地区三个相对集中的产业区域,建立了多个国家集成电路产业化基地,全国90%以上的IC产业的销售收入集中在这三个地区。中西部地区IC产业,依赖个别省市中心城市,如西安、成都、长沙和武汉等的带动。芯片制造的工艺技术水平已进入国际主流领域,设计和封装技术接近国际水平。但是在全球集成电路产业中,中国仍然处于比较弱小的地位,落后于美国、欧洲。

2000年以来,中国集成电路产业处于高速成长期,2005年中国集成电路市场销售额为3803.7亿元,同比增长30.8%,而同期全球半导体市场增长仅为8%。2005年中国已成为全球集成电路市场最大区域,中国集成电路市场销售额占全球1924亿美元的21%。进入2006年,中国集成电路产业依旧保持了较快发展势头,2006年1-6月份,中国共生产集成电路183.7亿块,比2005年同期增长了45.7%。

2005年以来,中国集成电路产业结构趋于合理,封装业在整个集成电路产业链总值中的比例下降,比重已降到50%左右,而IC设计业、IC制造业发展迅猛,比例在不断增大。2005年中国IC封装测试业收入同比增长约20.3%,IC设计业和IC制造业的收入分别同比增长约60.8%和54.5%。封装测试在产业链总值中占45.3%,较之2004年的51.9%有下降;IC设计业和IC制造业的产值分别占到17%和33%。尽管IC封装测试业仍是IC产业链中的“老大”,但三者结构已逐步向国外先进标准靠拢,产业结构趋于合理。

图 2000、2005年中国IC设计、制造、封测比例

在政策方面,“十一五”规划已经明确要加快集成电路、软件、关键元器件等重点产业的发展,力争为集成电路产业提供最有利的发展环境,将来还将可能出台更多有利于集成电路产业发展的政策。

中国IT产品生产基地的地位和电子信息产品制造业具有的良好发展势头,保证了处于上游的集成电路产品拥有广泛的市场空间,同时也将促进中国集成电路市场保持快速的发展步伐。

国内集成电路行业的蓬勃发展也得到了创业资本的极大关注。近几年先后有杭州士兰、江苏长电、中芯国际、华润上华等10多家半导体企业在境内外上市。仅以2004年为例,根据统计资料显示,2004年国内集成电路行业的风险投资总额达到4.24亿美元,主要集中在IC设计领域,共有超过30家IC设计企业获得总计3.53亿美元的投资,同时IC行业产业链的相关领域也受到了一定关注。中国集成电路产业与市场充满商机,投资公司可以期待获得高额的回报。

集成电路属于电子信息产业的基础和核心之一,“十一五”规划把它确定为核心基础产业之一。现在中国发展水平和国际水平还存在较大差距,“十一五”期间,中国政府对集成电路的产业政策会加大力度,政策覆盖范围将扩展到工艺装备和基础材料领域。

全球来说,从2006年开始行业将进入新一轮景气周期,随着新的技术和新的产品的不断推出,行业将进入一个比较平稳的发展时期,其波动将远远小于过去的5年。未来中国IC产业的景气程度将会继续上升。