购物车

购物车

中国证券业兼并重组趋势分析报告

完成日期:2006年08月

| 报告类型 | 纸介版 | PDF Email版 | PDF 光盘版 | 两种版本价格 |

| 价格 | 10800 | 11800 | 12800 | |

| 优惠价 | 10400 | 11300 | 12300 | |

| English | 19800 | 21800 | 26800 |

报告目录 查看简介

1 研究概述1.1 研究背景

1.2 研究内容

1.3 研究方法

2 全球证券业发展现状

2.1 全球证券业发展特征

2.2 全球证券业需求结构

2.2.1 全球证券业生产格局分析

2.2.2 全球证券业市场规模发展分析

2.2.3 全球证券业市场需求趋势分析

2.3 全球证券业竞争格局分析

2.3.1 全球证券业竞争集中度分析

2.3.2 全球证券业地区竞争格局分析

2.3.3 全球证券业规模竞争格局分析

3 中国证券业的现状分析

3.1 我国证券业的现状特点

3.1.1 证券市场的规模加速增长,证券经营机构快速发展

3.1.2 证券经营机构经纪业务集中度较低、证券业区域分布不均衡

3.1.3 中国证券业规模偏小、业务单一,混业经营成为业务发展方向

3.1.4 融资渠道不畅、外部环境不完善

3.1.5 中国证券业监管力度加强,证券市场混乱状态有所改善

3.1.6 中国证券行业兼并重组正在逐步展开

3.2 2005年中国证券业投资现状分析

3.2.1 证券业投资情况及特点分析

3.2.2 证券业投资和收益情况分析

3.2.3 中国证券业规模构成分析

3.3 中国证券业竞争格局分析

3.3.1 竞争主体

3.3.2 潜在进入者

3.3.3 替代者

3.4 国内外资证券业的分析

3.4.1 外资进入中国证券业的特点和区域分布

3.4.2 外资进入中国证券业的主要模式分析

3.4.3 外资证券业在中国发展的战略分析

4 中国证券业细分市场分析

4.1 股票市场

4.1.1 股票市场概况及特点分析

4.1.2 股票市场市场定位及市场开发策略分析

4.1.3 股票市场投资收益与风险分析

4.2 债券市场

4.2.1 债券市场概况及特点分析

4.2.2 债券市场市场定位及市场开发策略分析

4.2.3 债券市场投资收益与风险分析

4.3 期货市场

4.3.1 期货市场概况及特点分析

4.3.2 期货市场的市场定位及市场开发策略分析

4.3.3 期货市场投资收益与风险分析

5 中国证券业投资政策环境分析

5.1 宏观经济政策对证券业的影响

5.1.1 投资政策

5.1.2 财政政策

5.1.3 货币政策

5.1.4 贸易政策

5.2 产业政策对证券业影响

5.2.1 市场准入政策

5.2.2 监管体制

5.3 经济周期对证券业的影响

6 影响证券业发展的战略因素分析

6.1 证券业发展的竞争风险分析

6.1.1 证券业进入退出壁垒分析

6.1.2 我国证券业开展业务的SWOT分析

6.2 中国证券业发展存在的问题

7 中国证券业兼并重组现状分析

7.1 中国证券业兼并重组背景分析

7.2 中国证券业兼并重组特点趋势分析

7.3 中国证券业兼并重组的障碍分析

7.3.1 政策障碍

7.3.2 组织结构障碍

7.3.3 资金障碍

7.3.4 技术障碍

8 国外证券业兼并重组案例分析

8.1 美国培基证券公司收购泰国纳华证券

8.1.1 兼并重组背景与动机分析

8.1.2 兼并重组过程分析

8.1.3 兼并重组方案与成败经验分析

8.1.4 兼并重组核心价值与整合战略分析

8.2 东方汇理惠嘉收购泰国联合证券

8.2.1 兼并重组背景与动机分析

8.2.2 兼并重组过程分析

8.2.3 兼并重组方案与成败经验分析

8.2.4 兼并重组核心价值与整合战略分析

8.3 法国兴业资产管理公司收购日本山一证券

8.3.1 兼并重组背景与动机分析

8.3.2 兼并重组过程分析

8.3.3 兼并重组方案与成败经验分析

8.3.4 兼并重组核心价值与整合战略分析

8.4 美国保德信保险股份有限公司以3亿美元收购了韩国现代投资证券公司

8.4.1 兼并重组背景与动机分析

8.4.2 兼并重组过程分析

8.4.3 兼并重组方案与成败经验分析

8.4.4 兼并重组核心价值与整合战略分析

8.5 宝德信收购现代证券

8.5.1 兼并重组背景与动机分析

8.5.2 兼并重组过程分析

8.5.3 兼并重组方案与成败经验分析

8.5.4 兼并重组核心价值与整合战略分析

9 国外券商在中国的兼并重组趋势分析

9.1 国外券商在中国的发展分析

9.1.1 投资趋势

9.1.2 投资区域

9.1.3 投资特点

9.1.4 投资产品结构

9.1.5 市场表现

9.2 美林证券在中国投资及兼并重组情况分析

9.2.1 美林证券在中国投资情况

9.2.2 美林证券核心竞争力分析

9.2.3 美林证券投资与兼并重组趋势分析

9.3 瑞银华宝在中国投资及兼并重组情况分析

9.3.1 瑞银华宝在中国投资情况

9.3.2 瑞银华宝核心竞争力分析

9.3.3 瑞银华宝投资与兼并重组趋势分析

9.4 野村证券在中国投资及兼并重组情况分析

9.4.1 野村证券在中国投资情况

9.4.2 野村证券核心竞争力分析

9.4.3 野村证券投资与兼并重组趋势分析

9.5 里昂证券在中国投资及兼并重组情况分析

9.5.1 里昂证券在中国投资情况

9.5.2 里昂证券核心竞争力分析

9.5.3 里昂证券投资与兼并重组趋势分析

9.6 花旗在中国投资及兼并重组情况分析

9.6.1 花旗在中国投资情况

9.6.2 花旗核心竞争力分析

9.6.3 花旗投资与兼并重组趋势分析

9.7 摩根士丹利在中国投资及兼并重组情况分析

9.7.1 摩根士丹利在中国投资情况

9.7.2 摩根士丹利核心竞争力分析

9.7.3 摩根士丹利投资与兼并重组趋势分析

9.8 恒生证券在中国投资及兼并重组情况分析

9.8.1 恒生证券在中国投资情况

9.8.2 恒生证券核心竞争力分析

9.8.3 恒生证券投资与兼并重组趋势分析

9.9 三星证券在中国投资及兼并重组情况分析

9.9.1 三星证券在中国投资情况

9.9.2 三星证券核心竞争力分析

9.9.3 三星证券投资与兼并重组趋势分析

10 国内证券业兼并重组案例分析

10.1 信达资产管理公司收购汉唐证券

10.1.1 兼并重组背景与动机分析

10.1.2 兼并重组过程分析

10.1.3 兼并重组方案与成败经验分析

10.1.4 兼并重组核心价值与整合战略分析

10.2 信达资产管理公司收购辽宁证券

10.2.1 兼并重组背景与动机分析

10.2.2 兼并重组过程分析

10.2.3 兼并重组方案与成败经验分析

10.2.4 兼并重组核心价值与整合战略分析

10.3 中国建投收购宏源证券

10.3.1 兼并重组背景与动机分析

10.3.2 兼并重组过程分析

10.3.3 兼并重组方案与成败经验分析

10.3.4 兼并重组核心价值与整合战略分析

10.4 中信证券收购金通证券

10.4.1 兼并重组背景与动机分析

10.4.2 兼并重组过程分析

10.4.3 兼并重组方案与成败经验分析

10.4.4 兼并重组核心价值与整合战略分析

10.5 广发证券收购第一证券

10.5.1 兼并重组背景与动机分析

10.5.2 兼并重组过程分析

10.5.3 兼并重组方案与成败经验分析

10.5.4 兼并重组核心价值与整合战略分析

10.6 瑞银集团以17亿元人民币收购北京证券股份

10.6.1 兼并重组背景与动机分析

10.6.2 兼并重组过程分析

10.6.3 兼并重组方案与成败经验分析

10.6.4 兼并重组核心价值与整合战略分析

11 中国证券业兼并重组主体竞争力分析

11.1 中国银河证券有限责任公司

11.1.1 公司资本运营情况

11.1.2 市场竞争力分析

11.1.3 市场销售网络分析

11.1.4 主要客户群体分析

11.1.5 公司发展战略分析

11.1.6 公司兼并重组趋势与可能性分析

11.2 申银万国证券有限责任公司

11.2.1 公司资本运营情况

11.2.2 市场竞争力分析

11.2.3 市场销售网络分析

11.2.4 主要客户群体分析

11.2.5 公司发展战略分析

11.2.6 公司兼并重组趋势与可能性分析

11.3 国泰君安证券有限责任公司

11.3.1 公司资本运营情况

11.3.2 市场竞争力分析

11.3.3 市场销售网络分析

11.3.4 主要客户群体分析

11.3.5 公司发展战略分析

11.3.6 公司兼并重组趋势与可能性分析

11.4 中信证券有限责任公司

11.4.1 公司资本运营情况

11.4.2 市场竞争力分析

11.4.3 市场销售网络分析

11.4.4 主要客户群体分析

11.4.5 公司发展战略分析

11.4.6 公司兼并重组趋势与可能性分析

11.5 华夏证券有限责任公司

11.5.1 公司资本运营情况

11.5.2 市场竞争力分析

11.5.3 市场销售网络分析

11.5.4 主要客户群体分析

11.5.5 公司发展战略分析

11.5.6 公司兼并重组趋势与可能性分析

11.6 光大证券有限责任公司

11.6.1 公司资本运营情况

11.6.2 市场竞争力分析

11.6.3 市场销售网络分析

11.6.4 主要客户群体分析

11.6.5 公司发展战略分析

11.6.6 公司兼并重组趋势与可能性分析

11.7 湘财证券有限责任公司

11.7.1 公司资本运营情况

11.7.2 市场竞争力分析

11.7.3 市场销售网络分析

11.7.4 主要客户群体分析

11.7.5 公司发展战略分析

11.7.6 公司兼并重组趋势与可能性分析

11.8 广发证券

11.8.1 公司资本运营情况

11.8.2 市场竞争力分析

11.8.3 市场销售网络分析

11.8.4 主要客户群体分析

11.8.5 公司发展战略分析

11.8.6 公司兼并重组趋势与可能性分析

11.9 海通证券有限责任公司

11.9.1 公司资本运营情况

11.9.2 市场竞争力分析

11.9.3 市场销售网络分析

11.9.4 主要客户群体分析

11.9.5 公司发展战略分析

11.9.6 公司兼并重组趋势与可能性分析

12 中国证券业区域性兼并重组机会分析

12.1 环渤海经济区

12.1.1 地区证券行业发展特征与竞争力分析

12.1.2 地区证券行业兼并重组可行性与趋势分析

12.2 长三角经济区

12.2.1 地区证券行业发展特征与竞争力分析

12.2.2 地区证券行业兼并重组可行性与趋势分析

12.3 珠三角经济区

12.3.1 地区证券行业发展特征与竞争力分析

12.3.2 地区证券行业兼并重组可行性与趋势分析

12.4 其他经济区

12.4.1 地区证券行业发展特征与竞争力分析

12.4.2 地区证券行业兼并重组可行性与趋势分析

13 中国证券业专业性兼并重组机会分析

13.1 证券业与银行业兼并重组机会分析

13.2 证券业与金融业兼并重组机会分析

13.3 证券业与保险业兼并重组机会分析

13.4 证券业与其他产业兼并重组机会分析

14 中国证券业规模性兼并重组机会分析

14.1 大型规模证券公司兼并重组机会分析

14.1.1 海通证券

14.1.1.1 销售情况

14.1.1.2 产品结构

14.1.1.3 市场渠道

14.1.1.4 核心竞争力

14.1.1.5 发展战略

14.1.1.6 兼并重组可行性分析

14.1.1.7 兼并重组价值分析

14.1.2 光大证券

14.1.2.1 销售情况

14.1.2.2 产品结构

14.1.2.3 市场渠道

14.1.2.4 核心竞争力

14.1.2.5 发展战略

14.1.2.6 兼并重组可行性分析

14.1.2.7 兼并重组价值分析

14.1.3 国泰君安

14.1.3.1 销售情况

14.1.3.2 产品结构

14.1.3.3 市场渠道

14.1.3.4 核心竞争力

14.1.3.5 发展战略

14.1.3.6 兼并重组可行性分析

14.1.3.7 兼并重组价值分析

14.1.4 申银万国

14.1.4.1 销售情况

14.1.4.2 产品结构

14.1.4.3 市场渠道

14.1.4.4 核心竞争力

14.1.4.5 发展战略

14.1.4.6 兼并重组可行性分析

14.1.4.7 兼并重组价值分析

14.1.5 中信证券有限公司

14.1.5.1 销售情况

14.1.5.2 产品结构

14.1.5.3 市场渠道

14.1.5.4 核心竞争力

14.1.5.5 发展战略

14.1.5.6 兼并重组可行性分析

14.1.5.7 兼并重组价值分析

14.1.6 中国银河证券有限公司

14.1.6.1 销售情况

14.1.6.2 产品结构

14.1.6.3 市场渠道

14.1.6.4 核心竞争力

14.1.6.5 发展战略

14.1.6.6 兼并重组可行性分析

14.1.7 招商证券

14.1.7.1 销售情况

14.1.7.2 产品结构

14.1.7.3 市场渠道

14.1.7.4 核心竞争力

14.1.7.5 发展战略

14.1.7.6 兼并重组可行性分析

14.1.8 华泰证券

14.1.8.1 销售情况

14.1.8.2 产品结构

14.1.8.3 市场渠道

14.1.8.4 核心竞争力

14.1.8.5 发展战略

14.1.8.6 兼并重组可行性分析

14.2 中型规模证券公司兼并重组机会分析

14.2.1 海通证券

14.2.1.1 销售情况

14.2.1.2 产品结构

14.2.1.3 市场渠道

14.2.1.4 核心竞争力

14.2.1.5 发展战略

14.2.1.6 兼并重组可行性分析

14.2.1.7 兼并重组价值分析

14.2.2 国元证券

14.2.2.1 销售情况

14.2.2.2 产品结构

14.2.2.3 市场渠道

14.2.2.4 核心竞争力

14.2.2.5 发展战略

14.2.2.6 兼并重组可行性分析

14.2.2.7 兼并重组价值分析

14.2.3 长江证券

14.2.3.1 销售情况

14.2.3.2 产品结构

14.2.3.3 市场渠道

14.2.3.4 核心竞争力

14.2.3.5 发展战略

14.2.3.6 兼并重组可行性分析

14.2.3.7 兼并重组价值分析

14.2.4 德邦证券

14.2.4.1 销售情况

14.2.4.2 产品结构

14.2.4.3 市场渠道

14.2.4.4 核心竞争力

14.2.4.5 发展战略

14.2.4.6 兼并重组可行性分析

14.2.4.7 兼并重组价值分析

14.3 小规模证券公司兼并重组趋势分析

14.3.1 中投证券

14.3.1.1 销售情况

14.3.1.2 产品结构

14.3.1.3 市场渠道

14.3.1.4 核心竞争力

14.3.1.5 发展战略

14.3.1.6 兼并重组可行性分析

14.3.1.7 兼并重组价值分析

14.3.2 高华证券

14.3.2.1 销售情况

14.3.2.2 产品结构

14.3.2.3 市场渠道

14.3.2.4 核心竞争力

14.3.2.5 发展战略

14.3.2.6 兼并重组可行性分析

14.3.2.7 兼并重组价值分析

14.3.3 中天证券

14.3.3.1 销售情况

14.3.3.2 产品结构

14.3.3.3 市场渠道

14.3.3.4 核心竞争力

14.3.3.5 发展战略

14.3.3.6 兼并重组可行性分析

14.3.3.7 兼并重组价值分析

15 中国证券业兼并重组风险分析

15.1 资产重组情况分析

15.2 人事变动情况分析

15.3 企业管理情况分析

15.4 企业文化情况分析

15.5 企业战略情况分析

16 中国证券业兼并重组建议

1.国证券业现状

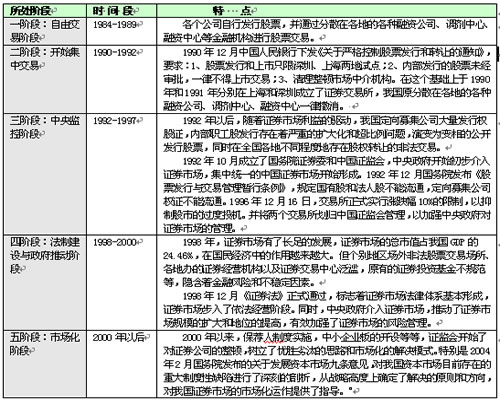

我国证券业发展至今经历了以下几个阶段:

2004年114家证券公司的股票基金交易总金额为73766.62亿元,较2003年增长27%;共主承销股票143家,筹资总金额890.48亿元,分别较2003年增长25%和28%。截至2004年年末,114家证券公司资产总值3293.73亿元,净资产669.08亿元,净资本453.41亿元。受市场行情及会计政策变更的影响,在2004年度这114家证券公司实现营业收入共169.44亿元,利润总额为-103.64亿,扣减资产减值损失后利润总额为-149.93亿,全行业处于亏损状态,比2003年累计亏损的62.03亿元增长了141.71%。

截至2005年12月,我国在沪深两市共有上市公司1381家,市价总值为32430.28万亿元,流通市值为10630.52万亿元,总股本为7629.51亿股,筹资金额为1882.62亿元, 投资者开户数为7336.07万户,总成交金额为31663.14亿元。

中国证券市场正在发生着一种深刻的变化。中国股市正从封闭走向开放。从一个只有融资功能和投机功能,走向具有一定的投资和融资功能的过程,但我国股权结构不够合理,非流通股比例在市场上占到64%,而流通股只有27%,目前我国股改正在进行中,股改必然会为我国证券市场带来一定的冲击,也可能为投资者带来机遇。

2.国证券行业兼并重组动机

我国证券业到目前,经历了十多年的发展历程,对比国外发达国家资本市场多年的发展我国证券业存在许多不足。本公司分析说,首先,业务结构雷同且业务种类单一,缺乏创新能力,大大降低了中国证券业的整体竞争力。中国大多数证券公司的业务范围还局限在传统的承销、经纪和自营等方面,只有一些大证券公司才涉及公司理财、资产重组、资产证券化、项目融资、投资顾问等业务。我国证券品种除了股票、债券、基金和回购等普通品种外,尚未开展远期、金融期货、期权等衍生产品业务。其次是公司治理结构不完善,内部风险控制制度存在严重不足。本公司分析,近几年多数证券公司风险意识不断加强,但还有一些公司风险控制不严,尤其是对下属证券营业部的监督制约缺乏有效措施,导致违规融资现象不断,这种违法违规事件的不断发生给公司和社会带来了巨大损失。第三是资本扩张和市场融资能力有限,本公司分析,由于近几年的市场行情低迷,客户资金不断撤离股市及经营亏损使得证券公司经营活动现金净流出的状况更为加剧。目前证券公司融资渠道狭窄,多数证券公司均强烈感到资金紧张。第四是我国的证券行业分散,规模不足,差别化程度低、抗风险能力弱,在外资证券公司的竞争中落于下风,一些证券公司和政府部门具有密切的渊源关系,导致证券行业还存在相当浓厚的地方保护、垄断经营色彩;第五,证券行业的无序竞争现象突出,缺乏完整有效的市场监管体系和制度化的沟通协调机制,一些券商为了抢占市场份额大打价格战,实行恶性竞争,明显不利于证券行业的长远发展。

对以上几点不足,我国证券行业也在不断的完善,不断的调整,使我国的证券行业作大作强。这时行业的兼并重组优势就会显现出来,中国证券市场的现存状况决定了其未来的发展模式必然是以重组、购并为主。本公司分析认为,具有以下几点原因。首先是证券经营机构业务创新的要求,我国券商的业务单一,基本上进行低水平竞争,而国外的证券公司在业务范围上则更有灵活性,每一家证券公司都有其业务侧重点,在某一业务领域形成自己的特色,避免了各公司在同一业务层面上的竞争,从而达到了规模经济。这就要求中国的证券公司进行业务创新,拓宽业务范围,而比较有效的方式就是通过重组、购并的方式使中国券商的业务结构多样化。二是公司治理结构不完善要求进行重组、购并。与国外规范的股份公司相比,中国的证券公司缺乏活力和竞争力,内部人控制现象严重,决策、管理等方面存在很大的弊病,为改善这一弊端,通过股权分置,进行股改或者是并购重组是一个有效的方法,而目前我国股改正在进行中。三是中国证券经营机构扩大资产规模、增强抵御风险能力的有效方式。中国证券公司总资产的规模,相对于国外的证券公司来说都是相当小的,从而抵御风险的能力会很差,进行证券业之间的并购重组,可以快速扩大我国证券经营机构的资产规模,增强抗风险的能力。四是兼并重组也是我国证券机构加强国际竞争力的一个手段。由于我国金融市场已经完全放开,QFII的进入,使我国的证券证券市场竞争日益激烈,但我国的证券机构无论是从资金还是技术、管理上都处于劣势,同时,我国证券机构,券商融资难也是一个久而未决的问题。因此只有通过重组、购并来间接实现银行业与证券业的混业经营才能改变这种现状,改变融资难的问题,增强我国证券业的国际竞争力。

3.国证券行业兼并重组趋势分析

在我国金融市场逐步放开的情况下,本公司分析认为我国未来证券业的兼并重组会呈现以下几种趋势。

第一,混业经营现象会成为主流。银行为代表的境内其他金融机构因为政策的支持对证券业形成挤压,经纪、投行和资产管理等券商的核心经营领域已面临全方位的冲击。而引入外资,不仅将获得资金支持夯实资产质量、提升资本实力;而且有利于引进先进的经营理念,改善公司治理、提升风险控制能力,从而在尽可能短的时间内改善券商的综合竞争力。同时证券行业的综合治理、混业经营等的快速推进也都促使国内券商加快引进境外战略投资者的步伐,借此获得资金支持提升资产质量、资本实力,改善公司治理,提升抗风险能力。

第二,国内券商之间以做大做强、抵御外资竞争为目的的并购整合将愈演愈烈。市场化并购将成为券商做大做强的主流模式。在融资政策放开以及行业并购的推动下,券商数量逐步减少、规模逐渐扩大,未来会出现管理资产超过千亿元的超大型券商,我国政府正将积极扶植国内券商,采取抓大放小策略,通过资本支持、业务扶持等手段尽快使少数几家优质证券公司做大做强,券商的定位进一步分化,综合性与专业化并存、跨国券商、全国性券商与区域性券商并存。

第三,外资并购推动我国证券市场的整合。随着我国证券业国际化的推进,证券业内以获得控制权为目标、以全面参与国内证券市场为导向的外资并购高潮即将到来,在抢先布局国内证券市场的动力驱使下,国际大券商加快了对国内券商的并购步伐。我国经济和证券市场的高速成长激发了外资并购国内券商的强烈欲望,而收购问题券商股权获取证券牌照将成为近期境外机构进入证券业的主要模式。尽管我国证券市场还远远落后于发达国家,但随着新证券法的实施以及股权分置等阻碍市场发展的深层次矛盾的消除,我国证券市场将进入快速发展期。另外,证券行业的综合治理、混业经营等的快速推进也都促使国内券商加快引进境外战略投资者的步伐。

本公司分析,外资证券机构的进入,在多个业务领域、尤其是在高端市场对国内证券公司形成强大竞争压力,因此面对强有力的外部竞争,券商应加快战略定位的转型、尽快确立独特的盈利模式,以确立在细分市场的竞争优势,才能够获得继续生存和发展的空间。

第四,市场集中度不断提高,证券业趋向寡头垄断。我国证券市场国内券商现已经达到138家,有许多公司业务结构单一,资本金不足,业务能力和抵抗风险的能力不够,这一现象如果未来不能改变将影响到我国证券行业的格局。因此,未来,在政策的推动下,证券业机构之间的兼并重组会迎来一个高峰,使券商资本金不断扩大,公司的规模实力不断提高。证券业将开始走向寡头垄断,竞争格局将由自由竞争向垄断竞争过渡,具备央企集团背景以及外资或混业背景的券商将占据相当的竞争优势;在国内拥有一定的客户和网络资源的也将在竞争中占有一席之地。中信证券接管华夏证券就是一个很好的例证,这证明我国的有实力的券商向超大规模的公司迈出了坚实的一步,同时也将带动我国证券业兼并重组的步伐,使我国证券业进入了一个并购重组的时代。

我国证券业发展至今经历了以下几个阶段:

2004年114家证券公司的股票基金交易总金额为73766.62亿元,较2003年增长27%;共主承销股票143家,筹资总金额890.48亿元,分别较2003年增长25%和28%。截至2004年年末,114家证券公司资产总值3293.73亿元,净资产669.08亿元,净资本453.41亿元。受市场行情及会计政策变更的影响,在2004年度这114家证券公司实现营业收入共169.44亿元,利润总额为-103.64亿,扣减资产减值损失后利润总额为-149.93亿,全行业处于亏损状态,比2003年累计亏损的62.03亿元增长了141.71%。

截至2005年12月,我国在沪深两市共有上市公司1381家,市价总值为32430.28万亿元,流通市值为10630.52万亿元,总股本为7629.51亿股,筹资金额为1882.62亿元, 投资者开户数为7336.07万户,总成交金额为31663.14亿元。

中国证券市场正在发生着一种深刻的变化。中国股市正从封闭走向开放。从一个只有融资功能和投机功能,走向具有一定的投资和融资功能的过程,但我国股权结构不够合理,非流通股比例在市场上占到64%,而流通股只有27%,目前我国股改正在进行中,股改必然会为我国证券市场带来一定的冲击,也可能为投资者带来机遇。

2.国证券行业兼并重组动机

我国证券业到目前,经历了十多年的发展历程,对比国外发达国家资本市场多年的发展我国证券业存在许多不足。本公司分析说,首先,业务结构雷同且业务种类单一,缺乏创新能力,大大降低了中国证券业的整体竞争力。中国大多数证券公司的业务范围还局限在传统的承销、经纪和自营等方面,只有一些大证券公司才涉及公司理财、资产重组、资产证券化、项目融资、投资顾问等业务。我国证券品种除了股票、债券、基金和回购等普通品种外,尚未开展远期、金融期货、期权等衍生产品业务。其次是公司治理结构不完善,内部风险控制制度存在严重不足。本公司分析,近几年多数证券公司风险意识不断加强,但还有一些公司风险控制不严,尤其是对下属证券营业部的监督制约缺乏有效措施,导致违规融资现象不断,这种违法违规事件的不断发生给公司和社会带来了巨大损失。第三是资本扩张和市场融资能力有限,本公司分析,由于近几年的市场行情低迷,客户资金不断撤离股市及经营亏损使得证券公司经营活动现金净流出的状况更为加剧。目前证券公司融资渠道狭窄,多数证券公司均强烈感到资金紧张。第四是我国的证券行业分散,规模不足,差别化程度低、抗风险能力弱,在外资证券公司的竞争中落于下风,一些证券公司和政府部门具有密切的渊源关系,导致证券行业还存在相当浓厚的地方保护、垄断经营色彩;第五,证券行业的无序竞争现象突出,缺乏完整有效的市场监管体系和制度化的沟通协调机制,一些券商为了抢占市场份额大打价格战,实行恶性竞争,明显不利于证券行业的长远发展。

对以上几点不足,我国证券行业也在不断的完善,不断的调整,使我国的证券行业作大作强。这时行业的兼并重组优势就会显现出来,中国证券市场的现存状况决定了其未来的发展模式必然是以重组、购并为主。本公司分析认为,具有以下几点原因。首先是证券经营机构业务创新的要求,我国券商的业务单一,基本上进行低水平竞争,而国外的证券公司在业务范围上则更有灵活性,每一家证券公司都有其业务侧重点,在某一业务领域形成自己的特色,避免了各公司在同一业务层面上的竞争,从而达到了规模经济。这就要求中国的证券公司进行业务创新,拓宽业务范围,而比较有效的方式就是通过重组、购并的方式使中国券商的业务结构多样化。二是公司治理结构不完善要求进行重组、购并。与国外规范的股份公司相比,中国的证券公司缺乏活力和竞争力,内部人控制现象严重,决策、管理等方面存在很大的弊病,为改善这一弊端,通过股权分置,进行股改或者是并购重组是一个有效的方法,而目前我国股改正在进行中。三是中国证券经营机构扩大资产规模、增强抵御风险能力的有效方式。中国证券公司总资产的规模,相对于国外的证券公司来说都是相当小的,从而抵御风险的能力会很差,进行证券业之间的并购重组,可以快速扩大我国证券经营机构的资产规模,增强抗风险的能力。四是兼并重组也是我国证券机构加强国际竞争力的一个手段。由于我国金融市场已经完全放开,QFII的进入,使我国的证券证券市场竞争日益激烈,但我国的证券机构无论是从资金还是技术、管理上都处于劣势,同时,我国证券机构,券商融资难也是一个久而未决的问题。因此只有通过重组、购并来间接实现银行业与证券业的混业经营才能改变这种现状,改变融资难的问题,增强我国证券业的国际竞争力。

3.国证券行业兼并重组趋势分析

在我国金融市场逐步放开的情况下,本公司分析认为我国未来证券业的兼并重组会呈现以下几种趋势。

第一,混业经营现象会成为主流。银行为代表的境内其他金融机构因为政策的支持对证券业形成挤压,经纪、投行和资产管理等券商的核心经营领域已面临全方位的冲击。而引入外资,不仅将获得资金支持夯实资产质量、提升资本实力;而且有利于引进先进的经营理念,改善公司治理、提升风险控制能力,从而在尽可能短的时间内改善券商的综合竞争力。同时证券行业的综合治理、混业经营等的快速推进也都促使国内券商加快引进境外战略投资者的步伐,借此获得资金支持提升资产质量、资本实力,改善公司治理,提升抗风险能力。

第二,国内券商之间以做大做强、抵御外资竞争为目的的并购整合将愈演愈烈。市场化并购将成为券商做大做强的主流模式。在融资政策放开以及行业并购的推动下,券商数量逐步减少、规模逐渐扩大,未来会出现管理资产超过千亿元的超大型券商,我国政府正将积极扶植国内券商,采取抓大放小策略,通过资本支持、业务扶持等手段尽快使少数几家优质证券公司做大做强,券商的定位进一步分化,综合性与专业化并存、跨国券商、全国性券商与区域性券商并存。

第三,外资并购推动我国证券市场的整合。随着我国证券业国际化的推进,证券业内以获得控制权为目标、以全面参与国内证券市场为导向的外资并购高潮即将到来,在抢先布局国内证券市场的动力驱使下,国际大券商加快了对国内券商的并购步伐。我国经济和证券市场的高速成长激发了外资并购国内券商的强烈欲望,而收购问题券商股权获取证券牌照将成为近期境外机构进入证券业的主要模式。尽管我国证券市场还远远落后于发达国家,但随着新证券法的实施以及股权分置等阻碍市场发展的深层次矛盾的消除,我国证券市场将进入快速发展期。另外,证券行业的综合治理、混业经营等的快速推进也都促使国内券商加快引进境外战略投资者的步伐。

本公司分析,外资证券机构的进入,在多个业务领域、尤其是在高端市场对国内证券公司形成强大竞争压力,因此面对强有力的外部竞争,券商应加快战略定位的转型、尽快确立独特的盈利模式,以确立在细分市场的竞争优势,才能够获得继续生存和发展的空间。

第四,市场集中度不断提高,证券业趋向寡头垄断。我国证券市场国内券商现已经达到138家,有许多公司业务结构单一,资本金不足,业务能力和抵抗风险的能力不够,这一现象如果未来不能改变将影响到我国证券行业的格局。因此,未来,在政策的推动下,证券业机构之间的兼并重组会迎来一个高峰,使券商资本金不断扩大,公司的规模实力不断提高。证券业将开始走向寡头垄断,竞争格局将由自由竞争向垄断竞争过渡,具备央企集团背景以及外资或混业背景的券商将占据相当的竞争优势;在国内拥有一定的客户和网络资源的也将在竞争中占有一席之地。中信证券接管华夏证券就是一个很好的例证,这证明我国的有实力的券商向超大规模的公司迈出了坚实的一步,同时也将带动我国证券业兼并重组的步伐,使我国证券业进入了一个并购重组的时代。