购物车

购物车

中国汽车零配件行业兼并重组趋势分析报告

完成日期:2006年08月

| 报告类型 | 纸介版 | PDF Email版 | PDF 光盘版 | 两种版本价格 |

| 价格 | 10800 | 11800 | 12800 | |

| 优惠价 | 10400 | 11300 | 12300 | |

| English | 19800 | 21800 | 26800 |

报告目录 查看简介

1 研究概述1.1 研究背景

1.2 研究内容

1.3 研究方法

2 世界汽车零部件行业发展现状

2.1 世界汽车零部件行业发展特征

2.2 世界汽车零部件行业供求格局

2.2.1 全球汽车零部件行业生产格局分析

2.2.2 全球汽车零部件行业市场规模发展分析

2.2.2.1 欧洲汽车零部件消费情况

2.2.2.2 北美汽车零部件消费情况

2.2.2.3 南美洲汽车零部件消费情况

2.2.2.4 亚洲汽车零部件消费情况

2.2.3 全球汽车零部件行业市场需求趋势分析

2.3 世界汽车零部件产业竞争格局分析

2.3.1 全球汽车零部件行业竞争集中度分析

2.3.2 全球汽车零部件行业地区竞争格局分析

2.3.3 全球汽车零部件行业规模竞争格局分析

3 中国汽车零部件行业的现状分析

3.1 我国汽车零部件行业现状特点

3.2 2005年中国汽车零部件产业投资现状分析

3.2.1 汽车零部件行业投资情况及特点分析

3.2.2 汽车零部件行业固定资产投资和收益情况分析

3.3 中国汽车零部件市场供求关系分析

3.3.1 总体供给情况

3.3.1.1 我国汽车零部件行业产业投入产出规模

3.3.1.2 我国汽车零部件行业的生产集中度分析

3.3.2 需求规模情况

3.3.2.1 中国汽车零部件市场规模与需求特性分析

3.3.2.2 中国汽车零部件市场需求趋势分析

3.4 国内外资汽车零部件行业的分析

3.4.1 外资进入中国汽车零部件行业的特点和区域分布

3.4.2 外资进入中国汽车零部件行业的主要模式分析

3.4.3 外资汽车零部件行业在中国发展的战略分析

3.5 中国汽车零部件进出口情况分析

3.5.1.1 进口分析

3.5.1.2 出口分析

4 中国汽车零部件行业细分市场概况

4.1 汽车发动机行业分析

4.1.1 市场概况及特点分析

4.1.2 市场定位及市场开发策略分析

4.1.3 投资收益与风险分析

4.2 汽车电子行业分析

4.2.1 市场概况及特点分析

4.2.2 市场定位及市场开发策略分析

4.2.3 投资收益与风险分析

4.3 汽车轴承行业分析

4.3.1 市场概况及特点分析

4.3.2 市场定位及市场开发策略分析

4.3.3 投资收益与风险分析

4.4 汽车轮胎行业分析

4.4.1 市场概况及特点分析

4.4.2 市场定位及市场开发策略分析

4.4.3 投资收益与风险分析

4.5 汽车玻璃行业分析

4.5.1 市场概况及特点分析

4.5.2 市场定位及市场开发策略分析

4.5.3 投资收益与风险分析

4.6 汽车维修市场分析

4.6.1 市场概况及特点分析

4.6.2 市场定位及市场开发策略分析

4.6.3 投资收益与风险分析

5 中国汽车零部件产业投资政策环境分析

5.1 宏观经济政策对汽车零部件行业的影响

5.2 产业政策对汽车零部件行业的影响

5.3 新汽车产业政策

5.4 中国汽车零部件业贸易政策

5.5 环保政策

6 影响汽车零部件行业发展的因素分析

6.1 汽车零部件行业发展的竞争风险分析

6.1.1 汽车零部件行业进入退出壁垒分析

6.1.1.1 汽车零部件行业进入壁垒特性分析

6.1.1.2 汽车零部件行业退出壁垒分析

6.1.2 我国汽车零部件行业开展业务的SWOT分析

6.2 中国汽车零部件产业发展存在的问题

7 中国汽车零部件企业兼并重组背景分析

7.1 中国汽车零部件行业兼并重组背景分析

7.1.1 产业集中度的分散导致兼并重组的发生

7.1.2 外资大量进入中国,竞争加剧

7.1.3 企业内部经营问题导致兼并重组的发生

7.1.4 原材料成本上涨,引发企业之间的兼并重组

7.2 汽车零部件企业兼并重组特点分析

7.2.1 一些行业外的企业通过并购汽车零部件企业进军汽车业

7.2.2 民营企业加速进入汽车零部件行业

7.2.3 外资已经大规模进入中国

7.3 中国汽车零部件企业兼并重组的障碍

7.3.1 政策障碍

7.3.1.1 新汽车零部件产业政策

7.3.1.2 环保政策对汽车零部件的技术要求

7.3.1.3 十一五计划中对汽车零部件行业的要求

7.3.2 资金障碍

7.3.2.1 汽车金融方面的限制

7.3.2.2 国际资本融资能力限制

7.3.2.3 汽配行业上市公司融资问题

7.3.2.4 产品研发投入力度

7.3.3 技术障碍

7.3.3.1 核心技术的掌握,知识产权的归属

7.3.3.2 产品研发队伍的建设

7.3.4 组织结构障碍

8 国外汽车零部件行业兼并重组案例分析

8.1 伟世通、上汽集团和延锋伟世通并购江苏天宝科技股份有限公司

8.1.1 兼并重组背景与动机分析

8.1.2 兼并重组过程分析

8.1.3 兼并重组方案与成败经验分析

8.1.4 兼并重组核心价值与整合战略分析

8.2 伟世通和延锋伟世通收购浙江绍兴怡东仪表有限公司

8.2.1 兼并重组背景与动机分析

8.2.2 兼并重组过程分析

8.2.3 兼并重组方案与成败经验分析

8.2.4 兼并重组核心价值与整合战略分析

8.3 德国博士集团并购江苏无锡威孚有限公司

8.3.1 兼并重组背景与动机分析

8.3.2 兼并重组过程分析

8.3.3 兼并重组方案与成败经验分析

8.3.4 兼并重组核心价值与整合战略分析

8.4 美国雷米收购德尔福在湖北的发电机公司

8.4.1 兼并重组背景与动机分析

8.4.2 兼并重组过程分析

8.4.3 兼并重组方案与成败经验分析

8.4.4 兼并重组核心价值与整合战略分析

8.5 德国博世收购中汽长电股份有限公司的汽车起动机和发电机业务

8.5.1 兼并重组背景与动机分析

8.5.2 兼并重组过程分析

8.5.3 兼并重组方案与成败经验分析

8.5.4 兼并重组核心价值与整合战略分析

8.6 倍耐力与山东陆通轮胎合资

8.6.1 兼并重组背景与动机分析

8.6.2 兼并重组过程分析

8.6.3 兼并重组方案与成败经验分析

8.6.4 兼并重组核心价值与整合战略分析

9 外资或港台资汽车零部件企业在中国的兼并重组趋势分析

9.1 国内外资汽车零部件企业发展分析

9.1.1 投资趋势

9.1.2 投资区域

9.1.3 投资特点

9.1.4 投资产品结构

9.1.5 市场表现

9.2 美国博世集团

9.2.1 美国博世集团在中国投资情况

9.2.2 美国博世集团核心竞争力分析

9.2.3 美国博世集团兼并重组趋势分析

9.3 美国天合汽车集团

9.3.1 美国天合汽车集团在中国投资情况

9.3.2 美国天合汽车集团核心竞争力分析

9.3.3 美国天合汽车集团兼并重组趋势分析

9.4 日本电装公司

9.4.1 日本电装公司在中国投资情况

9.4.2 日本电装公司核心竞争力分析

9.4.3 日本电装公司兼并重组趋势分析

9.5 法国雷奥集团

9.5.1 法国雷奥集团在中国投资情况

9.5.2 法国雷奥集团核心竞争力分析

9.5.3 法国雷奥集团兼并重组趋势分析

9.6 西门子公司

9.6.1 西门子公司在中国投资情况

9.6.2 西门子公司核心竞争力分析

9.6.3 西门子公司兼并重组趋势分析

9.7 米其林公司

9.7.1 米其林公司在中国投资情况

9.7.2 米其林公司核心竞争力分析

9.7.3 米其林公司兼并重组趋势分析

10 中国汽车零部件行业兼并重组案例分析

10.1 联想控股重组济南汽车配件厂

10.1.1 兼并重组背景与动机分析

10.1.2 兼并重组过程分析

10.1.3 兼并重组方案与成败经验分析

10.1.4 兼并重组核心价值与整合战略分析

10.2 民营零部件企业华翔集团整合江西富奇汽车公司

10.2.1 兼并重组背景与动机分析

10.2.2 兼并重组过程分析

10.2.3 兼并重组方案与成败经验分析

10.2.4 兼并重组核心价值与整合战略分析

10.3 潍柴动力并购湘火炬

10.3.1 兼并重组背景与动机分析

10.3.2 兼并重组过程分析

10.3.3 兼并重组方案与成败经验分析

10.3.4 兼并重组核心价值与整合战略分析

10.4 宝钢收购加拿大汽车零部件企业COURT集团旗下两家工厂

10.4.1 兼并重组背景与动机分析

10.4.2 兼并重组过程分析

10.4.3 兼并重组方案与成败经验分析

10.4.4 兼并重组核心价值与整合战略分析

10.5 浙江万向系统公司通过并购河南省汽车制动器公司51%股权

10.5.1 兼并重组背景与动机分析

10.5.2 兼并重组过程分析

10.5.3 兼并重组方案与成败经验分析

10.5.4 兼并重组核心价值与整合战略分析

10.6 万向集团并购美国上市公司UAI公司

10.6.1 兼并重组背景与动机分析

10.6.2 兼并重组过程分析

10.6.3 兼并重组方案与成败经验分析

10.6.4 兼并重组核心价值与整合战略分析

10.7 万向集团收购湖北通达

10.7.1 兼并重组背景与动机分析

10.7.2 兼并重组过程分析

10.7.3 兼并重组方案与成败经验分析

10.7.4 兼并重组核心价值与整合战略分析

10.8 万向集团收购美国PS

10.8.1 兼并重组背景与动机分析

10.8.2 兼并重组过程分析

10.8.3 兼并重组方案与成败经验分析

10.8.4 兼并重组核心价值与整合战略分析

10.9 深圳航盛电子收购吉林宏宇并与韩国现代AUTONET株式会社合资

10.9.1 兼并重组背景与动机分析

10.9.2 兼并重组过程分析

10.9.3 兼并重组方案与成败经验分析

10.9.4 兼并重组核心价值与整合战略分析

10.10 一汽四环收购中外合资企业长春富奥--江森自控汽车饰件系统有限公司

10.10.1 兼并重组背景与动机分析

10.10.2 兼并重组过程分析

10.10.3 兼并重组方案与成败经验分析

10.10.4 兼并重组核心价值与整合战略分析

11 中国汽车零部件企业兼并重组主体竞争力分析

11.1 浙江万向集团有限责任公司

11.1.1 公司产品结构分析

11.1.2 公司资本运营情况

11.1.3 生产技术竞争力分析

11.1.4 市场营销网络分析

11.1.5 主要客户分析

11.1.6 供货物流能力分析

11.1.7 公司发展战略分析

11.1.8 公司兼并重组趋势与可能性分析

11.1.8.1 万向集团并购国营汽车零部件生产企业可行性分析

11.1.8.2 万向集团并购汽车零部件类上市公司可行性分析

11.1.8.3 万向集团并购地方性中小汽车零部件企业可行性分析

11.1.8.4 万向集团海外并购可行性分析

11.2 福耀玻璃有限公司

11.2.1 公司产品结构分析

11.2.2 公司资本运营情况

11.2.3 生产技术竞争力分析

11.2.4 市场营销网络分析

11.2.5 主要客户分析

11.2.6 供货物流能力分析

11.2.7 公司发展战略分析

11.2.8 公司兼并重组趋势与可能性分析

11.2.8.1 福耀玻璃有限公司并购国营汽车零部件生产企业可行性分析

11.2.8.2 福耀玻璃有限公司并购汽车零部件类上市公司可行性分析

11.2.8.3 福耀玻璃有限公司并购地方性中小汽车零部件企业可行性分析

11.2.8.4 福耀玻璃有限公司海外并购可行性分析

11.3 富奥汽车零部件有限公司

11.3.1 公司产品结构分析

11.3.2 公司资本运营情况

11.3.3 生产技术竞争力分析

11.3.4 市场营销网络分析

11.3.5 主要客户分析

11.3.6 供货物流能力分析

11.3.7 公司发展战略分析

11.3.8 公司兼并重组趋势与可能性分析

11.3.8.1 富奥汽车零部件公司并购国营汽车零部件生产企业可行性分析

11.3.8.2 富奥汽车零部件公司并购汽车零部件类上市公司可行性分析

11.3.8.3 富奥汽车零部件公司并购地方性中小汽车零部件企业可行性分析

11.3.8.4 富奥汽车零部件公司海外并购可行性分析

11.4 一汽四环汽车股份有限公司

11.4.1 公司产品结构分析

11.4.2 公司资本运营情况

11.4.3 生产技术竞争力分析

11.4.4 市场营销网络分析

11.4.5 主要客户分析

11.4.6 供货物流能力分析

11.4.7 公司发展战略分析

11.4.8 公司兼并重组趋势与可能性分析

11.4.8.1 一汽四环并购国营汽车零部件生产企业可行性分析

11.4.8.2 一汽四环并购汽车零部件类上市公司可行性分析

11.4.8.3 一汽四环并购地方性中小汽车零部件企业可行性分析

11.4.8.4 一汽四环海外并购可行性分析

11.5 无锡威孚集团有限公司

11.5.1 公司产品结构分析

11.5.2 公司资本运营情况

11.5.3 生产技术竞争力分析

11.5.4 市场营销网络分析

11.5.5 主要客户分析

11.5.6 供货物流能力分析

11.5.7 公司发展战略分析

11.5.8 公司兼并重组趋势与可能性分析

11.5.8.1 无锡威孚集团并购国营汽车零部件生产企业可行性分析

11.5.8.2 无锡威孚集团并购汽车零部件类上市公司可行性分析

11.5.8.3 无锡威孚集团并购地方性中小汽车零部件企业可行性分析

11.5.8.4 无锡威孚集团海外并购可行性分析

11.6 湘火炬汽车集团股份有限公司

11.6.1 公司产品结构分析

11.6.2 公司资本运营情况

11.6.3 生产技术竞争力分析

11.6.4 市场营销网络分析

11.6.5 主要客户分析

11.6.6 供货物流能力分析

11.6.7 公司发展战略分析

11.6.8 公司兼并重组趋势与可能性分析

11.6.8.1 湘火炬并购国营汽车零部件生产企业可行性分析

11.6.8.2 湘火炬并购汽车零部件类上市公司可行性分析

11.6.8.3 湘火炬并购地方性中小汽车零部件企业可行性分析

11.6.8.4 湘火炬海外并购可行性分析

11.7 潍柴动力

11.7.1 公司产品结构分析

11.7.2 公司资本运营情况

11.7.3 生产技术竞争力分析

11.7.4 市场营销网络分析

11.7.5 主要客户分析

11.7.6 供货物流能力分析

11.7.7 公司发展战略分析

11.7.8 公司兼并重组趋势与可能性分析

11.7.8.1 潍柴动力并购国营汽车零部件生产企业可行性分析

11.7.8.2 潍柴动力并购汽车零部件类上市公司可行性分析

11.7.8.3 潍柴动力并购地方性中小汽车零部件企业可行性分析

11.7.8.4 潍柴动力海外并购可行性分析

12 中国汽车零部件产业区域性兼并重组机会分析

12.1 华北地区

12.1.1 地区汽车零部件行业发展特征与竞争力分析

12.1.2 地区零部件行业兼并重组可行性与趋势分析

12.1.2.1 并购河北凌云工业集团有限公司

12.1.2.1.1 企业产销情况

12.1.2.1.2 财务运营情况

12.1.2.1.3 企业兼并重组价值分析

12.1.2.1.3.1 生产设备的先进性

12.1.2.1.3.2 营销渠道的广度

12.1.2.1.3.3 财务状况是否良好

12.1.2.1.3.4 是否具有很好的企业文化

12.1.2.1.4 兼并重组障碍分析

12.1.2.2 并购秦皇岛市戴卡轮毂制造有限公司

12.1.2.2.1 企业产销情况

12.1.2.2.2 财务运营情况

12.1.2.2.3 企业兼并重组价值分析

12.1.2.2.4 兼并重组障碍分析

12.2 华东地区

12.2.1 地区汽车零部件行业发展特征与竞争力分析

12.2.2 地区零部件行业兼并重组可行性与趋势分析

12.2.2.1 并购万丰奥特控股集团有限公司

12.2.2.1.1 企业产销情况

12.2.2.1.2 财务运营情况

12.2.2.1.3 企业兼并重组价值分析

12.2.2.1.4 兼并重组障碍分析

12.2.2.2 并购江西长力汽车弹簧股份有限公司

12.2.2.2.1 企业产销情况

12.2.2.2.2 财务运营情况

12.2.2.2.3 企业兼并重组价值分析

12.2.2.2.4 兼并重组障碍分析

12.2.2.3 并购青岛青特集团

12.2.2.3.1 企业产销情况

12.2.2.3.2 财务运营情况

12.2.2.3.3 企业兼并重组价值分析

12.2.2.3.4 兼并重组障碍分析

12.3 华南地区

12.3.1 地区汽车零部件行业发展特征与竞争力分析

12.3.2 地区零部件行业兼并重组可行性与趋势分析

12.3.2.1 并购柳州五菱汽车有限责任公司

12.3.2.1.1 企业产销情况

12.3.2.1.2 财务运营情况

12.3.2.1.3 企业兼并重组价值分析

12.3.2.1.4 兼并重组障碍分析

12.3.2.2 并购江门市华铃精密机械有限公司

12.3.2.2.1 企业产销情况

12.3.2.2.2 财务运营情况

12.3.2.2.3 企业兼并重组价值分析

12.3.2.2.4 兼并重组障碍分析

12.4 东北内蒙地区

12.4.1 地区汽车零部件行业发展特征与竞争力分析

12.4.2 地区零部件行业兼并重组可行性与趋势分析

12.4.2.1 并购辽宁曙光汽车集团股份有限公司

12.4.2.1.1 企业产销情况

12.4.2.1.2 财务运营情况

12.4.2.1.3 企业兼并重组价值分析

12.4.2.1.4 兼并重组障碍分析

12.5 西北地区

12.5.1 地区汽车零部件行业发展特征与竞争力分析

12.5.2 地区零部件行业兼并重组可行性与趋势分析

12.5.2.1 并购联合汽车电子有限公司

12.5.2.1.1 企业产销情况

12.5.2.1.2 财务运营情况

12.5.2.1.3 企业兼并重组价值分析

12.5.2.1.4 兼并重组障碍分析

12.6 西南地区

12.6.1 地区汽车零部件行业发展特征与竞争力分析

12.6.2 地区零部件行业兼并重组可行性与趋势分析

12.6.2.1 并购重庆宗申发动机制造有限公司

12.6.2.1.1 企业产销情况

12.6.2.1.2 财务运营情况

12.6.2.1.3 企业兼并重组价值分析

12.6.2.1.4 兼并重组障碍分析

12.6.2.2 并购重庆大江工业(集团)有限责任公司

12.6.2.2.1 企业产销情况

12.6.2.2.2 财务运营情况

12.6.2.2.3 企业兼并重组价值分析

12.6.2.2.4 兼并重组障碍分析

12.7 华中地区

12.7.1 地区汽车零部件行业发展特征与竞争力分析

12.7.2 地区零部件行业兼并重组可行性与趋势分析

12.7.2.1 并购湖北省齐星汽车车身股份有限公司

12.7.2.1.1 企业产销情况

12.7.2.1.2 财务运营情况

12.7.2.1.3 企业兼并重组价值分析

12.7.2.1.4 兼并重组障碍分析

13 中国汽车零部件行业专业性兼并重组机会分析

13.1 汽车零部件行业产业链分析

13.2 汽车零部件行业与上下游企业兼并重组机会分析

13.3 汽车零部件行业企业之间兼并重组机会分析

14 中国汽车零部件行业新进入者及潜在进入者对汽车零部件厂商的兼并重组机会分析

14.1 新进入者的案例分析

14.1.1 宝钢通过海外并购全面进军汽车零部件产业

14.2 潜在进入者的兼并重组机会分析

14.2.1 大型钢铁厂通过并购汽车零部件生产企业进入汽车零部件行业

14.2.2 大型房地产集团通过并购汽车零部件生产企业进入汽车零部件行业

14.2.3 金融企业通过兼并重组汽车零部件生产企业进入汽车零部件行业可行性

14.2.4 其他行业企业通过兼并重组进入汽车零部件行业的可行性分析

14.3 新进入者及潜在进入者对汽车零部件产业的影响分析

14.3.1 对整个汽车零部件行业的影响

14.3.2 对汽车零部件产业布局的影响

15 中国汽车零部件行业兼并重组风险分析

15.1 技术进步带来的风险分析

15.2 资产重组情况分析

15.3 企业管理情况分析

15.4 企业文化情况分析

15.5 企业战略情况分析

16 中国汽车零部件行业兼并重组建议

1.中国汽车零配件行业概况

建国以来,我国汽车工业得到了长足的发展,尤其是改革开放这二十多年来,我国的汽车工业的发展更加迅速,而我国汽车零部件行业的发展在其中起到了很重要的推动作用。

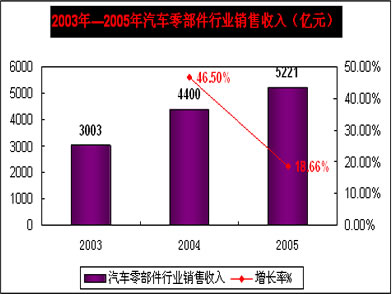

近年来,随着我国经济的发展,我国汽车零部件市场发展速度保持了较快的增长,目前,国内零部件企业规模较大的有5000家左右,而每月产品销售收入再5000万以上的企业占到15%左右。在汽车的生产总成本中,零部件占据了总成本的70%以上,只有汽车零部件产业发展了,才能保证汽车产业的发展,汽车零部件销售收入的连年递增,造就了我国汽车产业的繁荣。

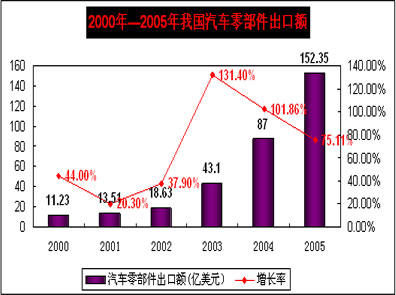

2005年以来,以轿车为代表的整车利润和销售速度持续下滑,中外汽车巨头纷纷将投资重点转向汽车电子等毛利润较高的汽车零配件产业,因此也在此带动了汽车零部件产业的繁荣,同时我国汽车零部件的出口也在不断增长,但增速度呈下降趋势。

我国汽车零部件企业包括以下几类,一是大型汽车集团旗下的零配件配套厂,依靠着大型国有企业生存,这类企业长年来习惯于整车厂计划生产的模式,价格机制等各方面与外界市场普遍脱轨。二是国有汽车配件厂,由于长年的经营不善,面临着被兼并的局面。三是逐步壮大的民营企业,这部分企业从一定程度上来讲承载着我国汽车零部件行业的未来。第四就是一些小型工厂,由于缺乏先进的管理制度和严格的质量保证体系,从而很难在竞争中发展壮大,只能是维持生存,因此在未来也将面临淘汰或被收购。

入世以来,我国的汽车行业受到了一定的冲击,外资零部件厂商看准了中国这片广阔的市场,尤其是汽车市场完全对外资放开后,跨国零部件巨头却加紧了在华扩张步伐,目前,外商在我国投资的零部件企业已达500多家,跨国零部件巨头在中国的市场份额已达到20%以上。面对激烈的市场竞争的格局,我国的汽车零部件行业规模小、集中度低的局面急需得到改善。

2.中国汽车零配件行业兼并重组动因

我国汽车零部件企业近几年发展迅速,规模小、集中度差得局面有了一定的改观,但在内外双重压力下,我国本土零部件企业还欠缺一定的实力与外资汽车零配件企业竞争,近两年我国汽配业的并购重组也在不断发生,汽车零部件企业的并重组或许是个很好的出路。

本公司分析认为,我国汽车零部件行业兼并重组分析起来有一定的原因。

首先,利润下降导致兼并重组。2005年第一季度,我国汽车行业利润同比下滑约100亿元,下滑近60%,汽车零部件行业受整车业低迷和钢材价格上涨带来的成本上升的影响,出现10年来的首次利润下降。2005年上半年,多家汽车整车厂开始对汽车零部件降价,最多降价达到50%,由于原材料的价格不断上涨,经济型轿车每辆车增加1000元左右的成本,这给零部件企业带来了更大的生存压力,主机厂与零部件企业之间博弈也不断升级。在国内由于国内原材料价格持续上涨、产品价格由于主机厂转嫁成本使汽车零部件价格不断下调的双重挤压下,大多数本土零部件企业的生产经营举步维艰。与国内厂商相比,中国的外国零部件企业并没有受到太多的原材料涨价的影响,这是因为他们掌握了专利和独有技术,加上生产规模大,销售网点众多,因此在于供应商与整机厂的谈判中能够占有更大的主动性。因此,国内企业积极通过调整和优化资源配置来缓解压力,但由于根本问题的不到解决,效果不佳,为了形成规模性的成本优势,优化产品结构,零部件企业之间将不可避免的进行兼并重组。

其次,外资的跑马圈地导致国内的汽车零部件企业受到威胁。我国在乘用车零部件市场上,外资已占据了很大的市场份额,本公司分析认为,目前外资在中国汽车零部件市场已占到60%以上的份额,在轿车零部件市场上,甚至有可能占80%以上,目前我国汽车零部件中包括高端电子控制、燃油喷射系统、传感器、制动系统、转向系统等产品的市场,基本被国外企业垄断。本公司分析认为能够生产出高端产品的企业90%都是合资或控股企业,真正在中国获得高额利润的零部件企业都是国外品牌。随着汽车保有量的增加,零部件市场无疑将有更大的发展,但这种良好的机遇面前,我国本土零部件供应商受到的威胁不断加大,甚至有的企业正在遭遇生存危机。因此,汽车零部件企业之间的并购重组是大势所趋。

再次,国本土汽车零部件的特点决定了我国 汽车零部件企业未来必须进行重组。随着市场竞争不断加剧,我国本土零部件企业规模小、集中度低、无序竞争严重的弊病越发突出。在这种情况下,我国只有加大扶植力度,加大研发力度、生产自由知识产权的产品,同时要在市场的指导下企业之间进行整合,达到优势互补,资源的合理配置才能够有实力与外资企业争夺我国现有的市场份额。

3.中国汽车零配件行业兼并重组趋势分析

随着整车企业竞争压力的加剧,竞争的压力也随着传递到零部件企业,要想治理好零部件行业的散、乱和经济效益差的问题,使零部件企业降低成本、做大规模则必须借助市场经济的力量,充分利用规模经济的效应。所以未来将是汽车零部件行业将是在宏观政策引导下,实行同行业联合重组或者不同行业之间进行并购,尽可能地实现市场最大化、效益最大化和成本最低化,从而达到作大规模、与外资企业抗衡的目的。

本公司分析认为我国零部件行业未来的兼并重组大致会遵循以下几类。第一是不同区域企业之间的兼并重组或,可以共享不同地域的资源,共享一汽、上汽和东风等的整车配套市场,同时可以避免不正当的竞争,避免资源的浪费。第二是汽车制造业的联合推动了汽车及零配件制造产业群体的形成,积极推进区域内汽车零配件企业重组联合,形成具有地缘优势的汽车及零部件研究制造、营销服务体系。例如,神龙、东风汽车产业集群。第二就是不同行业之间的并购重组,例如,钢铁企业兼并重组汽车零部件企业,不同行业中有实力的企业对汽车零部件企业的兼并重组这也是未来的一个发展趋势。第三、民营汽车零部件企业的发展不断壮大,将会助推汽车零部件企业之间的兼并重组的发展进程。本公司认为随着整车与配套汽车企业分离的趋势的加快,但零部件供应商之间协作更加紧密,汽配企业兼并重组其他集团分离的零配件企业的机会不断加大。例如湘火炬依靠兼并重组等资本运营手段,兼并重组其它汽车零部件企业,快速扩大本企业的规模与实力,形成大的零部件集团。第四,汽车零部件市场的完全放开,使一些外资巨头看到了中国市场蕴含的巨大商机,外资零部件企业不断进入中国夺取市场,为了更大地降低成本,占领市场份额,他们所采取的方式将大部分通过兼并收购经营不善的汽车零部件企业或者是通过自身的资金实力恶意收购来达到占领市场份额的目的。

因此,本公司分析说,可以预见,未来几年,中国汽车零部件行业以联合、兼并、收购等方式进行结构的调整事件将会不断出现,企业重组趋势将不断加强,随着国内汽车零部件企业的发展壮大,国内汽车零部件企业也会走出去,到世界市场上去寻找另一片天空。

建国以来,我国汽车工业得到了长足的发展,尤其是改革开放这二十多年来,我国的汽车工业的发展更加迅速,而我国汽车零部件行业的发展在其中起到了很重要的推动作用。

近年来,随着我国经济的发展,我国汽车零部件市场发展速度保持了较快的增长,目前,国内零部件企业规模较大的有5000家左右,而每月产品销售收入再5000万以上的企业占到15%左右。在汽车的生产总成本中,零部件占据了总成本的70%以上,只有汽车零部件产业发展了,才能保证汽车产业的发展,汽车零部件销售收入的连年递增,造就了我国汽车产业的繁荣。

2005年以来,以轿车为代表的整车利润和销售速度持续下滑,中外汽车巨头纷纷将投资重点转向汽车电子等毛利润较高的汽车零配件产业,因此也在此带动了汽车零部件产业的繁荣,同时我国汽车零部件的出口也在不断增长,但增速度呈下降趋势。

我国汽车零部件企业包括以下几类,一是大型汽车集团旗下的零配件配套厂,依靠着大型国有企业生存,这类企业长年来习惯于整车厂计划生产的模式,价格机制等各方面与外界市场普遍脱轨。二是国有汽车配件厂,由于长年的经营不善,面临着被兼并的局面。三是逐步壮大的民营企业,这部分企业从一定程度上来讲承载着我国汽车零部件行业的未来。第四就是一些小型工厂,由于缺乏先进的管理制度和严格的质量保证体系,从而很难在竞争中发展壮大,只能是维持生存,因此在未来也将面临淘汰或被收购。

入世以来,我国的汽车行业受到了一定的冲击,外资零部件厂商看准了中国这片广阔的市场,尤其是汽车市场完全对外资放开后,跨国零部件巨头却加紧了在华扩张步伐,目前,外商在我国投资的零部件企业已达500多家,跨国零部件巨头在中国的市场份额已达到20%以上。面对激烈的市场竞争的格局,我国的汽车零部件行业规模小、集中度低的局面急需得到改善。

2.中国汽车零配件行业兼并重组动因

我国汽车零部件企业近几年发展迅速,规模小、集中度差得局面有了一定的改观,但在内外双重压力下,我国本土零部件企业还欠缺一定的实力与外资汽车零配件企业竞争,近两年我国汽配业的并购重组也在不断发生,汽车零部件企业的并重组或许是个很好的出路。

本公司分析认为,我国汽车零部件行业兼并重组分析起来有一定的原因。

首先,利润下降导致兼并重组。2005年第一季度,我国汽车行业利润同比下滑约100亿元,下滑近60%,汽车零部件行业受整车业低迷和钢材价格上涨带来的成本上升的影响,出现10年来的首次利润下降。2005年上半年,多家汽车整车厂开始对汽车零部件降价,最多降价达到50%,由于原材料的价格不断上涨,经济型轿车每辆车增加1000元左右的成本,这给零部件企业带来了更大的生存压力,主机厂与零部件企业之间博弈也不断升级。在国内由于国内原材料价格持续上涨、产品价格由于主机厂转嫁成本使汽车零部件价格不断下调的双重挤压下,大多数本土零部件企业的生产经营举步维艰。与国内厂商相比,中国的外国零部件企业并没有受到太多的原材料涨价的影响,这是因为他们掌握了专利和独有技术,加上生产规模大,销售网点众多,因此在于供应商与整机厂的谈判中能够占有更大的主动性。因此,国内企业积极通过调整和优化资源配置来缓解压力,但由于根本问题的不到解决,效果不佳,为了形成规模性的成本优势,优化产品结构,零部件企业之间将不可避免的进行兼并重组。

其次,外资的跑马圈地导致国内的汽车零部件企业受到威胁。我国在乘用车零部件市场上,外资已占据了很大的市场份额,本公司分析认为,目前外资在中国汽车零部件市场已占到60%以上的份额,在轿车零部件市场上,甚至有可能占80%以上,目前我国汽车零部件中包括高端电子控制、燃油喷射系统、传感器、制动系统、转向系统等产品的市场,基本被国外企业垄断。本公司分析认为能够生产出高端产品的企业90%都是合资或控股企业,真正在中国获得高额利润的零部件企业都是国外品牌。随着汽车保有量的增加,零部件市场无疑将有更大的发展,但这种良好的机遇面前,我国本土零部件供应商受到的威胁不断加大,甚至有的企业正在遭遇生存危机。因此,汽车零部件企业之间的并购重组是大势所趋。

再次,国本土汽车零部件的特点决定了我国 汽车零部件企业未来必须进行重组。随着市场竞争不断加剧,我国本土零部件企业规模小、集中度低、无序竞争严重的弊病越发突出。在这种情况下,我国只有加大扶植力度,加大研发力度、生产自由知识产权的产品,同时要在市场的指导下企业之间进行整合,达到优势互补,资源的合理配置才能够有实力与外资企业争夺我国现有的市场份额。

3.中国汽车零配件行业兼并重组趋势分析

随着整车企业竞争压力的加剧,竞争的压力也随着传递到零部件企业,要想治理好零部件行业的散、乱和经济效益差的问题,使零部件企业降低成本、做大规模则必须借助市场经济的力量,充分利用规模经济的效应。所以未来将是汽车零部件行业将是在宏观政策引导下,实行同行业联合重组或者不同行业之间进行并购,尽可能地实现市场最大化、效益最大化和成本最低化,从而达到作大规模、与外资企业抗衡的目的。

本公司分析认为我国零部件行业未来的兼并重组大致会遵循以下几类。第一是不同区域企业之间的兼并重组或,可以共享不同地域的资源,共享一汽、上汽和东风等的整车配套市场,同时可以避免不正当的竞争,避免资源的浪费。第二是汽车制造业的联合推动了汽车及零配件制造产业群体的形成,积极推进区域内汽车零配件企业重组联合,形成具有地缘优势的汽车及零部件研究制造、营销服务体系。例如,神龙、东风汽车产业集群。第二就是不同行业之间的并购重组,例如,钢铁企业兼并重组汽车零部件企业,不同行业中有实力的企业对汽车零部件企业的兼并重组这也是未来的一个发展趋势。第三、民营汽车零部件企业的发展不断壮大,将会助推汽车零部件企业之间的兼并重组的发展进程。本公司认为随着整车与配套汽车企业分离的趋势的加快,但零部件供应商之间协作更加紧密,汽配企业兼并重组其他集团分离的零配件企业的机会不断加大。例如湘火炬依靠兼并重组等资本运营手段,兼并重组其它汽车零部件企业,快速扩大本企业的规模与实力,形成大的零部件集团。第四,汽车零部件市场的完全放开,使一些外资巨头看到了中国市场蕴含的巨大商机,外资零部件企业不断进入中国夺取市场,为了更大地降低成本,占领市场份额,他们所采取的方式将大部分通过兼并收购经营不善的汽车零部件企业或者是通过自身的资金实力恶意收购来达到占领市场份额的目的。

因此,本公司分析说,可以预见,未来几年,中国汽车零部件行业以联合、兼并、收购等方式进行结构的调整事件将会不断出现,企业重组趋势将不断加强,随着国内汽车零部件企业的发展壮大,国内汽车零部件企业也会走出去,到世界市场上去寻找另一片天空。