购物车

购物车

中国快运快递行业兼并重组趋势分析报告

完成日期:2006年08月

| 报告类型 | 纸介版 | PDF Email版 | PDF 光盘版 | 两种版本价格 |

| 价格 | 10800 | 11800 | 12800 | |

| 优惠价 | 10400 | 11300 | 12300 | |

| English | 19800 | 21800 | 26800 |

报告目录 查看简介

1 研究概述1.1 研究背景

1.2 研究内容

1.3 研究方法

2 全球快运快递行业发展现状

2.1 全球快运快递行业发展特征

2.2 全球快运快递行业供求格局

2.2.1 全球快运快递行业市场规模发展分析

2.2.2 全球快运快递行业市场需求趋势分析

2.3 全球快运快递行业竞争格局分析

2.3.1 全球快运快递行业竞争集中度分析

2.3.2 全球快运快递行业地区竞争格局分析

2.3.3 全球快运快递行业规模竞争格局分析

3 中国快运快递行业的现状分析

3.1 我国快运快递行业的现状特点

3.1.1 市场集中度

3.1.2 进入障碍

3.2 中国快运快递行业投资现状分析

3.2.1 快运快递行业投资情况及特点分析

3.2.2 快运快递行业固定资产投资和收益情况分析

3.3 国内外资快运快递行业竞争状况分析

3.3.1 外资进入中国快运快递行业的特点和区域分布

3.3.2 外资进入中国快运快递行业的主要模式分析

3.3.3 外资快运快递行业在中国发展的战略分析

4 中国快运快递行业细分市场分析

4.1 航空快运

4.1.1 航空快运快递行业概况及特点分析

4.1.2 市场规模及优势分析

4.1.3 航空快运快递行业的市场定位及市场开发策略分析

4.1.4 航空快运快递行业投资收益与风险分析

4.2 铁路快运

4.2.1 铁路快运快递行业概况及特点分析

4.2.2 市场规模及优势分析

4.2.3 铁路快运快递行业的市场定位及市场开发策略分析

4.2.4 铁路快运快递行业投资收益与风险分析

4.3 公路快运

4.3.1 快运快递行业概况及特点分析

4.3.2 市场规模及优势分析

4.3.3 快运快递行业的市场定位及市场开发策略分析

4.3.4 快运快递行业投资收益与风险分析

4.4 水运快运

4.4.1 快运快递行业概况及特点分析

4.4.2 市场规模及优势分析

4.4.3 快运快递行业的市场定位及市场开发策略分析

4.4.4 快运快递行业投资收益与风险分析

5 中国快运快递行业投资政策环境分析

5.1 宏观经济政策对快运快递行业的影响

5.2 产业政策对快运快递行业影响

5.3 经济周期对快运快递行业的影响

6 影响快运快递行业发展的战略因素分析

6.1 快运快递行业发展的竞争风险分析

6.1.1 快运快递行业的市场竞争力分析

6.1.1.1 快运快递行业的市场竞争格局

6.1.1.2 快运快递行业市场竞争优劣势分析

6.1.2 快运快递行业进入退出壁垒分析

6.1.2.1 快运快递行业进入壁垒特性分析

6.1.2.2 快运快递行业退出壁垒分析

6.1.3 我国快运快递行业开展业务的SWOT分析

6.2 中国快运快递行业发展存在的问题

7 中国快运快递行业兼并重组现状分析

7.1 中国快运快递行业兼并重组背景分析

7.2 中国快运快递行业兼并重组特点趋势分析

7.3 中国快运快递行业兼并重组的障碍分析

7.3.1 政策障碍

7.3.2 资金障碍

7.3.3 技术障碍

7.3.4 组织结构障碍

8 国外快运快递行业兼并重组案例分析

8.1 联邦快递收购大田快递

8.1.1 兼并重组背景与动机分析

8.1.2 兼并重组过程分析

8.1.3 兼并重组方案与成败经验分析

8.1.4 兼并重组核心价值与整合战略分析

8.2 联邦快递收购美国货运公司

8.2.1 兼并重组背景与动机分析

8.2.2 兼并重组过程分析

8.2.3 兼并重组方案与成败经验分析

8.2.4 兼并重组核心价值与整合战略分析

8.3 DHL收购印度蓝标快递(BlueDart)

8.3.1 兼并重组背景与动机分析

8.3.2 兼并重组过程分析

8.3.3 兼并重组方案与成败经验分析

8.3.4 兼并重组核心价值与整合战略分析

8.4 TNT收购黑龙江华宇物流集团

8.4.1 兼并重组背景与动机分析

8.4.2 兼并重组过程分析

8.4.3 兼并重组方案与成败经验分析

8.4.4 兼并重组核心价值与整合战略分析

8.5 敦豪速递收购英运物流(Exel)

8.5.1 兼并重组背景与动机分析

8.5.2 兼并重组过程分析

8.5.3 兼并重组方案与成败经验分析

8.5.4 兼并重组核心价值与整合战略分析

8.6 UPS收购LynxExpress

8.6.1 兼并重组背景与动机分析

8.6.2 兼并重组过程分析

8.6.3 兼并重组方案与成败经验分析

8.6.4 兼并重组核心价值与整合战略分析

9 国外快运快递行业在中国的兼并重组趋势分析

9.1 国外快运快递在中国的发展分析

9.1.1 投资趋势

9.1.2 投资区域

9.1.3 投资特点

9.1.4 投资产品结构

9.1.5 市场表现

9.2 联邦快递(FEDEX)在中国投资及兼并重组情况分析

9.2.1 联邦快递在中国投资情况

9.2.2 联邦快递核心竞争力分析

9.2.3 联邦快递投资与兼并重组趋势可行性分析

9.3 敦豪公司(DHL)在中国投资及兼并重组情况分析

9.3.1 敦豪公司在中国投资情况

9.3.2 敦豪公司核心竞争力分析

9.3.3 敦豪公司投资与兼并重组趋势可行性分析

9.4 联合包裹 (UPS)在中国投资及兼并重组情况分析

9.4.1 联合包裹在中国投资情况

9.4.2 联合包裹核心竞争力分析

9.4.3 联合包裹投资与兼并重组趋势可行性分析

9.5 天地快运(TNT)在中国投资及兼并重组情况分析

9.5.1 天地快运(TNT)在中国投资情况

9.5.2 天地快运(TNT)核心竞争力分析

9.5.3 天地快运(TNT)投资与兼并重组趋势可行性分析

9.6 环球捷运(AEI)在中国投资及兼并重组情况分析

9.6.1 环球捷运在中国投资情况

9.6.2 环球捷运核心竞争力分析

9.6.3 环球捷运投资与兼并重组趋势可行性分析

10 中国快运快递行业兼并重组案例分析

10.1 中铁快运与中铁行包重组

10.1.1 兼并重组背景与动机分析

10.1.2 兼并重组过程分析

10.1.3 兼并重组方案与成败经验分析

10.1.4 兼并重组核心价值与整合战略分析

10.2 中外运收购申通快递

10.2.1 兼并重组背景与动机分析

10.2.2 兼并重组过程分析

10.2.3 兼并重组方案与成败经验分析

10.2.4 兼并重组核心价值与整合战略分析

10.3 香港嘉里物流收购大通国际运输

10.3.1 兼并重组背景与动机分析

10.3.2 兼并重组过程分析

10.3.3 兼并重组方案与成败经验分析

10.3.4 兼并重组核心价值与整合战略分析

10.4 中华航空等台资企业收购扬子江快运

10.4.1 兼并重组背景与动机分析

10.4.2 兼并重组过程分析

10.4.3 兼并重组方案与成败经验分析

10.4.4 兼并重组核心价值与整合战略分析

10.5 中外运收购苏州高新物流中心

10.5.1 兼并重组背景与动机分析

10.5.2 兼并重组过程分析

10.5.3 兼并重组方案与成败经验分析

10.5.4 兼并重组核心价值与整合战略分析

11 中国主要快运快递行业兼并重组主体竞争力分析

11.1 大通快递公司

11.1.1 吞吐能力分析

11.1.2 公司资本运营情况

11.1.3 信息技术竞争力分析

11.1.4 市场网络分析

11.1.5 主要客户群体分析

11.1.6 公司发展战略分析

11.1.7 公司兼并重组趋势与可行性分析

11.2 上海佳吉快运

11.2.1 吞吐能力分析

11.2.2 公司资本运营情况

11.2.3 信息技术竞争力分析

11.2.4 市场网络分析

11.2.5 主要客户群体分析

11.2.6 公司发展战略分析

11.2.7 公司兼并重组趋势与可行性分析

11.3 宅急送(北京双臣)

11.3.1 吞吐能力分析

11.3.2 公司资本运营情况

11.3.3 信息技术竞争力分析

11.3.4 市场网络分析

11.3.5 主要客户群体分析

11.3.6 公司发展战略分析

11.3.7 公司兼并重组趋势与可行性分析

11.4 天津大田集团

11.4.1 吞吐能力分析

11.4.2 公司资本运营情况

11.4.3 信息技术竞争力分析

11.4.4 市场网络分析

11.4.5 主要客户群体分析

11.4.6 公司发展战略分析

11.4.7 公司兼并重组趋势与可行性分析

11.5 中国外运集团总公司

11.5.1 吞吐能力分析

11.5.2 公司资本运营情况

11.5.3 信息技术竞争力分析

11.5.4 市场网络分析

11.5.5 主要客户群体分析

11.5.6 公司发展战略分析

11.5.7 公司兼并重组趋势与可行性分析

11.6 中铁快运公司

11.6.1 吞吐能力分析

11.6.2 公司资本运营情况

11.6.3 信息技术竞争力分析

11.6.4 市场网络分析

11.6.5 主要客户群体分析

11.6.6 公司发展战略分析

11.6.7 公司兼并重组趋势与可行性分析

11.7 中邮快运

11.7.1 吞吐能力分析

11.7.2 公司资本运营情况

11.7.3 信息技术竞争力分析

11.7.4 市场网络分析

11.7.5 主要客户群体分析

11.7.6 公司发展战略分析

11.7.7 公司兼并重组趋势与可行性分析

11.8 扬子江快运

11.8.1 吞吐能力分析

11.8.2 公司资本运营情况

11.8.3 信息技术竞争力分析

11.8.4 市场网络分析

11.8.5 主要客户群体分析

11.8.6 公司发展战略分析

11.8.7 公司兼并重组趋势与可行性分析

12 中国快运快递行业区域性兼并重组机会分析

12.1 环渤海经济区

12.1.1 地区快运快递行业发展特征与竞争力分析

12.1.2 地区快运快递行业兼并重组可行性与趋势分析

12.2 长三角经济区

12.2.1 地区快运快递行业发展特征与竞争力分析

12.2.2 地区快运快递行业兼并重组可行性与趋势分析

12.3 珠三角经济区

12.3.1 地区快运快递行业发展特征与竞争力分析

12.3.2 地区快运快递行业兼并重组可行性与趋势分析

12.4 东北地区

12.4.1 地区快运快递行业发展特征与竞争力分析

12.4.2 地区快运快递行业兼并重组可行性与趋势分析

12.5 华中地区

12.5.1 地区快运快递行业发展特征与竞争力分析

12.5.2 地区快运快递行业兼并重组可行性与趋势分析

12.6 西南地区

12.6.1 地区快运快递行业发展特征与竞争力分析

12.6.2 地区快运快递行业兼并重组可行性与趋势分析

12.7 西北地区

12.7.1 地区快运快递行业发展特征与竞争力分析

12.7.2 地区快运快递行业兼并重组可行性与趋势分析

13 中国快运快递行业专业性兼并重组机会分析

13.1 快运快递行业产业链分析

13.2 快运快递企业与航空公司之间的兼并重组机会分析

13.3 快运快递企业与铁路公司之间的兼并重组机会分析

13.4 快运快递企业与邮政公司兼并重组机会分析

13.5 快运快递企业之间兼并重组机会分析

14 中国快运快递行业新进入者及潜在进入者对快运快递行业的兼并重组机会分析

14.1 新进入者的案例分析

14.2 潜在进入者的兼并重组机会分析

14.2.1 大型物流运输公司通过并购快运快递公司进入快运快递行业可行性分析

14.2.2 大型房地产集团通过并购快运快递公司进入快运快递行业可行性分析

14.2.3 大型机械、电子企业通过兼并重组快运快递公司进入快运快递行业可行性分析

14.2.4 其他行业企业通过兼并重组快运快递公司进入快运快递行业可行性分析

14.3 新进入者及潜在进入者对快运快递行业的影响分析

14.3.1 对整个快运快递行业的影响

14.3.2 对快运快递行业产业布局的影响

15 中国快运快递行业兼并重组风险分析

16 中国快运快递行业兼并重组建议

1.中国快运快递行业基本概况

近两年,我国快运快递行业发展迅速,随着中国加入WTO后中国的经济平稳快速发展,中国目前快递市场规模已经达到200多亿元,而且每年还在以超过30%的速度增长。中国快运快递市场丰厚的利润回报率、庞大的市场潜力,较低的进入壁垒,吸引了国内外众多同行业企业和行业外潜在进入者的目光。外资快递企业不断的进入中国,尤其是全球快递行业的四大巨头,联邦快递、敦豪、天地快运、联合包裹等在中国不断参与合资、并购或独资,给我国现有的快递企业前所未有的挑战。然而机遇与挑战并存,快运快递企业唯有增强自身竞争力,使自身做大做强,才是快递企业迎接挑战的有利工具。

我国目前快递企业高度分散。目前国内大小快递企业存在3万多家,仅上海就有6000多家。而美国的物流公司有9000多家,日本只有1000多家。未来几年,兼并重组将成为一种趋势,国内快递业才会出现一些龙头企业。

本公司认为目前已经在我国东部地区形成了以沿海大城市群为中心的几个大区域性快运速递圈。以部分大城市作为区域性快运速递产业发展中心,以递进式的扇面向外部辐射,带动中部和西部地区的发展。目前我国快运产业中有航空快运、铁路快运、公路快运、水运快运,其中航空快运发展最快,但铁路快运具有价格和运输网络的优势。

目前,我国快递业出现了国营、民营、外资多经济主体、多运输方式相互竞争的市场状况。Heading-century指出分布于我国的快递公司主要有四个层次,第一就是外资快运快递行业,包括联邦快递、敦豪、天地快运、联合包裹等大跨国公司,对于这些企业来说,丰富的经验、雄厚的资金以及完善的全球网络而使其拥有强大的竞争实力。第二就是我国一些国有大快递公司,包括中国邮政、民航快递(CAE)、中铁快运(CRE)、中外运等,这些企业以其背景优势和完善的网络而在中国的快运行业处于优势地位。第三层次就是大通快递(EAS)、北京的宅急送,上海的申通快递公司、深圳顺丰等一些民营大中型快递公司,这些公司占据着一些地方市场,同时以一些城市为中心向其他地区渗透。第四就是一些小型民营企业,目前管理比较混乱,这些速递公司以其规模小、成本低、体制灵活、对市场需求的快速反应,而占据了当地一定的市场份额,往往以同城快递和省内快递位主要营利方式。

我国的物流及快运快递行业已于2005年12月1日开始完全对外放开,外资巨头的进入,更加加剧了我国快运行业的竞争,同时也直接对我国的大型多有快递企业构成了威胁。近而极有可能影响到我国快运行业未来的格局。

2.中国快运快递行业兼并重组动因

快递行业的高收益导致快递行业的竞争几年来异常激烈,对于我国的快递快运企业来讲,若想在跨国公司大举进入我国国内市场的情况下,保持我国民族快递的品牌,在与国外快递行业巨头的竞争中立于不败之地,就必须要对目前国内快递市场进行整顿,重新整合国内的快递资源,做到优势互补。过去两年来,我国快递快运行业的兼并重组一直不断。

我国快运快递行业不断发生这种兼并重组,有其背景因素。本公司指出我国的快运快递行业兼并重组具有以下几天原因。第一、并购可以提升行业集中度,增强与外资对抗的资本。我国有多家大中型快递公司,同时还有一些地方性的中小企业在抢占市场份额,在这种情况下,如果各自为政,相互之间使用各种方法争夺市场资源,相当于资源的内耗,并不能提升我国快递快运公司的总体竞争实力。第二、通过行业内的并购可以加深对我国市场的参与度,可以向纵深发展,开发我国二三级城市的客户群。第三、通过兼并重组实现物流、资金流、信息流的统一。本公司分析我国快递快运行业可通过实现资金、信息的集中统一,提高抗御风险的能力,从而实现低层本的扩张。第四、新的邮政法规的出台,加速了我国民营快运快递行业的兼并重组。新的《邮政法》圈定了邮政的专营范围和职能,将350克以下的信件作为邮政企业专营,这其中包括商业信函。还规定非邮政企业从事信件、包裹等业务,需要取得邮政监管机构的许可;分别对从事市内、省内、跨省快递业务的企业限定注册资本为50万、50万和100万元。因此快递企业的生存空间被大大压缩。因此一些企业选择了整合、兼并重组来增强实力,保证自己的生存空间。

3.中国快运快递行业兼并重组趋势

我国未来的快运快递行业的竞争日趋激烈已经是不争的事实,本公司分析认为外资的进入导致我国快运快递行业会出现几种变局。

第一、多元化趋势。随着我国经济的发展,各地经济技术开发区建设的不断完善,为满足开发区内高速增长的进出口物流及快递的需求,我国的快递公司通过兼并重组不断向多元化发展。企业之间通过并购不同业务的快递公司或者不同的部门,可以做到物流、信息流、资金流的整合,原来的快递业务已经开始转为快递与物流业务的融合,更好的提升了递送效率、降低了成本。

第二、国有快递企业整合民营快地势头加剧。随着外资快递的进入,我国国有大型快递公司明显感受到了威胁,本公司认为我国的国有快递公司包括中铁快运、民航快递,中国邮政等,为了打造我国的国有品牌,加上一些政策上的扶持,国有快递公司将会加速并购民营企业的步伐,从而实现强强联合,联合发展业务,实现优势互补,中国邮政的末端优势加上中铁快运的价格优势加上民航快递的速度优势,国内快递公司有能力在国内、国际的快递市场进行竞争。

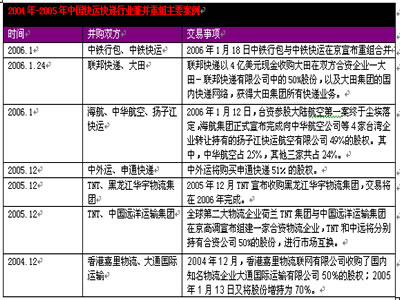

第三、外资独资化趋势明显随着2005年12月我国物流与快递行业的完全放开,我国的快递企业资源渠道的遭到了外资企业的疯狂抢夺,他们开始进入中国时为了争夺快递渠道,而与国内企业进行并购或合资。而当我国的物流快递完全放开之后,他们也对国内市场很了解了,一些国外快递公司开始了独资化道路,他们通过收购合资股份从而达到独资目的。如今年初的联邦快递以4亿美元现金收购大田在双方合资企业大田-联邦快递有限公司中的50%股份,以及大田集团的国内快递网络。这样,联邦快递就获得了独资身份,而联邦快递所看重的正是民营快递大田覆盖全国502个城市的服务网络,这将使联邦快递加速在中国市场的扩张,从而顺利进入我国的二三级城市的市场。

我国的快递行业未来竞争的结果将会几家大的龙头企业及几家外资快运行业巨头并存的局面。

近两年,我国快运快递行业发展迅速,随着中国加入WTO后中国的经济平稳快速发展,中国目前快递市场规模已经达到200多亿元,而且每年还在以超过30%的速度增长。中国快运快递市场丰厚的利润回报率、庞大的市场潜力,较低的进入壁垒,吸引了国内外众多同行业企业和行业外潜在进入者的目光。外资快递企业不断的进入中国,尤其是全球快递行业的四大巨头,联邦快递、敦豪、天地快运、联合包裹等在中国不断参与合资、并购或独资,给我国现有的快递企业前所未有的挑战。然而机遇与挑战并存,快运快递企业唯有增强自身竞争力,使自身做大做强,才是快递企业迎接挑战的有利工具。

我国目前快递企业高度分散。目前国内大小快递企业存在3万多家,仅上海就有6000多家。而美国的物流公司有9000多家,日本只有1000多家。未来几年,兼并重组将成为一种趋势,国内快递业才会出现一些龙头企业。

本公司认为目前已经在我国东部地区形成了以沿海大城市群为中心的几个大区域性快运速递圈。以部分大城市作为区域性快运速递产业发展中心,以递进式的扇面向外部辐射,带动中部和西部地区的发展。目前我国快运产业中有航空快运、铁路快运、公路快运、水运快运,其中航空快运发展最快,但铁路快运具有价格和运输网络的优势。

目前,我国快递业出现了国营、民营、外资多经济主体、多运输方式相互竞争的市场状况。Heading-century指出分布于我国的快递公司主要有四个层次,第一就是外资快运快递行业,包括联邦快递、敦豪、天地快运、联合包裹等大跨国公司,对于这些企业来说,丰富的经验、雄厚的资金以及完善的全球网络而使其拥有强大的竞争实力。第二就是我国一些国有大快递公司,包括中国邮政、民航快递(CAE)、中铁快运(CRE)、中外运等,这些企业以其背景优势和完善的网络而在中国的快运行业处于优势地位。第三层次就是大通快递(EAS)、北京的宅急送,上海的申通快递公司、深圳顺丰等一些民营大中型快递公司,这些公司占据着一些地方市场,同时以一些城市为中心向其他地区渗透。第四就是一些小型民营企业,目前管理比较混乱,这些速递公司以其规模小、成本低、体制灵活、对市场需求的快速反应,而占据了当地一定的市场份额,往往以同城快递和省内快递位主要营利方式。

我国的物流及快运快递行业已于2005年12月1日开始完全对外放开,外资巨头的进入,更加加剧了我国快运行业的竞争,同时也直接对我国的大型多有快递企业构成了威胁。近而极有可能影响到我国快运行业未来的格局。

2.中国快运快递行业兼并重组动因

快递行业的高收益导致快递行业的竞争几年来异常激烈,对于我国的快递快运企业来讲,若想在跨国公司大举进入我国国内市场的情况下,保持我国民族快递的品牌,在与国外快递行业巨头的竞争中立于不败之地,就必须要对目前国内快递市场进行整顿,重新整合国内的快递资源,做到优势互补。过去两年来,我国快递快运行业的兼并重组一直不断。

我国快运快递行业不断发生这种兼并重组,有其背景因素。本公司指出我国的快运快递行业兼并重组具有以下几天原因。第一、并购可以提升行业集中度,增强与外资对抗的资本。我国有多家大中型快递公司,同时还有一些地方性的中小企业在抢占市场份额,在这种情况下,如果各自为政,相互之间使用各种方法争夺市场资源,相当于资源的内耗,并不能提升我国快递快运公司的总体竞争实力。第二、通过行业内的并购可以加深对我国市场的参与度,可以向纵深发展,开发我国二三级城市的客户群。第三、通过兼并重组实现物流、资金流、信息流的统一。本公司分析我国快递快运行业可通过实现资金、信息的集中统一,提高抗御风险的能力,从而实现低层本的扩张。第四、新的邮政法规的出台,加速了我国民营快运快递行业的兼并重组。新的《邮政法》圈定了邮政的专营范围和职能,将350克以下的信件作为邮政企业专营,这其中包括商业信函。还规定非邮政企业从事信件、包裹等业务,需要取得邮政监管机构的许可;分别对从事市内、省内、跨省快递业务的企业限定注册资本为50万、50万和100万元。因此快递企业的生存空间被大大压缩。因此一些企业选择了整合、兼并重组来增强实力,保证自己的生存空间。

3.中国快运快递行业兼并重组趋势

我国未来的快运快递行业的竞争日趋激烈已经是不争的事实,本公司分析认为外资的进入导致我国快运快递行业会出现几种变局。

第一、多元化趋势。随着我国经济的发展,各地经济技术开发区建设的不断完善,为满足开发区内高速增长的进出口物流及快递的需求,我国的快递公司通过兼并重组不断向多元化发展。企业之间通过并购不同业务的快递公司或者不同的部门,可以做到物流、信息流、资金流的整合,原来的快递业务已经开始转为快递与物流业务的融合,更好的提升了递送效率、降低了成本。

第二、国有快递企业整合民营快地势头加剧。随着外资快递的进入,我国国有大型快递公司明显感受到了威胁,本公司认为我国的国有快递公司包括中铁快运、民航快递,中国邮政等,为了打造我国的国有品牌,加上一些政策上的扶持,国有快递公司将会加速并购民营企业的步伐,从而实现强强联合,联合发展业务,实现优势互补,中国邮政的末端优势加上中铁快运的价格优势加上民航快递的速度优势,国内快递公司有能力在国内、国际的快递市场进行竞争。

第三、外资独资化趋势明显随着2005年12月我国物流与快递行业的完全放开,我国的快递企业资源渠道的遭到了外资企业的疯狂抢夺,他们开始进入中国时为了争夺快递渠道,而与国内企业进行并购或合资。而当我国的物流快递完全放开之后,他们也对国内市场很了解了,一些国外快递公司开始了独资化道路,他们通过收购合资股份从而达到独资目的。如今年初的联邦快递以4亿美元现金收购大田在双方合资企业大田-联邦快递有限公司中的50%股份,以及大田集团的国内快递网络。这样,联邦快递就获得了独资身份,而联邦快递所看重的正是民营快递大田覆盖全国502个城市的服务网络,这将使联邦快递加速在中国市场的扩张,从而顺利进入我国的二三级城市的市场。

我国的快递行业未来竞争的结果将会几家大的龙头企业及几家外资快运行业巨头并存的局面。