购物车

购物车

2005-2006中国液晶电视产业研究报告(上下两册)

完成日期:2005年8月

| 报告类型 | 纸介版 | PDF Email版 | PDF 光盘版 | 两种版本价格 |

| 价格 | 40000 | |||

| 优惠价 | 20000 | 0 | 0 | 0 |

| English |

报告目录 查看简介

引 言研究目的

研究范围

研究方法

1.0、全球液晶电视产业概况

1.1、液晶电视的构成

1.2、液晶电视产业链分析

1.2.1、液晶电视成本构成

1.2.1.1、背光模组

1.2.1.2、彩色滤光片

1.2.1.3、驱动IC

1.2.1.4、偏光板

1.2.1.5、玻璃基板

1.2.2、各零部件成本比重分析

1.2.3、液晶电视厂商层次分析

1.3、全球液晶电视市场概况

1.3.1、全球液晶电视市场规模

1.3.2、液晶电视的大量需求将可望引爆

1.3.3、全球液晶电视市场结构

1.3.3.1、区域市场发展不平衡的格局在逐步减弱

1.3.3.2、全球液晶电视市场将向大尺寸发展

1.3.4、主要国家和地区发展概况

1.3.4.1、北美:市场快速成长

1.3.4.2、日本:全球市场比重从高位开始下滑

1.3.4.3、欧洲:液晶电视市场开始发力

2.0、中国大陆液晶电视产业发展概况

2.1、中国大陆液晶电视产业规模

2.2、中国大陆液晶电视产业特点

2.2.1、液晶电视进入高速成长期

2.2.2、国内外厂商面临新挑战

2.3、供应链结构

2.4、生产制造状况

2.5、市场销售概况

2.6、品牌竞争状况

2.7、中国大陆市场液晶电视款式统计及分析

3.0、全球液晶电视上游产业链分析

3.1、液晶电视面板/模块供应商

3.1.1、日本

3.1.2、韩国

3.1.3、台湾地区

3.1.4、中国大陆地区

3.1.4.1、TFT面板

3.1.4.2、TFT-LCD模块

3.2、全球主要TFT-LCD厂商发展状况

3.2.1、友达

3.2.2、彩晶

3.2.3、奇美

3.2.4、LPL

3.2.5、三星

3.2.6、夏普

3.2.7、华映

3.2.8、广辉

3.2.9、京东方

3.2.10、全球大厂大尺寸液晶电视面板产出预估

3.3、次世代生产线现况及规划

3.3.1、LCD TV面板之厂商布局

3.3.2、日韩大厂的次世代规划

3.4、大尺寸TV面板价格走势

3.4.1、液晶电视面板跌价逐渐趋缓

3.4.2、TFT-LCD面板市场前景展望

3.4.3、液晶电视影响面板出货模式

3.4.4、液晶电视是面板厂商希望所寄

3.5、LCD TV面板技术发展趋势

3.5.1、大型化

3.5.2、高亮度

3.5.3、广视角

3.5.4、快速应答

3.5.5、高色彩饱和度

3.6、与其他显示器件的竞争关系

3.6.1、技术种类及各自特性比较

3.6.2、液晶电视

3.6.3、等离子电视

3.6.4、背投电视

3.6.5、等离子电视与LCD电视之比较

3.6.6、市场竞争格局

3.6.6.1、PDP称霸37"-47"的市场

3.6.6.2、LCD逐步侵蚀40"以下的TV市场

3.6.6.3、TFT LCD的投资成本仍远高过PDP

3.6.6.4、TFT LCD在规模经济上板回一成

3.7、背光模组及其它主要零组件

3.7.1、全球背光模组产业发展现状

3.7.2、TV应用的技术特性要求

3.7.2.1、直下式背光模块成为大型LCD TV背光源技术主流

3.7.2.2、大型LCD TV用背光模块发展中存在的问题

3.7.2.2.1、目前仅少数厂商具有量产能力

3.7.2.2.2、上游原材料供应链仍待加强

3.7.2.3、对相关厂商提出挑战

3.8、液晶电视机壳供应商介绍与分析

3.8.1、液晶电视专业机壳供应商形成特点

3.8.2、液晶电视专业机壳供应商介绍

3.8.3、液晶电视主流设计风格

3.9、中国大陆液晶电视SKD套件供应商介绍与分析

3.9.1、SKD套件形成原因分析

3.9.2、SKD套件主要供应商

3.10、液晶电视控制IC介绍

3.10.1、液晶电视控制IC发展现状与趋势

3. 10.1.1、发展现状

3. 10.1.2、未来电视控制IC发展趋势

3.10.2、液晶电视主流控制IC方案商介绍

3.10.2.1、GENESIS(捷尼)

3.10.2.2、Pixelworks(鼎云)

3.10.2.3、Trident (泰鼎)

3.10.2.4、PHILIPS

3.10.2.5、东芝

3.10.2.6、凌阳科技(Sunplus )

3.10.2.7、晨星Mstar

3.10.2.8. 威斯达(Weststar)芯片公司

3.10.3、专利问题

3.10.3.1、缩放控制芯片(Scaler)

3.10.3.2、DVI界面专利

4.0、中国大陆液晶电视制造产业状况

4.1、中国大陆液晶电视进出口状况

4.1.1、出口数据统计与分析

4.1.2、进口数据统计与分析

4.1.3、整机与上游零部件关税

4.2、主要制约因素

4.2.1、上游资源的取得

4.2.2、市场的成熟度

4.2.3、渠道的建立及变革

4.2.4、核心技术开发现状

4.3、产业竞争格局与重点企业SWOT分析

4.3.1、竞争格局

4.3.2、竞争绩效评估

4.4、中国大陆液晶电视产业发展趋势

4.4.1、相关政策趋势

4.4.1.1、中国大陆政府的产业扶植政策

4.4.1.2、欧盟环保政策

4.4.1.3、以美国为首的反倾销措施

4.4.1.4、产业结构趋势

4.5、中国大陆液晶电视生产状况

4.5.1、中国大陆液晶电视生产厂商状况

4.5.1.1、按企业性质统计

4.5.1.2、按地区别统计

4.5.1.3、按生产方式统计

4.5.1.4、按时间别统计

4.5.1.5、按产品尺寸别统计

4.5.1.6、中国大陆液晶电视生产厂商应用芯片状况

4.5.1.7、中国大陆液晶电视生产厂商投资额状况

4.5.2、中国大陆液晶电视生产线状况

4.5.2.1、按企业性质统计

4.5.2.2、按地区别统计

4.5.2.3、按生产方式统计

4.5.2.4、按时间别统计

4.5.2.5、按产品尺寸别统计

4.5.3、中国大陆液晶电视产能状况

4.5.3.1、按企业性质统计

4.5.3.2、按地区别统计

4.5.3.3、按生产方式统计

4.5.3.4、按时间别统计

4.5.3.5、中国大陆液晶电视产能排序

4.5.4、中国大陆液晶电视出货状况

4.5.4.1、按企业性质统计

4.5.4.2、按地区别统计

4.5.4.3、按生产方式统计

4.5.4.4、按时间别统计

4.5.4.5、按产品尺寸别统计

4.5.5、中国大陆地区液晶电视生产厂商分布状况

4.5.5.1、华南地区

4.5.5.2、华东地区

4.5.5.2、华北地区

5.0、中国大陆地区液晶电视整机生产企业介绍[精选57家企业]

备注:着重介绍各个生产企业的生产线、产能、产量/出货量、销售状况、原材料供应商、主要客户及产品、远景规划等。

5.1、华南地区液晶电视整机生产企业介绍

5.1、华东地区液晶电视整机生产企业介绍

5.1、华北及其它地区液晶电视整机生产企业介绍

图目录

图1、32英寸液晶电视成本构成

图2、全球玻璃基板四大厂商市场占有率

图3、2003-2005年各季度全球TFT玻璃主要供应商概况表

图4、不同尺寸液晶电视用TFT-LCD面板零组件成本比重分布变化

图5、2004-2007年各世代WXGA TFT-LCD线切割32英寸面板成本

图6、2007年32"TFT面板成本比重预估(按玻璃基板尺寸)

图7、Q1'04-Q4'05不同尺寸液晶电视用TFT-LCD面板成本

图8、液晶电视产品寿命周期图

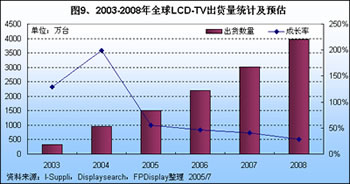

图9、2003-2008全球LCDTV出货统计与预估

图10、Q3'04/Q1'05全球各地区液晶电视市场份额

图11、2004-2008年LCD TV尺寸分布

图12、2005年1-5月份日本市场液晶电视出货情况

图13、2005年Q1全球各地区液晶电视市场出货及年增长率

图14、2004-2005年各月份液晶电视价格走势

图15、中国大陆液晶电视市场销量统计

图16、2004年中国大陆液晶电视市场尺寸结构

图17、2005年四月中国大陆液晶电视市场尺寸结构

图18、2004-2005年中国大陆液晶电视不同渠道销售量结构

图19、2004-2005年H1各月份中国大陆液晶电视不同渠道销售比重

图20、2002-2005年中国大陆液晶电视市场各品牌市占率状况

图21、中国大陆市场各液晶电视品牌款式排名(按占有率)

图22、中国大陆市场各液晶电视品牌款式排名(按款式数量)

图23、中国大陆市场液晶电视产品尺寸分布图

图24、中国大陆市场液晶电视各种分辨率比例图

图25、中国大陆市场液晶电视主流尺寸分辨率分布图

图26、中国大陆市场液晶电视主流尺寸产品亮度分析

图27、中国大陆市场液晶电视产品亮度性能分析

图28、2004年全球大尺寸TFT-LCD每月出货数量

图29、2004年全球液晶电视用TFT面板出货量

图30、中国大陆TFT-LCD面板发展历史

图31、2004-2005年各季中国大陆大尺寸TFT面板厂商市占率状况

图32、2003-2005年中国大陆大尺寸TFT模块厂商数量变化趋势

图33、200Q1-2005Q1友达大尺寸面板出货比例(按应用)

图34、2005年Q2 LPL TFT面板出货比例分布

图35、2005年Q1华映面板出货量比重(按应用别)

图36、2004年7月-2005年6月LCD TV面板价格走势

图37、Q1'04-Q4'05 LCD TV面板价格走势

图38、全球大屏幕电视销量预测(技术别)

图39、LCD TV控制主板架构

图40、Q3/04年全球LCDTV控制IC厂商出货比重

图41、2000-2004年GENESIS公司营收与毛利率

图42、2000-2004年pixelworks公司芯片出货量营收与毛利

图43、2004年PIXELWORKS产品比重分布

图44、2004年-2005年各月中国大陆液晶电视出口金额增长率

图45、2004年-2005年各月中国大陆进口液晶电视金额统计

图46、2004年中国大陆高端彩电市场销售量渠道结构

图47、中国大陆液晶电视厂商数量按企业性质统计

图48、中国大陆液晶电视厂商数量按地区别统计

图49、中国大陆液晶电视厂商数量按品牌别统计

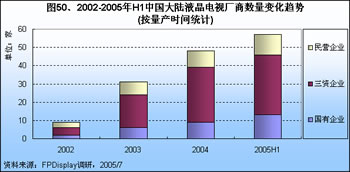

图50、2002-2005年H1中国大陆液晶电视厂商数量变化趋势

图51、中国大陆液晶电视厂商数量按产品尺寸别统计

图52、中国大陆主要液晶电视厂商应用芯片状况

图53、2002~2005年H1中国大陆液晶电视厂商投资状况

图54、中国大陆不同性质企业液晶电视生产线状况

图55、中国大陆各地区液晶电视生产线状况

图56、中国大陆液晶电视生产线按生产方式统计

图57、2002-2005年中国大陆液晶电视生产线变化趋势

图58、中国大陆液晶电视生产线按产品尺寸别统计

图59、中国大陆不同性质企业液晶电视产能状况

图60、中国大陆各地区液晶电视产能状况

图61、中国大陆液晶电视产能按生产方式统计

图62、2002-2005年中国大陆液晶电视产能变化趋势

图63、中国大陆主要液晶电视厂商产能综合排名

图64、中国大陆液晶电视纯品牌厂商产能排名

图65、中国大陆液晶电视纯OEM/ODM厂商产能排名

图66、2003-2005年中国大陆不同性质企业液晶电视出货量统计

图67、2003-2005年中国大陆各地区液晶电视出货量状况

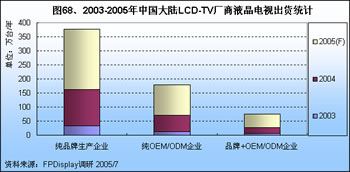

图68、2003-2005年中国大陆品牌及代工厂商液晶电视出货量统计

图69、2003-2005年中国大陆液晶电视出货量变化趋势

图70、2003-2005年中国大陆不同尺寸液晶电视出货量统计

图71、华南地区液晶电视生产厂商分布图

图72、华东地区液晶电视生产厂商分布图

图73、华北地区液晶电视生产厂商分布图

表目录

表1、带动LCDTV市场之三大驱动力

表2、4G-8GTFT面板生产线资金投资金额

表3、32寸液晶电视成本物料表

表4、台湾彩色滤光片厂商投入现况

表5、全球偏光板市场产能分布

表6、全球主要偏光板厂商市占率分布

表7、Q1'05全球液晶电视品牌市占率统计

表8、中国大陆市场液晶电视品牌款式前10名厂商概况

表9、中国大陆市场液晶电视品牌款式前10名产品线结构分析

表10、全球LCD TV面板厂商生产尺寸一览

表11、台湾地区大尺寸TFT面板制造商概况

表12、友达光电液晶电视面板主要型号一览

表13、瀚宇彩晶液晶电视面板主要型号一览

表14、奇美电子液晶电视面板主要型号一览

表15、LPL液晶电视面板主要型号一览表

表16、三星电子液晶电视面板主要型号一览

表17、夏普液晶电视面板主要型号一览

表18、中华映管液晶电视面板主要型号一览

表19、广辉电子液晶电视面板主要型号一览

表20、京东方液晶电视面板主要型号一览

表21、2005年全球各大厂商生产之大尺寸液晶面板预测

表22、全球主要TFT-LCD厂商在LCD TV面板的布局

表23、2004年H2至2005年投入量产的五代以上TFT面板生产线

表24、日本两大TFT-LCD厂商五代以上生产线及投资计划

表25、韩国两大TFT-LCD厂商五代以上生产线及投资计划

表26、台湾六大TFT-LCD厂商五代以上生产线及投资计划

表27、中国大陆TFT-LCD厂商五代以上生产线及投资计划

表28、韩国面板厂次世代规划与效率分析

表29、六、七代线在40英寸级面板切割效率比较

表30、2002-2006全球五代以上TFT面板生产线月产能变化

表31、CRT、PDP和LCD TV之应用特性比较

表32、大尺寸LCD、PDP及CRT TV产品优劣势比较

表33、TFT LCD与PDP成本、产能比较表

表34、LCDTV控制IC供应商分析

表35、LCD TV控制IC主要厂商元器件功能整合集程度介绍

表36、GENESIS液晶电视控制IC主要产品一览

表37、GENESIS控制IC主要客户表

表38、Pixelworks液晶电视控制IC主要产品一览

表39、Pixelworks控制IC主要客户表

表40、Trident液晶电视控制IC主要产品一览

表41、Trident控制IC主要客户表

表42、2003-2004年中国大陆高端彩电产品市场销量增长率

1.1、上篇介绍

从液晶电视上、中、下游产业链市场、供应链、厂商情况三个层面进行深度分析。

产业链层面,主要对液晶电视整机构成的三大件(液晶面板、液晶电视控制IC、机壳),从供需、细分市场等多角度进行分析与预测;液晶电视市场层面,主要对全球液晶电视发展现状与趋势、液晶电视全球市场变化、中国大陆液晶电视产业发展特点、液晶电视制造在中国大陆的优势、中国大陆液晶市场潜力分析与预测;另一层面主要是根据对中国大陆境内的液晶电视整机企业,深入细致的了解各品牌、OEM工厂的生产、出货、主要机型、出口比重、发展策略等多角度进行调研与分析,并整理出一份完善的生产厂商资料,从零散的数据与资料挖掘出新的信息。特别整理出各品牌与代工(OEM)关系和面板搭配关系。

1.2、下篇介绍

依托于中国大陆液晶电视终端市场的深度分析,结合整体产业链之供需状况以及全球终端市场现状、趋势,为中国大陆液晶电视市场的各大竞争者,以及准备进入中国大陆市场的厂商提供一个市场策略、竞争策略的参考手册。该报告将从前端的上游面板及关键材料市场发展及供应状况,到下游的消费市场规模、结构、渠道、价格、机型、趋势分析,到终端的消费者的特征和消费心理,形成一个完整的产业链和价值链。同时,第一次把厂商以战略组方式分组,采用竞争环境、成功因素以及综合SWOT分析,对液晶电视市场的竞争格局进行解读。

2.0、全球液晶电视市场概况

目前全球液晶电视市场正处在爬升处的拐点。随着日本、韩国、欧美等少数发达国家数字电视先后开播,各种数字平板技术纷纷竞技于令人无限遐想的数字电视市场。之前PDP等离子电视一直是主导大尺寸数字电视的半壁江山,而今年随着国际大厂相继释放大尺寸电视用液晶面板后,数字电视从过去由等离子电视主导市场,到目前由等离子与液晶电视两大阵容主导市场,再到由液晶电视主导市场。2005年上半年大量数据表明,液晶电视全球出货已正式超过PDP电视的出货量。随着液晶电视尺寸的不断扩大,从过去主流的15"-27"产品转向更大的30"、32"、40"产品等更大尺寸的液晶电视。

在中国大陆市场,数字电视开播时辰越来越近,各家电大厂早在2002年开始暗中布局液晶电视市场,不仅把目光投到海外数字市场,而且在中国大陆本土数字开播之前已经提前进入市场角逐。随着液晶电视开始大量出货时代的来临,液晶电视价格战也正式打响。

在中国大陆,液晶电视价格战应该比过去的手机价格战更为激烈,这对于已经过一轮手机价格实战演习的中国大陆本土制造商而言,可以说是喜忧参半。喜的是中国大陆多数液晶电视厂商出生于传统家电企业,比过去完全依靠贴牌的手机厂商,技术底蕴应该比较深厚。这将有利于为下一轮液晶电视市场洗牌增强体魄。第二方面就是渠道的优势。忧的是国际一线品牌为迎战“价格战”,已纷纷把液晶电视组装工序交给台湾OEM/ODM,在成本上取得明显的优势,第二方面就是一线品牌已经熟悉中国大陆渠道策略,他们知道在中国大陆市场乃至国际市场如何应对来自中国大陆的竞争对手。由此可预见,在不久的将来,中国大陆市场将陆续上演液晶电视生死战。

从液晶电视上、中、下游产业链市场、供应链、厂商情况三个层面进行深度分析。

产业链层面,主要对液晶电视整机构成的三大件(液晶面板、液晶电视控制IC、机壳),从供需、细分市场等多角度进行分析与预测;液晶电视市场层面,主要对全球液晶电视发展现状与趋势、液晶电视全球市场变化、中国大陆液晶电视产业发展特点、液晶电视制造在中国大陆的优势、中国大陆液晶市场潜力分析与预测;另一层面主要是根据对中国大陆境内的液晶电视整机企业,深入细致的了解各品牌、OEM工厂的生产、出货、主要机型、出口比重、发展策略等多角度进行调研与分析,并整理出一份完善的生产厂商资料,从零散的数据与资料挖掘出新的信息。特别整理出各品牌与代工(OEM)关系和面板搭配关系。

1.2、下篇介绍

依托于中国大陆液晶电视终端市场的深度分析,结合整体产业链之供需状况以及全球终端市场现状、趋势,为中国大陆液晶电视市场的各大竞争者,以及准备进入中国大陆市场的厂商提供一个市场策略、竞争策略的参考手册。该报告将从前端的上游面板及关键材料市场发展及供应状况,到下游的消费市场规模、结构、渠道、价格、机型、趋势分析,到终端的消费者的特征和消费心理,形成一个完整的产业链和价值链。同时,第一次把厂商以战略组方式分组,采用竞争环境、成功因素以及综合SWOT分析,对液晶电视市场的竞争格局进行解读。

2.0、全球液晶电视市场概况

目前全球液晶电视市场正处在爬升处的拐点。随着日本、韩国、欧美等少数发达国家数字电视先后开播,各种数字平板技术纷纷竞技于令人无限遐想的数字电视市场。之前PDP等离子电视一直是主导大尺寸数字电视的半壁江山,而今年随着国际大厂相继释放大尺寸电视用液晶面板后,数字电视从过去由等离子电视主导市场,到目前由等离子与液晶电视两大阵容主导市场,再到由液晶电视主导市场。2005年上半年大量数据表明,液晶电视全球出货已正式超过PDP电视的出货量。随着液晶电视尺寸的不断扩大,从过去主流的15"-27"产品转向更大的30"、32"、40"产品等更大尺寸的液晶电视。

在中国大陆市场,数字电视开播时辰越来越近,各家电大厂早在2002年开始暗中布局液晶电视市场,不仅把目光投到海外数字市场,而且在中国大陆本土数字开播之前已经提前进入市场角逐。随着液晶电视开始大量出货时代的来临,液晶电视价格战也正式打响。

在中国大陆,液晶电视价格战应该比过去的手机价格战更为激烈,这对于已经过一轮手机价格实战演习的中国大陆本土制造商而言,可以说是喜忧参半。喜的是中国大陆多数液晶电视厂商出生于传统家电企业,比过去完全依靠贴牌的手机厂商,技术底蕴应该比较深厚。这将有利于为下一轮液晶电视市场洗牌增强体魄。第二方面就是渠道的优势。忧的是国际一线品牌为迎战“价格战”,已纷纷把液晶电视组装工序交给台湾OEM/ODM,在成本上取得明显的优势,第二方面就是一线品牌已经熟悉中国大陆渠道策略,他们知道在中国大陆市场乃至国际市场如何应对来自中国大陆的竞争对手。由此可预见,在不久的将来,中国大陆市场将陆续上演液晶电视生死战。