购物车

购物车

2005年中国手机电池产业研究报告

完成日期:2005年9月

| 报告类型 | 纸介版 | PDF Email版 | PDF 光盘版 | 两种版本价格 |

| 价格 | 6000 | 7000 | ||

| 优惠价 | 5700 | 0 | 6700 | |

| English |

报告目录 查看简介

第一章 手机用电池技术现状与发展1.1 小型二次电池种类及特性对比

1.2 锂离子电池的种类

1.2.1 液体锂离子电池

1.2.2 聚合物锂离子电池

1.3 手机电池产品特性发展状况

1.3.1 手机电池厚度

1.3.2 手机电池能量密度变化

1.4 未来手机电池产品发展方向

第二章 手机锂离子电池市场与行业发展状况

2.1 小型二次电池的市场占有率及消费领域分析

2.2 全球小型二次电池价格变化分析

2.3 手机电池需求分析

2.4 锂电池芯生产状况

2.5 锂离子电池产业中日韩三国三足鼎立

日本锂电池市场份额下降,但把握核心技术

韩国企业靠自产自销

中国锂电制造企业领先凭借规模与成本取胜

2.6 锂离子电池市场状况

2.6.1 全球锂离子电池市场状况

2.6.2 中国手机锂离子电池市场状况

第三章 国外手机电池主要厂商及其中国大陆工厂

3.1 三洋电机

三洋能源(香港)有限公司

3.2 索尼

3.3 LG化学

乐金化学(南京)信息电子材料有限公司

3.4 三星SDI

东莞三星视界有限公司

第四章 中国大陆台、港、奥及外资手机电池主要厂商

4.1 摩托罗拉(中国)电子有限公司

4.1.1 公司简介

4.1.2 手机电池产品简介

4.1.3 财务状况

4.2 飞毛腿(福建)电子有限公司

4.2.1 公司简介

4.4.2 产品情况

4.3 磐石电池(上海)有限公司

4.3.1 公司简介

4.3.2 产品与营收概况

4.4 宜电电子(上海)有限公司

4.4.1 公司简介

4.4.2 产品介绍

4.5 厦门宝龙工业股份有限公司

4.5.1公司简介

4.5.2 产品简介

4.6 深圳腾巍实业发展有限公司

4.6.1 公司简介

4.6.2 产品简介

4.6.3 客户关系

4.7 深圳高能达电池有限公司

4.7.1 公司简介

4.7.2 产品简介

4.8 广东国光电子有限公司

4.8.1 公司简介

4.8.2 产品简介

4.9 东莞新能源电子科技有限公司

4.9.1公司简介

4.9.2 产品介绍

4.9.3 客户关系

4.10 正崴

4.10.1 公司简介

4.10.2 营收状况

4.10.3 正崴旗下控股公司

第五章 中国大陆内资手机电池生产厂商

5.1 TCL金能电池有限公司

5.1.1 公司简介

5.1.2 产品简介

5.1.3 客户关系

5.2 澳柯玛新能源技术有限公司

5.2.1 公司简介

5.2.2 财务状况

5.2.3 产品简介

5.2.4 合作伙伴

5.3 比亚迪股份有限公司

5.3.1 公司简介

5.3.2 产品介绍

5.3.3 财务状况

5.3.4 客户关系

5.4 哈尔滨光宇电源有限公司

5.4.1 公司简介

5.4.2 产品简介

5.4.3 财务状况

5.4.4 客户关系

5.5 深圳邦凯科技有限公司

5.5.1 公司简介

5.5.2 产品简介

5.5.3 合作伙伴

5.6 深圳比克电池有限公司

5.6.1 公司简介

5.6.2 产品简介

5.6.3 财务状况

5.6.4 客户关系

5.7 惠州市德赛能源科技有限公司

5.7.1 公司简介

5.7.2 产品介绍

5.7.3 财务状况

5.7.4 客户关系

5.8 天津力神电池股份有限公司

5.8.1 公司简介

5.8.2 产品简介

5.8.3 财务状况

5.8.4 客户关系

5.9 珠海太一电池有限公司

5.9.1 公司简介

5.9.2 产品简介

5.10 肇庆市风华锂电池有限公司

5.10.1 公司简介

5.10.2 产品简介

5.10.3 客户关系

5.11 武汉力兴电源有限公司

5.11.1公司简介

5.11.2 产品简介

5.11.3 合作关系

5.12 武汉孚特电子科技有限公司

5.12.1 公司简介

5.12.2 产品简介

5.13 潍坊仪通锂电池有限公司

5.13.1 公司简介

5.14 潍坊青鸟华光电池有限公司

5.14.1 公司简介

5.14.2 产品简介

5.14.3财务状况

5.14.4 客户关系

5.15 深圳欣旺达电子有限公司

5.15.1 公司简介

5.15.2 产品简介

5.15.3 合作伙伴

5.16 深圳思凯电池有限公司

5.16.1 公司简介

5.17 深圳市超力通电子有限公司

5.17.1 公司简介

5.17.2 产品简介

5.17.3 客户关系

5.18 深圳力多威电池有限公司

5.18.1 公司简介

5.18.2 产品简介

5.19 深圳环宇达电池科技有限公司

5.19.1 公司简介

5.19.2 产品简介

5.20 深圳华粤宝电池有限公司

5.20.1 公司简介

5.20.2 产品简介

5.20.3 客户关系

5.21 江门三捷电池实业有限公司

5.21.1 公司简介

5.21.2 产品简介

5.22 惠州直通电源有限公司

5.22.1 公司简介

5.22.2 产品简介

5.23 湖南省三环电源有限公司

5.23.1 公司简介

5.23.2 产品介绍

5.23.3 合作伙伴

5.24 河南海普赛能源科技有限公司

5.24.1 公司简介

5.23.2 产品简介

5.25 广州迪一电子产品有限公司

5.25.1 公司简介

5.25.2 产品介绍

5.25.3 客户关系

5.26 广东威力王电子有限公司

5.26.1 公司简介

5.26.2 产品简介

5.26.3 客户关系

5.27 高要丰力电池有限公司

5.27.1 公司简介

5.28 东莞市万江华信通讯配件厂

5.28.1 公司简介

5.28.2 产品介绍

5.28.3 客户关系

部分图表目录

图1-1 液体锂离子电池制造工艺流程

图1-2 方型聚合物锂离子电池结构

图1-3 聚合物锂离子电池制造工艺流程

图1-4 1991-2005年全球锂离子电池单位能量价格及能量密度变化

图2-1 1993-2008 年全球各类二次电池的市场份额分布

图2-2 1993-2008 年全球各类二次电池销售量

图2-3 1992年-2004年各类二次电池芯平均单价

图2-4 1998财年-2004财年锂离子电池芯厂商出货量

图2-5 1999-2005年全球锂电池各地区市场份额分布

图3-1 三洋能源(香港)有限公司与三洋电机组织结构关系图

图3-2 2002财年-2005财年索尼元器件业务营业收入

图3-3 LG化学清州厂2003年-2005年电池芯月产能

图3-4 LG化学2002年-2004年电池产品销售额及全球市场份额

图3-5 LG化学2004年一季度-2005年二季度电池/电路材料部门销售额

图3-6 三星SDI 2001年-2004年锂离子电池效能增长情况

图3-7 三星SDI 2004年1Q-2005年4Q二次电池产品销售额及毛利率

图3-8 三星SDI 2004年1Q-2005年2Q二次电池产品出货量及平均售价

图4-1 达智科技研究开发人员学历结构

图5-1 2002-2004财年青岛澳柯玛能源公司业绩

图5-2 2000-2004财年比亚迪财务业绩

图5-3 2004财年比亚迪销售收入产品分布

图5-4 2004财年比亚迪销售收入地域分布

图5-5 2004Q1-2005Q1潍坊青岛华光电池有限公司业绩

表1-1 各种小型二次电池应用产品

表1-2 各种小型二次电池特性对比

表2-1 2003年-2004年全球各种手机用电池需求量

表3-1 GE/Sanyo电池与匹配的三星手机型号

表3-2 GE/Sanyo电池与匹配的摩托罗拉手机型号

表3-3 GE/Sanyo电池与匹配的诺基亚手机型号

表3-4 三洋能源(香港)有限公司总部与代表处

表3-5 三洋能源(香港)有限公司中国大陆生产基地

表3-6 索尼电子(无锡)有限公司情况

表3-7 LG化学梧沧(Ochang) Techno Park

表4-1 摩托罗拉部分手机电池产品列表

表4-2 飞毛腿手机电池产品

表4-3 宝龙工业电池产品列表

表4-4 深圳腾巍锂电池产品列表

表4-5 深圳高能达锂离子电池产品列表

表4-6 国光电子(AEC)产品列表

表4-7 新能源聚合物锂电池产品系列

表4-8 2002-2005年正崴营业收入与毛利率

表5-1 TCL电池产品列表

表5-2 青岛澳柯玛能源技术有限公司产品列表

表5-3 比亚迪公司手机电池产品列表

表5-5 光宇手机电池产品表

表5-6 光宇摩托罗拉手机电池产品表

表5-7 光宇索尼-爱立信系列手机电池

表5-8 光宇诺基亚系列手机电池

表5-9 光宇西门子系列手机电池

表5-10 光宇三星系列手机电池

表5-11 光宇飞利浦系列手机电池

表5-12 光宇松下系列手机电池

表5-13 光宇波导系列手机电池

表5-14 光宇TCL系列手机电池

表5-15 光宇康佳系列手机电池

表5-16 光宇南方高科系列手机电池

表5-17 光宇东信系列手机电池

表5-18 光宇中兴系列手机电池

表5-19 光宇UT斯达康系列手机电池

表5-20 光宇夏新系列手机电池

表5-21 光宇其他系列手机电池

表5-22 光宇集团锂电池业务情况

表5-23 深圳邦凯电池产品表

表5-24 比克电池产品列表

表5-25 德赛电池产品列表

表5-26 2004-2005Q1财年深圳德赛电池业绩

表5-26 力神公司电池产品列表

表5-27 太一公司产品列表

表5-28 风华锂电池产品列表

表5-29 武汉力兴电源公司电池产品表

表5-30 武汉孚特电子电池产品列表

表5-31 潍坊青鸟华光电池产品列表

表5-32 欣旺达电池产品列表

表5-33 超力通电子电池产品列表

表5-34 深圳力多威锂电池产品列表

表5-34 深圳环宇达方形锂电池产品列表

表5-35 华粤宝锂电池产品列表

表5-36 直通电源电池产量列表

表5-37 三环电源公司锂电池产品列表

表5-38 河南海普赛锂离子产品表

表5-39 广州迪一电子手机电池产品列表

表5-40 东莞市万江华信通讯配件厂锂电池产品表

本报告对手机用各类小型二次电池的市场演变做了概述,着重分析了锂离子电池产品、市场与产业的发展状况,指出了手机电池的发展方向,并通过对中国市场上40余家手机电池厂商情况的调查,详细分析与阐述了这些厂商的经营与产品等方面的发展。

1、锂电池是手机电池的绝对主流

随着手机性能的提升及小型轻量化的发展趋势,手机电池从早期的镍镉电池为主,逐步过度到以镍氢为主,目前则由于锂电池(包括液体锂离子电池和聚合物锂离子电池)拥有较高的能量密度及较好的电性,包括了高电容量、小型轻量、外型多变化的优势,在手机设计的小型轻量诉求方面有其竞争优势存在,而成为手机电池市场的主流。

2003年由于手机彩屏化的发展,手机耗电量增加,使得手机锂电池使用率上升,当年锂电池组的使用率就达到了90%(需求量约为6.5亿组),2004年更是增长到为94%(需求量约为7.58亿组),由于短期内并无强大的替代产品威胁,所以2-3年内锂电池仍可维持其在手机市场的优势,而镍氢电池在手机领域的竞争力下降,使用率日益下滑,预计至2005年的使用率将低至2%。

2、中国锂电制造企业领先凭借规模与成本取胜

来源: 本研究中心整理

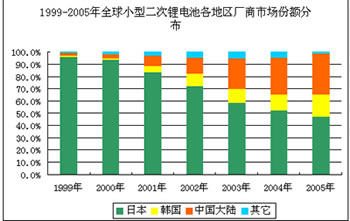

锂离子电池自 1991 年由索尼公司产业化以来,全球二次电池市场基本由日本厂商独占天下。2000年以前,日本锂离子电池产量约占世界总产量的95% 以上。近年来,随着中国和韩国的迅速崛起,日本一支独秀的格局已经被逐渐打破,2002年后,日本锂电池的全球市场份额持续下滑,2003年已降到58.2%,日本锂离子电池的市场份额已下跌至现在的60%以下,预计2005 年日本的全球市场占有率将跌至50%以下。

中国有价格低廉和丰富的劳动力资源,可以使用人力为重的半自动化生产线,从而采取低成本的竞争策略。在日本建一条锂电全自动生产线的成本要高出中国数倍乃至数十倍。目前,比亚迪、力神等国产液态锂电池企业已成功赶超一些日韩锂电池企业,在全球锂电池的产能排名中分别位列前五和前十。

在新一代聚合物锂电池项目的应用发展上,国产锂电池企业也积极进取。TCL集团的全资子公司TCL金能电池有限公司通过不断地规模扩张,目前年产能已达6000多万只,成为仅次于索尼、三星SDI的全球第三大聚合物锂电制造企业。

虽然我国锂离子电芯生产企业已超过30多家,手机锂离子电池制造规模逐渐增大,但是与国际一流生产制造公司相比还有很大差距,只有比亚迪和力神进入了国际前十名;能够为手机原装厂特别是跨国手机厂商配套的只有比亚迪、力神、光宇、ATL等少数几个公司,大多数电池厂商产品针对的是售后服务市场,因而使目前我国手机电池市场存在着质量参差不齐、价格混乱的问题。

3、手机电池发展方向

目前手机用电池主要以液体锂离子电池为主,近期手机电池的发展主要应是围绕两方面来进行:

一是传统的液体锂离子电池在正、负极材料、电解液方面的改进。手机功能的日趋多样化对电池性能提出了更高的要求,不断推出新型电极材料电池将是今后一段时间各锂离子电池厂商的竞争焦点。目前,日本三洋和索尼公司已利用Ni、Co,、Mn 三组分材料生产出4.4V 的高容量电池;而正极活性材料Li(NiCoMn)1/3O2 已由日本本庄公司商业化,这些材料的成本约为LiCoO2 的一半左右,因而,它们的应用将使锂电池特别是锂动力电池的价格降低一个档次。

二是聚合物锂离子电池在手机中的应用比例会逐步上升,并会逐步取代传统锂电池,但在3G启动之前,难以对传统锂离子电池构成威胁。目前聚合物锂离子电池在能量密度和充放电次数方面与传统液体锂电池基本一致,其优势主要体现在尺寸和形状的可任意性。然而手机电池的设计正在趋向内置式和标准化,对电池尺寸和形状多元化的要求越来越少,聚锂电池难以在性能和价格上对普通锂电池造成有力冲击。但随着各厂商的不断加入,聚合物锂电池的价格持续下降,2003年已降到4美元/只,与液态锂离子电池芯的价格3美元/只已非常接近,这为其取代液态锂离子电池正在奠定成本优势。

燃料电池是手机用电池的一个很有潜力的发展方向。不过目前由于小型燃料电池的研发主要集中在笔记本电脑的应用上,所推出的产品目前也只有笔记本电池。而手机用燃料电池只有原型推出,并也将面临与笔记本燃料电池同样的困难,除了制作成本高之外,体积与重量的问题同样将制约手机用燃料电池的发展。但是燃料电池在能量密度方面有着二次锂电池所无法相比的优势,无论是质量能量密度还是体积能量密度均为二次锂电池的10倍以上。随着各厂商的研究努力,假以时日,燃料电池最终会有一天在手机领域取代二次锂电池。

1、锂电池是手机电池的绝对主流

随着手机性能的提升及小型轻量化的发展趋势,手机电池从早期的镍镉电池为主,逐步过度到以镍氢为主,目前则由于锂电池(包括液体锂离子电池和聚合物锂离子电池)拥有较高的能量密度及较好的电性,包括了高电容量、小型轻量、外型多变化的优势,在手机设计的小型轻量诉求方面有其竞争优势存在,而成为手机电池市场的主流。

表 2003年-2004年全球各种手机用电池需求量

电池芯:百万只 电池组:百万组

电池芯:百万只 电池组:百万组

| 2003年 | 2004年(e) | 2005年(f) | |

| 镍氢电池芯 | 206 | 128 | 51 |

| 手机采用比例 | 21% | 13% | 5% |

| 锂电池芯 | 759 | 884 | 990 |

| 手机采用比例 | 79% | 87% | 95% |

| 电池芯合计 | 965 | 1012 | 1041 |

| 比前一年增长 | 13.2% | 4.9% | 2.8% |

| 镍氢电池组 | 72 | 45 | 18 |

| 手机采用比例 | 10% | 6% | 2% |

| 锂电池组 | 650 | 758 | 848 |

| 手机采用比例 | 90% | 94% | 98% |

| 电池组合计 | 722 | 802 | 862 |

| 比前一年增长 | 23.2% | 11.1 | 8.0% |

注:表中数据含售后服务市场

来源: 本研究中心整理

2、中国锂电制造企业领先凭借规模与成本取胜

来源: 本研究中心整理

锂离子电池自 1991 年由索尼公司产业化以来,全球二次电池市场基本由日本厂商独占天下。2000年以前,日本锂离子电池产量约占世界总产量的95% 以上。近年来,随着中国和韩国的迅速崛起,日本一支独秀的格局已经被逐渐打破,2002年后,日本锂电池的全球市场份额持续下滑,2003年已降到58.2%,日本锂离子电池的市场份额已下跌至现在的60%以下,预计2005 年日本的全球市场占有率将跌至50%以下。

中国有价格低廉和丰富的劳动力资源,可以使用人力为重的半自动化生产线,从而采取低成本的竞争策略。在日本建一条锂电全自动生产线的成本要高出中国数倍乃至数十倍。目前,比亚迪、力神等国产液态锂电池企业已成功赶超一些日韩锂电池企业,在全球锂电池的产能排名中分别位列前五和前十。

在新一代聚合物锂电池项目的应用发展上,国产锂电池企业也积极进取。TCL集团的全资子公司TCL金能电池有限公司通过不断地规模扩张,目前年产能已达6000多万只,成为仅次于索尼、三星SDI的全球第三大聚合物锂电制造企业。

虽然我国锂离子电芯生产企业已超过30多家,手机锂离子电池制造规模逐渐增大,但是与国际一流生产制造公司相比还有很大差距,只有比亚迪和力神进入了国际前十名;能够为手机原装厂特别是跨国手机厂商配套的只有比亚迪、力神、光宇、ATL等少数几个公司,大多数电池厂商产品针对的是售后服务市场,因而使目前我国手机电池市场存在着质量参差不齐、价格混乱的问题。

3、手机电池发展方向

目前手机用电池主要以液体锂离子电池为主,近期手机电池的发展主要应是围绕两方面来进行:

一是传统的液体锂离子电池在正、负极材料、电解液方面的改进。手机功能的日趋多样化对电池性能提出了更高的要求,不断推出新型电极材料电池将是今后一段时间各锂离子电池厂商的竞争焦点。目前,日本三洋和索尼公司已利用Ni、Co,、Mn 三组分材料生产出4.4V 的高容量电池;而正极活性材料Li(NiCoMn)1/3O2 已由日本本庄公司商业化,这些材料的成本约为LiCoO2 的一半左右,因而,它们的应用将使锂电池特别是锂动力电池的价格降低一个档次。

二是聚合物锂离子电池在手机中的应用比例会逐步上升,并会逐步取代传统锂电池,但在3G启动之前,难以对传统锂离子电池构成威胁。目前聚合物锂离子电池在能量密度和充放电次数方面与传统液体锂电池基本一致,其优势主要体现在尺寸和形状的可任意性。然而手机电池的设计正在趋向内置式和标准化,对电池尺寸和形状多元化的要求越来越少,聚锂电池难以在性能和价格上对普通锂电池造成有力冲击。但随着各厂商的不断加入,聚合物锂电池的价格持续下降,2003年已降到4美元/只,与液态锂离子电池芯的价格3美元/只已非常接近,这为其取代液态锂离子电池正在奠定成本优势。

燃料电池是手机用电池的一个很有潜力的发展方向。不过目前由于小型燃料电池的研发主要集中在笔记本电脑的应用上,所推出的产品目前也只有笔记本电池。而手机用燃料电池只有原型推出,并也将面临与笔记本燃料电池同样的困难,除了制作成本高之外,体积与重量的问题同样将制约手机用燃料电池的发展。但是燃料电池在能量密度方面有着二次锂电池所无法相比的优势,无论是质量能量密度还是体积能量密度均为二次锂电池的10倍以上。随着各厂商的研究努力,假以时日,燃料电池最终会有一天在手机领域取代二次锂电池。