购物车

购物车

2005-2006中国电信增值产业研究报告

完成日期:2006年06月

| 报告类型 | 纸介版 | PDF Email版 | PDF 光盘版 | 两种版本价格 |

| 价格 | 15000 | 16000 | ||

| 优惠价 | 14700 | 15700 | ||

| English |

报告目录 查看简介

上篇、中国互联网增值产业研究第一章、中国互联网发展历程概述

第二章、中国互联网整体规模发展概况

第三章、中国门户网站发展概况

3.1、门户网站概述

3.2、典型门户网站分析

3.2.1、新浪

3.2.2、搜狐

3.2.3、网易

3.2.4、Tom

3.2.5、雅虎中国

3.2.6、21cn

3.2.7、人民网

3.2.8、新华网

3.2.9、凤凰网

3.2.10、北京宽带网

3.2.11、千龙网

3.2.12、上海热线

3.2.13、腾讯QQ.com

3.2.14、天府热线

3.2.15、西陆网

3.2.16、央视国际

3.2.17、中华网

3.3、小结

第四章、中国垂直门户网站发展概况

4.1、垂直门户概述

4.2、IT垂直门户发展概况

4.2.1、典型网站分析

4.2.2、IT垂直网站盈利模式总结

4.3、中国办公用品垂直门户

4.3.1、中国办公用品行业电子商务概述

4.3.2、典型网站分析

4.3.3、中国办公用品垂直门户盈利模式总结

4.4、中国图书音像垂直门户

4.4.1、中国图书音像垂直门户发展概述

4.4.2、典型网站分析

4.4.3、中国图书音像垂直门户盈利模式总结

4.5、中国财经垂直门户

4.5.1、中国财经垂直门户发展概述

4.5.2、典型网站分析

4.5.3、中国财经垂直门户盈利模式总结

4.6、中国礼品收藏垂直门户

4.6.1、中国礼品收藏垂直门户发展概述

4.6.2、典型网站分析

4.6.3、中国礼品收藏垂直门户盈利模式总结

4.7、中国营养保健垂直门户

4.7.1、中国营养保健垂直门户发展概述

4.7.2、典型网站分析

4.7.3、中国营养保健垂直门户盈利模式总结

4.8、中国化妆品垂直门户

4.8.1、中国化妆品垂直门户发展概述

4.8.2、典型网站分析

4.8.3、中国化妆品垂直门户盈利模式总结

4.9、中国餐饮垂直门户

4.9.1、中国餐饮垂直门户发展概述

4.9.2、典型网站分析

4.9.3、中国餐饮垂直门户盈利模式总结

4.10、中国服装垂直门户

4.10.1、中国服装垂直门户发展概述

4.10.2、典型网站分析

4.10.3、中国服装饰品垂直门户盈利模式总结

4.11、中国医药垂直门户

4.11.1、中国医药垂直门户发展概述

4.11.2、典型网站分析

4.11.3、中国医药垂直门户盈利模式总结

4.12、中国旅游垂直门户

4.12.1、中国旅游垂直门户发展概述

4.12.2、典型网站分析

4.12.3、中国旅游垂直门户盈利模式总结

4.13、中国玩具垂直门户

4.13.1、中国玩具垂直门户发展概述

4.13.2、典型网站分析

4.13.3、中国玩具垂直门户盈利模式总结

第五章、中国网络游戏发展概况

5.1、网络游戏概述

5.2、全球网络游戏市场发展概况

5.3、美国网络游戏市场概况

5.4、中国网络游戏市场概况

第六章、中国即时通迅发展概况

6.1、全球即时通讯市场规模

6.2、中国即时通讯市场规模

6.3、中国即时通讯未来发展趋势

第七章、中国电子邮箱发展概况

7.1、全球电子邮箱市场发展概况

7.2、中国电子邮箱数量总量变化发展情况

7.3、中国电子邮箱发展趋势

第八章、中国电子商务发展概况

8.1、全球电子商务发展概况

8.2、中国电子商务发展概况

8.3、典型B2B电子商务网站研究

8.3.1、阿里巴巴

8.3.2、慧聪

8.3.3、买麦网

8.4、典型C2C类电子商务网站研究

8.4.1、ebay易趣

8.4.2、淘宝

8.4.2、一拍

8.5、中国网民网络购物调查

第九章、中国在线支付发展概况

9.1、在线支付概述

9.2、在线支付的分类与流程

9.2.1、根据支付金额的大小分类

9.2.2、根据支付时间分类

9.2.3、根据业务模式分类

9.3、中国在线支付产业链分析

9.4、中国在线支付行业发展概况

9.5、在线支付平台运营商

9.5.1、浙江支付宝网络科技有限公司

9.5.2、首都信息发展股份有限公司

9.5.3、上海环迅电子商务有限公司

9.5.4、北京云网无限网络技术有限公司

9.5.5、易达信动科技发展有限公司

9.6、小结

第十章、中国IPTV发展概况

10.1、IPTV概述

10.2、IPTV体系结构

10.2.1、IPTV物理体系结构

10.2.2、IPTV逻辑体系结构

10.3、全球主要地区IPTV发展概况

10.3.1、欧洲IPTV发展概况

10.3.2、北美IPTV发展概况

10.3.3、亚洲IPTV发展概况

10.3.4、全球IPTV发展趋势预测

10.4、中国IPTV业务发展概况

10.4.1、中国IPTV发展历史

10.4.2、中国IPTV市场现状

10.4.3、中国IPTV市场趋势

10.5、中国IPTV竞争分析

10.5.1、IPTV与数字电视的竞争

10.5.2、广电部门与电信部门的竞争

10.5.3、IPTV相关技术标准的竞争

10.5.4、厂商盈利模式的竞争

10.6、结论和观点

第十一章、中国网络银行发展概况

11.1、网络银行概述

11.2、国际网络银行发展概况

11.3、典型网络银行分析

11.4、中国网络银行发展概况

11.5、典型网络银行分析

第十二章、中国网络搜索发展概况

12.1、搜索引擎概述

12.1.1、搜索引擎的定义

12.1.2、搜索引擎分类

12.1.3、搜索引擎盈利模式

12.2、全球搜索引擎市场概况

12.3、中国搜索引擎市场概况

12.4、中国搜索引擎市场存在的问题

12.5、搜索引擎技术发展趋势

12.6、典型搜索引擎分析

第十三章、中国网络教育发展概况

13.1、网络教育概述

13.1.1、网络教育定义

13.1.2、网络教育特点

13.2、全球网络教育市场规模

13.3、中国网络教育市场规模

13.4、总结和展望

第十四章、中国网络广告发展概况

14.1、美国网络广告发展概况

14.2、中国网络广告发展概况

第十五章、中国域名注册/虚拟主机发展概况

15.1、全球域名注册发展概况

15.2、中国域名注册发展概况

15.3、中国虚拟主机发展概况

第十六章、中国窄告发展概况

16.1、窄告概述

16.1.1、窄告定义

16.1.2、窄告投放模式

16.1.3、窄告与传统的广告的区别

16.1.4、窄告与竞价排名的区别

16.2、典型网站分析

第十七章、中国RSS发展概况

17.1、RSS简介

17.2、国外RSS发展现状

17.3、中国RSS发展现状

17.4、典型网站分析

第十八章、中国博客发展概况

18.1、博客概述

18.2、全球及中国博客发展概述

18.3、典型网站分析

第十九章、中国网上交友发展概况

19.1、网上交友定义

19.2、中国网上交友发展概况

第二十章、中国在线音乐发展概况

20.1、全球在线音乐发展概况

20.2、中国在线音乐发展概况

第二十一章、中国VOIP发展概况

21.1、VOIP定义与分类

21.2、全球VOIP发展概况

21.3、中国VOIP发展概况

附录:中国社科院发布《2005年中国5城市互联网使用现状及影响调查报告》

下篇、中国移动增值产业研究

第一章、移动增值行业概述

1.1、移动增值定义

1.2、移动增值业务分类

1.3、移动增值产业链结构

1.4、中国移动增值市场规模

第二章、中国SMS市场分析

2.1、SMS定义

2.2、SMS业务类型

2.3、中国SMS市场分析

2.4、中国SMS用户分析

2.5小结

第三章、中国MMS市场分析

3.1、MMS定义

3.2、中国MMS发展周期分析

3.3、MMS产业链分析

3.4、中国MMS市场规模分析

3.5、中国MMS用户消费特征调查

3.6、小结

第四章、中国WAP市场分析

4.1、WAP定义与相关特征

4.1.1、WAP定义

4.1.2、WAP业务概述

4.1.3、WAP业务特征

4.1.4、WAP业务分类

4.1.5、WAP业务价值

4.1.6、WAP业务演进路线图

4.1.7、WAP生命曲线分析

4.2、WAP价值链分析

4.2.1、WAP价值链结构

4.2.2、WAP资费结构与分配方式

4.3、中国WAP市场分析

4.4、中国电信运营商WAP业务发展状况

4.4.1、中国移动WAP业务发展状况

4.4.2、中国联通WAP业务发展状况

4.4.3、中国移动与联通WAP业务发展状况对比

4.5、WAP促进因素与阻碍因素

4.5.1、WAP促进因素

4.5.2、WAP阻碍因素

4.6、小结

第五章、中国IVR市场分析

5.1、IVR定义与分类

5.1.1、IVR定义

5.1.2、IVR分类

5.2、中国IVR市场规模分析

5.3、IVR用户行为分析

5.4、主要IVR服务提供商(SP)市场份额

5.5、小结

第六章、中国手机铃声市场分析

6.1、手机铃声行业概述

6.2、手机铃声格式与分类

6.3、手机铃声产业链结构

6.4、手机铃声业务模式分析

6.3、全球手机铃声市场概述

6.3.1、美国手机铃声市场概述

6.3.2、韩国手机铃声市场概述

6.3.3、日本手机铃声市场概述

6.3.4、中国手机铃声市场概述

6.4、中国手机铃声版权分析

第七章、中国彩铃市场分析

7.1、彩铃定义

7.2、全球彩铃发展概述

7.3、中国彩铃发展概况

7.3.1、中国移动彩铃业务概述

7.3.2、中国联通彩铃业务概述

7.4、中国彩铃市场规模分析

7.5、中国彩铃用户消费特征调查

7.6、执行结论

7.6.1、对运营商的建议

7.6.2、对SP的建议

第八章、中国移动音乐市场分析

8.1、移动音乐定义

8.2、全球移动音乐发展概况

8.2.1、全球移动音乐市场分析

8.2.2、韩国移动音乐市场分析

8.3、中国移动音乐发展概况

8.3.1、中国移动音乐市场分析

8.3.2、中国移动音乐分类市场分析

8.4、中国移动音乐产业链利益分配方式

8.5、小结

第九章、中国手机游戏市场分析

9.1、手机游戏定义

9.2、手机游戏与传统游戏的比较

9.3、手机游戏业务分类

9.4、全球手机游戏市场分析

9.5、中国手机游戏市场分析

9.6、中国手机游戏用户特征分析

9.7、小结

第十章、中国移动定位市场分析

10.1、移动定位定义

10.2、移动定位服务特性

10.3、移动定位生命周期和发展阶段分析

10.4、中国移动定位市场规模分析

10.5、中国移动定位用户特性分析

10.6、小结

第十一章、中国移动支付市场分析

11.1、移动支付定义与分类

11.1.1、移动支付相关定义

11.1.2、移动支付分类

11.1.3、移动支付实现流程

11.1.4、移动支付技术实现方式

11.2、全球移动支付发展概况

11.2.1、韩国移动支付发展概况

11.2.2、日本移动支付发展概况

11.2.3、欧洲移动支付发展概况

11.2.4、中国移动支付与国外的差异

11.3、中国移动支付促进因素与阻碍因素

11.3.1、中国移动支付促进因素

11.3.2、中国移动支付阻碍因素

11.4、中国移动支付三种商业模式

11.4.1、商业模式一:移动运营商主导

11.4.2、商业模式二:金融机构主导

11.4.3、商业模式三:第三方平台主导

11.5、小结

第十二章、中国移动搜索市场分析

12.1、移动搜索定义

12.2、移动搜索与网络搜索的区别

12.3、移动搜索业务分类

12.4、移动搜索商业模式分析

12.5、移动搜索发展促进因素与制约因素分析

12.6、全球移动搜索发展概况

12.6.1、欧洲移动搜索发展概况

12.6.2、北美移动搜索发展概况

12.6.3、中国移动搜索发展概况

12.7、中国移动搜索市场分析

12.8、小结

第十三章、中国手机电视市场分析

13.1、手机电视定义

13.2、全球手机电视发展概况

13.2.1、美国手机电视发展概况

13.2.2、欧洲手机电视发展概况

13.2.3、韩国手机电视发展概况

13.2.4、日本手机电视发展概况

13.2.5、中国手机电视发展概况

13.3、全球电视手机市场规模

13.4、中国手机电视生命周期分析

13.5、中国手机电视关键因素分析

13.6、小结

第十四章、中国无线电子商务市场分析

14.1、无线电子商务概述

14.1.1、无线电子商务定义

14.1.2、无线电子商务业务分类

14.1.3、无线电子商务的优点

14.2、无线电子商务应用模式

14.3、无线电子商务关键技术

14.3.1、WAP技术

14.3.2、GPRS技术

14.3.3、蓝牙技术

14.4、全球无线电子商务发展历程

14.5、全球及中国无线电子商务发展概况

14.5.1、全球无线电子商务发展概况

14.5.2、中国无线电子商务发展概况

14.7、小结

第十五章、中国无线互联网网民消费习惯调查

15.1、中国无线互联网网民基本信息调查

15.2、中国无线互联网网民手机上网情况调查

15.3、中国无线互联网网民手机上网使用服务状况调查

15.4、中国无线互联网网民其它行为特征调查

15.5、小结

第十六章、执行总结

图目录

图3-1 新浪组织机构

图3-2 新浪股价走势

图3-3 新浪股票交易量

图3-4 新浪历年净营业收入

图3-5 新浪历年各季度净营业收入

图3-6 新浪历年净亏损/利润

图3-7 新浪历年各季度净亏损/利润

图3-8 新浪各季度毛利率

图3-9 新浪收入结构

图3-10 新浪各季度收入结构

图3-11 搜狐组织机构

图3-12 搜狐股票价格与交易量

图3-13 搜狐历年营业收入

图3-14 搜狐历年各季度营业收入

图3-15 搜狐历年净亏损/利润

图3-16 搜狐历年各季度净亏损/利润

图3-17 搜狐各季度毛利率

图3-18 搜狐收入结构

图3-19 网易组织机构

图3-20 网易股票价格与交易量

图3-21 网易历年营业收入

图3-22 网易历年各季度营业收入

图3-23 网易历年净亏损/利润

图3-24 网易历年各季度净亏损/利润

图3-25 网易各季度毛利率

图3-26 网易收入结构

图3-27 TOM组织结构

图3-28 TOM股票价格和成交量

图3-29 TOM历年营业收入

图3-30 TOM历年各季度营业收入

图3-31 TOM历年毛利率

图3-32 TOM历年净亏损/利润

图3-33 TOM收入结构

图3-34 TOM历年各季度收入结构

图3-35 2005年门户网站网民覆盖数

图3-36 2005年主要门户广告主数量

图4-1 携程的客户构成

图4-2 携程客户区域分布

图5-1 全球网络游戏市场规模

图5-3 美国网络游戏市场规模

图5-1 中国网络游戏市场规模

图5-1 中国网络游戏经常性用户数量

图6-1 全球即时通讯日均发送量

图6-2 全球即时通讯用户数量

图6-3 中国即时通讯用户数量

图6-4 2005中国即时通讯月度活跃用户规模

图6-5 中国即时通讯月度用户数

图6-6 2005中国用户最常使用的即时通讯

图6-7 网民使用各种网络交流工具比例

图7-1 全球电子邮箱总量变化与增长趋势

图7-2 中国电子邮箱总量发展变化趋势

图7-3 中国免费、收费电子邮箱数量发展变化情况

图7-4 中国总体收费邮箱市场规模及发展趋势

图7-5 中国个人收费邮箱市场规模及发展趋势

图7-6 中国企业收费邮箱市场规模及发展趋势

图8-1 2000-2005全球各区域B2B电子商务比例

图8-2 2005电子商务在不同产业的增长(亿美元)

图8-3 2001-2005中国电子商务交易额(亿元)

图8-3 2004下半年购物网站浏览状况

图8-4 网民浏览购物网站频率分布

图8-5 网民浏览购物网站频率分布

图8-6 购物网站的认知渠道

图8-7 网民浏览购物网站的原因

图8-8 网民购物比例

图8-9 有网络购物经历的网民结构

图8-10 网民选择网络购物的原因分布

图8-11 没有尝试网络购物的原因分布

图8-12 网民网络购物频率分布

图8-13 网民平均每次购买金额分布

图8-14 不同频率的网络购物客单价分布

图8-15 网络购物的付款方式分布

图8-16 网民未来是否会进行网络购物

图8-17 期望网络购物商品价格

图8-18 网络购物者对网上购物各环节的评价

图8-19 网上购物者认为电子商务应做的改进

图9-1 预付卡支付流程

图9-2 代缴费支付流程

图9-3 招商银行网上支付服务的使用流程

图9-4 在线支付平台付费的支付流程

图9-5 “支付宝”支付流程图

图9-6 首信易B2C网上支付交易流程图

图9-7 “支付@网”在线支付流程

图10-1 IPTV物理体系结构

图10-2 IPTV逻辑体系结构

图10-3 全球IPTV业务用户数增长趋势

图10-4 中国IPTV收费区间分布

图10-5 IPTV技术体系

图10-6 数字电视VOD技术体系

图10-7 IPTV产业链

图10-8 数字电视产业链

图10-9 MPEG-4 支持的码率与相应功能集之间关系图

图12-1 全球搜索引擎市场规模

图12-2 美国搜索引擎市场规模

图12-3 中国搜索引擎市场规模

图12-4 中国搜索引擎用户占网民比例

图12-5 2002-2005搜索引擎日请求量增长趋势

图12-6 2002-2005搜索引擎用户日使用次数增长趋势

图12-7 2004-2005中国搜索引擎使用量市场份额

图12-8 2003-2005中国各搜索引擎收入市场份额

图12-9 2005中国主要搜索引擎网页搜索用户访问量市场份额

图12-10 2005中国主要搜索引擎MP3搜索用户访问量市场份额

图12-11 2005中国主要搜索引擎图象搜索用户访问量市场份额

图12-12 2005中国主要搜索引擎新闻搜索用户访问量市场份额

图12-13 中国主要搜索引擎年龄分布状况

图13-1 全球网络教育市场规模

图13-2 中国网络教育市场规模

图13-3 中国网络教育用户规模发展情况

图14-1 美国网络广告市场规模增长趋势

图14-2 中国网络营销市场规模

图14-3 中国历年网络广告收入占广告总体市场的比例

图14-4 中国网络媒体TOP5、TOP10占网络广告市场比重

图14-5 2005网络广告投放费用TOP20广告主

图15-1 全球主要国家顶级域名市场排名

图15-2 全球各类顶级域名市场份额

图15-3 全球主要地区国际顶级域名普及率

图15-4 中国顶级域名数量

图15-5 中国主要域名市场份额

图15-6 中国域名市场规模

图15-7 中国虚拟主机市场规模

图15-8 中国主要域名/虚拟主机服务商市场份额

图17-1 美国RSS市场内容提供商数

图17-2 美国RSS市场用户数

图18-1 全球博客发展阶段划分

图18-2 全球博客数量增长趋势

图18-3 中国博客数量增长趋势

图18-4 中国博客读者规模发展情况(万个)

图19-1 中国网上交友用户规模增长趋势

图19-2 中国三种网上交友用户规模增长趋势

图19-3 用户选择网上交友主要原因

图19-4 用户网上交友主要目的

图20-1 全球在线音乐市场规模

图 20-2 中国在线音乐市场规模增长趋势

图 20-3 中国在线音乐用户规模增长趋势

图21-1 2003-2008全球VOIP用户规模增长趋势

图21-2 2003-2008全球VOIP设备市场规模

图21-3 2003-2008全球VOIP服务市场规模

图21-4 2003-2008中国PC to PC VOIP用户规模

图21-5 2003-2008中国IP-PBX市场规模

图1-1 移动服务演进路线图

图1-2 移动增值服务产业链结构

图1-3 中国移动增值服务市场规模总量

图1-4 中国移动增值服务各分市场规模

图2-1 中国SMS用户规模增长趋势

图2-2 中国SMS市场规模增长趋势

图2-3 中国运营商SMS收入增长趋势

图2-4 中国SP SMS收入增长趋势

图2-5 用户使用SMS的主要途径

图2-6 用户选择的SMS收费方式

图2-7 用户每月SMS费用支出分布

图2-8 用户使用SMS的主要目的

图2-9 用户未来使用SMS情况

图2-10 用户对广告短信的态度

图3-1 中国MMS生命周期

图3-2 MMS产业链结构

图3-3 中国MMS手机用户和MMS用户对比

图3-4 中国MMS市场规模增长趋势

图3-5 中国SP的MMS收入规模增长趋势

图3-6 中国MMS用户年龄分布

图3-7 中国MMS用户手机价位分布

图3-8 用户使用MMS的主要目的

图3-9 用户使用MMS的主要支付方式

图3-10 用户使用MMS的主要服务类型

图3-11 用户使用频率较高的MMS产品类型

图4-1 WAP业务演进路线图

图4-2 WAP生命曲线

图4-3 WAP价值链结构图

图4-4 WAP资费分配模式

图4-5 中国WAP市场规模与增长率

图4-6 2005中国移动WAP收入

图4-7 2005中国移动WAP收入主要SP市场份额

图4-8 2005中国联通WAP收入主要SP市场份额

图5-1 中国IVR市场规模与增长率

图5-2 中国IVR用户规模增长趋势

图5-3 中国IVR用户占移动增值总体用户比例

图5-4 中国IVR用户经常使用的服务类型

图5-5 中国IVR不同收入的用户经常使用的服务类型

图5-6 中国IVR用户使用频率分布

图5-7 中国IVR用户对目前服务价格的态度

图5-8 2005中国IVR主要服务提供商市场份额

图6-1 手机铃声产业链

图6-2 美国手机铃声市场规模

图7-1 2005各季度中国彩铃市场规模增长趋势

图7-2 中国彩铃运营商收入规模增长趋势

图7-3 手机用户对彩铃每月费用心理价位

图7-4 手机用户每首彩铃使用时间

图8-1 全球移动音乐市场规模增长趋势

图8-2 韩国移动音乐市场规模

图8-3 中国移动音乐市场规模增长趋势

图8-4 中国移动音乐产业链各环节收入规模

图9-1 全球手机游戏市场规模

图9-2 全球手机用户数增长趋势

图9-3 中国手机市场规模增长趋势

图9-4 中国各类手机游戏规模增长趋势

图9-5 中国各种平台手机游戏规模增长趋势

图9-6 中国手机游戏付费用户数

图9-7 中国手机游戏覆盖率

图9-8 用户玩手机游戏的主要场合

图9-9 用户每月玩手机游戏天数

图9-10 用户认为当前手机游戏存在的主要问题

图10-1 中国移动定位发展周期

图10-2 中国移动定位市场规模

图10-3 中国移动定位用户规模

图10-4 用户使用定位服务方式

图10-5 用户能接受的手机定位资费水平

图11-1 移动支付实现流程

图11-2 移动支付的技术实现方式

图12-1 中国移动搜索用户数量增长趋势

图12-2 中国移动搜索技术运营商收入增长趋势

图13-1 手机电视产业结构图

图13-2 全球电视手机市场规模

图13-3 中国手机电视生命周期

图14-1 2005-2009 全球无线电子商务市场规模

图15-1 中国无线网民年龄分布

图15-2 中国无线网民性别比例

图15-3 中国无线网民收入分布

图15-4 中国无线网民职业分布

图15-5 中国无线网民学历分布

图15-6 中国无线网民手机使用的网络类型

图15-7 中国无线网民手机每月话费水平分布

图15-8 中国不同年龄段无线网民花费支出水平

图15-9 不同收入水平的无线网民手机话费支出情况

图15-10 2004与2005无线网民手机月均话费水平对比

图15-11 中国无线网民月均手机上网花费

图15-12 2004与2005无线网民月均手机上网费对比

图15-13 用户认为自己是否是无线网民比例

图15-14 无线网民对收费与免费的态度

图15-15 无线网民使用手机的上网时间

图15-16 无线网民使用手机的上网频率

图15-17 无线网民手机上网时长

图15-18 无线网民手机上网使用的主要服务

图15-19 无线网民认为3G时代自己将经常使用的服务

图15-20 无线网民认为手机除短信和通话外最重要的功能

图15-21 无线网民认为当前WAP站点存在的主要问题

图15-22 手机用户不用手机上网的原因

图15-23 无线网民认为最适合上网的手机品牌

图15-24 无线网民认为最好的WAP站点

表目录

表2-1 2005中国通过各种方式上网的人数

表2-2 2005中国网民区域分布

表2-3 2005中国各种方式上网的计算机数

表2-4 2005中国CN下注册的域名类别划分

表2-5 按类别划分的CN域名数

表2-6 2005中国CN下注册的域名区域分布

表2-7 2005中国WWW站点按所属域名类别划分

表2-8 2005中国WWW站点区域分布

表2-9 中国大陆IPv4地址按分配单位划分

表2-10 我国大陆IPv6地址按分配单位划分

表3-1 新浪管理团队

表3-2 新浪董事会

表3-3 搜狐管理团队

表3-4 网易管理团队

表3-5 网易董事会

表3-6 TOM管理团队和董事会

表4-1 PConline各栏目访问量数据(单位:万)

表4-2 中国IT垂直门户盈利模式总结

表4-3 中国办公用品垂直门户盈利模式总结

表4-4 中国图书音像垂直门户盈利模式总结

表4-5 中国礼品收藏垂直门户盈利模式总结

表4-6 中国营养保健垂直门户盈利模式总结

表4-7 中国化妆品垂直门户盈利模式总结

表4-8 中国餐饮垂直门户盈利模式总结

表4-9 中国服装饰品垂直门户盈利模式总结

表4-10 中国医药垂直门户盈利模式总结

表4-11 中国旅游垂直门户盈利模式

表4-12 中华玩具网的业务种类

表4-13 中国玩具垂直门户盈利模式总结

表8-1 2000-2005全球各区域B2B电子商务份额(亿美元)

表8-2 阿里巴巴发展大事记

表8-2 阿里巴巴网站运营状况

表8-3 阿里巴巴支付工具

表8-4 慧聪在B2B电子商务领域的发展大事记

表8-5 慧聪网支付工具

表8-6 买麦网提供的支付工具

表8-7 买麦通会员收费服务价格体系

表8-8 ebay、易趣发展历程

表8-9 易趣登录费(起始价或低价)收费标准

表8-10 易趣登录费(一口价)收费标准

表8-11 易趣交易服务费收费标准

表8-12 易趣可选特色功能费收费标准

表8-13 易趣标准底价设置费(售出后完全退费)收费标准

表8-14 易趣标准图片发布服务费收费标准

表8-15 易趣汽车信息发布费收费标准

表8-16 易趣房地产信息发布费收费标准

表8-17 易趣的合作伙伴

表8-18 淘宝的合作伙伴

表8-19 一拍的合作伙伴

表8-20 网上购物满意度-重要性矩阵

表9-1 “支付@网”系列产品介绍

表9-2 云网在线支付系统与其他同类在线支付系统对比

表9-3 1st-pay.net支付平台业务种类

表10-1 IPTV各子系统的主要功能和关键技术指标

表10-2 IPTV逻辑结构各子系统主要功能和角色关系

表10-3 欧洲地区主要IPTV服务提供商市场进入情况

表10-4 北美地区主要IPTV服务提供商市场进入情况

表10-5 亚洲主要IPTV服务提供商市场进入情况

表10-6 主要运营商宽带电视资费比较

表12-1 2003-2005搜索运营商收入排名

表14-1 2005 中国各省网络广告投放规模

表15-1 中国域名发展历史

表16-1 窄告与传统广告的比较

表21-1 VOIP 产品分类

表21-2 VOIP 电话系统与传统电话系统对比

表1-1 各种移动增值业务一览

表2-1 SMS业务类型

表4-1 中国移动与联通WAP业务发展状况对比

表5-1 IVR业务分类

表9-1 手机游戏业务分类

表10-1 移动定位业务分类

表10-2 中国运营商手机定位服务市场份额

表11-1 移动支付业务分类

表11-2 移动支付技术实现方式的优劣势比较

表12-1 移动搜索与网络搜索的区别

报告摘要

据信息产业部的数据,截止到2005年12月,中国网民总人数为11100万人,比2004年增长18.1%,其中使用宽带上网的人数达到6430万;上网计算机达到4950万台,增长了18.99%;CN下注册的域名数、网站数分别达到109万和29万;网络国际出口带宽总数达到136106M,IPv4地址总数74,391,296个,分别比去年同期增长83%和24.1%。

2005年,中国网络游戏行业市场规模达到57亿元。2006年预计达到74亿元,2007年则达到88.9亿元。2005 年,我国上网用户中经常进行网络游戏娱乐的用户所占比例达到33.2%。目前中国网络游戏玩家接近2000万人,其中19岁至25岁的占59.9%。网络游戏厂商接近300家,其中游戏开发商约为150家,仅次于韩国而位居世界第二,网络游戏产品近200款。不过虽然我国网络游戏的市场潜力巨大,但目前国产游戏只占市场份额的10%。

近两年来,即时通讯软件(Instant Messenger,IM)的发展突飞猛进。2005 年,我国即时通讯用户达到8267 万人,2006 年将达到10334 万人。从中国各即时通讯软件月度活跃用户数量(含重复用户)上看,QQ 还是占有较大的用户比例,占63.4%,其次是MSN 和网易泡泡,分别占16.6%和6.2%。

2005年,中国总体收费邮箱市场规模达到了8.8亿。在经历了2001-2005年的大幅度增长变化之后,由于基数增大,总体收费邮箱市场规模增长速度逐渐减小。2006年,预计增长率为17%,规模达到10.3亿元。到2007 年,将会达到12.1 亿元。2005年中国活跃电子邮箱数量总量已经达到3.5 亿个。企业收费邮箱逐渐得到用户认可,为收费邮箱市场提供了强劲的增长动力。

2005中国电子商务市场继续保持了较快的增长。其中B2B电子商务市场规模较2004年增长了37.1%,达到6446亿元。B2B交易额在电子商务市场交易总额中占据将近95%的比例。C2C方面,经常访问购物网站的网民比例从2004年的16.7%增加到2005年的53.1%,增长了36.4个百分点。中国个人电子商务市场规模空前增长。

2005年中国网上购物网上支付总金额达到15.7亿,同期增长率高达130%以上;2007年将会达到88.8亿元人民币。中国互联网信息中心的历次调查数据显示,我国网络购物付款的支付方式中,采取银行卡网上支付的比例逐年增高,已从2001年的15.6%发展到2005年的41.5%。

据广电总局的最新官方数字表明,2005年底全国数字电视用户规模已经达到413万,比2004年增长了325%。青岛、杭州、深圳三城市分别完成60万、50万、60万用户的整体平移,更多的城市则正在积极推进数字电视平移工作的过程当中:大连20万户、太原10万户、绵阳10万户、佛山30万户等平移工作将陆续完成,同时北京、重庆、天津、广州、珠海等发达城市和包头、遵义等中西部地区城市也已进入整体转换阶段。同时,一些大面积数字电视转换也取得突破,其中广东、广西、湖南、山西等省(或自治区)已完成价格听证,广西甚至已完成数字电视转换8万用户。与此同时,数字电视付费频道开播数量大幅增长,至2005年底,广电总局总共批准开办的131套数字付费节目已开播108套,付费数字电视用户数达到139万户,比2004年增长275.68%,付费数字电视收入达到3.16亿元。

2005年,中国搜索引擎市场规模达到23亿元,未来几年该市场将保持60%~70%的高速增长。日使用量上,2005年12月,全国搜索引擎日请求量达到了4.07亿次。2005年,每个用户平均每天使用搜索引擎的次数从2004年的4.2次增加到6.1次。品牌方面,与2004年数据对比显示,在中国搜索引擎用户使用量市场份额中,百度占的份额仍是最高,并且在2005年该比例有较大提升,达到46.5%。其次是Google,使用量市场份额从2004年的第三22.4%,上升到了2005年的第二26.9%。排名第三的是Yahoo系,2005年15.6%的使用量市场份额比2004年的30.2%下降了14.6个百分点,并且使其失去了第二的位置。

中国的网络教育市场总体处于起步阶段。2005年中国网络教育市场规模达到181亿元人民币。中国网络教育用户数已经从2001 年的371 万人发展到2005 年的758万 ,预计2006年以及2007 年网络教育用户数分别增长到894 万以及1054 万。从产业链角度来看,由网络教育课程提供商,系统开发商,服务运营商的组成产业链已经成形。厂商之间的分工进一步明确和细化。中国网络教育目前以学历教育市场规模最大,一定程度上成为网络教育的代名词,但是服务的规范化将是此市场下一步发展的重点。

2005 年中国网络营销市场规模达到49.2 亿元,较2004年的31.7 亿元增长了55.2%,预计2006 年中国网络营销市场将达到75.3 亿元。其中网络广告的是市场规模达到31.33亿元。2005年,新浪、搜狐等门户网站业务增长真正的来源都集中在网络广告方面,从网络广告上所获得的收益每个季度都比前一个季度有10%以上的增长。2005 年新浪网络广告收入达到了6.8 亿元,占中国整个网络广告市场的21.7%。搜狐以4.7亿元占15.0%、网易以2.5 亿元占8.0%、QQ.com 以1.2 亿元占3.8%、TOM.com以0.7亿元占2.2%紧随其后。这五家以门户网站为主的网络媒体的广告收入累计占中国整个网络广告市场比重超过了50%。

2005 年度中国的在线音乐市场规模为0.72 亿元,到2008 年将达到4 亿元。随着国内版权保护机制以及相关法律法规的不断完善,2008 年以后国内在线音乐市场将进入高速发展期,预计到2010 年市场规模超过18 亿,增长率超过100%。2005年内通过互联网下载或收听音乐的用户即在线音乐用户占整个互联网用户的比例达到85%。未来三年中,中国在线音乐用户仍将保持近90%的高增长率。到2008年,中国在线音乐用户数将增长到2.25亿。

VOIP设备方面,2005年全球市场规模达到75亿美元,未来三年将继续保持较高的增长率,至2008年,将达到200亿美元。VOIP服务方面,2005年全球市场规模达到68亿美元,2008年,将达到210亿美元的规模。2005年,中国PC to PC VOIP用户已经达到2900万,同比增长53%。2008年,将达到8000万人。2005年,中国IP-PBX市场规模为20亿人民币,到2008年将接近100亿的规模。

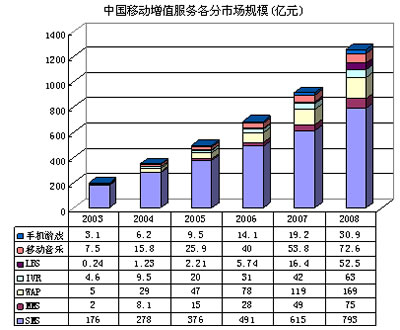

移动增值方面,2005年中国移动增值服务市场规模达到了482亿元,同比增长43.9%。2006年,我们预计将达到656亿元,同比增长36.1%。到2008年,我国移动增值服务市场规模将突破1000亿大关。各主要分市场增长趋势如下图所示:

短信(SMS)仍是目前我国移动增值服务市场的主体,2005年其市场规模达到了376亿元,比2004年同比增长35%。未来3年,我国短信市场将继续保持平稳增长态势,但增长的主要动力不再是大众市场,而是短信平台在各行业的广泛应用。

MMS在过去几年一直表现的不尽如人意。受2004年下半年运营商整顿市场的影响,2005上半年市场收入出现一定程度的下滑,但随着市场规范程度的提高,用户需求表现积极。2005全年,中国MMS市场规模较2004年增长85%,规模达到15亿元。随着终端普及率和网络性能的提高,MMS业务将在2006开始放量增长,未来3年平均增长率维持在70%左右的高水平。市场规模将于2008年达到75亿元。

WAP是2005年表现最突出的移动增值业务之一。目前,中国WAP产业仍处于高速成长期。2005年,市场规模达到47亿元人民币,年增长率也达到161%。2005年,我国共有270多家SP提供数千项WAP服务。从竞争格局来看,SP在WAP业务的竞争虽尚未形成比较稳定的格局,但几大SP的霸主地位已不易动摇。SP之间的竞争更趋激烈,内容成为竞争的焦点。随着WAP网站信息内容的不断丰富,用户的无线上网习惯将会被渐渐培养起来。此外,手机媒体业务的兴起也会推动WAP业务的发展。

经过三年多的发展,中国IVR 市场已经度过了起步阶段,即将进入快速发展期。2005 年,中国IVR 市场总体收入规模(包括通信费及信息费)达到20 亿元,2006 年将达到31 亿元。IVR用户规模则在2005年底达到2300 万,增长率为64%。竞争格局方面,TOM、新浪、腾讯、空中网、华友世纪等大的SP 占了绝大多数份额。其中TOM 市场份额最大且遥遥领先;新浪的IVR 业务在2004 年受到处罚,在2005 年已经恢复并发展很快;空中网和华友世纪等SP 的IVR 业务在2005 年也保持快速增长。

移动音乐是2005年表现最好的增值业务之一。2005 年,中国移动音乐进入发展期,市场规模为25.9 亿元。随着2006 年3G 业务的商用化,预计2006 年中国移动音乐市场规模为40 亿元,2007 年中国移动音乐市场规模为53.8 亿元,2008 年中国移动音乐市场规模为72.6 亿元。

中国移动定位运营市场经过四年多的发展仍处于市场导入期。在该阶段,运营商投入有限的精力进行低端服务推广,市场反应冷淡,用户需求不旺,服务不被认可直接影响了后续推广和新服务的开发。随着3G 时代的到来,原有2.5G 的增值业务面临新的挑战,如何将原有的业务平滑过渡到3G 和开发新的业务种类成为运营商必须要解决的问题,移动定位服务成为重要的突破口之一。2005 年,中国移动定位市场规模达到2.21 亿元,增长率为80%,2008 年该市场将超过80 亿元。用户数量方面,2005年用户规模超过350 万,增长率为57%。整体而言,2005 年中国移动定位市场处于发展初期,市场收入和用户规模偏小,但未来发展潜力巨大。

支付手段的电子化和移动化是必然的趋势。对于中国移动支付业务而言,庞大的移动用户和银行卡用户数量提供了诱人的用户基础,信用卡使用习惯的不足留给移动支付巨大的市场空间,发展前景勿庸置疑。但与此同时,我国移动支付当前也面临着信用体系、技术实现、产业链成熟度、用户使用习惯等瓶颈的制约。2005年,我国移动支付用户数达到1560万人,占移动通信用户总数的4%,产业规模达到3.4亿元。2007年,由于产业链的成熟、用户消费习惯的形成和基础设施的完备,移动支付业务将进入产业规模快速增长的拐点。预计到2008年,移动支付用户数将达到1.39亿人,占移动通信用户总数的24%,产业规模达到32.8亿元。

中国移动搜索自2004 年开始进入试点阶段。2005 年中国移动搜索用户规模为1030 万。预计2006 年中国移动搜索用户规模为3400 万,比2005 年增长230%。受3G 商用及移动搜索模式逐渐丰富的影响,2008 年中国移动搜索用户将达到1.27亿并继续保持高速增长,2010 年移动搜索行业将进入成熟期,移动搜索用户将增长到2.2亿,当年增长率为26%,用户增长速度放缓。但截止到2005 年年底我国移动搜索还没有形成比较成熟的运营方式和盈利模式。

从2004年3月中国移动开始在广州推广手机电视业务以来,手机电视业务就倍受关注。不过总体而言,2005年中国手机电视业务仍面临终端、网络、内容、商业模式等诸多瓶颈,尚处于市场培育、商业模式探索阶段。2006年,随着相关体制的逐步完善和技术的进步,手机电视产业链中出现的各种问题将逐渐得到解决和完善,我国手机电视运营将进入全面市场化运营,手机电视业务也即将开始大规模增长。2007年,我国手机电视产业链初步完善,不确定性大大降低,市场预期达到高峰,产业链各环节的大力介入,将推动手机电视进入快速发展轨道;2008年,随着各项关键因素的完善,产业链步入成熟发展阶段,北京奥运会大大激发了用户使用手机电视业务的热情,市场进入高速发展阶段。

据信息产业部的数据,截止到2005年12月,中国网民总人数为11100万人,比2004年增长18.1%,其中使用宽带上网的人数达到6430万;上网计算机达到4950万台,增长了18.99%;CN下注册的域名数、网站数分别达到109万和29万;网络国际出口带宽总数达到136106M,IPv4地址总数74,391,296个,分别比去年同期增长83%和24.1%。

2005年,中国网络游戏行业市场规模达到57亿元。2006年预计达到74亿元,2007年则达到88.9亿元。2005 年,我国上网用户中经常进行网络游戏娱乐的用户所占比例达到33.2%。目前中国网络游戏玩家接近2000万人,其中19岁至25岁的占59.9%。网络游戏厂商接近300家,其中游戏开发商约为150家,仅次于韩国而位居世界第二,网络游戏产品近200款。不过虽然我国网络游戏的市场潜力巨大,但目前国产游戏只占市场份额的10%。

近两年来,即时通讯软件(Instant Messenger,IM)的发展突飞猛进。2005 年,我国即时通讯用户达到8267 万人,2006 年将达到10334 万人。从中国各即时通讯软件月度活跃用户数量(含重复用户)上看,QQ 还是占有较大的用户比例,占63.4%,其次是MSN 和网易泡泡,分别占16.6%和6.2%。

2005年,中国总体收费邮箱市场规模达到了8.8亿。在经历了2001-2005年的大幅度增长变化之后,由于基数增大,总体收费邮箱市场规模增长速度逐渐减小。2006年,预计增长率为17%,规模达到10.3亿元。到2007 年,将会达到12.1 亿元。2005年中国活跃电子邮箱数量总量已经达到3.5 亿个。企业收费邮箱逐渐得到用户认可,为收费邮箱市场提供了强劲的增长动力。

2005中国电子商务市场继续保持了较快的增长。其中B2B电子商务市场规模较2004年增长了37.1%,达到6446亿元。B2B交易额在电子商务市场交易总额中占据将近95%的比例。C2C方面,经常访问购物网站的网民比例从2004年的16.7%增加到2005年的53.1%,增长了36.4个百分点。中国个人电子商务市场规模空前增长。

2005年中国网上购物网上支付总金额达到15.7亿,同期增长率高达130%以上;2007年将会达到88.8亿元人民币。中国互联网信息中心的历次调查数据显示,我国网络购物付款的支付方式中,采取银行卡网上支付的比例逐年增高,已从2001年的15.6%发展到2005年的41.5%。

据广电总局的最新官方数字表明,2005年底全国数字电视用户规模已经达到413万,比2004年增长了325%。青岛、杭州、深圳三城市分别完成60万、50万、60万用户的整体平移,更多的城市则正在积极推进数字电视平移工作的过程当中:大连20万户、太原10万户、绵阳10万户、佛山30万户等平移工作将陆续完成,同时北京、重庆、天津、广州、珠海等发达城市和包头、遵义等中西部地区城市也已进入整体转换阶段。同时,一些大面积数字电视转换也取得突破,其中广东、广西、湖南、山西等省(或自治区)已完成价格听证,广西甚至已完成数字电视转换8万用户。与此同时,数字电视付费频道开播数量大幅增长,至2005年底,广电总局总共批准开办的131套数字付费节目已开播108套,付费数字电视用户数达到139万户,比2004年增长275.68%,付费数字电视收入达到3.16亿元。

2005年,中国搜索引擎市场规模达到23亿元,未来几年该市场将保持60%~70%的高速增长。日使用量上,2005年12月,全国搜索引擎日请求量达到了4.07亿次。2005年,每个用户平均每天使用搜索引擎的次数从2004年的4.2次增加到6.1次。品牌方面,与2004年数据对比显示,在中国搜索引擎用户使用量市场份额中,百度占的份额仍是最高,并且在2005年该比例有较大提升,达到46.5%。其次是Google,使用量市场份额从2004年的第三22.4%,上升到了2005年的第二26.9%。排名第三的是Yahoo系,2005年15.6%的使用量市场份额比2004年的30.2%下降了14.6个百分点,并且使其失去了第二的位置。

中国的网络教育市场总体处于起步阶段。2005年中国网络教育市场规模达到181亿元人民币。中国网络教育用户数已经从2001 年的371 万人发展到2005 年的758万 ,预计2006年以及2007 年网络教育用户数分别增长到894 万以及1054 万。从产业链角度来看,由网络教育课程提供商,系统开发商,服务运营商的组成产业链已经成形。厂商之间的分工进一步明确和细化。中国网络教育目前以学历教育市场规模最大,一定程度上成为网络教育的代名词,但是服务的规范化将是此市场下一步发展的重点。

2005 年中国网络营销市场规模达到49.2 亿元,较2004年的31.7 亿元增长了55.2%,预计2006 年中国网络营销市场将达到75.3 亿元。其中网络广告的是市场规模达到31.33亿元。2005年,新浪、搜狐等门户网站业务增长真正的来源都集中在网络广告方面,从网络广告上所获得的收益每个季度都比前一个季度有10%以上的增长。2005 年新浪网络广告收入达到了6.8 亿元,占中国整个网络广告市场的21.7%。搜狐以4.7亿元占15.0%、网易以2.5 亿元占8.0%、QQ.com 以1.2 亿元占3.8%、TOM.com以0.7亿元占2.2%紧随其后。这五家以门户网站为主的网络媒体的广告收入累计占中国整个网络广告市场比重超过了50%。

2005 年度中国的在线音乐市场规模为0.72 亿元,到2008 年将达到4 亿元。随着国内版权保护机制以及相关法律法规的不断完善,2008 年以后国内在线音乐市场将进入高速发展期,预计到2010 年市场规模超过18 亿,增长率超过100%。2005年内通过互联网下载或收听音乐的用户即在线音乐用户占整个互联网用户的比例达到85%。未来三年中,中国在线音乐用户仍将保持近90%的高增长率。到2008年,中国在线音乐用户数将增长到2.25亿。

VOIP设备方面,2005年全球市场规模达到75亿美元,未来三年将继续保持较高的增长率,至2008年,将达到200亿美元。VOIP服务方面,2005年全球市场规模达到68亿美元,2008年,将达到210亿美元的规模。2005年,中国PC to PC VOIP用户已经达到2900万,同比增长53%。2008年,将达到8000万人。2005年,中国IP-PBX市场规模为20亿人民币,到2008年将接近100亿的规模。

移动增值方面,2005年中国移动增值服务市场规模达到了482亿元,同比增长43.9%。2006年,我们预计将达到656亿元,同比增长36.1%。到2008年,我国移动增值服务市场规模将突破1000亿大关。各主要分市场增长趋势如下图所示:

短信(SMS)仍是目前我国移动增值服务市场的主体,2005年其市场规模达到了376亿元,比2004年同比增长35%。未来3年,我国短信市场将继续保持平稳增长态势,但增长的主要动力不再是大众市场,而是短信平台在各行业的广泛应用。

MMS在过去几年一直表现的不尽如人意。受2004年下半年运营商整顿市场的影响,2005上半年市场收入出现一定程度的下滑,但随着市场规范程度的提高,用户需求表现积极。2005全年,中国MMS市场规模较2004年增长85%,规模达到15亿元。随着终端普及率和网络性能的提高,MMS业务将在2006开始放量增长,未来3年平均增长率维持在70%左右的高水平。市场规模将于2008年达到75亿元。

WAP是2005年表现最突出的移动增值业务之一。目前,中国WAP产业仍处于高速成长期。2005年,市场规模达到47亿元人民币,年增长率也达到161%。2005年,我国共有270多家SP提供数千项WAP服务。从竞争格局来看,SP在WAP业务的竞争虽尚未形成比较稳定的格局,但几大SP的霸主地位已不易动摇。SP之间的竞争更趋激烈,内容成为竞争的焦点。随着WAP网站信息内容的不断丰富,用户的无线上网习惯将会被渐渐培养起来。此外,手机媒体业务的兴起也会推动WAP业务的发展。

经过三年多的发展,中国IVR 市场已经度过了起步阶段,即将进入快速发展期。2005 年,中国IVR 市场总体收入规模(包括通信费及信息费)达到20 亿元,2006 年将达到31 亿元。IVR用户规模则在2005年底达到2300 万,增长率为64%。竞争格局方面,TOM、新浪、腾讯、空中网、华友世纪等大的SP 占了绝大多数份额。其中TOM 市场份额最大且遥遥领先;新浪的IVR 业务在2004 年受到处罚,在2005 年已经恢复并发展很快;空中网和华友世纪等SP 的IVR 业务在2005 年也保持快速增长。

移动音乐是2005年表现最好的增值业务之一。2005 年,中国移动音乐进入发展期,市场规模为25.9 亿元。随着2006 年3G 业务的商用化,预计2006 年中国移动音乐市场规模为40 亿元,2007 年中国移动音乐市场规模为53.8 亿元,2008 年中国移动音乐市场规模为72.6 亿元。

中国移动定位运营市场经过四年多的发展仍处于市场导入期。在该阶段,运营商投入有限的精力进行低端服务推广,市场反应冷淡,用户需求不旺,服务不被认可直接影响了后续推广和新服务的开发。随着3G 时代的到来,原有2.5G 的增值业务面临新的挑战,如何将原有的业务平滑过渡到3G 和开发新的业务种类成为运营商必须要解决的问题,移动定位服务成为重要的突破口之一。2005 年,中国移动定位市场规模达到2.21 亿元,增长率为80%,2008 年该市场将超过80 亿元。用户数量方面,2005年用户规模超过350 万,增长率为57%。整体而言,2005 年中国移动定位市场处于发展初期,市场收入和用户规模偏小,但未来发展潜力巨大。

支付手段的电子化和移动化是必然的趋势。对于中国移动支付业务而言,庞大的移动用户和银行卡用户数量提供了诱人的用户基础,信用卡使用习惯的不足留给移动支付巨大的市场空间,发展前景勿庸置疑。但与此同时,我国移动支付当前也面临着信用体系、技术实现、产业链成熟度、用户使用习惯等瓶颈的制约。2005年,我国移动支付用户数达到1560万人,占移动通信用户总数的4%,产业规模达到3.4亿元。2007年,由于产业链的成熟、用户消费习惯的形成和基础设施的完备,移动支付业务将进入产业规模快速增长的拐点。预计到2008年,移动支付用户数将达到1.39亿人,占移动通信用户总数的24%,产业规模达到32.8亿元。

中国移动搜索自2004 年开始进入试点阶段。2005 年中国移动搜索用户规模为1030 万。预计2006 年中国移动搜索用户规模为3400 万,比2005 年增长230%。受3G 商用及移动搜索模式逐渐丰富的影响,2008 年中国移动搜索用户将达到1.27亿并继续保持高速增长,2010 年移动搜索行业将进入成熟期,移动搜索用户将增长到2.2亿,当年增长率为26%,用户增长速度放缓。但截止到2005 年年底我国移动搜索还没有形成比较成熟的运营方式和盈利模式。

从2004年3月中国移动开始在广州推广手机电视业务以来,手机电视业务就倍受关注。不过总体而言,2005年中国手机电视业务仍面临终端、网络、内容、商业模式等诸多瓶颈,尚处于市场培育、商业模式探索阶段。2006年,随着相关体制的逐步完善和技术的进步,手机电视产业链中出现的各种问题将逐渐得到解决和完善,我国手机电视运营将进入全面市场化运营,手机电视业务也即将开始大规模增长。2007年,我国手机电视产业链初步完善,不确定性大大降低,市场预期达到高峰,产业链各环节的大力介入,将推动手机电视进入快速发展轨道;2008年,随着各项关键因素的完善,产业链步入成熟发展阶段,北京奥运会大大激发了用户使用手机电视业务的热情,市场进入高速发展阶段。