���ﳵ

���ﳵ

2005-2006�й��뵼���ҵ������

������ڣ�2006��06��

| �������� | ֽ��� | PDF Email�� | PDF ���̰� | ���ְ汾�۸� |

| �۸� | 13000 | 14000 | ||

| �Żݼ� | 12700 | 13700 | ||

| English |

����Ŀ¼ �鿴���

��һ���֡�����ƪ��һ�¡��뵼���ҵ����

����1.1��ȫ��뵼���ҵ����

��������1.1.1��ȫ��뵼���ҵ��չ����

��������1.1.2��ȫ��뵼���ҵ����ѭ��

��������1.1.3���뵼���ҵ���ִ������е���Ҫ��λ

��������1.1.4���뵼���ҵ�����ȷ���

����1.2���й��뵼���ҵ����

��������1.2.1���й��뵼���ҵ��չ����

��������1.2.2���й��뵼���ҵ�г�����

����1.3���뵼���ҵ���ṹ

����1.4���뵼���Ʒ����

����1.5���뵼����������

����1.6���뵼�弯�ɵ�·���

�ڶ��¡�ȫ���й��뵼���г�����

����2.1��ȫ��뵼���г�����

��������2.1.1��ȫ��뵼���г�����

��������2.1.2��ȫ��뵼��Ӧ���������

��������2.1.3��ȫ��뵼���ʱ�֧������

��������2.1.4��ȫ��뵼����ܷ���

��������2.1.5��2005ȫ��뵼����Ҫ��������

��������2.1.6��2006ȫ����Ҫ�뵼�峧��Ͷ�ʷ���

����2.2��2005-2006�й��뵼���г�����

�ڶ����֡���ҵ��ƪ

�����¡�ȫ���й�IC����г�����

����3.1��IC�����ҵ����

��������3.1.1��IC�����ҵ�ص�

��������3.1.2��IC�������

��������3.1.3��IC��Ʒ����ݽ�·��

��������3.1.4��SOC��Ҫ���Լ��ؼ�����

��������3.1.5��IC���ҵ��ģʽ

��������3.1.6��IC��ƾ�����Ӱ������

����3.2��ȫ���й�IC�����ҵ��չ����

��������3.2.1��ȫ��IC�����ҵ��չ����

��������3.2.2���й�IC�����ҵ��չ����

����3.3���й�IC���ҵSWOT����

��������3.3.1���й�IC���ҵ���ƣ�S��

��������3.3.2���й�IC���ҵ���ƣ�W��

��������3.3.3���й�IC���ҵ��в��T��

��������3.3.4���й�IC���ҵ���ᣨO��

����3.4���й�IC�����ҵ���г�����

��������3.4.1���������IC��������

��������3.4.2���й�ͨ��IC����г�����

��������3.4.3���й���ҵ������IC����г�����

����3.5���й�IC��Ƴ��̷���

��������3.5.1����������

��������3.5.2������ʿ��

��������3.5.3������

��������3.5.4���麣����

��������3.5.5�������

��������3.5.6����ɽ֮��

��������3.5.7������������־

��������3.5.8���������ɵ�·

��������3.5.9�������������ɵ�·

��������3.5.10���������缯�ɵ�·

��������3.5.11��������Ѷ�Ƽ�

��������3.5.12�����������Ƽ�

��������3.5.13������������

��������3.5.14����������

��������3.5.15��������˼����

��������3.5.16��������̩��

��������3.5.17����������Ƽ�

��������3.5.18������˼������

��������3.5.19��������

��������3.5.20������Эͬΰҵ

��������3.5.21�������

��������3.5.22���������տƼ�

��������3.5.23����������

��������3.5.24��������Դ��

��������3.5.25��������������

��������3.5.26����������

��������3.5.27��������������

��������3.5.28�������ģ

��������3.5.29����������

��������3.5.30������������ͨ

��������3.5.31����������

��������3.5.32���������ռ�

��������3.5.33������������о

��������3.5.34�������廪ͬ������

��������3.5.35���������̩��

��������3.5.36����ʢ����

��������3.5.37���Ϻ���������

��������3.5.38���Ϻ���ʿͨ����

��������3.5.39�����������

��������3.5.40���Ϻ�����

��������3.5.41���Ϻ���о

��������3.5.42���Ϻ�������Ϣ

��������3.5.43���Ϻ����

��������3.5.44���Ϻ�����

��������3.5.45���Ϻ�����

��������3.5.46���Ϻ�����о

��������3.5.47���Ϻ�����

��������3.5.48���Ϻ�������о

��������3.5.49���Ϻ�ʤ��

��������3.5.50���Ϻ���

��������3.5.51���Ϻ�����

��������3.5.52���Ϻ�о��

��������3.5.53���Ϻ�о��

��������3.5.54���Ϻ�оԭ

��������3.5.55���Ϻ���ï

��������3.5.56���Ϻ���о��

��������3.5.57���Ϻ���ԭ�Ƽ�

��������3.5.58���Ϻ�չѶ

��������3.5.59���Ϻ����ɷ��

��������3.5.60���Ϻ���������

��������3.5.61���Ϻ���������

��������3.5.62���Ϻ���ͨ

��������3.5.63���Ϻ�����

��������3.5.64�����ſƼ�

��������3.5.65�����ɿ�ɭ

��������3.5.66�����ڽ��ؿƼ�

��������3.5.67�����ڰ��ƴ���

��������3.5.68�����ڰ�˼��

��������3.5.69�����ڰ�о

��������3.5.70�����ڹ�

��������3.5.71�����ں�˼

��������3.5.72��������о

��������3.5.73�����������

��������3.5.74��������ӱ

��������3.5.75��ϣ���꾧��

��������3.5.76����������

��������3.5.77����������

��������3.5.78�����ݾ�о

��������3.5.79���ɶ�����

��������3.5.80���ɶ���

��������3.5.81���ɶ���˹��

��������3.5.82���Ĵ���

��������3.5.83�������Ƽ�

��������3.5.84�����ݹ�о

��������3.5.85�����ݻ�о

��������3.5.86����������

��������3.5.87��������Դ

��������3.5.88�����ݹ�о

��������3.5.89�������

��������3.5.90���������

��������3.5.91�������ھ�

��������3.5.92������ӯ̩

��������3.5.93���е�55��

��������3.5.94��������ʥ

��������3.5.95����������

��������3.5.96����˼����

��������3.5.97���������ϼ���

����3.6���й�IC���Ͷ�ʷ���

�����¡�ȫ���й�IC�����г�����

����4.1��2005-2006ȫ��IC�����г�����

����4.2��2005-2006�й�IC�����г�����

����4.3��ȫ���й���ҪIC���쳧�̷���

��������4.3.1��ȫ����ҪIC���쳧��

������������4.3.1.1��̨����

������������4.3.1.2��̨����

������������4.3.1.3���¼��������뵼��

��������4.3.2���й���ҪIC���쳧��

������������4.3.2.1�������

������������4.3.2.2������

������������4.3.2.3���Ϻ�����

������������4.3.2.4���Ϻ��½�

������������4.3.2.5�����պͽ�

������������4.3.2.6���Ϻ��Ƚ�

������������4.3.2.7���麣�Ͽ�

������������4.3.2.8�������

������������4.3.2.9�����յ�

������������4.3.2.10����Խ����

������������4.3.2.11����������

������������4.3.2.12�������Ѵ�

������������4.3.2.13����������

������������4.3.2.14����������

������������4.3.2.15����������

������������4.3.2.16��������Բ��

����4.4��ȫ���Ĵ�Բ���Աȷ���

��������4.4.1��ȫ���Ĵ�Բ��������Ӫ״���Ƚ�

��������4.4.2��ȫ���Ĵ�������̴������Ƚ�

����4.5����

�����¡�2005-2006ȫ���й�IC����г�����

����5.1��IC������

��������5.1.1��IC������

��������5.1.2����ҪIC��װ�����Ƚ�

��������5.1.3��IC��װ��չ����

����5.2��ȫ��IC������

����5.3���й�IC������

����5.4���й���ҪIC��⳧��

��������5.4.1�����ճ���

��������5.4.2�������Զ����Լ����о���

��������5.4.3����ͨ��ʿͨ

��������5.4.4����Խоװ

��������5.4.5����ɽ�����˹

��������5.4.6���������^

��������5.4.7����ˮ����

��������5.4.8���������Ӽ����о���

�����¡�ȫ���й��뵼���豸�г�����

����6.1���뵼���豸��ҵ����

����6.2������뵼���豸�г�����

����6.3���й��뵼���豸�г�������Ԥ��

����6.4���й��뵼������豸�г�����

����6.5���й��뵼���豸��Ҫ���̷���

��������6.5.1�����ǻ���

��������6.5.2��ͭ�����ѵ���

��������6.5.3���е�45��

��������6.5.4���е�48��

��������6.5.5������������

��������6.5.6����������

��������6.5.7���������

��������6.5.8������оԴ

��������6.5.9���ൺ����

��������6.5.10���̾Ƽ�

��������6.5.11���Ϻ���

��������6.5.12���Ϻ���Ȼ

��������6.5.13���ɶ��Ϲ�

��������6.5.14�����ƿƼ�

��������6.5.15�������վ�

��������6.5.16��������

��������6.5.17��̩���

��������6.5.18��AEHR�ϻ�ϵͳ��˾

��������6.5.19��������

��������6.5.20����������

�����¡�ȫ��뵼��ԭ�����г�����

����7.1���뵼��ԭ������ҵ����

����7.2��ȫ��뵼��ԭ�����г�����

����7.3���й��뵼��ԭ�����г�����

����7.4���й��뵼��ԭ������Ҫ���̷���

��������7.4.1������

��������7.4.2���Ϻ��Ͼ�

��������7.4.3��������

��������7.4.4����������

��������7.4.5������������

��������7.4.6�����Ұ뵼��

��������7.4.7�������

��������7.4.8��������Ӳ�������˾

��������7.4.9��������ѧ�Լ��о���

��������7.4.10���е绪��

��������7.4.11�������ڽ�

��������7.4.12���ӱ����˵��Ӳ�������˾

��������7.4.13����������Զ���������

��������7.4.14���Ϻ�����ȴ�

��������7.4.15����ɽ�¹�

��������7.4.16����Ʒ�ۺ�

��������7.4.17��������ʢ���ɵ�·Ԫ����

��������7.4.18���ӱ�����

��������7.4.19�����ݰ뵼������о���

��������7.4.20�����ݰ�˹���

��������7.4.21���Ϻ���̵���

��������7.4.22���������

��������7.4.23����ɳ�ع�

��������7.4.24�����������������˾

��������7.4.25��������ǿ

�������֡���չƪ

�ڰ��¡��й��뵼���ҵ�������

����8.1������������

��������8.1.1���Ϻ�

��������8.1.2������

��������8.1.3���㽭

����8.2����������

��������8.2.1������

��������8.2.2���ӱ�

��������8.2.3��ɽ��

��������8.2.4������

��������8.2.5�����

����8.3���齭������

��������8.3.1������

����8.4����������

��������8.4.1������

��������8.4.2���Ĵ�

��������8.4.3������

�ھ��¡��й��뵼���ҵ��������

����9.1���й��뵼���ҵͶ���ʻ�������

����9.2���й��뵼���ҵ�������߷���

��������9.2.1��ȫ����Ҫ���Ұ뵼���ҵ���߷���

��������9.2.2���й��뵼���ҵ���߷���

����9.3���й���֪ʶ��Ȩ��IP����ҵ����

��������9.3.1��IP��ҵ����

��������9.3.2��IP�����������������

��������9.3.3��IP�г�ǰ������

��������9.3.4���й�IP��ҵ���ڵ���Ҫ����

��������9.3.5���й�IP��ҵ���½�չ

��������9.3.6���й�IP��ҵ����

��������9.3.7����

��ʮ�¡�ִ���ܽ�

ͼĿ¼

����ͼ1-1 �뵼���ֵ��

����ͼ1-2 �뵼���Ʒ���

����ͼ1-3 �뵼����������

����ͼ2-1 2004-2007ȫ����Ҫ����뵼���г���ģ

����ͼ2-2 2004-2009ȫ��뵼���ʱ�֧��

����ͼ2-3 2002-2005������ȫ��뵼���ʱ�֧��

����ͼ2-4 2005ȫ��뵼��Ͷ������ֲ�

����ͼ2-5 2000-2006ȫ����Ҫ����뵼����ֲܷ�

����ͼ2-6 2000-2006ȫ�������뵼����ܱ����ֲ�

����ͼ2-7 2001-2009�й�IC�г���ģ

����ͼ2-8 2005�й�IC��ҵ�������ڱ����ֲ�

����ͼ3-1 IC�������

����ͼ3-2 Ӱ��IC��Ʋ�Ʒ������������

����ͼ3-3 2003��2009���й�ͨ����IC�г���ģ

����ͼ3-4 �й��ƶ�ͨ�����ܿ��г��ݶ�

����ͼ3-5 �������ӷ�չ��̱�

����ͼ3-6 ����ʿ����֯�ṹ

����ͼ3-7 �й�������֯����

����ͼ3-8 ������Ʒ��ͻ�����

����ͼ4-1 IDMģʽ��������

����ͼ4-2 ����ģʽ��������

����ͼ4-3 2001-2005����12�羧Բ������

����ͼ4-4 2003-2007�й�����Բ�ߴ���ܱ���

����ͼ4-5 2001-2005̨��������������������

����ͼ4-6 2004-2005̨�������������������������

����ͼ4-7 2005̨�����������������������

����ͼ4-8 2001-2005̨���羻������������

����ͼ4-9 2004-2005������̨���羻������������

����ͼ4-10 2001-2005̨����ë������������

����ͼ4-11 2001-2005������̨����ë������������

����ͼ4-12 2001-2005������̨�������밴����ˮƽ�ֲ�

����ͼ4-13 2001-2005������̨�������밴Ӧ������ֲ�

����ͼ4-14 2001-2005������̨�������밴��������ֲ�

����ͼ4-15 2001-2005������̨�������밴�ͻ����ֲ�

����ͼ4-16 2002-2005̨���������������

����ͼ4-17 ̨���缼��·��ͼ

����ͼ4-18 2000-2005��������仯����

����ͼ4-19 2005̨�����������밴Ӧ������ֲ�

����ͼ4-20 2005�����������밴����ˮƽ�ֲ�

����ͼ4-21 2005�����������밴�ͻ����ֲ�

����ͼ4-22 2005�����������밴����ֲ�

����ͼ4-23 �����뵼�弼��·��ͼ

����ͼ4-24 2000-2005�������꾻����

����ͼ4-25 2004-2005����������������

����ͼ4-26 2001-2005�����������밴Ӧ������ֲ�

����ͼ4-27 2001-2005�����������밴����ˮƽ�ֲ�

����ͼ4-28 2001-2005�����������밴����ֲ�

����ͼ4-29 2001-2005���������������

����ͼ4-30 2001-2005�������ܹ�ģ

����ͼ4-31 2001-2005������Բ������

����ͼ4-32 2001-2005������Բƽ�����ۼ۸�

����ͼ4-33 ��о���ʹ�˾�ṹ

����ͼ4-34 2004-2005��о���ʸ�������������

����ͼ4-35 2004-2005��о���ʸ����Ⱦ�������������

����ͼ4-36 2004-2005��о���ʸ�����ë������������

����ͼ4-37 2004-2005��о���ʸ�����ë������������

����ͼ4-38 2004-2005��о���ʸ������ܳɱ���������

����ͼ4-39 2004-2005��о���ʸ������з�֧����������

����ͼ4-40 2003-2005��������о���ʲ�����������

����ͼ4-41 2003-2005��������о���ʲ���������

����ͼ4-42 2005��о������������Ӧ������ֲ�

����ͼ4-43 2005��о���ʸ��ֲ�Ʒ������������ֲ�

����ͼ4-44 2005��о���ʸ��ͻ������������ֲ�

����ͼ4-45 2005��о����ȫ����Ҫ������������ֲ�

����ͼ4-46 2005��о���ʸ��ֹ����Ƴ̾�Բ����ֲ�

����ͼ4-47 2005��о���ʸ���������ռ����Բ�������

����ͼ4-48 ���缯����֯�ṹ

����ͼ4-49 ����NEC������չ·��ͼ

����ͼ4-50 �Ϻ�����������չ·��ͼ

����ͼ4-51 2005-2007�ͽ�������չ·��ͼ

����ͼ4-52 ��γ����IJ��ܹ滮

����ͼ4-53 ��γ����ļ���·��ͼ

����ͼ4-54 ���յ緢չ����

����ͼ4-55 2000-2005���յ�����������������

����ͼ4-56 2005��ȫ���Ĵ�Բ��������Ӫ״���Ƚ�

����ͼ4-57 2001-2005����12�羧Բ������

����ͼ6-1 �뵼�幤ҵ��ֵ����ת��

����ͼ6-2 2004-2008ȫ��뵼���豸�г���ģ��չ����

����ͼ6-3 2005ȫ��뵼���豸�����г�������

����ͼ6-4 2004-2008ȫ��뵼���ʱ�ָ�����Ʊ仯

����ͼ6-5 2005-2009�й��뵼��ר���豸�г���ģ

����ͼ6-6 2005-2009�й�����뵼���豸�г���ģ

����ͼ7-1 2000-2006ȫ��辧Բ�г���ģ

����ͼ7-2 2000-2005ȫ��辧Ƭ�������仯����

����ͼ7-3 2000-2005ȫ����Ƭ��Բ��������������

����ͼ2000-2005ȫ������Ƭ��Բ��������������

����ͼ7-4 2004-2006ȫ��辧Բ��Ҫ�����г�ռ����

����ͼ7-5 2004-2006ȫ���Ĵ�辧Բ���̺ϼ��г�ռ������������

����ͼ7-6 2000-2005�й����������������������

����ͼ7-7 2000-2005�й��������������������

����ͼ7-8 2000-2005�й��ྦྷ���������������

����ͼ7-9 2000-2005�й����Ƭ��������������

����ͼ7-10 2000-2005�й��ܷ����г���ģ

����ͼ7-11 2004-2005�й�̽�뿨���۶�

����ͼ7-12 ���й����֯�ṹ

����ͼ7-13 ����������֯�ṹͼ

����ͼ9-1 �й�IC��ҵ���ע������

����ͼ9-2 �й�IC��ҵ����IP��

����ͼ9-3 �й�IC��ҵIP�˹�������

����ͼ9-4 �й�IC��ҵԸ����õ�IP�˻�ȡ��ʽ

����ͼ9-5 �й�IC��ҵIP�˻�ȡ���ڵ���Ҫ�ϰ�

����ͼ9-6 �й�IC��ҵIP��ʹ�üƻ�

����ͼ9-7 �й�IC��ҵ���ƹ�IP����̬��

��Ŀ¼

������1-1 ȫ��뵼���ҵ��չ����

������2-1 ȫ�������о�����2006��뵼���г��ɳ���Ԥ��

������2-2 2005ȫ��IC��Ʒ��ҪӦ������������

������2-3 2005 ȫ��ʮ��뵼�峧������������Gartner��

������2-4 2005ȫ��20��뵼�峧������������IC Insight��

������2-5 2005ȫ��25��뵼�峧������������iSuppli��

������2-6 2006��ȫ����Ҫ�뵼�峧��Ͷ�ʽ��

������3-1 ����IC���ҵ��ģʽ

������3-2 ����ʿ����˾����IC����

������3-3 ʿ������IC��Ʒϵ��

������3-4 ������չ����

������3-5 �����ǹ�ϵ�в�Ʒһ��

������3-6 �麣����IC���ļ���

������3-7 �麣����IC��Ʒһ��

������3-8 ��ɽ֮�Ų�Ʒ�б�

������3-9 ���������Ʒһ��

������3-10 �����������ɵ�·��Ʒһ��

������3-11 �������繫˾ȡ�õĿ��гɹ�

������3-12 ��Ѷ�Ƽ�IC��Ʒһ��

������3-13 ����������Ʒϵ��

������3-14 ������̩����Ʒһ��

������3-15 ��������Ƽ���Ʒһ��

������3-16 ����ЭͬΰҵIC��Ʒһ��

������3-17 ���տƼ�IC��Ʒһ��

������3-18 �����������Ӳ�Ʒһ��

������3-19 ���ۿƼ�IC��Ʒһ��

������3-20 ���ۿƼ�ICоƬһ��

������3-21 �����ģIC��Ʒһ��

������3-22 ��������IC��Ʒϵ��

������3-23 ����������ͨ��˾��չ����

������3-24 ������ͨIC��Ʒһ��

������3-25 ��������IC��Ʒһ��

������3-26 ������о��˾��չ����

������3-27 ������оIC��Ʒһ��

������3-28 ͬ�����ӷ�չ����

������3-29 �廪ͬ������IC��Ʒһ��

������3-30 ���̩��IC��Ʒϵ��

������3-31 ���ͨ��չ����

������3-32 �Ϻ���������IC��Ʒһ��

������3-33 �Ϻ���ʿͨ����IC��Ʒһ��

������3-34 �Ϻ�����IC��Ʒϵ��

������3-35 ��оIC��Ʒһ��

������3-36 ������Ϣ�ķ�չ����

������3-37 ����ӵ�е�IP��

������3-38 ������Ʒ�������

������3-39 ����оһ�š���Ҫ����ָ��

������3-40 �Ϻ�������Ʒһ��

������3-41 ��IC����һ��

������3-42 �Ϻ�о����Ʒһ��

������3-43 оԭ�����ƽ̨�������һ��

������3-44 оԭ�ṩ��IPһ��

������3-45 оԭϵͳ��оƬ���ƽ̨��Ʒһ��

������3-46 оԭ�ṩ����Ʒ���һ��

������3-47 оԭIC����������һ��

������3-48 �Ϻ���ï��Ʒһ��

������3-49 �Ϻ�չѶ��˾��չ����

������3-50 չѶ����ʵ��һ��

������3-51���������Ӳ�Ʒϵ��

������3-52 ���ǵ��ӣ��Ϻ�������˾2003-2005����Ӫҵ����

������3-53 ���ƴ���IC��Ʒһ��

������3-54 ��о��չ����

������3-55 о�չ����

������3-56 ��ӱ����IC��Ʒһ��

������3-57 ϣ���꾧�����ӷ�չ����

������3-58 ϣ���꾧��IC��Ʒһ��

������3-59 ��������IC��Ʒϵ��һ��

������3-60 ��������������Ʒһ��

������3-61 ���ݾ�о��Ʒһ��

������3-62 ���ݹ�оSoC��ƷӦ��ϵ��

������3-63 ������Դ��Ʒһ��

������3-64 ���ݹ�оIC��Ʒһ��

������3-65 ����о��IC��Ʒһ��

������3-66 ��о�Ƽ��ɵ�·��Ʒһ��

������3-67 �����ھ�IC��Ʒһ��

������3-68 ����ӯ̩��������ƽ̨

������3-69 ����ӯ̩ʵʩ����Ŀ

������3-70 �е���ʮ���о���IC��Ʒһ��

������3-71 ������ʥIC����һ��

������3-72 ��������IC��Ʒһ��

������4-1 �й���ҪIC���쳧�̼�������������һ��

������4-2 ̨����11����Բ��2005Q1-2006Q1�弾�Ȳ���ˮƽ����λ��kpcs��

������4-3 ̨���� 2004-2005�ʲ���ծ����������̨�ң�

������4-4 ̨����1991-2005�����Ȳ��ܹ�ģ��������

������4-5 ̨���緢չ����

������4-6 ̨����10����Բ������ָ��

������4-7 2000-2005��̨�������Ӫҵ���루ǧԪ��̨�ң�

������4-8 20052004��2005�����������밴����ֲ��ıȽ�

������4-9 2004-2005̨�����������밴����ˮƽ�ֲ��Ƚ�

������4-10��2004-2005̨�����������밴Ӧ������ֲ��Ƚ�

������4-11 2004-2005̨�����������밴�ͻ����ֲ��Ƚ�

������4-12 2005��̨�������Բ�����ܷ���

������4-13 2001-2005�������������ʸ����Ȳ���������

������4-14 2005����������5����Բ�����Գ������

������4-15 2005�������뵼��25�Ҷ���������

������4-16 ��о���ʷ�չ���¼�

������4-17 ��о������������һ��

������4-18 ��о���ʵ�Ԫ��һ��

������4-19 �����IP��

������4-20 ��о����ASIC��Ʒ������ļ�

������4-21 ��о����8������Ŀ��Բ���������������

������4-22 ��о���ʷ�װ�������

������4-23 2004-2005��о�������뱨������Ԫ��

������4-24 2004-2005��������о���ʾ�Բ������

������4-25 2003-2005��������о���ʲ���������������

������4-26 2005��������о���ʸ���Բ������״��

������4-27 ����NEC������Ĥ��Ӧ��

������4-28 ����NEC��װ���Թ�Ӧ��

������4-29 �Ϻ�������칤��һ��

������4-30 ���ݺͽ���չ����

������4-31 �Ϻ��Ƚ�FAB1���豸����

������4-32 �Ϻ��Ƚ�FAB2���豸����

������4-33 �Ϻ��Ƚ�FAB3���豸����

������4-34 �麣�Ͽ�FOUNDRY���ձ���METAL GATE��

������4-35 �麣�Ͽ�FOUNDRY���ձ���SI GATE��

������4-36 �麣�Ͽƾ�Ƭ��Ŀ��������۶��ձ���

������4-37 �麣�Ͽƴ����۸�

������4-38 ���յ�оƬ�ӹ�����

������4-39 ���յ��������ռ���ָ��

������4-40 ���յ����ֹ�˾��ƷPKGһ��

������4-41 ��������IC����һ��

������4-42 ̨����11����Բ��2005Q1-2006Q1�弾�Ȳ���ˮƽ����λ��kpcs��

������4-42 ̨����10����Բ������ָ��

������4-43 2005��������о���ʸ���Բ������״��

������4-44 2005����������5����Բ�����Գ������

������4-45 2005��ȫ���Ĵ�Բ�������߶��Ƴ̱Ƚ�

������5-1 ��ҪIC��װ������������

������5-2 �й���ҪIC��⳧��һ��

������5-3 �й���Ҫ��ⳡ��װ��ʽһ��

������5-4 ��ˮ����IC��װ��ʽ������ˮƽ

������6-1 2004-2010ȫ��뵼���ʱ�֧������Ԥ��

������6-2 2005-2009�й�����뵼���豸�г���ģ��������

������6-3 ���ǻ������Ͳ�Ʒ����

������6-4 ���ѵ��ӹ�˾��ҪIC��Ʒһ��

������6-5 ���ѵ������߿�ܺͼ�����ģ��Ʒһ��

������6-6 �е�45����Ʒһ��

������6-7 �е�48����չ����

������6-8 �е�48���뵼�幤�������豸

������6-9 �����������뵼���豸��Ʒһ��

������6-10 �������Ʒһ��

������6-11 ̩����Ʒһ��

������6-12 AEHR�ϻ�ϵͳ��˾��Ʒһ��

������6-13 �����Dz�Ʒһ��

������6-14 �������ܰ뵼��ӹ��豸һ��

������7-1��IC����ˮƽ�ķ�չ�Թ���ϵ�Ҫ��

������7-2 ���й��200mm����Ƭ���

������7-3 ���й��150 mm����Ƭ���

������7-4 ������Ӳ�Ʒ���

������7-4 ������Ӳ�Ʒ���ְ뵼�������������һ��

������7-5 �е绪����Ʒһ��

������7-6 ��ɽ�¹˾�ɶ����ֹɱ���

������7-7 ��Ʒ�ۺϲ�Ʒϵ��

������7-8 ��ʢ���ɵ�·��Ʒһ��

������7-9 ���ݰ뵼������о�����Ʒһ��

������7-10 �Ϻ���̵��Ӳ�Ʒһ��

������7-11 ��������Ʒһ��

������7-12 ��ǿ���ӵ��Ͳ�Ʒ

������10-1 ȫ�������о�����2006��뵼���г��ɳ���Ԥ��

������10-2 2005ȫ��IC��Ʒ��ҪӦ������������

������10-3 2005 ȫ��ʮ��뵼�峧������������Gartner��

������10-4 2006��ȫ����Ҫ�뵼�峧��Ͷ�ʽ��

������10-5 2005-2009�й�����뵼���豸�г���ģ��������

���������½�

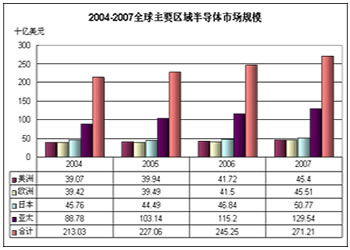

����������˵��2005��ȫ��뵼���г��ı��ֿ���˵�����ֺ���ݰ뵼���ҵЭ��(SIA)������ʾ��2005��1�£�ȫ��뵼��������ɳ��ʴﵽ17.5%������������µݼ�������������г���������Ӱ��֮�⣬��ҵ������2004���дﵽ�߷壬�Ƚϻ��ڻ����ϸߴӶ�ѹ���˳ɳ����ȣ�Ҳ�dzɳ����»���ԭ��֮һ����2005��7�£�ȫ��뵼�����۳ɳ���תΪ����������״����2004��ͬ�����֮ܶ࣬������������ӡ��������ֻ���MP3���Ż��������������˼�����������Ե��Ӳ�Ʒǿ�����������10�·�ȫ��뵼�����۶��200����Ԫ�¸�¼����2004��ͬ������6.8%��2005��ȫ������������6.8%����2,270����Ԫ�����Ե���ϸ�֣������г����ֱȽ�ͻ�������۽��ﵽ399.4����Ԫ����Ҫ�鹦����Xbox 360��Ϸ�����У������õ����뵼���������ŷ����2005�����۶�ﵽ394.9��ͬ����������2004���394.2�����������ձ����棬2005�����۶�Ϊ444.9����Ԫ����2004���457.6����Ԫ�½���2.78%����̫����2005��뵼�����۶�ﵽ1031.4����Ԫ����2004��ͬ������16.2%����ϸ�������ͼ��ʾ��

����

����

���������г����棬���г��������IC Insights�ı�����ʾ����ȫ��뵼�徰��Ӱ���£�2005��ȫ��뵼���г�����2004���º��������뵼���г���Ҫ��Ʒ����У���ҵ����IC��NAND�Ϳ�����(Flash)��2005���������İ뵼���Ʒ���г�������40%���ϣ����֮�£�MOSբ���С�NOR��Flash�Ȳ�ֵ����˥��20��30%���ȡ�

����2005�꣬��ҵ����IC����������IC��NAND��Flash��PC����IC��������IC���г�������2005��ǿ������ǰ5������MOSբ���С������Ե���Ӧ��ģ��IC��˫������IC(Bipolar Digital)��4λ������(MCU)��NOR��Flash�ȣ����г���ֵ��2004��˥��18��32%����ϸ������±���ʾ��

����

����������ԣ�2005������뵼��IC�г���Ȼ�����º�����֮�ơ�����������(TI)�����ǵ���(Samsung)������������IC��NAND��Flash�г���뢣�����ͨ���������Ե����ն��г�����ǿ����Ҳ���治�٣������տ����˵���(PC)�г�����֧�ŵ��������г���2005����������10%����ʾȫ��뵼���г�����������������PCת�������Ե��ӡ�

������Եأ�������ֽ����г��������ҵ�NOR��Flash��DRAM���г�������������Բ�Ʒ�г�����ѭ���䶯��Ӱ�죬�ڹ��ʴ����ǡ��ִ������⡢Ӣ�ض�(Intel)����(AMD)��������������۲����£�2005���г�����δ��Ԥ�ڣ����Ծ��ù�ģ��Ȼ������С����ҵ���Ӫ��

������������Ӳ�Ʒ�����ֻ�����Ϊ���ƣ�����������������ֲ����������ֵ��ӡ�DVR�ȶ������洫ͳ��Ʒ��ͬʱ2.5G��3G�ֻ������2G�ֻ�����2010��ȫ����50%���ϵ��ֻ�����3G�ֻ������ϲ�Ʒ�а뵼������ʶ�����30%����Щ������Ϊ�뵼��ĵ�����Ӧ���г�������PC�г����ȶ����Լ���������Ӳ�Ʒ�Ĵ洢����Խ��Խ�࣬�ڴ�����ڰ뵼���г�����ռ�ı���Խ��Խ��Ԥ�ƽ���2005���33%����2006�굽41%��

����չ��2006�꣬���������Ե��Ӳ�Ʒ������ͨѶ��Ʒ����Һ�����ӣ�LCD TV����Ʒ����������������ȫ��뵼���ҵ��ֵ�����ɳ�����Ҫ������Դ�����ڸ��˼������PC��������ͨѶ��Ʒ�г�����������ٳɳ�������ƽ�����ۣ�ASP���»�ѹ��Ҳ�ϴ��£�Ӧ��ֻ��ά��ƽ�ȡ�����3C��Ʒ�ߵ��У�����ͨѶ��Ʒ�г������DZ��������������Ϊ�����Ե��Ӳ�Ʒ��PC��Ʒ�ߣ�����������ߵ�ͨѶ��Ʒ�г�������2005��������ȫ�����˹��Ҽ�����������Ҷ�PC������ͨѶ��Ʒ�г������������������Ե��Ӳ�Ʒ��LCD TV�����˲�Ʒ���г������ʼ�������������ˣ���ȫ��뵼���ҵ��˵��2006��2007��оƬ�������ܵij�������Ӧ������֮�С����������ڲ�ͬ��3C�г����������IJ�ͬ����������һ����оƬASP�»�ѹ������ˣ�3C��Ʒ�г�����Ƿ�����оƬ��������һ�������ϳɳ����в���ȷ��������Ŀǰ�����ζ��ԣ�ȫ��PC��ҵ��ֵ�ijɳ��ٶȣ����г��ѹ��ڳ��죬����һ����Ƚ����������Ե��Ӳ�Ʒ������ͨѶ��Ʒ��LCD TV��Ӧ���Dz�ֵ�ɳ�����ٵļ���ɱ�ּ�Ӧ�ã�Killer Application����Ʒ��

����������˵��2005��ȫ��뵼���г��ı��ֿ���˵�����ֺ���ݰ뵼���ҵЭ��(SIA)������ʾ��2005��1�£�ȫ��뵼��������ɳ��ʴﵽ17.5%������������µݼ�������������г���������Ӱ��֮�⣬��ҵ������2004���дﵽ�߷壬�Ƚϻ��ڻ����ϸߴӶ�ѹ���˳ɳ����ȣ�Ҳ�dzɳ����»���ԭ��֮һ����2005��7�£�ȫ��뵼�����۳ɳ���תΪ����������״����2004��ͬ�����֮ܶ࣬������������ӡ��������ֻ���MP3���Ż��������������˼�����������Ե��Ӳ�Ʒǿ�����������10�·�ȫ��뵼�����۶��200����Ԫ�¸�¼����2004��ͬ������6.8%��2005��ȫ������������6.8%����2,270����Ԫ�����Ե���ϸ�֣������г����ֱȽ�ͻ�������۽��ﵽ399.4����Ԫ����Ҫ�鹦����Xbox 360��Ϸ�����У������õ����뵼���������ŷ����2005�����۶�ﵽ394.9��ͬ����������2004���394.2�����������ձ����棬2005�����۶�Ϊ444.9����Ԫ����2004���457.6����Ԫ�½���2.78%����̫����2005��뵼�����۶�ﵽ1031.4����Ԫ����2004��ͬ������16.2%����ϸ�������ͼ��ʾ��

����

ͼ2004-2007ȫ����Ҫ����뵼���г���ģ

����

�� ȫ�������о�����2006��뵼���г��ɳ���Ԥ��

���������г����棬���г��������IC Insights�ı�����ʾ����ȫ��뵼�徰��Ӱ���£�2005��ȫ��뵼���г�����2004���º��������뵼���г���Ҫ��Ʒ����У���ҵ����IC��NAND�Ϳ�����(Flash)��2005���������İ뵼���Ʒ���г�������40%���ϣ����֮�£�MOSբ���С�NOR��Flash�Ȳ�ֵ����˥��20��30%���ȡ�

����2005�꣬��ҵ����IC����������IC��NAND��Flash��PC����IC��������IC���г�������2005��ǿ������ǰ5������MOSբ���С������Ե���Ӧ��ģ��IC��˫������IC(Bipolar Digital)��4λ������(MCU)��NOR��Flash�ȣ����г���ֵ��2004��˥��18��32%����ϸ������±���ʾ��

����

�� 2005ȫ��IC��Ʒ��ҪӦ������������

����������ԣ�2005������뵼��IC�г���Ȼ�����º�����֮�ơ�����������(TI)�����ǵ���(Samsung)������������IC��NAND��Flash�г���뢣�����ͨ���������Ե����ն��г�����ǿ����Ҳ���治�٣������տ����˵���(PC)�г�����֧�ŵ��������г���2005����������10%����ʾȫ��뵼���г�����������������PCת�������Ե��ӡ�

������Եأ�������ֽ����г��������ҵ�NOR��Flash��DRAM���г�������������Բ�Ʒ�г�����ѭ���䶯��Ӱ�죬�ڹ��ʴ����ǡ��ִ������⡢Ӣ�ض�(Intel)����(AMD)��������������۲����£�2005���г�����δ��Ԥ�ڣ����Ծ��ù�ģ��Ȼ������С����ҵ���Ӫ��

������������Ӳ�Ʒ�����ֻ�����Ϊ���ƣ�����������������ֲ����������ֵ��ӡ�DVR�ȶ������洫ͳ��Ʒ��ͬʱ2.5G��3G�ֻ������2G�ֻ�����2010��ȫ����50%���ϵ��ֻ�����3G�ֻ������ϲ�Ʒ�а뵼������ʶ�����30%����Щ������Ϊ�뵼��ĵ�����Ӧ���г�������PC�г����ȶ����Լ���������Ӳ�Ʒ�Ĵ洢����Խ��Խ�࣬�ڴ�����ڰ뵼���г�����ռ�ı���Խ��Խ��Ԥ�ƽ���2005���33%����2006�굽41%��

����չ��2006�꣬���������Ե��Ӳ�Ʒ������ͨѶ��Ʒ����Һ�����ӣ�LCD TV����Ʒ����������������ȫ��뵼���ҵ��ֵ�����ɳ�����Ҫ������Դ�����ڸ��˼������PC��������ͨѶ��Ʒ�г�����������ٳɳ�������ƽ�����ۣ�ASP���»�ѹ��Ҳ�ϴ��£�Ӧ��ֻ��ά��ƽ�ȡ�����3C��Ʒ�ߵ��У�����ͨѶ��Ʒ�г������DZ��������������Ϊ�����Ե��Ӳ�Ʒ��PC��Ʒ�ߣ�����������ߵ�ͨѶ��Ʒ�г�������2005��������ȫ�����˹��Ҽ�����������Ҷ�PC������ͨѶ��Ʒ�г������������������Ե��Ӳ�Ʒ��LCD TV�����˲�Ʒ���г������ʼ�������������ˣ���ȫ��뵼���ҵ��˵��2006��2007��оƬ�������ܵij�������Ӧ������֮�С����������ڲ�ͬ��3C�г����������IJ�ͬ����������һ����оƬASP�»�ѹ������ˣ�3C��Ʒ�г�����Ƿ�����оƬ��������һ�������ϳɳ����в���ȷ��������Ŀǰ�����ζ��ԣ�ȫ��PC��ҵ��ֵ�ijɳ��ٶȣ����г��ѹ��ڳ��죬����һ����Ƚ����������Ե��Ӳ�Ʒ������ͨѶ��Ʒ��LCD TV��Ӧ���Dz�ֵ�ɳ�����ٵļ���ɱ�ּ�Ӧ�ã�Killer Application����Ʒ��

|

| �ͷ���������С�� | |

| �硡����010-85863259 | |

| �硡����010-85860278 | |

| �ʡ��䣺duanjy@3see.com | |

| �����棺010-85863454 | |

| ���߿ͷ�: | |