购物车

购物车

2005-2006中国IC设计研究报告

完成日期:2006年06月

| 报告类型 | 纸介版 | PDF Email版 | PDF 光盘版 | 两种版本价格 |

| 价格 | 7000 | 8000 | ||

| 优惠价 | 6700 | 7700 | ||

| English |

报告目录 查看简介

第一章、半导体产业概述1.1、全球半导体产业概述

1.1.1、全球半导体产业发展历程

1.1.2、全球半导体产业景气循环

1.1.3、半导体产业在现代国民经济中的重要地位

1.1.4、半导体产业关联度分析

1.2、中国半导体产业概述

1.2.1、中国半导体产业发展历程

1.2.2、中国半导体产业市场概述

1.3、半导体产业链结构

1.4、半导体产品分类

1.5、半导体制造流程

1.6、半导体集成电路类别

第二章、全球及中国半导体市场分析

2.1、全球半导体市场分析

2.1.1、全球半导体市场分析

2.1.2、全球半导体应用领域分析

2.1.3、全球半导体资本支出分析

2.1.4、全球半导体产能分析

2.1.5、2005全球半导体主要厂商排名

2.1.6、2006全球主要半导体厂商投资分析

2.2、2005-2006中国半导体市场分析

第三章、IC设计行业概述

3.1、IC设计行业特点

3.2、IC设计流程

3.3、IC设计方法演进路线

3.4、SOC主要特性及关键技术

3.5、IC设计业务模式

3.6、IC设计竞争力影响因素

第四章、全球及中国IC设计市场分析

4.1、全球IC设计市场分析

4.2、中国IC设计市场分析

第五章、中国IC设计业SWOT分析

5.1、中国IC设计业优势(S)

5.2、中国IC设计业劣势(W)

5.3、中国IC设计业威胁(T)

5.4、中国IC设计业机会(O)

第六章、中国IC设计行业分市场分析

6.1、中国消费类IC设计市场分析

6.2、中国通信IC设计市场分析

6.3、中国工业控制类IC设计市场分析

第七章、中国IC设计投资分析

第八章、中国IP产业分析

8.1、IP产业概述

8.2、IP基本概念与相关流程

8.3、IP市场前景分析

8.4、中国IP行业存在的主要问题

8.5、中国IP行业最新进展

8.6、中国IP产业调查

8.7、小结

第九章、中国IC设计厂商分析

9.1、大唐微电子

9.2、杭州士兰

9.3、中星微

9.4、珠海炬力

9.5、中国华大

9.6、南山之桥

9.7、北京北大众志

9.8、北大青鸟集成电路

9.9、北京海尔集成电路

9.10、北京华虹集成电路

9.11、北京畅讯科技

9.12、北京东世科技

9.13、北京弗赛尔

9.14、格林威尔

9.15、北京宏思电子

9.16、北京科泰康

9.17、北京明宇科技

9.18、北京思旺电子

9.19、北京微辰

9.20、北京协同伟业

9.21、北京芯晟

9.22、北京兆日科技

9.23、北京正有

9.24、北京智源利

9.25、北京东科微电子

9.26、北京方舟

9.27、北京福星晓程

9.28、硅谷数模

9.29、北京火马

9.30、北京六合万通

9.31、北京中庆微

9.32、北京奇普嘉

9.33、北京神州龙芯

9.34、北京清华同方微电子

9.35、北京润光泰力

9.36、威盛电子

9.37、上海复旦微电子

9.38、上海富士通微电子

9.39、艾迪悌新涛

9.40、上海得理

9.41、上海鼎芯

9.42、上海凯明信息

9.43、上海富瀚

9.44、上海华邦

9.45、上海华龙

9.46、上海交大汉芯

9.47、上海明波

9.48、上海奈米闪芯

9.49、上海胜德

9.50、上海微科

9.51、上海矽创

9.52、上海芯成

9.53、上海芯华

9.54、上海芯原

9.55、上海新茂

9.56、上海智芯科

9.57、上海智原科技

9.58、上海展讯

9.59、上海德律风根

9.60、上海华亚微电子

9.61、上海京西电子

9.62、上海力通微

9.63、上海扬智

9.64、晶门科技

9.65、埃派克森

9.66、深圳剑拓科技

9.67、深圳艾科创新

9.68、深圳爱思科

9.69、深圳爱芯

9.70、深圳国微

9.71、深圳海思

9.72、深圳美芯

9.73、深圳芯邦微电子

9.74、深圳中颖

9.75、希格玛晶华

9.76、安凯开曼

9.77、厦门联创

9.78、广州精芯

9.79、成都国腾

9.80、成都华微

9.81、成都威斯达

9.82、四川虹微

9.83、艾博科技

9.84、苏州国芯

9.85、苏州华芯

9.86、苏州世宏

9.87、江苏意源

9.88、杭州国芯

9.89、绍兴芯谷

9.90、无锡爱芯科

9.91、无锡亿晶

9.92、无锡盈泰

9.93、中电55所

9.94、西安联圣

9.95、西安深亚

9.96、飞思卡尔

9.97、重庆西南集成

第十章、执行总结

图目录

图1-1 半导体价值链

图1-2 半导体产品类别

图1-3 半导体制造流程

图2-1 2004-2007全球主要区域半导体市场规模

图2-2 2004-2009全球半导体资本支出

图2-3 2002-2005各季度全球半导体资本支出

图2-4 2005全球半导体投资区域分布

图2-5 2000-2006全球主要区域半导体产能分布

图2-6 2000-2006全球各区域半导体产能比例分布

图2-7 2001-2009中国IC市场规模

图2-8 2005中国IC产业链各环节比例分布

图3-1 IC设计流程

图3-2 影响IC设计产品竞争力的因素

图6-1 2003-2009年中国通信类IC市场规模

图8-1 中国IC企业最关注的领域

图8-2中国IC企业最急需的IP核

图8-3 中国IC企业IP核购买渠道

图8-4中国IC企业愿意采用的IP核获取方式

图8-5 中国IC企业IP核获取存在的主要障碍

图8-6 中国IC企业IP核使用计划

图8-7 中国IC企业对推广IP标准的态度

图9-1 中国移动通信智能卡市场份额

图9-2 大唐微电子发展里程碑

图9-3 杭州士兰组织结构

图9-4 中国华大组织机构

图9-5 联创产品与客户对照

表目录

表1-1 全球半导体产业发展历程

表2-1 全球六大研究机构2006年半导体市场成长率预测

表2-2 2005全球IC产品主要应用领域增长率

表2-3 2005 全球十大半导体厂商收入排名(Gartner)

表2-4 2005全球20大半导体厂商收入排名(IC Insight)

表2-5 2005全球25大半导体厂商收入排名(iSuppli)

表2-6 2006年全球主要半导体厂商投资金额

表3-1 六种IC设计业务模式

表9-1 杭州士兰公司核心IC技术

表9-2 士兰微电子IC产品系列

表9-3 中星微发展历程

表9-4 中星微星光系列产品一览

表9-5 珠海炬力IC核心技术

表9-6 珠海炬力IC产品一览

表9-7 南山之桥产品列表

表9-8 北大青鸟产品一览

表9-9 北京海尔集成电路产品一览

表9-10 北京华虹公司取得的科研成果

表9-11 畅讯科技IC产品一览

表9-12 格林威尔产品系列

表9-13 北京科泰康产品一览

表9-14 北京明宇科技产品一览

表9-15 北京协同伟业IC产品一览

表9-16 兆日科技IC产品一览

表9-17 北京东科微电子产品一览

表9-18 方舟科技IC产品一览

表9-19 方舟科技IC芯片一览

表9-20 硅谷数模IC产品一览

表9-21 火马微电子IC产品系列

表9-22 北京六合万通公司发展历程

表9-23 六合万通IC产品一览

表9-24 北京中庆微IC产品一览

表9-25 神州龙芯公司发展历程

表9-26 神州龙芯IC产品一览

表9-27 同方微电子发展历程

表9-28 清华同方微电子IC产品一览

表9-29 润光泰力IC产品系列

表9-30 威睿电通发展历程

表9-31 上海复旦微电子IC产品一览

表9-32 上海富士通微电子IC产品一览

表9-33 上海得理IC产品系列

表9-34 鼎芯IC产品一览

表9-35 凯明信息的发展历程

表9-36 华龙拥有的IP核

表9-37 华龙设计服务领域

表9-38 “汉芯一号”主要技术指标

表9-39 上海明波产品一览

表9-40 微科IC技术一览

表9-41 上海芯华产品一览

表9-42 芯原标准设计平台合作伙伴一览

表9-43 芯原提供的IP一览

表9-44 芯原系统级芯片设计平台产品一览

表9-45 芯原提供的设计服务一览

表9-46 芯原IC领域合作伙伴一览

表9-47 上海新茂产品一览

表9-48 上海展讯公司发展历程

表9-49 展讯技术实力一览

表9-50 华亚微电子产品系列

表9-51 扬智电子(上海)有限公司2003-2005各月营业收入

表9-52 艾科创新IC产品一览

表9-53 美芯发展历程

表9-54 芯邦发展历程

表9-55 中颖电子IC产品一览

表9-56 希格玛晶华微电子发展历程

表9-57 希格玛晶华IC产品一览

表9-58 安凯开曼IC产品系列一览

表9-59 安凯开曼软件产品一览

表9-60 广州精芯产品一览

表9-61 苏州国芯SoC产品应用系列

表9-62 江苏意源产品一览

表9-63 杭州国芯IC产品一览

表9-64 绍兴芯谷IC产品一览

表9-65 爱芯科集成电路产品一览

表9-66 无锡亿晶IC产品一览

表9-67 无锡盈泰技术开发平台

表9-68 无锡盈泰实施的项目

表9-69 中电五十五研究所IC产品一览

表9-70 西安联圣IC能力一览

表9-71 西安深亚IC产品一览

部分章节

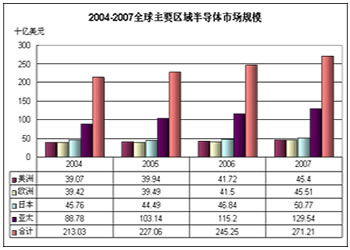

整体来说,2005年全球半导体市场的表现可以说是先抑后扬。据半导体产业协会(SIA)数据显示,2005年1月,全球半导体销售年成长率达到17.5%,但随后即呈现逐月递减的情况。除了市场需求因素影响之外,行业景气在2004年中达到高峰,比较基期基数较高从而压缩了成长幅度,也是成长率下滑的原因之一。到2005年7月,全球半导体销售成长率转为负数,销售状况较2004年同期相差很多,之后才逐渐往上增加。受益于手机、MP3播放机、数字相机与个人计算机等消费性电子产品强劲需求带动,10月份全球半导体销售额创下200亿美元新高纪录,较2004年同期增加6.8%。2005年全年销售量增长6.8%,达2,270亿美元。若以地区细分,美洲市场表现比较突出,销售金额达到399.4亿美元,主要归功于微软Xbox 360游戏机上市,带动该地区半导体需求上扬。欧洲地区2005年销售额达到394.9,同比增长,比2004年的394.2略有增长。日本方面,2005年销售额为444.9亿美元,比2004年的457.6亿美元下降了2.78%。亚太地区2005年半导体销售额达到1031.4亿美元,较2004年同比增加16.2%。详细情况如下图所示:

分类市场方面,据市场调查机构IC Insights的报告显示,在全球半导体景气影响下,2005年全球半导体市场仅比2004年温和增长。半导体市场主要产品类别中,工业用逻辑IC、NAND型快闪存(Flash)是2005年最热销的半导体产品,市场增幅逾40%以上,相比之下,MOS闸阵列、NOR型Flash等产值,则衰退20~30%不等。

2005年,工业用逻辑IC、无线用逻辑IC、NAND型Flash、PC用逻辑IC、车用逻辑IC等市场,名列2005年强劲增长前5名,而MOS闸阵列、消费性电子应用模拟IC,双极数字IC(Bipolar Digital)、4位微控制器(MCU)及NOR型Flash等,其市场产值则将比2004年衰退18~32%。详细情况如下表所示:

整体而言,2005年整体半导体IC市场依然呈现温和增长之势。不过,德仪(TI)与三星电子(Samsung)分属无线用逻辑IC与NAND型Flash市场巨擘,由于通信与消费性电子终端市场需求强劲,也受益不少,而昔日靠个人电脑(PC)市场需求支撑的微处理器市场,2005年增幅不到10%,显示全球半导体市场需求驱动力,已由PC转向消费性电子。

相对地,过多对手角逐、市场竞争激烈的NOR型Flash、DRAM等市场,不仅必须面对产品市场本身循环变动的影响,在国际大厂三星、现代、美光、英特尔(Intel)、超微(AMD)等扩充产能与削价策略下,2005年市场需求未如预期,大厂以经济规模仍然得利,小厂则惨淡经营。

消费类电子产品的数字化正成为趋势,数码相机、数字音乐播放器、数字电视、DVR等都将代替传统产品;同时2.5G、3G手机将替代2G手机,到2010年全球将有50%以上的手机都是3G手机。以上产品中半导体采用率都超过30%,这些都将成为半导体的第三代应用市场。随着PC市场的稳定,以及消费类电子产品的存储功能越来越多,内存产量在半导体市场上所占的比例越来越大,预计将从2005年的33%增长2006年到41%。

展望2006年,包括消费性电子产品、无线通讯产品,及液晶电视(LCD TV)产品,将可望扮演驱动全球半导体产业产值持续成长的主要动力来源,至于个人计算机(PC)及有线通讯产品市场需求量虽会再成长,但在平均单价(ASP)下滑压力也较大下,应该只能维持平稳。而在3C产品线当中,无线通讯产品市场需求的潜力会是最大,其次则为消费性电子产品及PC产品线,最后则是有线的通讯产品市场。由于2005年以来,全球新兴国家及第三世界国家对PC及无线通讯产品市场需求大增,配合消费性电子产品及LCD TV等新兴产品的市场需求亦开始出现起飞现象,因此,对全球半导体产业来说,2006、2007年芯片需求量能的持续提升应在意料之中。不过,由于不同的3C市场因供、需力量的不同,而产生不一样的芯片ASP下滑压力,因此,3C产品市场最后是否能像芯片需求量能一样的往上成长,尚不能确定定。就目前的情形而言,全球PC产业产值的成长速度,因市场已过于成熟,所以一定会比较慢;消费性电子产品、无线通讯产品及LCD TV,应该是产值成长最快速的几个杀手级应用(Killer Application)产品。

整体来说,2005年全球半导体市场的表现可以说是先抑后扬。据半导体产业协会(SIA)数据显示,2005年1月,全球半导体销售年成长率达到17.5%,但随后即呈现逐月递减的情况。除了市场需求因素影响之外,行业景气在2004年中达到高峰,比较基期基数较高从而压缩了成长幅度,也是成长率下滑的原因之一。到2005年7月,全球半导体销售成长率转为负数,销售状况较2004年同期相差很多,之后才逐渐往上增加。受益于手机、MP3播放机、数字相机与个人计算机等消费性电子产品强劲需求带动,10月份全球半导体销售额创下200亿美元新高纪录,较2004年同期增加6.8%。2005年全年销售量增长6.8%,达2,270亿美元。若以地区细分,美洲市场表现比较突出,销售金额达到399.4亿美元,主要归功于微软Xbox 360游戏机上市,带动该地区半导体需求上扬。欧洲地区2005年销售额达到394.9,同比增长,比2004年的394.2略有增长。日本方面,2005年销售额为444.9亿美元,比2004年的457.6亿美元下降了2.78%。亚太地区2005年半导体销售额达到1031.4亿美元,较2004年同比增加16.2%。详细情况如下图所示:

图2004-2007全球主要区域半导体市场规模

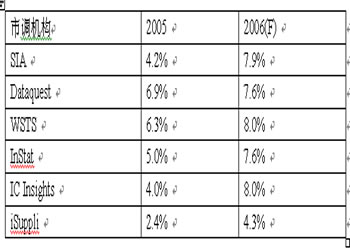

表 全球六大研究机构2006年半导体市场成长率预测

分类市场方面,据市场调查机构IC Insights的报告显示,在全球半导体景气影响下,2005年全球半导体市场仅比2004年温和增长。半导体市场主要产品类别中,工业用逻辑IC、NAND型快闪存(Flash)是2005年最热销的半导体产品,市场增幅逾40%以上,相比之下,MOS闸阵列、NOR型Flash等产值,则衰退20~30%不等。

2005年,工业用逻辑IC、无线用逻辑IC、NAND型Flash、PC用逻辑IC、车用逻辑IC等市场,名列2005年强劲增长前5名,而MOS闸阵列、消费性电子应用模拟IC,双极数字IC(Bipolar Digital)、4位微控制器(MCU)及NOR型Flash等,其市场产值则将比2004年衰退18~32%。详细情况如下表所示:

表 2005全球IC产品主要应用领域增长率

整体而言,2005年整体半导体IC市场依然呈现温和增长之势。不过,德仪(TI)与三星电子(Samsung)分属无线用逻辑IC与NAND型Flash市场巨擘,由于通信与消费性电子终端市场需求强劲,也受益不少,而昔日靠个人电脑(PC)市场需求支撑的微处理器市场,2005年增幅不到10%,显示全球半导体市场需求驱动力,已由PC转向消费性电子。

相对地,过多对手角逐、市场竞争激烈的NOR型Flash、DRAM等市场,不仅必须面对产品市场本身循环变动的影响,在国际大厂三星、现代、美光、英特尔(Intel)、超微(AMD)等扩充产能与削价策略下,2005年市场需求未如预期,大厂以经济规模仍然得利,小厂则惨淡经营。

消费类电子产品的数字化正成为趋势,数码相机、数字音乐播放器、数字电视、DVR等都将代替传统产品;同时2.5G、3G手机将替代2G手机,到2010年全球将有50%以上的手机都是3G手机。以上产品中半导体采用率都超过30%,这些都将成为半导体的第三代应用市场。随着PC市场的稳定,以及消费类电子产品的存储功能越来越多,内存产量在半导体市场上所占的比例越来越大,预计将从2005年的33%增长2006年到41%。

展望2006年,包括消费性电子产品、无线通讯产品,及液晶电视(LCD TV)产品,将可望扮演驱动全球半导体产业产值持续成长的主要动力来源,至于个人计算机(PC)及有线通讯产品市场需求量虽会再成长,但在平均单价(ASP)下滑压力也较大下,应该只能维持平稳。而在3C产品线当中,无线通讯产品市场需求的潜力会是最大,其次则为消费性电子产品及PC产品线,最后则是有线的通讯产品市场。由于2005年以来,全球新兴国家及第三世界国家对PC及无线通讯产品市场需求大增,配合消费性电子产品及LCD TV等新兴产品的市场需求亦开始出现起飞现象,因此,对全球半导体产业来说,2006、2007年芯片需求量能的持续提升应在意料之中。不过,由于不同的3C市场因供、需力量的不同,而产生不一样的芯片ASP下滑压力,因此,3C产品市场最后是否能像芯片需求量能一样的往上成长,尚不能确定定。就目前的情形而言,全球PC产业产值的成长速度,因市场已过于成熟,所以一定会比较慢;消费性电子产品、无线通讯产品及LCD TV,应该是产值成长最快速的几个杀手级应用(Killer Application)产品。