购物车

购物车

2005-2006中国IC制造研究报告

完成日期:2006年06月

| 报告类型 | 纸介版 | PDF Email版 | PDF 光盘版 | 两种版本价格 |

| 价格 | 7000 | 8000 | ||

| 优惠价 | 6700 | 7700 | ||

| English |

报告目录 查看简介

第一章、半导体产业概述1.1、全球半导体产业概述

1.1.1、全球半导体产业发展历程

1.1.2、全球半导体产业景气循环

1.1.3、半导体产业在现代国民经济中的重要地位

1.1.4、半导体产业关联度分析

1.2、中国半导体产业概述

1.2.1、中国半导体产业发展历程

1.2.2、中国半导体产业市场概述

1.3、半导体产业链结构

1.4、半导体产品分类

1.5、半导体制造流程

1.6、半导体集成电路类别

第二章、全球及中国半导体市场分析

2.1、全球半导体市场分析

2.1.1、全球半导体市场分析

2.1.2、全球半导体应用领域分析

2.1.3、全球半导体资本支出分析

2.1.4、全球半导体产能分析

2.1.5、2005全球半导体主要厂商排名

2.1.6、2006全球主要半导体厂商投资分析

2.2、2005-2006中国半导体市场分析

第三章、全球及中国IC制造市场概述

3.1、2005-2006全球IC制造市场概述

3.2、2005-2006中国IC制造市场概述

第四章、全球及中国主要IC制造厂商分析

4.1、全球主要IC制造厂商

4.1.1、台积电

4.1.2、台联电

4.1.3、新加坡特许半导体

4.2、中国主要IC制造厂商

4.2.1、中芯国际

4.2.2、华虹

4.2.3、上海宏力

4.2.4、上海新进

4.2.5、江苏和舰

4.2.6、上海先进

4.2.7、珠海南科

4.2.8、中纬积体

4.2.9、首钢日电

4.2.10、华越微电子

4.2.11、华润微电子

4.2.12、无锡友达

4.2.13、安博电子

4.2.14、西岳电子

4.2.15、柏玛微电子

4.2.16、其它晶圆厂

第五章、全球四大晶圆厂对比分析

5.1、全球四大晶圆代工厂经营状况比较

5.2、全球四大代工厂商代工厂比较

第六章、执行总结

图目录

图 半导体价值链

图 半导体产品类别

图 半导体制造流程

图 2004-2007全球主要区域半导体市场规模

图 2004-2009全球半导体资本支出

图 2002-2005各季度全球半导体资本支出

图 2005全球半导体投资区域分布

图 2000-2006全球主要区域半导体产能分布

图 2000-2006全球各区域半导体产能比例分布

图 2001-2009中国IC市场规模

图 2005中国IC产业链各环节比例分布

图 IDM模式制造流程

图 代工模式制造流程

图 2001-2005新增12寸晶圆厂数量

图 2003-2007中国各晶圆尺寸产能比例

图 2001-2005台积电销售收入增长趋势

图 2004-2005台积电各季度销售收入增长趋势

图 2005台积电各月销售收入增长趋势

图 2001-2005台积电净收入增长趋势

图 2004-2005各季度台积电净收入增长趋势

图 2001-2005台积电毛利润增长趋势

图 2001-2005各季度台积电毛利润增长趋势

图 2001-2005各季度台积电收入按工艺水平分布

图 2001-2005各季度台积电收入按应用领域分布

图 2001-2005各季度台积电收入按地理区域分布

图 2001-2005各季度台积电收入按客户类别分布

图 2002-2005台积电产能增长趋势

图 台联电技术路线图

图 2000-2005联电收入变化趋势

图 2005台联电销售收入按应用领域分布

图 2005联电销售收入按工艺水平分布

图 2005联电销售收入按客户类别分布

图 2005联电销售收入按地域分布

图 特许半导体技术路线图

图 2000-2005特许历年净收入

图 2004-2005各季度特许净收入

图 2001-2005特许销售收入按应用领域分布

图 2001-2005特许销售收入按工艺水平分布

图 2001-2005特许销售收入按地域分布

图 2001-2005特许年产能利用率

图 2001-2005特许产能规模

图 2001-2005特许晶圆出货量

图 2001-2005特许晶圆平均销售价格

图 中芯国际公司结构

图 2004-2005中芯国际各季度销售收入

图 2004-2005中芯国际各季度净收入增长趋势

图 2004-2005中芯国际各季度毛利率增长趋势

图 2004-2005中芯国际各季度毛利率增长趋势

图 2004-2005中芯国际各季度总成本增长趋势

图 2004-2005中芯国际各季度研发支出增长趋势

图 2003-2005各季度中芯国际产能增长趋势

图 2003-2005各季度中芯国际产能利用率

图 2005中芯国际销售收入应用领域分布

图 2005中芯国际各种产品销售收入比例分布

图 2005中芯国际各客户类别销售收入分布

图 2005中芯国际全球主要区域销售收入分布

图 2005中芯国际各种工艺制程晶圆收入分布

图 2005中芯国际各种逻辑技术占逻辑晶圆收入比例

图 华虹NEC技术发展路线图

图 上海宏力技术发展路线图

图 2005-2007和舰技术发展路线图

图 中纬积体的产能规划

图 中纬积体的技术路线图

图 首钢日电发展历程

图 2000-2005首钢日电生产能力增长趋势

图 2001-2005新增12寸晶圆厂数量

表目录

表 全球半导体产业发展历程

表 全球六大研究机构2006年半导体市场成长率预测

表 2005全球IC产品主要应用领域增长率

表 2005 全球十大半导体厂商收入排名(Gartner)

表 2005全球20大半导体厂商收入排名(IC Insight)

表 2005全球25大半导体厂商收入排名(iSuppli)

表 2006年全球主要半导体厂商投资金额

表 中国主要IC制造厂商技术与生产能力一览

表 台积电11座晶圆厂2005Q1-2006Q1五季度产能水平(单位:kpcs)

表 台积电 2004-2005资产负债表(百万新台币)

表 台积电1991-2005各季度产能规模及利用率

表 台联电发展历程

表 台联电10座晶圆厂生产指标

表 2000-2005年台联电各月营业收入(千元新台币)

表 2004和2005联电销售收入按地域分布的比较

表 2004-2005台联电销售收入按工艺水平分布比较

表 2004-2005台联电销售收入按应用领域分布比较

表 2004-2005台联电销售收入按客户类别分布比较

表 2005年台联电各晶圆厂产能分配

表 2001-2005特许产能利用率各季度产能利用率

表 2005各季度特许5座晶圆厂各自出货情况

表 2005年特许半导体25家顶级供货商

表 中芯国际发展大事记

表 中芯国际生产工艺一览

表 中芯国际单元库一览

表 中芯国际IP库

表 中芯国际ASIC设计服务技术文件

表 中芯国际8个多项目晶圆服务区域服务中心

表 中芯国际封装服务类别

表 2004-2005中芯国际收入报表(美元)

表 2004-2005各季度中芯国际晶圆出货量

表 2003-2005各季度中芯国际产能总量及利用率

表 2005各季度中芯国际各晶圆厂产能状况

表 华虹集团组织结构

表 华虹NEC光罩掩膜供应商

表 华虹NEC封装测试供应商

表 上海贝岭成熟工艺一览

表 苏州和舰发展历程

表 上海先进FAB1厂设备配置

表 上海先进FAB2厂设备配置

表 上海先进FAB3厂设备配置

表 珠海南科FOUNDRY工艺标准(METAL GATE)

表 珠海南科FOUNDRY工艺标准(SI GATE)

表 珠海南科晶片多目标代工报价对照表:

表 珠海南科代工价格

表 首钢日电芯片加工工艺

表 首钢日电生产工艺技术指标

表 首钢日电后工序分公司产品PKG一览

表 华润微电子IC服务一览

表 2005年全球四大晶圆代工厂经营状况比较

表 台积电11座晶圆厂2005Q1-2006Q1五季度产能水平(单位:kpcs)

表 台联电10座晶圆厂生产指标

表 2005各季度中芯国际各晶圆厂产能状况

表 2005各季度特许5座晶圆厂各自出货情况

表 2005年全球四大晶圆代工厂高端制程比较

部分章节

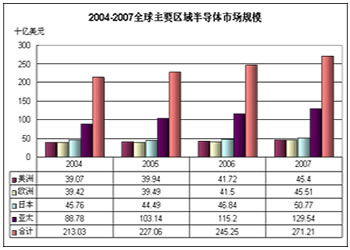

整体来说,2005年全球半导体市场的表现可以说是先抑后扬。据半导体产业协会(SIA)数据显示,2005年1月,全球半导体销售年成长率达到17.5%,但随后即呈现逐月递减的情况。除了市场需求因素影响之外,行业景气在2004年中达到高峰,比较基期基数较高从而压缩了成长幅度,也是成长率下滑的原因之一。到2005年7月,全球半导体销售成长率转为负数,销售状况较2004年同期相差很多,之后才逐渐往上增加。受益于手机、MP3播放机、数字相机与个人计算机等消费性电子产品强劲需求带动,10月份全球半导体销售额创下200亿美元新高纪录,较2004年同期增加6.8%。2005年全年销售量增长6.8%,达2,270亿美元。若以地区细分,美洲市场表现比较突出,销售金额达到399.4亿美元,主要归功于微软Xbox 360游戏机上市,带动该地区半导体需求上扬。欧洲地区2005年销售额达到394.9,同比增长,比2004年的394.2略有增长。日本方面,2005年销售额为444.9亿美元,比2004年的457.6亿美元下降了2.78%。亚太地区2005年半导体销售额达到1031.4亿美元,较2004年同比增加16.2%。详细情况如下图所示:

分类市场方面,据市场调查机构IC Insights的报告显示,在全球半导体景气影响下,2005年全球半导体市场仅比2004年温和增长。半导体市场主要产品类别中,工业用逻辑IC、NAND型快闪存(Flash)是2005年最热销的半导体产品,市场增幅逾40%以上,相比之下,MOS闸阵列、NOR型Flash等产值,则衰退20~30%不等。

2005年,工业用逻辑IC、无线用逻辑IC、NAND型Flash、PC用逻辑IC、车用逻辑IC等市场,名列2005年强劲增长前5名,而MOS闸阵列、消费性电子应用模拟IC,双极数字IC(Bipolar Digital)、4位微控制器(MCU)及NOR型Flash等,其市场产值则将比2004年衰退18~32%。详细情况如下表所示:

整体而言,2005年整体半导体IC市场依然呈现温和增长之势。不过,德仪(TI)与三星电子(Samsung)分属无线用逻辑IC与NAND型Flash市场巨擘,由于通信与消费性电子终端市场需求强劲,也受益不少,而昔日靠个人电脑(PC)市场需求支撑的微处理器市场,2005年增幅不到10%,显示全球半导体市场需求驱动力,已由PC转向消费性电子。

相对地,过多对手角逐、市场竞争激烈的NOR型Flash、DRAM等市场,不仅必须面对产品市场本身循环变动的影响,在国际大厂三星、现代、美光、英特尔(Intel)、超微(AMD)等扩充产能与削价策略下,2005年市场需求未如预期,大厂以经济规模仍然得利,小厂则惨淡经营。

消费类电子产品的数字化正成为趋势,数码相机、数字音乐播放器、数字电视、DVR等都将代替传统产品;同时2.5G、3G手机将替代2G手机,到2010年全球将有50%以上的手机都是3G手机。以上产品中半导体采用率都超过30%,这些都将成为半导体的第三代应用市场。随着PC市场的稳定,以及消费类电子产品的存储功能越来越多,内存产量在半导体市场上所占的比例越来越大,预计将从2005年的33%增长2006年到41%。

展望2006年,包括消费性电子产品、无线通讯产品,及液晶电视(LCD TV)产品,将可望扮演驱动全球半导体产业产值持续成长的主要动力来源,至于个人计算机(PC)及有线通讯产品市场需求量虽会再成长,但在平均单价(ASP)下滑压力也较大下,应该只能维持平稳。而在3C产品线当中,无线通讯产品市场需求的潜力会是最大,其次则为消费性电子产品及PC产品线,最后则是有线的通讯产品市场。由于2005年以来,全球新兴国家及第三世界国家对PC及无线通讯产品市场需求大增,配合消费性电子产品及LCD TV等新兴产品的市场需求亦开始出现起飞现象,因此,对全球半导体产业来说,2006、2007年芯片需求量能的持续提升应在意料之中。不过,由于不同的3C市场因供、需力量的不同,而产生不一样的芯片ASP下滑压力,因此,3C产品市场最后是否能像芯片需求量能一样的往上成长,尚不能确定定。就目前的情形而言,全球PC产业产值的成长速度,因市场已过于成熟,所以一定会比较慢;消费性电子产品、无线通讯产品及LCD TV,应该是产值成长最快速的几个杀手级应用(Killer Application)产品。

整体来说,2005年全球半导体市场的表现可以说是先抑后扬。据半导体产业协会(SIA)数据显示,2005年1月,全球半导体销售年成长率达到17.5%,但随后即呈现逐月递减的情况。除了市场需求因素影响之外,行业景气在2004年中达到高峰,比较基期基数较高从而压缩了成长幅度,也是成长率下滑的原因之一。到2005年7月,全球半导体销售成长率转为负数,销售状况较2004年同期相差很多,之后才逐渐往上增加。受益于手机、MP3播放机、数字相机与个人计算机等消费性电子产品强劲需求带动,10月份全球半导体销售额创下200亿美元新高纪录,较2004年同期增加6.8%。2005年全年销售量增长6.8%,达2,270亿美元。若以地区细分,美洲市场表现比较突出,销售金额达到399.4亿美元,主要归功于微软Xbox 360游戏机上市,带动该地区半导体需求上扬。欧洲地区2005年销售额达到394.9,同比增长,比2004年的394.2略有增长。日本方面,2005年销售额为444.9亿美元,比2004年的457.6亿美元下降了2.78%。亚太地区2005年半导体销售额达到1031.4亿美元,较2004年同比增加16.2%。详细情况如下图所示:

图2004-2007全球主要区域半导体市场规模

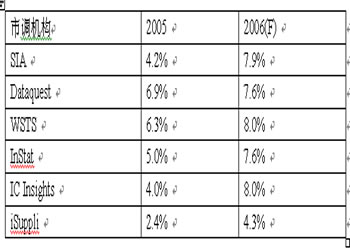

表 全球六大研究机构2006年半导体市场成长率预测

分类市场方面,据市场调查机构IC Insights的报告显示,在全球半导体景气影响下,2005年全球半导体市场仅比2004年温和增长。半导体市场主要产品类别中,工业用逻辑IC、NAND型快闪存(Flash)是2005年最热销的半导体产品,市场增幅逾40%以上,相比之下,MOS闸阵列、NOR型Flash等产值,则衰退20~30%不等。

2005年,工业用逻辑IC、无线用逻辑IC、NAND型Flash、PC用逻辑IC、车用逻辑IC等市场,名列2005年强劲增长前5名,而MOS闸阵列、消费性电子应用模拟IC,双极数字IC(Bipolar Digital)、4位微控制器(MCU)及NOR型Flash等,其市场产值则将比2004年衰退18~32%。详细情况如下表所示:

表 2005全球IC产品主要应用领域增长率

整体而言,2005年整体半导体IC市场依然呈现温和增长之势。不过,德仪(TI)与三星电子(Samsung)分属无线用逻辑IC与NAND型Flash市场巨擘,由于通信与消费性电子终端市场需求强劲,也受益不少,而昔日靠个人电脑(PC)市场需求支撑的微处理器市场,2005年增幅不到10%,显示全球半导体市场需求驱动力,已由PC转向消费性电子。

相对地,过多对手角逐、市场竞争激烈的NOR型Flash、DRAM等市场,不仅必须面对产品市场本身循环变动的影响,在国际大厂三星、现代、美光、英特尔(Intel)、超微(AMD)等扩充产能与削价策略下,2005年市场需求未如预期,大厂以经济规模仍然得利,小厂则惨淡经营。

消费类电子产品的数字化正成为趋势,数码相机、数字音乐播放器、数字电视、DVR等都将代替传统产品;同时2.5G、3G手机将替代2G手机,到2010年全球将有50%以上的手机都是3G手机。以上产品中半导体采用率都超过30%,这些都将成为半导体的第三代应用市场。随着PC市场的稳定,以及消费类电子产品的存储功能越来越多,内存产量在半导体市场上所占的比例越来越大,预计将从2005年的33%增长2006年到41%。

展望2006年,包括消费性电子产品、无线通讯产品,及液晶电视(LCD TV)产品,将可望扮演驱动全球半导体产业产值持续成长的主要动力来源,至于个人计算机(PC)及有线通讯产品市场需求量虽会再成长,但在平均单价(ASP)下滑压力也较大下,应该只能维持平稳。而在3C产品线当中,无线通讯产品市场需求的潜力会是最大,其次则为消费性电子产品及PC产品线,最后则是有线的通讯产品市场。由于2005年以来,全球新兴国家及第三世界国家对PC及无线通讯产品市场需求大增,配合消费性电子产品及LCD TV等新兴产品的市场需求亦开始出现起飞现象,因此,对全球半导体产业来说,2006、2007年芯片需求量能的持续提升应在意料之中。不过,由于不同的3C市场因供、需力量的不同,而产生不一样的芯片ASP下滑压力,因此,3C产品市场最后是否能像芯片需求量能一样的往上成长,尚不能确定定。就目前的情形而言,全球PC产业产值的成长速度,因市场已过于成熟,所以一定会比较慢;消费性电子产品、无线通讯产品及LCD TV,应该是产值成长最快速的几个杀手级应用(Killer Application)产品。