购物车

购物车

2005年中国手机产业研究报告

完成日期:2005年9月

| 报告类型 | 纸介版 | PDF Email版 | PDF 光盘版 | 两种版本价格 |

| 价格 | 5800 | 6300 | 6800 | |

| 优惠价 | 5500 | 6000 | 6500 | |

| English |

报告目录 查看简介

第一章 现状与发展趋势第一节 手机市场运行现状

一、手机市场运行分析

1.全球手机生产销售大国

2.企业经济效益继续攀升

3.产销衔接保持较高水平

4.国际市场开发力度加大

5.市场格局进一步调整

6.国内手机研发能力增强

7.手机生产企业重组开始

8.小灵通市场快速发展

9.市场竞争激烈价格走低

第二节 手机市场发展趋势

一、手机产业发展趋势预测

1.手机产业转型形成新的市场空间

2.手机销售渠道竞争更加激烈

3.CDMA手机生产企业面临较大的市场压力

4.价格竞争更加趋于白热化

5.未来知识产权纠纷

6.核准制的出台为手机产业带来一次新的机遇与挑战

7.小灵通产品的迅速成长进一步挑战手机产业发展

二、手机产业市场发展趋势

1.产品市场细分趋势明显

2.百万像素手机将成为竞争焦点

3.厂商3G产品策略进入实施阶段

4.厂商直供终端大势所趋

第二章 产业供需情况分析

第一节 生产规模与增速

第二节 生产结构及特征

一、市场需求稳定产销基本平衡

二、出口继续增长

三、产品更新加快

四、跨国企业仍对拉动产业发展做出贡献

五、国内品牌手机市场份额有所回升

第三节 主要企业情况

一、联想

二、夏新

三、波导

第四节 技术研发情况

第五节 供给增长预测

第三章 市场格局与竞争机会

第一节 国产市场与竞争分析

一、产品功能升级速度加快

二、运营商定制手机与开通新业务

三、市场竞争格局改变

四、发展趋势预测

1.产品市场细分趋势明显

2.百万像素手机成为焦点

3.厂商3G产品策略进入实施阶段

4.厂商直控终端大势所趋

第二节 国产手机关注度与优劣势分析

一、优势体现

二、劣势体现

第四章 供应链与市场渠道分析

第一节 手机供应链结构分析

一、研发决定产品创新能力

1.芯片研发方式

2.硬件平台研发方式

3.设计方案级研发方式

4.整机组装研发方式

二、生产决定新品推出速度和品质

1.自主生产方式

2.OEM/ODM生产方式

3.半自主生产方式

三、销售是价值实现的最后一步

第二节 手机市场渠道模式对比

一、分销渠道分析

1.层级代理

2.直供方式

3.自建渠道

4.直销方式

二、零售层面分析

1.中国电信专营时代

2.通讯产品大市场的兴起

3.连锁店和大卖场的崛起

三、国外品牌渠道模式分析

四、本土品牌渠道模式分析

第三节 手机市场渠道发展趋势

一、终端地位凸现

二、厂家、商家、运营商三方博弈

三、代理商进行渠道调整

四、海外市场继续突围

第五章 手机产业投资状况

第一节 投资现状

第二节 投资风险

第三节 投资建议

第六章 手机相关市场分析

第一节 手机电视

一、手机电视实现方式与功能

二、手机电视市场趋势分析

1.手机电视将成为杀手级应用

2.将移动电视推向大众市场将成为可能

3.手机TV将成为移动终端关注的重点

4.厂商纷纷加入生产手机电视行列

5.集成终端设备将成为新的亮点

6.全球手机市场竞争将更加激烈

三、手机电视发展障碍

1.管制政策存在壁垒

2.用户认知度较低

3.需要更换终端

4.操作较为繁琐

5.内容有待于开发整合

6.播放软件标准不统一

7.网络速率有待于提高

8.资费标准有待于调整

四、意见及建议

第二节 手机游戏

一、手机游戏发展现状

二、手机游戏消费行为

三、手机游戏发展趋势

四、手机游戏发展瓶颈

1.人才问题

2.手机终端问题

3.网络服务问题

4.下载费用较贵

5.盗版现象时有发生

五、意见及建议

第三节 手机报纸

一、手机报纸定义与特性

1.服务个性化

2.即时接收和动态传播

3.意见反馈及时

4.开展业务成本低

二、手机报纸的传播优势

1.受众资源极其丰富

2.信息传播极其方便

3.传播功能极其全面

4.传播速度极快范围极广

5.互动极其广泛极其迅速

三、手机报纸发展的瓶颈

1.产品悖论

2.内容同质化

3.消费人群定位不准

4.技术瓶颈

5.广告

第七章 国产手机企业分析

第一节 国内手机厂商发展综述

一、中国市场巨大

二、国家政策扶持

三、营销模式创新

四、技术门槛降低

第二节 国内手机厂商发展四个阶段

一、创建期

二、成长期

三、扩张期

四、成熟期

第三节 国产手机企业面临困境的原因

一、2004年国产手机企业渐显危机

二、造成国产手机企业困境的原因

1.低核心技术含量已成国产手机企业的致命软肋

2.低品牌美誉度难以支撑国产手机企业的持续发展

3.高返修率已成国产手机企业的拦路恶虎

4.高库存量加剧国产手机企业的崩盘危机

第四节 国产手机企业摆脱困境的对策

一、加强核心技术的研发

二、实施品牌经营战略

三、强化国产手机企业管理工作

四、实现国产手机企业联盟

五、加强对渠道的控制,简化渠道经营体系

六、加强手机产业链的合作,开辟新的营销模式

第八章 全球手机市场分析

第一节 全球手机产业突现马太效应

一、台湾手机产业处境残酷

二、日本手机整并浪潮开始

三、中国手机厂商集体沦陷

第二节 全球手机市场需求与售价分析

一、全球手机新增点需求分析

1.拍照手机市场需求

2.彩屏手机市场需求

3.智能手机市场需求

4.3G手机市场需求

5.音乐手机市场需求

6.电视手机市场需求

二、全球手机销售价格与厂商情况

1.全球手机总体水平分析

2.GSM手机销售分析

3.3G手机销售分析

4.各手机厂商价格分析

第三节 全球手机市场增长态势分析

一、全球手机市场步入平稳增长期

二、亚洲、欧洲市场占有率上升

三、亚太地区拥有最大需求量

第四节 全球手机市场三大发展趋势

一、全球手机市场销量增速将减缓

二、3G将成为新款手机的开发亮点

三、手机提升价值之风将愈演愈烈

表格目录

表格 1 2003-2004年移动手机生产量对比

表格 2 2005年1-7月移动手机产量情况

表格 3 2005年1-7月小灵通手机产量情况

表格 4 国内厂商市场占有率

表格 5 2004年和2009年拍照和智能手机

表格 6 2003年彩屏手机市场普及情况

表格 7 用户对智能手机特性的要求

表格 8 2004年GSM手机销售及市场占有率情况

表格 9 2005年全球各大洲手机销售及市场占有情况

图表目录

图表 1 2003-2004年移动手机产量变化对比

图表 2 2005年1-7月移动手机产量变化对比

图表 3 2005年1-7月小灵通手机产量变化对比

图表 4 2004-2005年2月联想手机品牌关注度

图表 5 2004-2005年2月夏新手机品牌关注度

图表 6 2004-2005年2月波导手机品牌关注度

图表 7 2006年移动手机销售份额预测

图表 8 2001-2009年全球移动手机市场预测

图表 9 2006年不同内置特征的手机销售份额预测

图表 10 国外手机品牌目前的分销模式

图表 11 本土手机品牌目前的分销模式

图表 12 1998-2004年国产手机市场占有率变化情况

图表 13 中国移动通信市场用户增长趋势

图表 14 国内手机厂商发展阶段

图表 15 2003-2004年国产手机业务收入对比

图表 16 2003-2009年全球手机销售量及增长率

图表 17 2003-2008年各大洲手机销售量增长

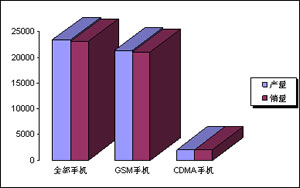

随着我国移动通信运营业的快速发展,手机产业规模继续扩大,全行业手机产量为23344.6万部,同比增长25.2%;销售23037万部,同比增长29.1%。其中,GSM手机生产21269万部,同比增长31.4%,销售20970万部,同比增长31.1%;CDMA手机生产2075.5万部,同比下降6.4%,销售2067万部,同比下降5.3%。与此同时,手机用户的普及率迅速上升,2004年每百人移动电话拥有量为25.9部,比2000年增加19.1部。

移动通信新业务的开发和手机功能的不断增加,促进了产品更新换代速度的加快,形成了新的市场空间。移动通信新业务的不断推出,手机功能的不断增强、外壳的不断翻新,促使各生产企业不断推出适应市场需求的新品种。据统计,2004年手机入网测试的机型已达680种,比2003年增长19.2%。新品种、新机型的推出,加快了手机更新换代的周期,刺激了市场需求,形成了新的市场空间,成为促进国内市场手机销售的主要因素。目前我国手机产业正呈现两个转型,一是手机企业由粗放扩张模式向精品竞争型转变;二是移动运营业面临2G向3G的过渡转移。

从近年来的发展情况看,移动通信产业产能快速增长,行业投资风险不容忽视。随着国内企业产能快速增长,市场竞争进一步加剧,行业整体盈利能力持续下降,相当一部分手机生产企业出现亏损或处于亏损的边缘。

移动通信新业务的开发和手机功能的不断增加,促进了产品更新换代速度的加快,形成了新的市场空间。移动通信新业务的不断推出,手机功能的不断增强、外壳的不断翻新,促使各生产企业不断推出适应市场需求的新品种。据统计,2004年手机入网测试的机型已达680种,比2003年增长19.2%。新品种、新机型的推出,加快了手机更新换代的周期,刺激了市场需求,形成了新的市场空间,成为促进国内市场手机销售的主要因素。目前我国手机产业正呈现两个转型,一是手机企业由粗放扩张模式向精品竞争型转变;二是移动运营业面临2G向3G的过渡转移。

从近年来的发展情况看,移动通信产业产能快速增长,行业投资风险不容忽视。随着国内企业产能快速增长,市场竞争进一步加剧,行业整体盈利能力持续下降,相当一部分手机生产企业出现亏损或处于亏损的边缘。