购物车

购物车

2006年度中国轮胎行业兼并重组决策分析研究报告

完成日期:2006年03月

| 报告类型 | 纸介版 | PPT Email版 | PDF 光盘版 | 两种版本价格 |

| 价格 | 10800 | 11800 | 12800 | |

| 优惠价 | 10400 | 11300 | 12300 | |

| English | 19800 | 21800 | 26800 |

报告目录 查看简介

1 研究概述1.1 研究背景

1.2 研究内容

1.3 研究方法

2 全球轮胎行业发展现状

2.1 全球轮胎行业发展特征

2.2 全球轮胎行业供求格局

2.3 全球轮胎行业竞争格局分析

3 中国轮胎行业的现状分析

3.1 我国轮胎行业的现状特点

3.1.1 厂家众多

3.1.2 行业缺乏集中度

3.1.3 行业并购日趋激烈

3.2 2005年中国轮胎行业投资现状分析

3.2.1 轮胎行业投资情况及特点分析

3.2.2 轮胎行业固定资产投资和收益情况分析

3.2.3 中国轮胎行业规模构成分析

3.3 中国轮胎行业供求关系分析

3.3.1 总体供给情况

3.3.1.1 我国轮胎行业产业投入产出规模

3.3.1.2 我国轮胎行业的市场集中度分析

3.3.2 需求规模情况

3.4 国内外资轮胎行业的分析

3.4.1 外资进入中国轮胎行业的特点和区域分布

3.4.2 外资进入中国轮胎行业的主要模式分析

3.4.3 外资轮胎行业在中国发展的战略分析

4 中国轮胎行业细分市场分析

4.1 子午线轮胎市场

4.1.1 子午线轮胎市场概况及特点分析

4.1.2 子午线轮胎行业的市场定位及市场开发策略分析

4.1.3 子午线轮胎行业投资收益与风险分析

4.1.4 子午线轮胎行业的供应链及资金链分析

4.2 斜交轮胎市场

4.2.1 斜交轮胎市场概况及特点分析

4.2.2 斜交轮胎行业的市场定位及市场开发策略分析

4.2.3 斜交轮胎行业投资收益与风险分析

4.2.4 斜交轮胎行业的供应链及资金链分析

4.3 绿色环保轮胎市场

4.3.1 绿色环保轮胎市场概况及特点分析

4.3.2 绿色环保轮胎行业的市场定位及市场开发策略分析

4.3.3 绿色环保轮胎行业投资收益与风险分析

4.3.4 绿色环保轮胎行业的供应链分析

4.4 安全轮胎市场

4.4.1 安全轮胎市场概况及特点分析

4.4.2 安全轮胎行业的市场定位及市场开发策略分析

4.4.3 安全轮胎行业投资收益与风险分析

4.4.4 安全轮胎行业的供应链分析

4.5 分车型轮胎细分市场情况

4.5.1 小客车用轮胎

4.5.2 客货车用轮胎

4.5.3 航空器用轮胎

4.5.4 摩托车用轮胎

4.5.5 自行车用轮胎

5 中国轮胎行业投资政策环境分析

5.1 WTO政策对轮胎行业影响

5.2 产业政策对轮胎行业影响

5.2.1 市场准入政策

5.2.2 监管体制

5.2.3 商业改革

5.3 宏观经济政策对轮胎行业的影响

5.3.1 投资政策

5.3.2 财政政策

5.3.3 贸易政策

5.4 经济周期对轮胎行业的影响

5.5 环保政策对轮胎行业的影响因素

5.6 政策绩效

5.7 政策走向

6 影响轮胎行业发展的战略因素分析

6.1 轮胎行业发展的竞争风险分析

6.1.1 轮胎行业的市场竞争力分析

6.1.1.1 轮胎行业的市场竞争格局

6.1.1.2 轮胎行业市场竞争优劣势分析

6.1.2 轮胎行业进入退出壁垒分析

6.1.2.1 轮胎行业进入壁垒特性分析

6.1.2.2 轮胎行业退出壁垒分析

6.1.3 我国轮胎行业开展业务的SWOT分析

6.2 中国轮胎行业发展存在的问题

7 中国轮胎行业兼并重组现状分析

7.1 中国轮胎行业兼并重组背景分析

7.2 中国轮胎行业兼并重组特点趋势分析

7.3 中国轮胎行业兼并重组的障碍分析

7.3.1 政策障碍

7.3.2 资金障碍

7.3.3 技术障碍

7.3.4 管理障碍

8 中国主要轮胎行业兼并重组主体竞争力分析

8.1 三角轮胎

8.1.1 生产销售能力分析

8.1.2 公司财务运营情况

8.1.3 市场竞争力分析

8.1.4 市场销售网络分析

8.1.5 主要客户群体分析

8.1.6 公司发展战略分析

8.1.7 兼并重组趋势分析

8.1.7.1 并购背景分析

8.1.7.2 并购过程分析

8.1.7.3 并购特点分析

8.1.7.4 并购障碍分析

8.1.7.5 企业未来兼并重组趋势分析

8.2 桦林轮胎

8.2.1 生产销售能力分析

8.2.2 公司财务运营情况

8.2.3 市场竞争力分析

8.2.4 市场销售网络分析

8.2.5 主要客户群体分析

8.2.6 公司发展战略分析

8.2.7 兼并重组趋势分析

8.2.7.1 并购背景分析

8.2.7.2 并购过程分析

8.2.7.3 并购特点分析

8.2.7.4 并购障碍分析

8.2.7.5 企业未来兼并重组趋势分析

8.3 上海轮胎橡胶集团股份有限公司

8.3.1 生产销售能力分析

8.3.2 公司财务运营情况

8.3.3 市场竞争力分析

8.3.4 市场销售网络分析

8.3.5 主要客户群体分析

8.3.6 公司发展战略分析

8.3.7 兼并重组趋势分析

8.3.7.1 并购背景分析

8.3.7.2 并购过程分析

8.3.7.3 并购特点分析

8.3.7.4 并购障碍分析

8.3.7.5 企业未来兼并重组趋势分析

8.4 成山轮胎股份有限公司

8.4.1 生产销售能力分析

8.4.2 公司财务运营情况

8.4.3 市场竞争力分析

8.4.4 市场销售网络分析

8.4.5 主要客户群体分析

8.4.6 公司发展战略分析

8.4.7 兼并重组趋势分析

8.4.7.1 并购背景分析

8.4.7.2 并购过程分析

8.4.7.3 并购特点分析

8.4.7.4 并购障碍分析

8.4.7.5 企业未来兼并重组趋势分析

8.5 青岛黄海橡胶集团有限责任公司

8.5.1 生产销售能力分析

8.5.2 公司财务运营情况

8.5.3 市场竞争力分析

8.5.4 市场销售网络分析

8.5.5 主要客户群体分析

8.5.6 公司发展战略分析

8.5.7 兼并重组趋势分析

8.5.7.1 并购背景分析

8.5.7.2 并购过程分析

8.5.7.3 并购特点分析

8.5.7.4 并购障碍分析

8.5.7.5 企业未来兼并重组趋势分析

8.6 杭州中策橡胶有限公司

8.6.1 生产销售能力分析

8.6.2 公司财务运营情况

8.6.3 市场竞争力分析

8.6.4 市场销售网络分析

8.6.5 主要客户群体分析

8.6.6 公司发展战略分析

8.6.7 兼并重组趋势分析

8.6.7.1 并购背景分析

8.6.7.2 并购过程分析

8.6.7.3 并购特点分析

8.6.7.4 并购障碍分析

8.6.7.5 企业未来兼并重组趋势分析

8.7 风神轮胎股份有限公司

8.7.1 生产销售能力分析

8.7.2 公司财务运营情况

8.7.3 市场竞争力分析

8.7.4 市场销售网络分析

8.7.5 主要客户群体分析

8.7.6 公司发展战略分析

8.7.7 兼并重组趋势分析

8.7.7.1 并购背景分析

8.7.7.2 并购过程分析

8.7.7.3 并购特点分析

8.7.7.4 并购障碍分析

8.7.7.5 企业未来兼并重组趋势分析

8.8 贵州轮胎股份有限公司

8.8.1 生产销售能力分析

8.8.2 公司财务运营情况

8.8.3 市场竞争力分析

8.8.4 市场销售网络分析

8.8.5 主要客户群体分析

8.8.6 公司发展战略分析

8.8.7 兼并重组趋势分析

8.8.7.1 并购背景分析

8.8.7.2 并购过程分析

8.8.7.3 并购特点分析

8.8.7.4 并购障碍分析

8.8.7.5 企业未来兼并重组趋势分析

8.9 青岛双星轮胎工业股份有限公司

8.9.1 生产销售能力分析

8.9.2 公司财务运营情况

8.9.3 市场竞争力分析

8.9.4 市场销售网络分析

8.9.5 主要客户群体分析

8.9.6 公司发展战略分析

8.9.7 兼并重组趋势分析

8.9.7.1 并购背景分析

8.9.7.2 并购过程分析

8.9.7.3 并购特点分析

8.9.7.4 并购障碍分析

8.9.7.5 企业未来兼并重组趋势分析

8.10 广州华南橡胶轮胎有限公司

8.10.1 生产销售能力分析

8.10.2 公司财务运营情况

8.10.3 市场竞争力分析

8.10.4 市场销售网络分析

8.10.5 主要客户群体分析

8.10.6 公司发展战略分析

8.10.7 兼并重组趋势分析

8. 10.7.1 并购背景分析

8. 10.7.2 并购过程分析

8. 10.7.3 并购特点分析

8. 10.7.4 并购障碍分析

8. 10.7.5 企业未来兼并重组趋势分析

9 国外轮胎企业在中国的兼并重组趋势分析

9.1 国外轮胎企业在中国的发展分析

9.1.1 投资趋势

9.1.2 投资区域

9.1.3 投资特点

9.1.4 投资产品结构

9.1.5 市场表现

9.2 普里斯通在中国投资及兼并重组情况分析

9.2.1 普里斯通在中国投资情况

9.2.2 普里斯通核心竞争力分析

9.2.3 普里斯通投资与兼并重组趋势分析

9.3 米其林公司在中国投资及兼并重组情况分析

9.3.1 米其林公司在中国投资情况

9.3.2 米其林公司核心竞争力分析

9.3.3 米其林公司投资与兼并重组趋势分析

9.4 固特异在中国投资及兼并重组情况分析

9.4.1 固特异在中国投资情况

9.4.2 固特异核心竞争力分析

9.4.3 固特异投资与兼并重组趋势分析

9.5 佳通在中国投资及兼并重组情况分析

9.5.1 佳通在中国投资情况

9.5.2 佳通核心竞争力分析

9.5.3 佳通投资与兼并重组趋势分析

9.6 锦湖轮胎在中国投资及兼并重组情况分析

9.6.1 锦湖轮胎在中国投资情况

9.6.2 锦湖轮胎核心竞争力分析

9.6.3 锦湖轮胎投资与兼并重组趋势分析

9.7 韩泰轮胎在中国投资及兼并重组情况分析

9.7.1 韩泰轮胎在中国投资情况

9.7.2 韩泰轮胎核心竞争力分析

9.7.3 韩泰轮胎投资与兼并重组趋势分析

9.8 意大利倍耐力在中国投资及兼并重组情况分析

9.8.1 意大利倍耐力在中国投资情况

9.8.2 意大利倍耐力核心竞争力分析

9.8.3 意大利倍耐力投资与兼并重组趋势分析

9.9 德国大陆在中国投资及兼并重组情况分析

9.9.1 德国大陆在中国投资情况

9.9.2 德国大陆核心竞争力分析

9.9.3 德国大陆投资与兼并重组趋势分析

9.10 Cooper Tire & Rubber Company在中国投资及兼并重组情况分析

9.10.1 Cooper Tire & Rubber Company在中国投资情况

9.10.2 Cooper Tire & Rubber Company核心竞争力分析

9.10.3 Cooper Tire & Rubber Company投资与兼并重组趋势分析

10 国外轮胎行业之间的兼并重组分析

10.1 国外轮胎生产企业兼并重组背景分析

10.2 国外轮胎生产企业兼并重组案例

10.3 国外轮胎生产企业之间的并购对中国市场的影响分析

11 中国轮胎行业区域性兼并重组机会分析

11.1 环渤海经济区

11.2 长三角经济区

11.3 珠三角经济区

11.4 东北地区

11.5 华中地区

11.6 西南地区

11.7 西北地区

12 中国轮胎行业专业性兼并重组机会分析

12.1 轮胎行业产业链分析

12.2 轮胎生产企业与上游企业兼并重组机会分析

12.3 轮胎生产企业与下游企业兼并重组机会分析

12.4 轮胎生产企业之间兼并重组机会分析

13 中国轮胎行业规模性兼并重组机会分析

13.1 大型规模企业兼并重组机会分析

13.2 中型规模企业兼并重组机会分析

13.3 小规模企业兼并重组趋势分析

14 中国轮胎行业兼并重组风险分析

14.1 资产重组情况分析

14.2 人事变动情况分析

14.3 企业管理情况分析

14.4 企业文化情况分析

14.5 企业战略情况分析

15 中国轮胎行业兼并重组建议

1.我国轮胎行业现状

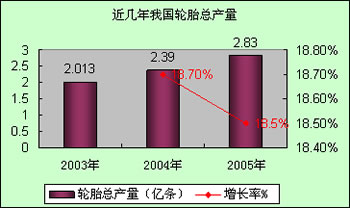

2005年轮胎行业继续呈现持续、平稳的增长态势,2005年中国轮胎企业共生产轮胎数量约2.83亿条,与2004年相比增长18.5%; 全国轮胎行业实现销售收入800多亿元。

数据来源:本公司整理

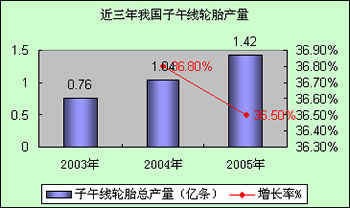

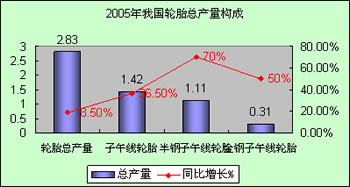

2005年,我国在轮胎总产量中,子午线轮胎达到1.42亿条,子午化率达到50%。全钢子午线轮胎约0.31亿条,同比增长50%;半钢子午线轮胎约1.11亿条,同比增长70%;出口轮胎约9000万条,同比增长31%;出口交货值达32亿美元,同比增长50%。全行业经济运行质量呈现良好趋势,圆满完成了行业“十五”计划的规定。

数据来源:本公司整理

数据来源:本公司整理

近两年我国轮胎生产集中度得到提升,区域性特征明显,山东一带轮胎产量占到全国的35.28%;长江三角洲地区发展迅速,其产量也占到全国轮胎的27.63%。

我国近几年的轮胎行业的产量虽然得到了快速的发展,但这并不代表我国轮胎行业已经达到了一个很高的层次。我国轮胎行业目前仍然存在一定的问题需要解决。首先我国应该打造自己的民族品牌,从而能够与国际品牌相竞争。其次我们应该在国际石油市场紧张的情况下,积极发展地滚动阻力轮胎,环保型轮胎,同时在生产过程中,发展安全、环保、高效、节约的轮胎企业。第三就是投资不够理性,盲目扩大项目投资,造成产能的不断扩张。第四是我国轮胎生产企业众多,规模不一,质量不一,大型企业和中型企业数量偏少,小型企业居多,轮胎企业应采用高新技术对企业进行改造,加快产业结构产品结构的调整,增加产品的技术含量,同时我们要加强行业的自律。

2005年轮胎行业所需原材料价格始终处于较高的价位,为我国的轮胎行业的发展造成了一定的冲击,使企业的成本增加,同时由于我国宏观调控和国际油价上涨宏观环境因素都对企业经营产生了一定的负面影响;随着市场的进一步发展,世界大型轮胎企业在中国建立独资和合资企业,凭借雄厚的资金、先进的技术,在国内轿车、轻卡子午胎市场以及高档子午胎市场中占据了绝对统治地位。国内轮胎企业面临着巨大的挑战,未来几年,国内大部分中小企业将面临被兼并、淘汰的命运,少数大企业将主导未来的市场竞争。

2.我国轮胎行业兼并重组动因

近几年,我国轮胎行业,虽然平稳发展,但毛利率趋于下降,随着行业的竞争加剧,我国轮胎行业也在不断寻求兼并重组。

首先,毛利率的下降,促使一些企业开始考虑通过收购其他企业,增加利润,在行业的产业链上进行整合,通过对行业上下游的兼并重组,打开企业的资源渠道,通过兼并原材料厂商,来取得成本的优势。

其次,为了取得规模优势。我国轮胎行业市场集中度不高,在这种情况下,很难与外国大型企业竞争,因此,我国一些企业之间寻求整合,以求得扩大企业规模,由于规模效应,新公司的运行成本就会大大降低。市场控制能力可望提高。产品价格、生产技术、资金筹集、顾客行为等方面的控制能力的提高也将有助于公司的生存和发展。

通过并购,做到优势互补,公司之间的优势可以融合在一起,达到取长补短的目的。这些优势既包括原来各公司在技术、市场、专利、产品管理等方面的特长,也包括它们中较优秀的企业文化。

再次,兼并次重组也是打造民族品牌的需要。我国应该打造自己的民族品牌,在生产过程中,发展安全、环保、高效、节约的轮胎企业,同时整合企业的优势资源,我国轮胎生产企业众多,规模不一,大型企业和中型企业数量偏少,小型企业多,许多企业的质量无法得到保障。通过行业之间的并购,整合一些经营不善的企业,或者利用资金优势通过并购扩大企业规模,使企业做大做强,从而能够与国际品牌相竞争。

另一方面,外资轮胎企业也在我国并购企业或者合资合作,抢占资源,而国内厂商通过并购同样可以取得资金、技术、以及先进的管理经验,增强企业的核心竞争力。

我国民族轮胎行业目前面临的一个窘境就是,我国轮胎行业缺乏自主知识产权,进入门槛不高,拥有众多轮胎企业,但是大而不强,多而分散,技术支持上的欠缺,导致我国轮胎企业国际竞争力不足,因此众多企业处于兼并重组的边缘。

3.我国轮胎行业兼并重组趋势分析

我国轮胎行业的现状以及日趋激烈的国际化竞争局面,导致我国轮胎行业将加速进入兼并重组阶段。过去几年我国轮胎行业已经经历了一系列的并购重组事件:

数据来源:本公司分析整理

可见,我国轮胎行业正经历着一个兼并重组的时期,大量的兼并重组行动将在今后几年内不断出现。Heading-century分析未来我国轮胎行业会出现两种情况。

第一是我国一些民营轮胎企业会通过兼并重组不断壮大。经过几年的发展民营经济已成为我国轮胎工业的一支重要力量。从销售额、产量、出口额、利润各方面比较,一些民营轮胎企业并不比国有和外资企业差,甚至有多项指标位于同行业前列。在国家鼓励支持和引导个体私营等非公有制经济发展的政策下,民营化的轮胎企业会不断发展,成为轮胎行业发展不可缺少的重要组成部分。2004年统计在销售收入前十强中,三角集团、成山集团、山东玲珑分列第二、第三、第五位;在子午胎销售额中,有3家民企跻身前十强;在反映企业效益的利润指标中,民营企业明显好于国企,三角集团、成山集团、山东玲珑分列第二、第三、第四位。在全钢胎中国名牌产品中,这三家民营企业同样占有前十名中的席位。在未来,如果民营企业突破了投资的盲目性和突破规模经济效益较差这两个弱点,通过兼并收购将会形成规模经济,优化资源的配置,提高了公司的核心竞争力,从而将提高应对国外厂商竞争的压力,使民营轮胎企业持续健康发展。

第二,国外轮胎企业及境外资本的进入将加剧我国轮胎行业兼并重组步伐。境外企业看中的是中国这块市场。米其林、普利斯通、固特异这三大公司在国际市场的份额基本上达到了60%,在我国国内也占据了相当的市场份额,他们将通过并购或注资国内轮胎企业,而取得渠道,打开中国市场。我国经济的持续高速发展及廉价的劳动力成本对世界轮胎巨头也有着强大的吸引力。普利司通、米其林、佳通、锦湖轮胎、韩泰轮胎等先期进入我国的国外公司在中国的快速发展及赢利效应,将促使世界的轮胎中心向中国转移。从长远来看,外资企业的进入,在促进中国轮胎行业整体水平提高的同时,也会使行业重复投资的现状得到整合。

可以看出,我国的轮胎行业在未来几年正进入一个快速发展的兼并重组、合资的新时期。

2005年轮胎行业继续呈现持续、平稳的增长态势,2005年中国轮胎企业共生产轮胎数量约2.83亿条,与2004年相比增长18.5%; 全国轮胎行业实现销售收入800多亿元。

数据来源:本公司整理

2005年,我国在轮胎总产量中,子午线轮胎达到1.42亿条,子午化率达到50%。全钢子午线轮胎约0.31亿条,同比增长50%;半钢子午线轮胎约1.11亿条,同比增长70%;出口轮胎约9000万条,同比增长31%;出口交货值达32亿美元,同比增长50%。全行业经济运行质量呈现良好趋势,圆满完成了行业“十五”计划的规定。

数据来源:本公司整理

数据来源:本公司整理

近两年我国轮胎生产集中度得到提升,区域性特征明显,山东一带轮胎产量占到全国的35.28%;长江三角洲地区发展迅速,其产量也占到全国轮胎的27.63%。

我国近几年的轮胎行业的产量虽然得到了快速的发展,但这并不代表我国轮胎行业已经达到了一个很高的层次。我国轮胎行业目前仍然存在一定的问题需要解决。首先我国应该打造自己的民族品牌,从而能够与国际品牌相竞争。其次我们应该在国际石油市场紧张的情况下,积极发展地滚动阻力轮胎,环保型轮胎,同时在生产过程中,发展安全、环保、高效、节约的轮胎企业。第三就是投资不够理性,盲目扩大项目投资,造成产能的不断扩张。第四是我国轮胎生产企业众多,规模不一,质量不一,大型企业和中型企业数量偏少,小型企业居多,轮胎企业应采用高新技术对企业进行改造,加快产业结构产品结构的调整,增加产品的技术含量,同时我们要加强行业的自律。

2005年轮胎行业所需原材料价格始终处于较高的价位,为我国的轮胎行业的发展造成了一定的冲击,使企业的成本增加,同时由于我国宏观调控和国际油价上涨宏观环境因素都对企业经营产生了一定的负面影响;随着市场的进一步发展,世界大型轮胎企业在中国建立独资和合资企业,凭借雄厚的资金、先进的技术,在国内轿车、轻卡子午胎市场以及高档子午胎市场中占据了绝对统治地位。国内轮胎企业面临着巨大的挑战,未来几年,国内大部分中小企业将面临被兼并、淘汰的命运,少数大企业将主导未来的市场竞争。

2.我国轮胎行业兼并重组动因

近几年,我国轮胎行业,虽然平稳发展,但毛利率趋于下降,随着行业的竞争加剧,我国轮胎行业也在不断寻求兼并重组。

首先,毛利率的下降,促使一些企业开始考虑通过收购其他企业,增加利润,在行业的产业链上进行整合,通过对行业上下游的兼并重组,打开企业的资源渠道,通过兼并原材料厂商,来取得成本的优势。

其次,为了取得规模优势。我国轮胎行业市场集中度不高,在这种情况下,很难与外国大型企业竞争,因此,我国一些企业之间寻求整合,以求得扩大企业规模,由于规模效应,新公司的运行成本就会大大降低。市场控制能力可望提高。产品价格、生产技术、资金筹集、顾客行为等方面的控制能力的提高也将有助于公司的生存和发展。

通过并购,做到优势互补,公司之间的优势可以融合在一起,达到取长补短的目的。这些优势既包括原来各公司在技术、市场、专利、产品管理等方面的特长,也包括它们中较优秀的企业文化。

再次,兼并次重组也是打造民族品牌的需要。我国应该打造自己的民族品牌,在生产过程中,发展安全、环保、高效、节约的轮胎企业,同时整合企业的优势资源,我国轮胎生产企业众多,规模不一,大型企业和中型企业数量偏少,小型企业多,许多企业的质量无法得到保障。通过行业之间的并购,整合一些经营不善的企业,或者利用资金优势通过并购扩大企业规模,使企业做大做强,从而能够与国际品牌相竞争。

另一方面,外资轮胎企业也在我国并购企业或者合资合作,抢占资源,而国内厂商通过并购同样可以取得资金、技术、以及先进的管理经验,增强企业的核心竞争力。

我国民族轮胎行业目前面临的一个窘境就是,我国轮胎行业缺乏自主知识产权,进入门槛不高,拥有众多轮胎企业,但是大而不强,多而分散,技术支持上的欠缺,导致我国轮胎企业国际竞争力不足,因此众多企业处于兼并重组的边缘。

3.我国轮胎行业兼并重组趋势分析

我国轮胎行业的现状以及日趋激烈的国际化竞争局面,导致我国轮胎行业将加速进入兼并重组阶段。过去几年我国轮胎行业已经经历了一系列的并购重组事件:

| 时间 | 厂商 | 并购 |

| 2000年9月 | 上海轮胎集团股份有限公司――法国米奇林 | 上海轮胎集团股份有限公司,与世界最大的轮胎跨国公司法国米其林签署了《谅解备忘录》,双方共同组建轮胎合资公司,由法方控股70%; |

| 2001年 | 青岛双星――华清轮胎 | 青岛双星公司在2001年收购华青轮胎公司,双星通过控股、吸收合并方式,入主青岛华青工业集团、正式进入轮胎制造业务。 |

| 2004年 | 桦林轮胎―佳通集团 | 轮胎巨头佳通集团以9789万元竞买购得15107万股桦林轮胎国有股权成为其第一大股东,这是第一例外商成功收购国内上市公司的案例。 |

| 2004年 | 福建佳通――佳通轮胎 | 佳通轮胎将福建佳通51%股权与公司整体资产进行置换,使公司基本面产生脱胎换骨的变化。 |

| 2005年3月 | 青岛双星――东风轮胎 | 2005年3月,青岛双星集团与湖北省十堰市政府在武汉签订托管东风轮胎公司协议,青岛双星正式托管东风轮胎。 |

| 2006年1月 | 中车集团――黄海股份 | 1月16日,中国化工集团下属的中车集团、装备公司与青岛市国资委签署了关于黄海集团的《产权转让协议》;青岛市国有企业改革领导小组办公室同意中车集团以1552万元的价格收购青岛黄海集团90%股权,装备公司以173万元的价格收购黄海集团10%的股权。通过此次收购,中车集团和黄海股份将充分发挥整合的协同效应,为中化集团打造青岛橡胶轮胎生产基地奠定基础。 |

数据来源:本公司分析整理

可见,我国轮胎行业正经历着一个兼并重组的时期,大量的兼并重组行动将在今后几年内不断出现。Heading-century分析未来我国轮胎行业会出现两种情况。

第一是我国一些民营轮胎企业会通过兼并重组不断壮大。经过几年的发展民营经济已成为我国轮胎工业的一支重要力量。从销售额、产量、出口额、利润各方面比较,一些民营轮胎企业并不比国有和外资企业差,甚至有多项指标位于同行业前列。在国家鼓励支持和引导个体私营等非公有制经济发展的政策下,民营化的轮胎企业会不断发展,成为轮胎行业发展不可缺少的重要组成部分。2004年统计在销售收入前十强中,三角集团、成山集团、山东玲珑分列第二、第三、第五位;在子午胎销售额中,有3家民企跻身前十强;在反映企业效益的利润指标中,民营企业明显好于国企,三角集团、成山集团、山东玲珑分列第二、第三、第四位。在全钢胎中国名牌产品中,这三家民营企业同样占有前十名中的席位。在未来,如果民营企业突破了投资的盲目性和突破规模经济效益较差这两个弱点,通过兼并收购将会形成规模经济,优化资源的配置,提高了公司的核心竞争力,从而将提高应对国外厂商竞争的压力,使民营轮胎企业持续健康发展。

第二,国外轮胎企业及境外资本的进入将加剧我国轮胎行业兼并重组步伐。境外企业看中的是中国这块市场。米其林、普利斯通、固特异这三大公司在国际市场的份额基本上达到了60%,在我国国内也占据了相当的市场份额,他们将通过并购或注资国内轮胎企业,而取得渠道,打开中国市场。我国经济的持续高速发展及廉价的劳动力成本对世界轮胎巨头也有着强大的吸引力。普利司通、米其林、佳通、锦湖轮胎、韩泰轮胎等先期进入我国的国外公司在中国的快速发展及赢利效应,将促使世界的轮胎中心向中国转移。从长远来看,外资企业的进入,在促进中国轮胎行业整体水平提高的同时,也会使行业重复投资的现状得到整合。

可以看出,我国的轮胎行业在未来几年正进入一个快速发展的兼并重组、合资的新时期。

Copyright © 1999-2008

3see.com All Rights

Reserved

北京信通四方企业顾问有限公司 版权所有 京ICP证080069号

TEL:86-10-85863259 客服:service@3see.com

投稿:contribute@3see.com

北京信通四方企业顾问有限公司 版权所有 京ICP证080069号

TEL:86-10-85863259 客服:service@3see.com

投稿:contribute@3see.com