购物车

购物车

2006年度中国机床行业兼并重组决策分析研究报告

完成日期:2006年03月

| 报告类型 | 纸介版 | PPT Email版 | PDF 光盘版 | 两种版本价格 |

| 价格 | 10800 | 11800 | 12800 | |

| 优惠价 | 10400 | 11300 | 12300 | |

| English | 19800 | 21800 | 26800 |

报告目录 查看简介

1研究概述1.1 研究背景

1.2 研究内容

1.3 研究方法

2全球机床行业发展现状

2.1 全球机床行业发展特征

2.2 全球机床行业供求格局

2.3 全球机床行业竞争格局分析

3中国机床行业的现状分析

3.1 我国机床行业的现状特点

3.1.1 品牌需求更趋明显

3.1.2 需求的层次和结构更加明朗

3.1.3 普通机床的需求进一步减弱,数控机床的需求仍保持相对稳定

3.2 2005年中国机床行业投资现状分析

3.2.1 机床行业投资情况及特点分析

3.2.2 机床行业固定资产投资和收益情况分析

3.2.3 中国机床行业规模构成分析

3.3 中国机床行业供求关系分析

3.3.1 总体供给情况

3.3.1.1 我国机床行业产业投入产出规模

3.3.1.2 我国机床行业的市场集中度分析

3.3.2 需求规模情况

3.4 国内外资机床行业的分析

3.4.1 外资进入中国机床行业的特点和区域分布

3.4.2 外资进入中国机床行业的主要模式分析

3.4.3 外资机床行业在中国发展的战略分析

4中国机床行业细分市场分析

4.1 金属切削机床行业

4.1.1 金属切削机床行业概况及特点分析

4.1.2 金属切削机床行业市场定位及市场开发策略分析

4.1.3 金属切削机床行业投资收益与风险分析

4.1.4 金属切削机床行业的供应链分析

4.2 数控机床行业

4.2.1 数控机床行业概况及特点分析

4.2.2 数控机床行业市场定位及市场开发策略分析

4.2.3 数控机床行业投资收益与风险分析

4.2.4 数控机床行业的供应链分析

4.3 锻压机械行业

4.3.1 锻压机械行业概况及特点分析

4.3.2 锻压机械行业市场定位及市场开发策略分析

4.3.3 锻压机械行业投资收益与风险分析

4.3.4 锻压机械行业的供应链分析

4.4 木工机床行业

4.4.1 木工机床行业概况及特点分析

4.4.2 木工机床行业市场定位及市场开发策略分析

4.4.3 木工机床行业投资收益与风险分析

4.4.4 木工机床行业的供应链分析

4.5 刀量具行业

4.5.1 刀量具行业概况及特点分析

4.5.2 刀量具行业市场定位及市场开发策略分析

4.5.3 刀量具行业投资收益与风险分析

4.5.4 刀量具行业的供应链分析

5中国机床行业投资政策环境分析

5.1 WTO政策对机床行业影响

5.2 产业政策对机床行业影响

5.2.1 市场准入政策

5.2.2 监管体制

5.3 宏观经济政策对机床行业的影响

5.3.1 投资政策

5.3.2 财政政策

5.3.3 贸易政策

5.4 经济周期对机床行业的影响

5.5 环保政策对机床行业的影响因素

5.6 政策绩效

5.7 政策走向

6影响机床行业发展的战略因素分析

6.1 机床行业发展的竞争风险分析

6.1.1 机床行业的市场竞争力分析

6.1.1.1 机床行业的市场竞争格局

6.1.1.2 机床行业市场竞争优劣势分析

6.1.2机床行业进入退出壁垒分析

6.1.2.1 机床行业进入壁垒特性分析

6.1.2.2 机床行业退出壁垒分析

6.1.3 我国机床行业开展业务的SWOT分析

6.2 中国机床行业发展存在的问题

7中国机床行业兼并重组现状分析

7.1 中国机床行业兼并重组背景分析

7.2 中国机床行业兼并重组特点趋势分析

7.3 中国机床行业兼并重组的障碍分析

7.3.1 政策障碍

7.3.2 资金障碍

7.3.3 技术障碍

7.3.4 管理障碍

8中国主要机床行业兼并重组主体竞争力分析

8.1 沈阳机床

8.1.1 生产销售能力分析

8.1.2 公司财务运营情况

8.1.3 市场竞争力分析

8.1.4 市场销售网络分析

8.1.5 主要客户群体分析

8.1.6 公司发展战略分析

8.1.7 兼并重组趋势分析

8.1.7.1 并购背景分析

8.1.7.2 并购过程分析

8.1.7.3 并购特点分析

8.1.7.4 并购障碍分析

8.1.7.5 企业未来兼并重组趋势分析

8.2 大连机床

8.2.1 生产销售能力分析

8.2.2 公司财务运营情况

8.2.3 市场竞争力分析

8.2.4 市场销售网络分析

8.2.5 主要客户群体分析

8.2.6 公司发展战略分析

8.2.7 兼并重组趋势分析

8.2.7.1 并购背景分析

8.2.7.2 并购过程分析

8.2.7.3 并购特点分析

8.2.7.4 并购障碍分析

8.2.7.5 企业未来兼并重组趋势分析

8.3 秦川发展

8.3.1 生产销售能力分析

8.3.2 公司财务运营情况

8.3.3 市场竞争力分析

8.3.4 市场销售网络分析

8.3.5 主要客户群体分析

8.3.6 公司发展战略分析

8.3.7 兼并重组趋势分析

8.3.7.1 并购背景分析

8.3.7.2 并购过程分析

8.3.7.3 并购特点分析

8.3.7.4 并购障碍分析

8.3.7.5 企业未来兼并重组趋势分析

8.4 青海华鼎

8.4.1 生产销售能力分析

8.4.2 公司财务运营情况

8.4.3 市场竞争力分析

8.4.4 市场销售网络分析

8.4.5 主要客户群体分析

8.4.6 公司发展战略分析

8.4.7 兼并重组趋势分析

8.4.7.1 并购背景分析

8.4.7.2 并购过程分析

8.4.7.3 并购特点分析

8.4.7.4 并购障碍分析

8.4.7.5 企业未来兼并重组趋势分析

8.5 交大科技

8.5.1 生产销售能力分析

8.5.2 公司财务运营情况

8.5.3 市场竞争力分析

8.5.4 市场销售网络分析

8.5.5 主要客户群体分析

8.5.6 公司发展战略分析

8.5.7 兼并重组趋势分析

8.5.7.1 并购背景分析

8.5.7.2 并购过程分析

8.5.7.3 并购特点分析

8.5.7.4 并购障碍分析

8.5.7.5 企业未来兼并重组趋势分析

8.6 浙江杰克集团

8.6.1 生产销售能力分析

8.6.2 公司财务运营情况

8.6.3 市场竞争力分析

8.6.4 市场销售网络分析

8.6.5 主要客户群体分析

8.6.6 公司发展战略分析

8.6.7 兼并重组趋势分析

8.6.7.1 并购背景分析

8.6.7.2 并购过程分析

8.6.7.3 并购特点分析

8.6.7.4 并购障碍分析

8.6.7.5 企业未来兼并重组趋势分析

8.7 上海明精机床

8.7.1 生产销售能力分析

8.7.2 公司财务运营情况

8.7.3 市场竞争力分析

8.7.4 市场销售网络分析

8.7.5 主要客户群体分析

8.7.6 公司发展战略分析

8.7.7 兼并重组趋势分析

8.7.7.1 并购背景分析

8.7.7.2 并购过程分析

8.7.7.3 并购特点分析

8.7.7.4 并购障碍分析

8.7.7.5 企业未来兼并重组趋势分析

9国外机床企业在中国的兼并重组趋势分析

9.1 国外机床企业在中国的发展分析

9.1.1 投资趋势

9.1.2 投资区域

9.1.3 投资特点

9.1.4 投资产品结构

9.1.5 市场表现

9.2 韩国大宇机床在中国投资及兼并重组情况分析

9.2.1 韩国大宇机床在中国投资情况

9.2.2 韩国大宇机床核心竞争力分析

9.2.3 韩国大宇机床投资与兼并重组趋势分析

9.3 美国哈挺公司在中国投资及兼并重组情况分析

9.3.1 美国哈挺公司在中国投资情况

9.3.2 美国哈挺公司核心竞争力分析

9.3.3 美国哈挺公司投资与兼并重组趋势分析

9.4 德国吉特迈集团公司在中国投资及兼并重组情况分析

9.4.1 德国吉特迈集团公司在中国投资情况

9.4.2 德国吉特迈集团公司核心竞争力分析

9.4.3 德国吉特迈集团公司投资与兼并重组趋势分析

9.5 意大利的利雅路集团公司在中国投资及兼并重组情况分析

9.5.1 意大利的利雅路集团公司在中国投资情况

9.5.2 意大利的利雅路集团公司核心竞争力分析

9.5.3 意大利的利雅路集团公司投资与兼并重组趋势分析

9.6 日本的牧野铣床制作所在中国投资及兼并重组情况分析

9.6.1 日本的牧野铣床制作所中国投资情况

9.6.2 日本的牧野铣床制作所核心竞争力分析

9.6.3 日本的牧野铣床制作所投资与兼并重组趋势分析

9.7 德国的贺尔碧格公司在中国投资及兼并重组情况分析

9.7.1 德国的贺尔碧格公司中国投资情况

9.7.2 德国的贺尔碧格公司核心竞争力分析

9.7.3 德国的贺尔碧格公司投资与兼并重组趋势分析

9.8 北美麦斯铁公司在中国投资及兼并重组情况分析

9.8.1 麦斯铁公司中国投资情况

9.8.2 麦斯铁公司核心竞争力分析

9.8.3 麦斯铁公司投资与兼并重组趋势分析

10国外机床行业之间的兼并重组分析

10.1 国外机床生产企业兼并重组背景分析

10.2 国外机床生产企业兼并重组案例

10.3 国外机床生产企业之间的并购对中国市场的影响分析

11中国机床行业区域性兼并重组机会分析

11.1 环渤海经济区

11.2 长三角经济区

11.3 珠三角经济区

11.4 东北地区

11.5 华中地区

11.6 西南地区

11.7 西北地区

12中国机床行业专业性兼并重组机会分析

12.1 机床行业产业链分析

12.2 机床生产企业与上游企业兼并重组机会分析

12.3 机床生产企业与下游企业兼并重组机会分析

12.4 机床生产企业之间兼并重组机会分析

13中国机床行业规模性兼并重组机会分析

13.1 大型规模企业兼并重组机会分析

13.2 中型规模企业兼并重组机会分析

13.3 小规模企业兼并重组趋势分析

14中国机床行业兼并重组风险分析

14.1 资产重组情况分析

14.2 人事变动情况分析

14.3 企业管理情况分析

14.4 企业文化情况分析

14.5 企业战略情况分析

15中国机床行业兼并重组建议

1.我国机床行业现状

机床工具行业是为制造业提供装备的行业,从总体趋势来看,机床工具行业市场和发展速度取决四大因素:固定资产投资增长速度、主要用户行业如汽车、航天航空和一般机械制造业等的发展速度、外商投资增长速度以及全球的经济增长速度。

机床工具行业从2000年走出低谷后,经历了几年的快速发展期,工业总产值和产品销售收入增长了一倍多。据国家统计局统计,2004年我国机床工具行业的8个制造业即金切机床、成形机床、铸造机械、木工机械、机床附件、量刃具、磨料磨具、机床电器的2000多家企业,完成工业总产值1087.85亿元,同比增长32.3%。

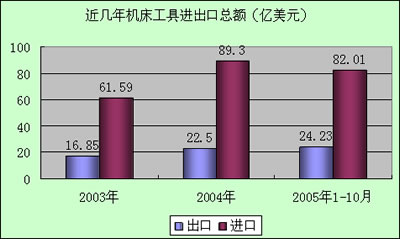

数据来源:本公司分析整理

2005年1-10月,机床工具产品出口24.23亿美元, 同比增长35.78%,出口金额突破了上年全年水平。机床工具产品进口82.01亿美元,同比 增长14.88%。 2004年我国机床工具行业进出口创历史纪录, 1~12月机床工具行业进出口总额突破100亿美元大关,达到111.8亿美元。1~12月机床工具产品进口(包括磨料磨具)89.3亿美元,同比增长45.0%;机床工具产品出口(包括磨料磨具)22.5亿美元,同比增长33.5%。

2005年,我国依旧保持了良好的势头,不过在上半年经济效益增幅出现了下滑,行业工业总产值和产品销售收入增速比同期有较大回落。机床工具大行业1~5月共完成利润20.5亿元,同比增长18.4%,增速比上年同期下滑41.4个百分点。2005年全年全行业工业总产值和产品销售收入达到1300亿元。其中,金属加工机床销售产值将超过400亿元,工业总产值和产品销售收入的增长幅度达20%。2005年我国机床工具行业产业结构发生了很大变化,主要工业企业实现可股份制改造,三资企业比重增加,企业在竞争激烈的情况下,不断寻求跨行业,跨地区的兼并重组,实现强强联合,使资源配置不断优化,机床产品的质量得到了进一步提高,国产机床占有率了得到提高。

近几年,我国数控机床的需求量不断上升,数控机床代表一个国家的机床生产的技术水平,我国生产的数控机床仅占国内市场份额的三分之一,而高端数控机床国内产品的市场占有率更低,仅4%左右。因此我国机床生产近几年虽然取得了很大成绩,但就技术水平和整体实力而言,在世界上仅处于第二梯队。我国虽然已跻身机床生产大国行列,但并不是强国,要实现“十一五”期末成为机床生产强国的目标仍任重道远。

2.我国机床行业兼并重组动因

十五期间,我国机床行业还是很有成绩的,机床工具行业的国有企业基本实现了公司制改造,民营和三资企业在行业中的比重不断扩大2004年民营企业和三资企业的个数达到行业企业数的52.6%,产品销售收入占行业产品销售收入的38.2%,实现利润为行业利润的52.9%。产业集中度得到了进一步提高,大连机床、沈阳机床等企业不断通过兼并重组的方式来实现企业的壮大。

但是我国的机床产业底蕴还不厚,我们必须看到这个行业的不足。首先普及型数控机床市场占有率不高,产品竞争力不强。2005年的国产普及型数控车床和加工中心的市场占有率分别约为38%和21%。其次是与国外相比,国内企业产业化程度太低。国外大企业月产普及型数控机床都在数百台以上,而国内企业年产仅数百台。高档数控机床大多数依靠进口,产品开发能力不强,国内机床行业的自主创新能力较低。综合服务水平不高,由于产品供给不足,导致产品质量不能满足客户需求,产品可靠性不足导致大量进口。产业结构需要进一步调整。第三是我国机床产业的集中度偏低,有待机一步提高。由于外资企业的进入,我国企业在技术和管理上会存在一定不足,我国需进一步提高机床行业的研发和技术。同时要引进国外先进技术及管理经验,在这点上,通过并购重组甚至并购外资企业,可以说是一条捷径,既提高了企业资源的利用率,也提高了企业的集中度,提高了市场份额,同时增加了与外资企业对抗的砝码。第四是在产业政策上,我国也在大力扶持几大机床企业做大做强,大力促进发展国产数控机床。“十一五”机床工具行业的主要目标是:到“十一五”末期,国产数控机床国内市场占有率从“十五”末期的26.9%提高到50%以上,国产高档数控机床品种需求基本上立足于国内选择。

基于以上机床产业的不足以及产业政策的扶植,我国机床产业未来会不断的兼并重组,来增强机床产品、技术、品牌在实际上的控制能力,做大做强国内机床产业,来提高我国机床工业在国际市场上的地位。

3.中国机床行业兼并重组趋势分析

近几年,我国机床行业取得了快速发展,行业集中度在一定程度上得到了提高,去年大连机床集团公司、沈阳机床集团公司等机床行业销售收入前10名企业的产品销售收入之和已占到全行业销售收入的46%左右。大连机床、沈阳机床已进入世界机床生产15强。

未来几年,随着我国经济的发展,机床行业也将迎来更为辉煌的一页,伴随着行业产业结构的调整以及国家产业政策的扶持,我国机床行业的兼并重组将会步入一个新的高度,总体来说会呈现以下几个趋势。

第一、大企业集团继续向外扩张,包括进行海外并购。我国机床行业中,较大的企业有大连机床,,沈阳机床,秦川发展等,这些企业在2005年已经迈出了国内并购甚至海外并购的步伐,已经形成了一定的产业集中度,大连机床、沈阳机床两家生产的数控金切机床已占全国数控金切机床产量的24%,沈阳机床2005年已相继完成了并购德国希斯公司、重组云南CY集团、控股交大昆机的战略布局,其向外扩张,把企业做大、做强的雄心已初步显现。大连机床于2004年11月,以70%的股份收购了生产汽车、航空、模具制造用的镗铣加工机床的德国知名企业兹默曼公司。秦川机械发展股份有限公司在2004年6月并购了联合美国工业公司,控股60%。未来几年由于国家政策的扶植,机床行业更会迎来一个并购潮,这样的并购事件包括海外并购事件还会不断发生。在产品互补、市场互补、技术互补的前提下实现的战略同盟,以此来形成规模优势,提升机床行业的民族品牌的竞争力。

第二,民企兼并国企的现象会不断发生。2005年,我国民营机床企业和三资机床企业合计企业个数已超过全行业总数的58%,已成为我国机床行业的一支不可忽视的重要力量。在决心做大、做强机床产业的目标下,一些民营企业也不断加快了重组一些经营不善的国营企业的步伐。2005年浙江杰克控股集团重组国营江西吉安机床厂,成立江西杰克机床有限公司,就是一个典型案例。未来这种民企并购国企的事件还会不断发生。这些企业利用自身的优势资源,兼并重组经营上面临困难的老国有企业,通过整合将为老国企带来新的经营管理理念,优良资产,进行资源的有效配置,进而为国有企业注入新的活力。

第三,区域兼并重组事件会不断发生。在未来发展过程中,我国机床产业的并购还将会在同一地域内不断发生,这些企业在利用了自身资源优势的同时,也利用地域优势,来进行兼并重组。这一重组的方式所带来的好处已经通过秦川机床集团对陕西机床的重组中得到了验证。秦川机床与陕西机床重组组建的陕西秦川格兰德机床有限公司2005年产销各类机床同比增长20%以上。2005年北京机电院高技术股份公司控股北京第二机床厂进一步加深了这种区域合作。本公司分析这种区域性的兼并重组未来会有不断增长的趋势,因为这种整合相对来说会更有利,既可以延伸企业的产业链,又可以增强成线配套供货能力,实现机床产业和功能部件之间的优势互补,提高了行业生产集中度,同时也降低了中间费用,降低了成本。因此未来区域性兼并重组事件会有进一步加快的趋势。

第四,我国机床企业在走出去的同时,国内也会不断进入外资企业,外资机床企业进入中国最便捷的途径也是兼并重组,他们利用自己的资金优势,来重组我国经营不善的机床企业,从而可以利用国内企业的销售渠道,及政策优势来开拓他们自己的品牌,扩大自身的销售。

十一五期间,由于我国政策的导向和我国经济发展的需要,随着外资的进入,竞争的加剧,我国机床产业的兼并重组会进入一个更高的层次,有效的利用国内外资源,为提高机床产业的规模集中度,打造中国机床工具品牌,提高中国企业知名度,提高国际市场的竞争力,注入了新的活力。

机床工具行业是为制造业提供装备的行业,从总体趋势来看,机床工具行业市场和发展速度取决四大因素:固定资产投资增长速度、主要用户行业如汽车、航天航空和一般机械制造业等的发展速度、外商投资增长速度以及全球的经济增长速度。

机床工具行业从2000年走出低谷后,经历了几年的快速发展期,工业总产值和产品销售收入增长了一倍多。据国家统计局统计,2004年我国机床工具行业的8个制造业即金切机床、成形机床、铸造机械、木工机械、机床附件、量刃具、磨料磨具、机床电器的2000多家企业,完成工业总产值1087.85亿元,同比增长32.3%。

数据来源:本公司分析整理

2005年1-10月,机床工具产品出口24.23亿美元, 同比增长35.78%,出口金额突破了上年全年水平。机床工具产品进口82.01亿美元,同比 增长14.88%。 2004年我国机床工具行业进出口创历史纪录, 1~12月机床工具行业进出口总额突破100亿美元大关,达到111.8亿美元。1~12月机床工具产品进口(包括磨料磨具)89.3亿美元,同比增长45.0%;机床工具产品出口(包括磨料磨具)22.5亿美元,同比增长33.5%。

2005年,我国依旧保持了良好的势头,不过在上半年经济效益增幅出现了下滑,行业工业总产值和产品销售收入增速比同期有较大回落。机床工具大行业1~5月共完成利润20.5亿元,同比增长18.4%,增速比上年同期下滑41.4个百分点。2005年全年全行业工业总产值和产品销售收入达到1300亿元。其中,金属加工机床销售产值将超过400亿元,工业总产值和产品销售收入的增长幅度达20%。2005年我国机床工具行业产业结构发生了很大变化,主要工业企业实现可股份制改造,三资企业比重增加,企业在竞争激烈的情况下,不断寻求跨行业,跨地区的兼并重组,实现强强联合,使资源配置不断优化,机床产品的质量得到了进一步提高,国产机床占有率了得到提高。

近几年,我国数控机床的需求量不断上升,数控机床代表一个国家的机床生产的技术水平,我国生产的数控机床仅占国内市场份额的三分之一,而高端数控机床国内产品的市场占有率更低,仅4%左右。因此我国机床生产近几年虽然取得了很大成绩,但就技术水平和整体实力而言,在世界上仅处于第二梯队。我国虽然已跻身机床生产大国行列,但并不是强国,要实现“十一五”期末成为机床生产强国的目标仍任重道远。

2.我国机床行业兼并重组动因

十五期间,我国机床行业还是很有成绩的,机床工具行业的国有企业基本实现了公司制改造,民营和三资企业在行业中的比重不断扩大2004年民营企业和三资企业的个数达到行业企业数的52.6%,产品销售收入占行业产品销售收入的38.2%,实现利润为行业利润的52.9%。产业集中度得到了进一步提高,大连机床、沈阳机床等企业不断通过兼并重组的方式来实现企业的壮大。

但是我国的机床产业底蕴还不厚,我们必须看到这个行业的不足。首先普及型数控机床市场占有率不高,产品竞争力不强。2005年的国产普及型数控车床和加工中心的市场占有率分别约为38%和21%。其次是与国外相比,国内企业产业化程度太低。国外大企业月产普及型数控机床都在数百台以上,而国内企业年产仅数百台。高档数控机床大多数依靠进口,产品开发能力不强,国内机床行业的自主创新能力较低。综合服务水平不高,由于产品供给不足,导致产品质量不能满足客户需求,产品可靠性不足导致大量进口。产业结构需要进一步调整。第三是我国机床产业的集中度偏低,有待机一步提高。由于外资企业的进入,我国企业在技术和管理上会存在一定不足,我国需进一步提高机床行业的研发和技术。同时要引进国外先进技术及管理经验,在这点上,通过并购重组甚至并购外资企业,可以说是一条捷径,既提高了企业资源的利用率,也提高了企业的集中度,提高了市场份额,同时增加了与外资企业对抗的砝码。第四是在产业政策上,我国也在大力扶持几大机床企业做大做强,大力促进发展国产数控机床。“十一五”机床工具行业的主要目标是:到“十一五”末期,国产数控机床国内市场占有率从“十五”末期的26.9%提高到50%以上,国产高档数控机床品种需求基本上立足于国内选择。

基于以上机床产业的不足以及产业政策的扶植,我国机床产业未来会不断的兼并重组,来增强机床产品、技术、品牌在实际上的控制能力,做大做强国内机床产业,来提高我国机床工业在国际市场上的地位。

3.中国机床行业兼并重组趋势分析

近几年,我国机床行业取得了快速发展,行业集中度在一定程度上得到了提高,去年大连机床集团公司、沈阳机床集团公司等机床行业销售收入前10名企业的产品销售收入之和已占到全行业销售收入的46%左右。大连机床、沈阳机床已进入世界机床生产15强。

未来几年,随着我国经济的发展,机床行业也将迎来更为辉煌的一页,伴随着行业产业结构的调整以及国家产业政策的扶持,我国机床行业的兼并重组将会步入一个新的高度,总体来说会呈现以下几个趋势。

第一、大企业集团继续向外扩张,包括进行海外并购。我国机床行业中,较大的企业有大连机床,,沈阳机床,秦川发展等,这些企业在2005年已经迈出了国内并购甚至海外并购的步伐,已经形成了一定的产业集中度,大连机床、沈阳机床两家生产的数控金切机床已占全国数控金切机床产量的24%,沈阳机床2005年已相继完成了并购德国希斯公司、重组云南CY集团、控股交大昆机的战略布局,其向外扩张,把企业做大、做强的雄心已初步显现。大连机床于2004年11月,以70%的股份收购了生产汽车、航空、模具制造用的镗铣加工机床的德国知名企业兹默曼公司。秦川机械发展股份有限公司在2004年6月并购了联合美国工业公司,控股60%。未来几年由于国家政策的扶植,机床行业更会迎来一个并购潮,这样的并购事件包括海外并购事件还会不断发生。在产品互补、市场互补、技术互补的前提下实现的战略同盟,以此来形成规模优势,提升机床行业的民族品牌的竞争力。

第二,民企兼并国企的现象会不断发生。2005年,我国民营机床企业和三资机床企业合计企业个数已超过全行业总数的58%,已成为我国机床行业的一支不可忽视的重要力量。在决心做大、做强机床产业的目标下,一些民营企业也不断加快了重组一些经营不善的国营企业的步伐。2005年浙江杰克控股集团重组国营江西吉安机床厂,成立江西杰克机床有限公司,就是一个典型案例。未来这种民企并购国企的事件还会不断发生。这些企业利用自身的优势资源,兼并重组经营上面临困难的老国有企业,通过整合将为老国企带来新的经营管理理念,优良资产,进行资源的有效配置,进而为国有企业注入新的活力。

第三,区域兼并重组事件会不断发生。在未来发展过程中,我国机床产业的并购还将会在同一地域内不断发生,这些企业在利用了自身资源优势的同时,也利用地域优势,来进行兼并重组。这一重组的方式所带来的好处已经通过秦川机床集团对陕西机床的重组中得到了验证。秦川机床与陕西机床重组组建的陕西秦川格兰德机床有限公司2005年产销各类机床同比增长20%以上。2005年北京机电院高技术股份公司控股北京第二机床厂进一步加深了这种区域合作。本公司分析这种区域性的兼并重组未来会有不断增长的趋势,因为这种整合相对来说会更有利,既可以延伸企业的产业链,又可以增强成线配套供货能力,实现机床产业和功能部件之间的优势互补,提高了行业生产集中度,同时也降低了中间费用,降低了成本。因此未来区域性兼并重组事件会有进一步加快的趋势。

第四,我国机床企业在走出去的同时,国内也会不断进入外资企业,外资机床企业进入中国最便捷的途径也是兼并重组,他们利用自己的资金优势,来重组我国经营不善的机床企业,从而可以利用国内企业的销售渠道,及政策优势来开拓他们自己的品牌,扩大自身的销售。

十一五期间,由于我国政策的导向和我国经济发展的需要,随着外资的进入,竞争的加剧,我国机床产业的兼并重组会进入一个更高的层次,有效的利用国内外资源,为提高机床产业的规模集中度,打造中国机床工具品牌,提高中国企业知名度,提高国际市场的竞争力,注入了新的活力。