���ﳵ

���ﳵ

2005-2009���й��ƶ�ͨ���г�Ԥ�⼰�ƶ���Ӫ��ս�Ա���

������ڣ�2006��03��

| �������� | ֽ��� | Word Email�� | PDF ���̰� | ���ְ汾�۸� |

| �۸� | 10000 | |||

| �Żݼ� | 9600 | |||

| English |

����Ŀ¼ �鿴���

I. �г�Ԥ�� (Market Forecasts)����2005ȫ���� (2005 Year Review��

��������1���й��ƶ� Review

��������2���й���ͨ Review

����2005-2009 �г�Ԥ�� (Market Forecasts��

��������1���й��ƶ��绰�û��������� (2005-2009)

��������2���й��ƶ��绰Ԥ�����û��������� (2005-2009)

��������3����ͨ�����绮�ֵ��й��ƶ��绰�û��������� (2005-2009)

��������4���й��ƶ�ͨ���г������� (2005-2009)

��������5���й��ƶ�ͨ���г� ARPU & �����û��������� (2005-2009)

������������5-1���й��ƶ�ͨ���г� ARPU (2005-2009)

������������5-2���й��ƶ�ͨ�������û��������� (2005-2009)

��������6���й��ƶ�ͨ����Ӫ���ʱ�֧�� (2005-2009)

II. �г���̬ (Market Dynamics)

����2005ȫ���Ӽ����չ�� (Year Review & Future forecast��

��������1���й��ƶ�

������������- ͨ������ (Network��

������������- �ƶ�ƽ̨ (Platform��

������������- �ƶ�ҵ�� (Contents��

������������- �ƶ��ն� (Device��

������������- ս������&�г���չ (Strategic Alliance & Overseas Expansion��

��������2���й���ͨ

������������- ͨ������ (Network)

������������- �ƶ�ƽ̨ (Platform)

������������- �ƶ�ҵ�� (Contents)

������������- �ƶ��ն� (Device)

������������- ս������&�г���չ (Strategic Alliance & Overseas Expansion)

III. �ܽ�ͽ��� (Conclusions and Recommendations)

[ͼ��Ŀ¼ �C ��ͼ]

����[ͼ1] �й��ƶ��绰�û���������

����[ͼ2] �й��ƶ��绰Ԥ�����û���������

����[ͼ3] ��ͨ�����绮�ֵ��й��ƶ��绰�û���������

����[ͼ4] �й��ƶ�ͨ���г�������

����[ͼ5] �й��ƶ�ͨ���г� ARPU

����[ͼ6] �й��ƶ�ͨ�������û���������

����[ͼ7] �й��ƶ�ͨ����Ӫ���ʱ�֧��

[ͼ��Ŀ¼ �C ����]

����[��1] 2005ȫ���й��ƶ�ͨ���г�����

����[��2] 2005ȫ���г���̬ �C �й��ƶ�

����[��3] 2005ȫ���г���̬ �C �й���ͨ

����[��4] 2005ȫ���г���̬ �C �ܽ�

����[��5] �й��ƶ����й���ͨ�������ȽϷ���

����ժҪ

����2005-2009���г�Ԥ��

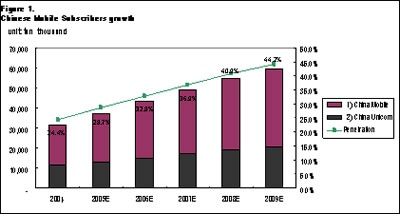

��������˾Ԥ��2005��12���й��ƶ��绰�û����ﵽ3��7ǧ445�������꣬�й��ƶ�ͨ���г��õ�Ѹ�ͷ�չ��Ϊ�����¿ͻ����侺��Ҳ�������ҡ�2005����й��ƶ�ͨ���г�Ԥ�⽫����ƽ��9.7%����������������2009�꽫�ﵽ5��9ǧ546���ƶ��绰�ռ��ʣ�Penetration Rate�����ﵽ44.18%��

�����ݱ���˾�������й��ƶ����й���ͨ���г�ռ���ʽ���ռ65%��35%���������ֽ������ˮ��2005��Ԥ����(Prepaid)�û�����2��3ǧ496�������ƶ�ͨ����Ӫ�̰ѷḻ�ġ���Ժ��û��ķ�����չ��Ԥ�����û������Ԥ�����û������������ӣ���2009�꽫ͻ��4�ڻ���

����2005��GSM�û�����3��4ǧ172����2008��ﵽ���û����ֵ3��8ǧ���2009�꿪ʼ��3G��Ӱ�죬�����١����⣬2005��CDMA�û�����3ǧ272����2009��������7ǧ370��

�����й���3G���������뵽���ţ���ʱ�ڼ������ƺ�2005��ĩTD-SCDMA����ȡ�óɹ�����Ӫ���ַ�����3G�ƻ�����������Ͷ�ʣ��г�����������졣��˲����й�ͨ���г����������3G����2006���°�������Ҫ�������á�2006�꣬��3G���õĵ�һ�꣬���û�����3ǧ367��2009�����ӵ�1��3ǧ��

�������������ƶ�ͨ����Ӫ��չ�����ҵ��û�����ս��2005���й��ƶ�ͨ���г��¾������ʣ�Churn Rate�����ﵽ1.97%����2004������нϴ���ȵ���ߡ����������ҵ����Ƴ���ͨ����������ţ��ر���3G�����ij��֣��ƶ�ͨ���г������ʽ��и���ĸ�����

����2005���ƶ��û�Overall ARPU����ȥ�������½���Ϊ78.2Ԫ�������й��ƶ�Ϊ90Ԫ���й���ͨΪ55.3Ԫ��������Ӫ�̵IJ���Ŭ����ͨ�������˺ܴ�����ӣ��������������������ƶ��绰�û������ӣ����ARPUδ��ȡ��Ԥ��Ч������������ƶ���Ӫ��Ϊ����ARPUֵ��ǿ��������ҵ���й��ƶ�ͨ���г�����������չ����2009���ƶ��û�Overall ARPU����83.6Ԫ���ƶ������û���Data Subscribers��������ƽ��13.9%��������2009��ٷ�֮��ʮ�����ĵ��ƶ��û��������ƶ�����ҵ��(2005��ĩ��Լ��59.2%���ƶ��û���������ҵ��)��

����2005���й��ƶ�ͨ���г�ҵ�������뽫��3,301��Ԫ������ƽ��9.4%��������������2009���й��ƶ�ͨ���г����ɳ�Ϊ������4,975��Ԫ�ľ��г���

����2005���й��ƶ�ͨ����Ӫ�����ʱ�֧�����ﵽ891��Ԫ, 2009��Ϊ1,082��Ԫ��

����

������Դ������˾

����2005ȫ���г���̬ (2005 Year Market Dynamics)

����1) �ƶ����磨Network��

�����й��ƶ��ѽ���3G���罨����ڣ����ƻ�������깲Ͷ��600��Ԫ����2.5G������3G�������й�80%�ĵ�����Ϊ����ӭ��3G�������й��ƶ��ֽ���2006�꿪ʼ���ģ��HSDPA���ԡ�

����2005���й���ͨ�����������š�ͨ��Ʒ�ʱ��ϣ���ֵ�����ȷ��湲Ͷ����176��Ԫ����Ͷ���ص������CDMA�����ϡ�ֵ�ù�ע���£�2006���й���ͨ��Ͷ�ʼƻ���2005���Ȼ�෴�����Ѵ��ʽ�Ͷ�뵽GSM������ȥ��������̶�CDMA����Ĵ��ģͶ�ʺ��й���ͨ��ʼת�ּ�ǿ��GSM���硣

����2) �ƶ�ƽ̨(Platform)

����2005�������ƶ���Ӫ�̴����Ƴ��˻���Symbian, Series, Linux��ƽ̨�Ķ��߶��ֻ�(E680i, A728, 7710, 3230, 6020, 6681, 6021, SGH-D720 ��)���й��ƶ�����ҵ��Ʒ��Monternet(�ƶ�����)���ѿ�ʼ��Java��ҵӦ��ҵ��

�����й���ͨ�Ƴ�������SCH-i539�����ֻ�������ֻ����й��ڵ�֧��PalmOS�ĵ�һ�������ֻ������⣬����Java������CDMA1X��������������ֵ����-UniJaҵ���ע���û�������ͻ��14��Ӧ������Ҳ���ӵ���300�

�����й���ͨ��BREWע���û�Ҳ��ͻ��200��(2005��9�£���أ����������ﵽ2,500���(2004��6����Ϊ150���)����Ϊ��ͨҵ���з�չ��Ѹ�ٵ�һ����

����3) �ƶ�ҵ��(Contents)

�����ڷ����棬�й��ƶ��Ƴ����ֻ����ӡ��ֻ�������һ��SIM��֧����������ġ�һ��˫�š������Ų��͵���ҵ�����У��ֻ������û�ͻ��15��2005��11�£������⣬���ʷѷ��棬�̡�ȫ��ͨ 88Ԫ���ײ����Ƴ�60Ԫ�ײ͡���ȫ��ͨ60Ԫ���ײ͵��Ƴ���ζ���й��ƶ��ĸ߶�Ʒ�ƣ���ȫ��ͨ��ʼ�����ڻ����г��������ʷѵõ���������ߵ�ǿ��֧�֡�

��������й��ƶ���ҵ����ԣ��й���ͨҲ�����������Ƴ����ֻ����ӡ������ͨ����PTT�ֻ��Խ�ҵ���ֻ��̳ǣ���������ҵ�����ҵ��Ϊϸ���г�����ͨ�ֳ�̨�˵�һ��Ů��ר��Ʒ�ơ��Ͱ��ҡ������⣬Ϊ�ܹ����ʷѷ������й��ƶ��������й���ͨ�Ƴ��˱��й��ƶ������˵ġ�6 0Ԫ���ײ͡�

����4) �ƶ��ն�(Device)

���������ֻ��Ķ��Ƴ�Ϊ2005���й��ƶ��ֻ���Ӧ�����һ���ص㡣��ζ��Ƶ��ֻ���Ϊ12���6���ֻ��������ṩ�����й��ƶ�ר��Ϊ���¶��еش��Ŀͻ������Ƶġ�

�������⣬�Ϻ��ƶ��͵�˹��ǣ�ֹ�ͬ�Ƴ��й���һ���˹���ֻ� - DE68����˹���ֻ��ij��֣����Ѹ�����ƶ��绰�û������ḻ���ƶ���ֵ������ȥ��

����2005���й���ͨ�ӿ��ɶ�����6�ͼ�˫Ĥ�ֻ�������չ��300��̨���ģ�еͶ�CDMA�ֻ��ɹ�����������ͨCDMA������չ�еͶ��ֻ��г���

����2005��12�£��й���ͨ�����������ǩ��Э�飬������ͨӪҵ�������������������˴κ����ɳ�Ϊ�й���ͨ�ֻ�Ӫ�����������һ��ͻ�ơ�2005���й���ͨ��ʵ���ˡ�GSM/CDMA˫���������ܣ��⽫���������������ת����

����5) ս������&�г���չ (Strategic Alliance & Overseas Expansion)

�����й��ƶ��ƻ���ǿ��Google�ĺ����������뻪�����������Ƴ����й������ֻ���Ƭ���й��ƶ����ֻ�Ǯ�������ṩ����ͨ������TOM�������֣���ͼ�������ֻ�֧��ҵ��Χ��ΪѰ�������������㣬�й��ƶ��������֡��Ż���վ������Ӧ�õȷ���������㷺����ҵ�������

�������⣬�й��ƶ�ͨ���չ�����ƶ���Ӫ�̻������ڵĹɷݣ����˽��������г��Ĵ��š�

�����й���ͨ��ս�Ժ�����ΧҪ���й��ƶ��㣬����������ҵ�Ƴ�����Ƶ�绰ҵ�������������Ƴ��ֻ����У��������ƶ�����ҵ��������������CHMS��ȷ���˺�����ϵ�����⣬��ͨ������������20���SP�μӵġ�Uniս�Ժ������ˡ����������˸���վ����Ƭ��˾������CP/ SP��ԭ�����ּҡ���Ȩ��������;����˲μӵġ�ԭ��ս�����ˡ���ԭ����ͬ�塣

�����ƶ���Ӫ�̴��Թ��Ը��ĵ�һҵ��ʽ��ת��ҵ��ǿǿ���ϡ�

�����������DZ���˾���й���Ҫ�ƶ�ͨ����Ӫ�̽���ս�Է���������Ϊ��λ���ڷ��е�ս�Ա��档ͬϵ�б��滹���ձ���������ӡ���ƶ�ͨ���г�Ԥ�ⱨ�档

�������������ṩ���г����ݣ��г���̬�������¡������� Excel �ļ���

����1) ���ṩ���г����� (2000~2009)

��������ͳ������ (2000~2009)

����-�˿ڣ�Population��

����-����������ֵ(GDP)

����-�˾�����������ֵ(GDP per Capita)

����-�������ͨ��(Consumer Price Inflation)

����-����(Exchange Rate)

�������ƶ�ͨ����Ӫ��ע���û� (2000~2009)

����-�й��ƶ�(�й��ƶ�)

����-�й���ͨ(�й���ͨ)

����-���û�(Total)

������ע�����ͻ��ֵ��ƶ��绰�û� (2000~2009)

����-Ԥ�����û�(Pre-paid)

����-ǩԼ�û�(Post-paid)

�����ƶ��绰�û��ռ��� (2000~2009) (Penetration)

������ͨ�����绮�ֵ��ƶ��绰�û� (2000~2009)

����-GSM

����-CDMA

����-3G

����������(Churn Rate)

����ARPU (2000~2009)

����-Overall ARPU

����-ҵ��������(Revenues)

��������&����ҵ��ע���û����� (2000~2009)

����-����ҵ��ע���û�(Voice Subscribers)

����-�ƶ�����ҵ��ע���û�(Data Subscribers)

�����ʱ�֧�� (2000~2009) (Capex)

����-��֧��(Total)

����-�й��ƶ�(�й��ƶ�)

����-�й���ͨ(�й���ͨ)

�����о���������Ҫ���� (Methodology & Assumption)

�����ñ�����ڱ���˾�г�Ԥ�ⷽ���ۣ�Ԥ����2005-2008���й��ƶ�ͨ���г�������˾������Ԥ������������Dz��ձ���˾ͨ������Ҫ�ƶ�ͨ����Ӫ��(�й��ƶ�, �й���ͨ)�ĵ��飨�������&�������������)���ڲ����۵ı��漰����֪ʶ��Ԥ������ġ�

����1) ����ͳ������(DEMOGRAPHICS)

�����˿��Dz����й�ͳ�ƾֵ�ͳ�����ݶ�δ���˿����ƽ���Ԥ��ġ�

��������������ֵ�ǿ��Ǿ��óɳ���Ԥ��ġ�

��������ǿ��ǻ��ʣ�����ʯ�ͼ۸��ʾ���״�����������õ��������Ԥ��ġ�

�������л���Ԥ��ֵ�������й����м�����Ͷ�����е�Ԥ��ֵ��

����2) ���ƶ�ͨ����Ӫ��ע���û�

����

�������˿ڵ�Ԥ����Բ����������ͳ�����ݲ��֡�

�������ɶ��壨Adoption ceiling�������͵㣬�Ǿ����ƶ��绰�ռ��ʵ���Ҫ���ء�����˾ͨ�������÷�����о�Ԥ���˱��͵㣬��Ϊ���÷������ռ����кܸߵ�ͳ����ع�ϵ��

���������ʣ�Growth rate�����ռ��ʵ��ﶥ�壨ceiling�����ٶȣ� �DZ���˾ͨ���Թ�ȥ�����ƶ�ͨ���г���̬�ķ����������յ�����Ϊֹ���������ƶ�Ԥ��ġ����⣬Ԥ��������ʱ�����������ߣ�ͨ�����縲���ʣ����û��������ء�

�������˿ڶԱ��ƶ��绰�û��ռ����Dz��չ�ȥ�����ռ������ݻ��и��ƶ�ͨ����Ӫ�̵Ľ���г�ռ�мƻ�Ԥ��ġ�

����[Note: ����Ԥ�����һ��һ���ֻ�Ϊ������һ�˳��ж���ֻ������ƶ��绰�û����������ӡ�]

����3) ��ͨ�����绮�ֵ��ƶ��绰�û�

����

�������������й��ƶ�ͨ���г��ĵ�����Ӫ��-�й��ƶ����й���ͨ��ͬ��ͨ�����缼��������˾���ƶ��绰�û���ΪGSM, CDMA��δ��3G�����ּ���ע���û����й�3G�����ִ�WCDMA, CDMA2000���й������о������е�TD-SCDMA�������������ѻ����ɹ�����˲��ԡ�����й��������������ո��ļ�����Ӫ�̣��ֻ���̫��ȷ����Ҫ�����۲졣

������ͨ������ע���û��Dz��չ�ȥ����ͨ������ע���û���չ���Ƽ��ƶ�ͨ����Ӫ�������û��ļƻ�����ͨ������ע���û����壨adoption rate����������Ӧ�������ʣ�growth rate������Ԥ��ġ�

����4) �����ʣ�CHURN RATE��

�����������ǰѸ��ƶ�ͨ����Ӫ����ƽ�������ʰ����г�ռ���ʼ��ض���������ġ�

�����������3G-��ͨ������ķ�չ���ƶ�ͨ����Ӫ��֮��ľ���Ҳ�����漤�ҡ�����˾�����ƶ��նˣ��ʷѱ���������������Ԥ���˽�������ʵı䶯��

����5) ARPU

����Overall ARPU

����Overall ARPU�ǰѸ��ƶ�ͨ����Ӫ�̵�ARPU�����г��ݶ����ƽ������������ġ�ҵ���������Ǹ��ƶ�ͨ����Ӫ��ҵ��������ܺͣ����ڽ��ҵ��Ҳ�������ڷ�չ��ȥ��ǰ���£� ��ȡ�Թ�ȥ�������ݵ����Ʒ���Ԥ��ġ�

��������&���� ARPU

�����й��ƶ�ͨ���г��漰�ƶ����ݣ�Data��ARPU�������ֲ��Ǻ���ȷ����˱���˾ֻ���˶����û��ķ��ࡣ����˾�����ƶ�ͨ����Ӫ�̣�ͨ�����磬��ARPU�����˷����Ԥ�⡣���⣬�û�ע���ƶ�����Ļ���Ŀ����������ͨ������˰�ȫ���û���Ϊ������Voice���û���

����6) �ʱ�֧��

�������ƶ�ͨ�����绮�ֵ��ʱ�֧���в���ȷ����˱���˾�����ƶ�ͨ����Ӫ�̽����˷��ࡣ

��������ʱ�֧���Ǹ��ݸ��ƶ�ͨ����Ӫ�̽��Ͷ�ʼƻ�Ԥ��ġ�

����2005-2009���г�Ԥ��

��������˾Ԥ��2005��12���й��ƶ��绰�û����ﵽ3��7ǧ445�������꣬�й��ƶ�ͨ���г��õ�Ѹ�ͷ�չ��Ϊ�����¿ͻ����侺��Ҳ�������ҡ�2005����й��ƶ�ͨ���г�Ԥ�⽫����ƽ��9.7%����������������2009�꽫�ﵽ5��9ǧ546���ƶ��绰�ռ��ʣ�Penetration Rate�����ﵽ44.18%��

�����ݱ���˾�������й��ƶ����й���ͨ���г�ռ���ʽ���ռ65%��35%���������ֽ������ˮ��2005��Ԥ����(Prepaid)�û�����2��3ǧ496�������ƶ�ͨ����Ӫ�̰ѷḻ�ġ���Ժ��û��ķ�����չ��Ԥ�����û������Ԥ�����û������������ӣ���2009�꽫ͻ��4�ڻ���

����2005��GSM�û�����3��4ǧ172����2008��ﵽ���û����ֵ3��8ǧ���2009�꿪ʼ��3G��Ӱ�죬�����١����⣬2005��CDMA�û�����3ǧ272����2009��������7ǧ370��

�����й���3G���������뵽���ţ���ʱ�ڼ������ƺ�2005��ĩTD-SCDMA����ȡ�óɹ�����Ӫ���ַ�����3G�ƻ�����������Ͷ�ʣ��г�����������졣��˲����й�ͨ���г����������3G����2006���°�������Ҫ�������á�2006�꣬��3G���õĵ�һ�꣬���û�����3ǧ367��2009�����ӵ�1��3ǧ��

�������������ƶ�ͨ����Ӫ��չ�����ҵ��û�����ս��2005���й��ƶ�ͨ���г��¾������ʣ�Churn Rate�����ﵽ1.97%����2004������нϴ���ȵ���ߡ����������ҵ����Ƴ���ͨ����������ţ��ر���3G�����ij��֣��ƶ�ͨ���г������ʽ��и���ĸ�����

����2005���ƶ��û�Overall ARPU����ȥ�������½���Ϊ78.2Ԫ�������й��ƶ�Ϊ90Ԫ���й���ͨΪ55.3Ԫ��������Ӫ�̵IJ���Ŭ����ͨ�������˺ܴ�����ӣ��������������������ƶ��绰�û������ӣ����ARPUδ��ȡ��Ԥ��Ч������������ƶ���Ӫ��Ϊ����ARPUֵ��ǿ��������ҵ���й��ƶ�ͨ���г�����������չ����2009���ƶ��û�Overall ARPU����83.6Ԫ���ƶ������û���Data Subscribers��������ƽ��13.9%��������2009��ٷ�֮��ʮ�����ĵ��ƶ��û��������ƶ�����ҵ��(2005��ĩ��Լ��59.2%���ƶ��û���������ҵ��)��

����2005���й��ƶ�ͨ���г�ҵ�������뽫��3,301��Ԫ������ƽ��9.4%��������������2009���й��ƶ�ͨ���г����ɳ�Ϊ������4,975��Ԫ�ľ��г���

����2005���й��ƶ�ͨ����Ӫ�����ʱ�֧�����ﵽ891��Ԫ, 2009��Ϊ1,082��Ԫ��

����

������Դ������˾

����2005ȫ���г���̬ (2005 Year Market Dynamics)

����1) �ƶ����磨Network��

�����й��ƶ��ѽ���3G���罨����ڣ����ƻ�������깲Ͷ��600��Ԫ����2.5G������3G�������й�80%�ĵ�����Ϊ����ӭ��3G�������й��ƶ��ֽ���2006�꿪ʼ���ģ��HSDPA���ԡ�

����2005���й���ͨ�����������š�ͨ��Ʒ�ʱ��ϣ���ֵ�����ȷ��湲Ͷ����176��Ԫ����Ͷ���ص������CDMA�����ϡ�ֵ�ù�ע���£�2006���й���ͨ��Ͷ�ʼƻ���2005���Ȼ�෴�����Ѵ��ʽ�Ͷ�뵽GSM������ȥ��������̶�CDMA����Ĵ��ģͶ�ʺ��й���ͨ��ʼת�ּ�ǿ��GSM���硣

����2) �ƶ�ƽ̨(Platform)

����2005�������ƶ���Ӫ�̴����Ƴ��˻���Symbian, Series, Linux��ƽ̨�Ķ��߶��ֻ�(E680i, A728, 7710, 3230, 6020, 6681, 6021, SGH-D720 ��)���й��ƶ�����ҵ��Ʒ��Monternet(�ƶ�����)���ѿ�ʼ��Java��ҵӦ��ҵ��

�����й���ͨ�Ƴ�������SCH-i539�����ֻ�������ֻ����й��ڵ�֧��PalmOS�ĵ�һ�������ֻ������⣬����Java������CDMA1X��������������ֵ����-UniJaҵ���ע���û�������ͻ��14��Ӧ������Ҳ���ӵ���300�

�����й���ͨ��BREWע���û�Ҳ��ͻ��200��(2005��9�£���أ����������ﵽ2,500���(2004��6����Ϊ150���)����Ϊ��ͨҵ���з�չ��Ѹ�ٵ�һ����

����3) �ƶ�ҵ��(Contents)

�����ڷ����棬�й��ƶ��Ƴ����ֻ����ӡ��ֻ�������һ��SIM��֧����������ġ�һ��˫�š������Ų��͵���ҵ�����У��ֻ������û�ͻ��15��2005��11�£������⣬���ʷѷ��棬�̡�ȫ��ͨ 88Ԫ���ײ����Ƴ�60Ԫ�ײ͡���ȫ��ͨ60Ԫ���ײ͵��Ƴ���ζ���й��ƶ��ĸ߶�Ʒ�ƣ���ȫ��ͨ��ʼ�����ڻ����г��������ʷѵõ���������ߵ�ǿ��֧�֡�

��������й��ƶ���ҵ����ԣ��й���ͨҲ�����������Ƴ����ֻ����ӡ������ͨ����PTT�ֻ��Խ�ҵ���ֻ��̳ǣ���������ҵ�����ҵ��Ϊϸ���г�����ͨ�ֳ�̨�˵�һ��Ů��ר��Ʒ�ơ��Ͱ��ҡ������⣬Ϊ�ܹ����ʷѷ������й��ƶ��������й���ͨ�Ƴ��˱��й��ƶ������˵ġ�6 0Ԫ���ײ͡�

����4) �ƶ��ն�(Device)

���������ֻ��Ķ��Ƴ�Ϊ2005���й��ƶ��ֻ���Ӧ�����һ���ص㡣��ζ��Ƶ��ֻ���Ϊ12���6���ֻ��������ṩ�����й��ƶ�ר��Ϊ���¶��еش��Ŀͻ������Ƶġ�

�������⣬�Ϻ��ƶ��͵�˹��ǣ�ֹ�ͬ�Ƴ��й���һ���˹���ֻ� - DE68����˹���ֻ��ij��֣����Ѹ�����ƶ��绰�û������ḻ���ƶ���ֵ������ȥ��

����2005���й���ͨ�ӿ��ɶ�����6�ͼ�˫Ĥ�ֻ�������չ��300��̨���ģ�еͶ�CDMA�ֻ��ɹ�����������ͨCDMA������չ�еͶ��ֻ��г���

����2005��12�£��й���ͨ�����������ǩ��Э�飬������ͨӪҵ�������������������˴κ����ɳ�Ϊ�й���ͨ�ֻ�Ӫ�����������һ��ͻ�ơ�2005���й���ͨ��ʵ���ˡ�GSM/CDMA˫���������ܣ��⽫���������������ת����

����5) ս������&�г���չ (Strategic Alliance & Overseas Expansion)

�����й��ƶ��ƻ���ǿ��Google�ĺ����������뻪�����������Ƴ����й������ֻ���Ƭ���й��ƶ����ֻ�Ǯ�������ṩ����ͨ������TOM�������֣���ͼ�������ֻ�֧��ҵ��Χ��ΪѰ�������������㣬�й��ƶ��������֡��Ż���վ������Ӧ�õȷ���������㷺����ҵ�������

�������⣬�й��ƶ�ͨ���չ�����ƶ���Ӫ�̻������ڵĹɷݣ����˽��������г��Ĵ��š�

�����й���ͨ��ս�Ժ�����ΧҪ���й��ƶ��㣬����������ҵ�Ƴ�����Ƶ�绰ҵ�������������Ƴ��ֻ����У��������ƶ�����ҵ��������������CHMS��ȷ���˺�����ϵ�����⣬��ͨ������������20���SP�μӵġ�Uniս�Ժ������ˡ����������˸���վ����Ƭ��˾������CP/ SP��ԭ�����ּҡ���Ȩ��������;����˲μӵġ�ԭ��ս�����ˡ���ԭ����ͬ�塣

�����ƶ���Ӫ�̴��Թ��Ը��ĵ�һҵ��ʽ��ת��ҵ��ǿǿ���ϡ�

�����������DZ���˾���й���Ҫ�ƶ�ͨ����Ӫ�̽���ս�Է���������Ϊ��λ���ڷ��е�ս�Ա��档ͬϵ�б��滹���ձ���������ӡ���ƶ�ͨ���г�Ԥ�ⱨ�档

�������������ṩ���г����ݣ��г���̬�������¡������� Excel �ļ���

����1) ���ṩ���г����� (2000~2009)

��������ͳ������ (2000~2009)

����-�˿ڣ�Population��

����-����������ֵ(GDP)

����-�˾�����������ֵ(GDP per Capita)

����-�������ͨ��(Consumer Price Inflation)

����-����(Exchange Rate)

�������ƶ�ͨ����Ӫ��ע���û� (2000~2009)

����-�й��ƶ�(�й��ƶ�)

����-�й���ͨ(�й���ͨ)

����-���û�(Total)

������ע�����ͻ��ֵ��ƶ��绰�û� (2000~2009)

����-Ԥ�����û�(Pre-paid)

����-ǩԼ�û�(Post-paid)

�����ƶ��绰�û��ռ��� (2000~2009) (Penetration)

������ͨ�����绮�ֵ��ƶ��绰�û� (2000~2009)

����-GSM

����-CDMA

����-3G

����������(Churn Rate)

����ARPU (2000~2009)

����-Overall ARPU

����-ҵ��������(Revenues)

��������&����ҵ��ע���û����� (2000~2009)

����-����ҵ��ע���û�(Voice Subscribers)

����-�ƶ�����ҵ��ע���û�(Data Subscribers)

�����ʱ�֧�� (2000~2009) (Capex)

����-��֧��(Total)

����-�й��ƶ�(�й��ƶ�)

����-�й���ͨ(�й���ͨ)

�����о���������Ҫ���� (Methodology & Assumption)

�����ñ�����ڱ���˾�г�Ԥ�ⷽ���ۣ�Ԥ����2005-2008���й��ƶ�ͨ���г�������˾������Ԥ������������Dz��ձ���˾ͨ������Ҫ�ƶ�ͨ����Ӫ��(�й��ƶ�, �й���ͨ)�ĵ��飨�������&�������������)���ڲ����۵ı��漰����֪ʶ��Ԥ������ġ�

����1) ����ͳ������(DEMOGRAPHICS)

�����˿��Dz����й�ͳ�ƾֵ�ͳ�����ݶ�δ���˿����ƽ���Ԥ��ġ�

��������������ֵ�ǿ��Ǿ��óɳ���Ԥ��ġ�

��������ǿ��ǻ��ʣ�����ʯ�ͼ۸��ʾ���״�����������õ��������Ԥ��ġ�

�������л���Ԥ��ֵ�������й����м�����Ͷ�����е�Ԥ��ֵ��

����2) ���ƶ�ͨ����Ӫ��ע���û�

����

![]()

�������˿ڵ�Ԥ����Բ����������ͳ�����ݲ��֡�

�������ɶ��壨Adoption ceiling�������͵㣬�Ǿ����ƶ��绰�ռ��ʵ���Ҫ���ء�����˾ͨ�������÷�����о�Ԥ���˱��͵㣬��Ϊ���÷������ռ����кܸߵ�ͳ����ع�ϵ��

���������ʣ�Growth rate�����ռ��ʵ��ﶥ�壨ceiling�����ٶȣ� �DZ���˾ͨ���Թ�ȥ�����ƶ�ͨ���г���̬�ķ����������յ�����Ϊֹ���������ƶ�Ԥ��ġ����⣬Ԥ��������ʱ�����������ߣ�ͨ�����縲���ʣ����û��������ء�

�������˿ڶԱ��ƶ��绰�û��ռ����Dz��չ�ȥ�����ռ������ݻ��и��ƶ�ͨ����Ӫ�̵Ľ���г�ռ�мƻ�Ԥ��ġ�

����[Note: ����Ԥ�����һ��һ���ֻ�Ϊ������һ�˳��ж���ֻ������ƶ��绰�û����������ӡ�]

����3) ��ͨ�����绮�ֵ��ƶ��绰�û�

����

![]()

�������������й��ƶ�ͨ���г��ĵ�����Ӫ��-�й��ƶ����й���ͨ��ͬ��ͨ�����缼��������˾���ƶ��绰�û���ΪGSM, CDMA��δ��3G�����ּ���ע���û����й�3G�����ִ�WCDMA, CDMA2000���й������о������е�TD-SCDMA�������������ѻ����ɹ�����˲��ԡ�����й��������������ո��ļ�����Ӫ�̣��ֻ���̫��ȷ����Ҫ�����۲졣

������ͨ������ע���û��Dz��չ�ȥ����ͨ������ע���û���չ���Ƽ��ƶ�ͨ����Ӫ�������û��ļƻ�����ͨ������ע���û����壨adoption rate����������Ӧ�������ʣ�growth rate������Ԥ��ġ�

����4) �����ʣ�CHURN RATE��

�����������ǰѸ��ƶ�ͨ����Ӫ����ƽ�������ʰ����г�ռ���ʼ��ض���������ġ�

�����������3G-��ͨ������ķ�չ���ƶ�ͨ����Ӫ��֮��ľ���Ҳ�����漤�ҡ�����˾�����ƶ��նˣ��ʷѱ���������������Ԥ���˽�������ʵı䶯��

����5) ARPU

����Overall ARPU

����Overall ARPU�ǰѸ��ƶ�ͨ����Ӫ�̵�ARPU�����г��ݶ����ƽ������������ġ�ҵ���������Ǹ��ƶ�ͨ����Ӫ��ҵ��������ܺͣ����ڽ��ҵ��Ҳ�������ڷ�չ��ȥ��ǰ���£� ��ȡ�Թ�ȥ�������ݵ����Ʒ���Ԥ��ġ�

��������&���� ARPU

�����й��ƶ�ͨ���г��漰�ƶ����ݣ�Data��ARPU�������ֲ��Ǻ���ȷ����˱���˾ֻ���˶����û��ķ��ࡣ����˾�����ƶ�ͨ����Ӫ�̣�ͨ�����磬��ARPU�����˷����Ԥ�⡣���⣬�û�ע���ƶ�����Ļ���Ŀ����������ͨ������˰�ȫ���û���Ϊ������Voice���û���

����6) �ʱ�֧��

�������ƶ�ͨ�����绮�ֵ��ʱ�֧���в���ȷ����˱���˾�����ƶ�ͨ����Ӫ�̽����˷��ࡣ

��������ʱ�֧���Ǹ��ݸ��ƶ�ͨ����Ӫ�̽��Ͷ�ʼƻ�Ԥ��ġ�

|

| �ͷ���������С�� | |

| �硡����010-85863259 | |

| �硡����010-85860278 | |

| �ʡ��䣺duanjy@3see.com | |

| �����棺010-85863454 | |

| ���߿ͷ�: | |