购物车

购物车

2005年欧洲主导电信运营商市场运营分析研究报告

完成日期:2005年11月

| 报告类型 | 纸介版 | PDF Email版 | PDF 光盘版 | 两种版本价格 |

| 价格 | 7000 | 8000 | ||

| 优惠价 | 6700 | 7700 | ||

| English |

报告目录 查看简介

第一部分 电信运营商基本资料第一章 德国电信运营商

1.1 德国电信管制

1.2 德国主要电信运商

1.2.1 主要移动运营商

1.2.2 固网运营商

1.2.3 主要ISP

1.3 德国电信业务种类和范围

第二章 西班牙电信运营商

2.1 西班牙电信管制

2.2 西班牙主要电信运营商

2.3 西班牙电信的业务种类和范围

2.3.1 有线通信业务

2.3.2 移动通信业务

2.3.3 其它业务

第三章 法国电信运营商

3.1 法国电信管制

3.2 法国主要电信运营商

3.3 法国电信市场市场竞争态势

3.4 法国电信市场的业务种类和范围

第四章 英国电信运营商

4.1 英国电信管制

4.2 英国主要运营商

4.3 英国电信市场现状

4.4 BT和VODAFONE的业务种类和范围

第二部分 运营商年度市场运营分析

第五章 德国电信

5.1 用户规模及市场份额

5.1.1 T-COM用户规模及市场份额

5.1.2 T-Mobile移动用户

5.2 业务收入及利润

5.3 业务费用及收支差额

5.4 业务发展方向

第六章 西班牙电信

6.1 用户规模及分布

6.2 业务收入及利润

6.3 业务费用及收支差额

6.4 业务发展方向

6.4.1 加强战略联盟在跨国经营中的作用

6.4.2 强化公司在关键业务和核心市场的竞争地位

6.4.3 以多种渠道进入国外市场

6.5 新业务及其它

6.5.1 新业务

6.5.2 FreeMove联盟

6.6 市场展望

第七章 法国电信

7.1 用户规模和市场份额

7.2 业务收入和财务状况

7.2.1 2004年收入状况

7.2.2 2004年财务状况

7.3 业务发展方向

7.4 新业务开展情况

7.4.1 VoIP业务

7.4.2 3G

7.4.3 其他新业务

7.5 人力资源

第八章 英国电信

8.1 用户规模和市场

8.2 网络建设

8.3 业务收入及财务状况

8.3.1 业务收入

8.3.2 负债及研发状况

8.4 2005年运营策略

8.4.1 集中于自己的优势业务和地域

8.4.2 冲破市场困境,实施战略转型

8.4.3 不断创新经营方式

8.4.4 将发展宽带作为核心业务发展

8.4.5 紧盯大客户并依靠大客户进行业务拓展

8.5 业务发展方向

8.5.1 发展战略

8.5.2 业务发展方向

8.6 新业务开展情况

8.6.1 VOIP语音服务

8.6.2 WiMAX无线宽带接入

8.7 人力资源

第九章 沃达丰

9.1 用户规模和市场分布

9.2 网络建设

9.3 业务收入和财务状况

9.4 ARPU值

9.5 投资情况

9.6 业务发展方向

9.6.1 战略目标

9.6.2 业务发展方向

9.7 新业务开展情况

9.7.1 用彩信发送明信片

9.7.2 3G

第三部分 专题分析与评述

第十章 欧洲主要运营商的战略转型分析

10.1 英国电信的转型

10.1.1 英国电信业综述

10.1.2 英国电信战略转型及措施

10.2 法国电信的转型

10.2.1 全业务战略

10.2.2 将子公司变为全资子公司

10.2.3 调整组织结构,整合业务部门

10.2.4 建立产业链战略联盟

10.2.5 向用户提供“一站式”服务、一揽子解决方案

第十一章 法国电信NEXT计划

11.1 NEXT计划总体介绍

11.1.1 NExT:简单 创新表现

11.1.2 NExT:全新融合、创新型服务

11.2 NEXT计划提出背景

11.2.1 2000~2001年对信息化狂热追求以及蜃景的破灭

11.2.2 2002~2003年复苏乏力困惑

11.2.3 行业复苏迹象明显但前景堪忧

11.3 NEXT计划实现目标

11.4 NEXT计划的特点

11.4.1 做综合信息服务商

11.4.2 以用户为导向

第十二章 英国电信市场分析

12.1 英国电信市场总体现状

12.2 英国宽带市场发展情况

12.3 英国移动通信市场

12.4 英国消费行为调查

第十三章 欧洲通信市场热点业务

13.1 新型通信服务

13.2 新型信息娱乐服务

13.3 新型日常生活服务

13.4 新型企业服务

表格目录

表1-3-1 德国电信四大战略部门

表2-2-1 西班牙电信市场各业务领域的主要运营商情况

表2-3-1 西班牙电信具体的服务内容

表5-1-1 德国电信2005年第二季度用户规模

表5-1-2 截止2005年6月T-COM部门用户统计

表5-1-3 截止2005年6月T-MOBILE部门移动用户规模

表5-1-4 德国电信2005年上半年分业务收入表

表5-1-6 T- MOBILE 2005年上半年及2004年上半年收入

表6-1-1 2004年西班牙电信集团用户规模

表6-1-2 2004年西班牙电信集团用户全球分布

表6-1-3 截止2004年TERRA LYCOS互联网用户规模

表6-1-4 截止2004年西班牙电信集团移动用户细分及分布

表6-2-1 2004年西班牙电信各子公司业务收入细分

表6-2-2 西班牙电信2004年固网业务收入细分

表6-3-1 西班牙电信集团2004年收支差额

表6-3-2 西班牙电信子公司2004年收支差额

表7-1-1 法国电信2004财年各业务的用户规模

表7-1-2 2001~2004年法国电信移动用户分地区结构

表7-1-3 2001~2004年法国电信固话用户分地区结构

表7-1-4 2001~2004年法国电信互联网用户分地区结构

表7-2-1 法国电信2004财年各业务收入、细分及增长情况

表7-2-2 法国电信2004财年财务情况

表8-2-1 BT接入线路的总数发展变化情况

表8-2-2 英国电信DSL网络建设情况

表8-6-1 员工增减变动情况

表9-1-1 2004-2005财年沃达丰用户数及增长率

表9-2-1 沃达丰拥有执照和网络类型

表9-3-1 沃达丰集团2002~2005财年运营状况 表

表9-3-2 沃达丰集团2004及2005财年移动业务收入

表9-3-3 沃达丰2005财年在英国的业务收入

表9-3-4 沃达丰2005财年在英国的运营利润

表9-3-5 沃达丰2005财年在德国的业务收入

表9-3-6 沃达丰2005财年在德国的运营利润

表9-3-7 沃达丰2005财年在意大利的业务收入

表9-3-8 沃达丰2005财年在意大利的运营利润

表9-3-9 沃达丰2005财年在美洲的运营利润

表9-3-10 沃达丰2005财年在亚太的业务收入

表9-3-11 沃达丰2005财年在亚太的运营利润

表9-3-12 沃达丰2005财年在其它欧洲、中东和非洲的业务收入

表9-3-13 沃达丰2005财年在其它欧洲、中东和非洲的运营利润

表9-4-1 沃达丰2005财年在主要国家的ARPU列表

图形目录

图2-3-1 西班牙电信集团组织结构图

图3-1-1 法国电信的发展轨迹图

图6-1-1 西班牙电信集团用户发展趋势

图6-1-2 2004年西班牙电信ADSL用户分布

图6-6-1 西班牙电信2008年用户预测

图6-6-2 西班牙电信2008年ADSL用户发展规划

图7-1-1 法国电信2005年9月移动用户分布地区

图7-1-2 2001-2004年法国电信移动用户增长趋势

图7-1-3 2001-2004年法国电信固话用户增长趋势

图7-1-4 2001-2004年法国电信互联网用户增长趋势

图7-2-1 法国电信2000-2004财年收入情况

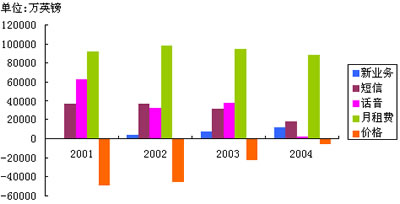

图7-2-2 法国电信2000-2004财年分部门、分业务收入情况

图7-2-3 2000-2004年法国电信财务收支状况

图7-2-4 法国电信2000-2004财年负债情况

图7-5-1 法国电信人员3年增减情况

图7-5-2 法国电信人员分布地区比例

图7-5-3 法国电信各部门人员结构

图8-1-1 收入的市场细分

图8-1-2 BT 近3财年分季度批发宽带用户发展情况

图8-3-1 英国电信2000~2005财年业务收入

图8-3-2 英国电信2003~2005财年业务收入构成(按业务)

图8-3-3 英国电信2003~2005财年传统业务零售收入

图8-3-4 英国电信2003~2005财年新型业务零售收入

图8-3-5 英国电信2000~2005财年净负债状况

图8-3-6 英国电信2001~2005年研究发展投入情况

图9-3-1 沃达丰集团2000~2005财年业务收入增长情况

图9-3-2 沃达丰集团2005财年移动业务收入各地区比例

图9-3-3 沃达丰集团2005财年移动业务营业利润各地区比例

图12-1-1 英国电信业营业额批发与零售统计

图12-1-2 英国国内固定通信与移动通信流量对比及趋势

图12-1-3 英国各种通信方式的用户数

图12-1-4 英国各种通信方式的收入对比及趋势

图12-1-5 2004年英国各种通信方式收入增减状况分析

图12-1-6 英国各运营商的用户份额(百分比)

图12-1-7 英国家庭消费额分类对比及趋势

图12-1-8 英国商务通信消费额分类对比及趋势

图12-2-1 宽带在主要经济体的渗透率

图12-2-2 英国宽带用户增长情况

图12-2-3 英国宽带市场价位变动趋势

图12-2-4 英国宽带合法音乐下载数

图12-2-5 英国固定通信接入方式的趋势

图12-3-1 英国电信市场各移动运营商市场份额

图12-3-2 英国电信市场各移动运营商收入

图12-3-3 英国移动收入构成

图12-3-4 英国移动用户分类

图12-3-5 英国电信增值业务发展情况

图12-3-6 英国市场移动通信ARPU值

图12-3-7 英国移动收入中各因素贡献率分析

图12-4-1 英国PC与互联网普及率关联趋势

图12-4-2 英国固话通信与移动通信的价格对比及趋势

图12-4-3 英国通信去话时长分类对比

图 12-4-4 英国终端通信行为对比

图12-4-5 英国三种通信方式的家庭普及率

图12-4-6 英国三种通信方式的家庭通信支出

图12-4-7 英国家庭通信方式拥有比例

图12-4-8 英国短信平均使用量统计

图12-4-9 英国短信取代固话的原因调查

图12-4-10 英国E-MAIL取代固话的原因调查

图12-4-11 英国家庭未上网的原因调查

图12-4-12 英国不同接入方式互联网使用频率

随着信息产业的飞速发展,通信领域同质、异质技术替代日趋强烈,传统运营商如何面对环境变化实施战略转型,3G 技术的应用和市场前景如何,这些问题越来越受到业内关注。欧洲历来是全球最重要的电信市场之一。从市场的角度看,欧洲传统运营商在电信转型方面无疑已经走在世界各大运营商前列。欧洲主导移动运营商也正从 3G 的阴影中走出,步入稳健发展之路。

本报告从欧洲电信发达国家电信运营业的历史沿革、欧洲主导运营商 2005 年的市场动向和表现、欧洲主导运营商的改革实践三个部分做了比较详尽的分析。报告揭示了发达国家的电信技术发展方向、市场变动趋势、热点业务的开发和运营策略。报告数据丰富,图文并茂,分析深刻,是运营商、设备商、内容开发商进行发展规划重要依据。

本报告从欧洲电信发达国家电信运营业的历史沿革、欧洲主导运营商 2005 年的市场动向和表现、欧洲主导运营商的改革实践三个部分做了比较详尽的分析。报告揭示了发达国家的电信技术发展方向、市场变动趋势、热点业务的开发和运营策略。报告数据丰富,图文并茂,分析深刻,是运营商、设备商、内容开发商进行发展规划重要依据。