购物车

购物车

2005-2006年中国柔性线路板(FPC,软板)行业研究报告

完成日期:2005年10月

| 报告类型 | 纸介版 | PDF Email版 | PDF 光盘版 | 两种版本价格 |

| 价格 | 9000 | 10000 | ||

| 优惠价 | 8600 | 0 | 9600 | |

| English |

报告目录 查看简介

报告目录报告目录

图表目录

表目录

第一章:全球PCB产业概况

1.1、全球PCB产业格局

1.2、中国PCB产业概况

1.3、全球传统PCB(硬板)产业格局

1.4、全球软板产业格局

第二章:软板简介

2.1、软板种类及发展状况

2.2、全球软板产业近况

2.3、全球软板产业下游市场概况

2.4、软硬板简介

2.5、软硬板应用领域与市场研究

2.6、高密度软板及应用领域研究

2.7、高密度软板发展趋势与技术要求

第三章软板上游产业研究

3.1、FCCL产业研究

3.1.1 FCCL构成

3.1.2、2L FCCL与3L FCCL对比

3.2、FCCL厂家研究

3.2.1、台虹科技

3.2.2、新扬科技

3.2.3、广州宏仁电子工业有限公司

3.2.4、亚洲电材股份有限公司

3.2.5、昆山雅森电子材料科技有限公司

3.2.6、九江福莱克斯有限公司

3.2.7、中山市东溢电子材料有限公司

3.2.8、华烁电子化学材料有限公司

3.2.9、深圳丹邦柔性覆合铜板有限公司

3.2.10、杜邦太巨

3.2.11、长捷士

3.2.12、律胜科技

第四章:软板厂家研究

4.1、Nippon Mektron

4.2、珠海紫翔电子科技有限公司

4.3、旗胜科技股份有限公司

4.4、Fujikura

4.5、Sony Chemical

4.6、索尼凯美高电子(苏州)有限公司

4.7、Nitto Denko(日东电工)

4.8、日东电工(苏州)有限公司

4.9、Sumitomo Denko(住友电气)

4.10、Parlex

4.11、上海伯乐电路板有限公司

4.12、M-Flex

4.13、M-FLEX苏州维讯厂

4.14、埃姆西特炯通(沈阳)电子有限公司

4.15、毅嘉

4.16、雅新

4.17、欣兴电子

4.18、相互股份

4.19、厦门新福莱科斯电子有限公司

4.20、统嘉

4.21、台郡科技

4.22、深圳市嘉之宏电子有限公司

4.23、上海华仕德电路技术有限公司

4.24、景旺电子(深圳)有限公司

4.25、嘉联益

4.26、百稼科技(苏州)有限公司

4.27、佳通科技

4.28、佳鼎科技精密电子事业部

4.29、华通

4.30、番禺安捷利

4.31、深圳丹邦

4.32、中山元盛

4.33、珠海宏广(东大)

4.34、广州诚信

4.35、深圳金柏

4.36、金达电路板

4.37、安柏电路板

4.38、深圳华旭达

4.39、深圳晶硅科技

4.40、深圳拓普康

4.41、深圳九天

4.42、Young Poong(永丰电子株式会社)

4.43、Interflex

4.44、SI Flex

图:2000-1010年中国大陆PCB厂家产值以及产品结构统计和预测

图:中国PCB企业投资方地域构成统计

图:全球传统PCB产业按收入分布图

图:1982年-2004年全球传统PCB各地区产值统计比例

图:2005年全球软板各地区产值比例

图:美国1980-2005年2季度各季度软板销售额统计

图:软板制造工艺流程图

图:2003年1月到2005年8月每月全球软板与传统PCB板出货量增长速度统计图

图:2004年1月到2005年8月每月软板产业BOOK/BILL比率

图:2002-2005年全球软板产业产值统计与预测

图:2002-2007年全球软板产业按产值划分各地域产出比例

图:台湾软板产业产值2002-2005年统计与预测

图:2004-2008年软板下游产品应用统计与预测

图:软硬板实例

图:2003-2007年软硬板市场规模统计

图:软板产业链图

图:全球3种2L FCCL三种制作方法出货量对比图

图 2000年-2004年台虹营业收入与毛利率

图 2005年Q1-2005年Q4台虹营业收入与毛利率

图 2004年台虹销售产品别比重

图 2005年1-3Q台虹销售产品别比重

图 2004年台虹销售客户别比重

图 2005年1-3Q台虹销售客户别比重

图 新扬ThinFlex-J FCCL产品结构

图 新扬ThinFlex-I Coverlay产品结构

图 新扬ThinFlex-F黏着胶片产品结构

图 新扬ThinFlex-N Bond Ply产品结构

图 新扬科技FCCL产品产能规划

图 2002-2006年新扬科技业绩

图 2004年1Q-2005年3Q律胜营业收入

图:Fujikura2001-2005年营收状况和毛利率

图:Fujikura四个事业部2003-2007年销售额与毛利统计与预测

图:Fujikura电子与汽车事业部2003-2007年销售额与毛利统计与预测

图: Fujikura2001-2005年资产额

图:Fujikura2001-2005年研发支出

图:印刷电路板在Fujikura产品中所占营收比例

图:住友电气公司1996~2005年销售额

图:住友电气公司2005年产品分类营收状况

图:住友电气公司电气产品(包括FPC)营收状况

图:住友电气公司2005年产品分类资金状况

图:住友电气分部门员工人数所占比例

图:1999年4季度到2005年1季度 Parlex每季度销售额、利润与投资额统计

图:Parlex 公司的财务状况

图:Multi-Fineline Electronix2003年2季度到2005年2季度每季度销售额、利润、投资额统计

图 2001-2004年毅嘉销售业绩

图 2003,2004年毅嘉销售收入分布

图 2000-2005Q1雅新销售业绩

图 2003,2004年度雅新销售收入分布

图 2004年雅新销售收入地域分布

图 欣兴电子世界排名变化图

图 2004年欣兴PCB板层次结构

图 2004年欣兴PCB板应用组成

图 新福莱科斯产品产能和周期

图 新福莱科斯产品技术指标

图 台郡科技产品比重

图 2002-2005H1台郡科技业绩

图 台郡科技销售收入区域分布

图:图景旺电子(深圳)产品层数分类

图 景旺电子(深圳)产品应用分类

图 2002-2005Q1嘉联益销售业绩

图 2004年嘉联益FPC收入分布

图 2002-2004年华通产品组合情况

图 2000-2005Q1华通研发费用投资变化图

图 2000-2005Q1华通销售业绩

图 01-04年安捷利销售收入变化情况

图 Young Poong产品生产能力

图 Young Poong主要产品客户

图 2001-2003年永丰电子株式会社销售业绩

图 Interflex原材料变化图

图 2002-2006年Inferflex销售收入

图 2000-2003年H1 SI Flex销售业绩

表:全球PCB产业按地域分布比例

表:2005年3月全球各地区PCB厂家数量、2004年收入与雇员统计。

表:2004年全球10大PCB企业收入统计

表:软板按导通孔密度应用领域

表:各种使用软板电子产品的软板使用层数和片数统计

表:2L 和3L的FCCL性能对比

表:2L FCCL三种制造方法对比

表:台湾主要FCCL厂家技术层次说明

表 台虹产品表

表 台虹2005年第三季度各产品别ASP及生产状况

表 2005年Q1-2005年Q3台虹产品销售地区别

表 台虹各地区联系方式

表 新扬科技主要产品应用领域

表 新扬科技ThinFlex产品列表

表 2005年新扬,新日铁,杜邦和台虹FCCL产品比较表

表 新扬2004年底FCCL产品产能

表 2003-2004年新扬收入组成

表 律胜FCCL产品一览表

表 03-04年上海伯乐销售收入情况

表:上海伯乐制造工艺能力表

表 毅嘉主要客户

表 雅新硬式PCB相关产品制程能力

表 雅新硬式PCB相关产品制程能力

表 雅新部分工厂产能

表 雅新PCB产品

表 雅新大陆投资公司

表 欣兴电子传统电路板制程能力

表 欣兴电子高密度连结板制程能力

表 欣兴电子无铅表面处理特性

表 欣兴电子BGA/CSP技术能力

表 欣兴电子材料来源

表 2004年欣兴产品组成

表 欣兴产品现状

表 欣兴产品销售量趋势

表 欣兴产品收益趋势

表 统嘉科技技术能力

表 统嘉科技产品历程

表 台郡各个工厂产品

表 台郡FPC产品材料组成

表 台郡FPC产品工程技术能力

表 台郡FPC产品公差

表 台郡研发产品

表 台郡科技产品产能

表 台郡科技主要客户

表 深圳市嘉之宏生产能力

表 深圳市嘉之宏FPC技术参数

表 深圳市嘉之宏生产设备

表 上海华仕德电路技术有限公司产品应用

表 景旺电子(深圳)刚性线路板技术能力

表 景旺电子(深圳)软板技术能力

表 景旺电子(深圳)软板生产能力

表 嘉联益FPC技术能力

表 嘉联益FPC公差

表 嘉联益FPC信赖度

表 嘉联益PCB板产能

表 嘉联益大陆厂情况

表 嘉联益客户

表 佳通科技产品及应用

表 佳通科技主要客户

表 佳鼎科技精密电子事业部主要客户及产品

表 华通各工厂产能

表 2003-2005Q2华通台湾与大陆手机板出货量

表 2005Q2华通工厂产能状况

表 2003,2003年华通产量产值

表 2003,2004年华通销售情况

表 安捷利主要生产设备及研发设备一览表

表 深圳丹邦FPC设备列表

表 深圳丹邦生产能力

表 元盛电子部分产品列表

表 元盛电子生产能力

表 元盛电子主要生产设备及数量

表 元盛电子主要客户列表

表 珠海宏广主要产品列表

表 金达(深圳)电路版有限公司概况

表 深圳华旭达主要生产设备

表 深圳晶硅科技部分柔性电路板产品列表

表 深圳晶硅科技部分柔性电路板产品应用情况

表 晶硅科技制造基地概况

表 深圳晶硅科技主要生产设备

表 深圳晶硅科技主要客户列表

表 深圳拓普康电子主要产品列表

表 深圳拓普康电子主要生产设备列表

表 深圳拓普康电子主要客户列表

表 深圳九天主要产品列表

表 深圳九天主要生产设备列表

表 Young Poong FPC产品

表 Young Poong FPC产品技术革新

表 Inferflex中国合资公司简介

表 Interflex产品

表 SI Flex产品类别列表

表 SI Flex产品技术

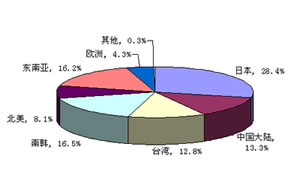

2005年全球软板各地区产值所占比例估算

资料来源:Henderson Ventures 2005年9月

从上图可以看出,全球软板的出货量中,日本占最高份额,为28.4%。其次是南韩的16.5%。东南亚之所以比较高是因为大量日本厂家在这里开设软板厂。中国大陆占13.3%,台湾地区占12.8%。大陆和台湾所占的比例比较低,主要原因是大陆和台湾都以低价产品为主。日本则全部以高价产品为主。

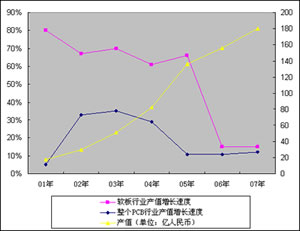

2001年-2007年中国软板行业产值和整个PCB行业产值增长速度对比

资料来源:中国印刷线路板协会

2006年以前,中国软板行业年产值增长速度都在60%以上,2006年后快速下降到15%。主要原因是2003底和2004年软板行业经历了高速成长和大量新投资的涌入,价格战在2005年底已经出现,另一个原因是国产品牌手机在2005年市场占有率大幅度下滑,造成整个软板行业产值快速下滑。但是和整个PCB行业相比,软板行业年产值都比整个PCB行业年产值增长速度要快。

大陆软板行业的客户主要是手机制造厂家,尤其是国产品牌手机制造厂家。台湾软板行业的客户则涵盖比较广,无论国产品牌手机还是进口手机品牌制造厂家都是其客户,此外液晶显示器、液晶电视、笔记本电脑、数码相机、显示设备驱动IC、等离子电视、数码摄像机、高级游戏机制造厂家都是其客户。

软板行业的竞争一是依靠设备,二靠从业人员尤其机台操作人员的经验,三靠对上游原材料的掌控,四靠对行业发展方向的把握。

设备决定了技术能力范围和质量控制能力,软板行业的设备投资占总投资的最大部分。苏州维讯新厂的计划设备投资高达2100万美元。国内软板行业最高投资不到1000万美元。如果厂家想长期扎根软板行业,设备的投资恐怕不能节省。

软板的关键在于生产工艺的控制,理论上很简单的工艺,实际操作起来难度非常高。国内软板行业通常的做法就是挖人。这对企业的长期发展造成隐患,所以厂家必须建立自己的人员培训体系,即使核心人员走掉也能在短时间内填补其空缺。

软板的成本中超过60%以上都是原材料成本,软板的关键原材料PI 80%掌握在日本厂家手中,日本软板厂家通常也有能力制造上游原材料,垂直整合非常完善。大陆企业则完全没有上游资源。日本厂家之所以掌控软板行业也是因为日本厂家掌握了上游资源。在PI紧张的2004年初,谁有PI谁就能出货,没有PI的只能停产。

软板的另一个关键原材料FCCL,技术层次低的3L FCCL,台湾有能力量产,且能够满足台湾本土企业大约70%的需求。高技术层次的2L FCCL,台湾新扬有能力量产,不过产能有限,2L FCCL第一大户新日铁的市场占有率则高达80%。

掌握上游资源不仅能稳定生产,及时交货。同时也有助于降低成本。大陆企业普遍不愿意投资上游产业,急功近利是大陆企业的通病。

软板行业的发展方向的把握是决定企业未来发展的关键,未雨绸缪保证企业未来发展的基石。软板行业发展方向主要有3个大方向,一是采用2L FCCL的软板,目前阻止2L FCCL大规模应用的绊脚石就是价格,这主要是因为2L FCCL供不应求,厂家毛利高导致的,一旦价格竞争开始,出货量会进一步扩大,价格会快速下滑。虽然很多人认为3L FCCL还会占主流,但是我们认为,市场会比想象中走的快得多。

二是软硬板,得益于滑盖和旋转手机的大量涌现,同时南韩厂家的大力推动,软硬板成为南韩厂家热捧的对象,国内软硬板能够大规模出货的恐怕只有雅新,而大多数软板企业是没有硬板的经验,软硬板对这些厂家是个挑战。

三是高密度软板,3G时代的到来,手机的配线密度进一步增加。传统密度的软板已经不够用。这也是为什么3G手机大多数是直板的缘故。

软板的下游都是明星产品,这就注定软板也是一个明星行业,软板行业的前景美好是毫无疑问的,关键是怎么才能跟上软板行业的整体水平。