���ﳵ

���ﳵ

2005���ƶ��洢��ҵ�о�����

������ڣ�2005��6��

| �������� | ֽ��� | PDF Email�� | PDF ���̰� | ���ְ汾�۸� |

| �۸� | 6000 | 7000 | ||

| �Żݼ� | 5700 | 0 | 6700 | |

| English |

����Ŀ¼ �鿴���

ǰ����һ���ƶ��洢оƬ�г�״������

����1.1�ƶ��洢оƬ����Ҫ����

����1.2�ƶ��洢оƬ�г���չ����

��������1.2.1�뵼���ҵ�ĸ���������оƬ�ķ�չ

��������1.2.2NAND��NOR������Ӫ�ľ���

��������1.2.3�ƶ��洢оƬ�г�����

����1.3�������̵���

��������1.3.1����

����������������NAND����ĵ�λ

�������������������칤�պ���������

���������������й�����ϵ��ʽ

��������1.3.2��֥

������������NAND����������

�������������뵼����ڳ���

��������1.3.3����

��������������˾����

�����������������Ʒ���

���������������й���Ͷ�ʺ���ϵ��ʽ

��������1.3.4����ʿ

��������������˾����

�������������������

������������2005���³�����

�������������洢���������ϵ��ʽ

��������1.3.5Ӣ����

��������������˾����

�������������������

�������������ڹ��ڵ����۰��´�

��������1.3.6�ⷨ�뵼��

��������������˾����

�������������������

������������������ؽ���

���������������й�����Ҫ������

��������1.3.7����

�������������������

�������������ڹ��ڵ���Ҫ������

�ڶ����ƶ��洢����ҵ״������

����2.1 �ƶ��洢���Ķ���ͷ���

��������2.1.1CF��

��������2.1.2SM��

��������2.1.3MMC��

��������2.1.4SD��

��������2.1.5Memory Stick

��������2.1.6XD��

��������2.1.7TF��

��������2.1.8 ��Ӳ��

����2.2 ����洢���Աȷ���

����2.3�ƶ��洢���ı�������

��������2.3.1CFA

��������2.3.2SSFDC��̳

��������2.3.3MMCA

��������2.3.4SDA

��������2.3.5CE-ATA

�������������ƶ��洢���������̷���

����3.1 SanDisk���ɵ���

��������3.1.1 ��˾����

��������3.1.2 �������

��������3.1.3 ��ҵ���¶�̬

��������3.1.4 ��ҵ��Ʒ

����3.2 Twinmos�����

��������3.2.1 ��˾����

��������3.2.2 ��˾��Ʒ

��������3.2.3 ��˾���¶�̬

��������3.2.4 �й���½��س���

����3.3 Lexar(��ɳ)

��������3.3.1 ��˾����

��������3.3.2 ��˾�������

��������3.3.3 ��˾���¶�̬

��������3.3.4 ��˾��Ʒ

����3.4 Kingmax(ʤ��)

��������3.4.1 ��˾����

��������3.4.2 ��˾����

��������3.4.3 ��˾���¶�̬

��������3.4.4 ��˾��Ʒ

����3.5 Kingston(��ʿ��)

��������3.5.1 ��˾����

��������3.5.2 ��˾���¶�̬

����3.6 PRETEC��ϣ���Ƽ���

��������3.6.1 ��˾����

��������3.6.2 ��˾���¶�̬

��������3.6.3 ��˾��Ʒ

����3.7 ATP���������ӣ�

��������3.7.1 ��˾����

��������3.7.2 ��˾���¶�̬

��������3.7.3 �й���½��س���

����3.8 Transcend(����)

��������3.8.1 ��˾����

��������3.8.2 ��˾�������

��������3.8.3 ��˾��Ʒ

��������3.8.4 ��˾���¶�̬

����3.9 PQI��������

��������3.9.1 ��˾����

��������3.9.2 ��˾��Ʒ

��������3.9.3 �й���½��س���

����3.1 0SONY�����ᣩ

��������3.10.1 ��˾��Ʒ

��������3.10.2 ��˾���¶�̬

����3.11 ����

��������3.11.1 ��˾����

��������3.11.2 ��˾���¶�̬

��������3.11.3 ��˾��Ʒ

����3.12 ����

��������3.12.1 ��˾����

��������3.12.2 ��˾��Ʒ

������Ӳ���������̷���

����4.1 ��������

��������4.1.1 ��˾����

��������4.1.2 ��˾��Ʒ

��������4.1.3 ��˾���¶�̬

����4.2 ��֥

��������4.2.1 ��˾����

��������4.2.2 ��˾��Ʒ

��������4.2.3 ��˾���¶�̬

��������4.2.4 ��˾����

����4.3 Seagate(ϣ��)

��������4.3.1 ��˾����

��������4.3.2 ��˾��Ʒ

��������4.3.3 ��˾�������

��������4.3.4 ��˾���¶�̬

����4.4 cornice

��������4.4.1 ��˾����

��������4.4.2 ��˾��Ʒ

��������4.4.3 ��˾���¶�̬

����4.5 GSMAGIC

��������4.5.1 ��˾����

��������4.5.2 ��˾��Ʒ

��������4.5.3 ��˾�������

��������4.5.4 ��˾����

��������4.5.5 ��˾���¶�̬

����4.6 ����

����4.7 ��������

����4.8 ��ʿͨ

�������ƶ��洢�г���չ����

����5.1 �ƶ��洢������ҪӦ���г�

��������5.1.1 ��������洢���г���չ����

��������5.1.2 �ֻ��洢���г���չ����

��������5.1.3 MP3��MP4�洢�г���չ

����5.2 �ƶ��洢���ķ�չ����

��������5.2.1 ������洢���ķ�չ����

��������5.2.2 ��Ӳ�̵ķ�չ����

����ͼ��Ŀ¼

����ͼ ��������ʱ�̹滮ͼ

����ͼ NAND������г�ֵԤ��

����ͼ ���ǵ�����Ҫ��Ʒ���۱���

����ͼ ���ǵ��Ӳ���״��

����ͼ ����2005���һ���Ȱ뵼���������

����ͼ ��֥�뵼��������Ӫҵ����λ������Ԫ��

����ͼ �������淢չ����

����ͼ ���������Ʒ���

����ͼ ����ʿ2005���һ���Ȱ뵼���������

����ͼ ����ʿ2005���һ����������

����ͼ Ӣ�����2005���һ���ȸ������������

����ͼ ST2005���һ���ȵľ��������

����ͼ ST2005���һ����ȫ��������뵼�����۱���

����ͼ ST2005���һ���ȸ������������

����ͼ ����2005���һ���Ⱦ����ۺ��������

����ͼ ���������NAND��NOR���������Ԥ��

����ͼ ����Ը���������NAND��������������

����ͼ 2003�꣭2005�������Sandisk�ڸ������������

����ͼ 2005���һ����Sandisk���������������

����ͼ 2000~2004��SandiskӪҵ�����ë����

����ͼ 2003��Q1��2005��Q1Sandisk���ۿ�ƽ�������������

����ͼ 2003��2005�� Sandisk�����Ȳ�Ʒ�۸��½�����

����ͼ Lexar��˾2004Q3��2005Q1Ӫ����ë��

����ͼ Lexar��˾2003��2004��Ӫ����ë����

����ͼ Kingmax��˾��װ����ʾ��ͼ

����ͼ Kingmax��˾��װ������һ���װ�����Ա�ͼ

����ͼ ����2000��2004��Ӫ����ë����

����ͼ ��֥��ֱ��¼����ͼ��

����ͼ Seagate2005��Q1��Ʒ��Ҫ����������ռ����

����ͼ Seagate2005��Q1�ͻ�����

����ͼ Seagate2003��Q2��2005��Q1Ӫ����ë����

����ͼ Seagate2003Q2-2005Q1�������Ʒ����

����ͼ �Ϸ���ͨ2002��Q1��2005��Q1Ӫ���뾻����

����ͼ 2005���һ������Ʒ����������طֲ�����

����ͼ 2005���һ������������������洢��ʽ��ռ����

����ͼ 2005���й��г����Ƴ��䱸�洢���ֻ��и��洢������

����ͼ 2005���һ����MP4ʹ�ô洢���ͱ���

����ͼ 2003��2008������MP3���������ɳ���

������ 2005���һ����NAND���泧����������λ��������Ԫ��

������ NAND flash ��������۵ļ۸�2005��5�£�

������ ������Ҫ��Ʒ����Ӫ����ë����

������ ����2005��NAND����Ԥ��

������ ���ǵ���2005��NAND Flash����ͳɳ���

������ ����2005��NAND Flash����Ԥ��

������ ���dz����б�

������ ����NAND������Ҫ��Ʒ�б�

������ ��֥�������

������ ��֥NAND ������Ҫ��Ʒ�б�

������ ����ʿ����ĸ��˾2005���һ�����������

������ ����ʿ�����ӹ�˾2005���һ�����������

������ ����ʿ����ĸ��˾2005���һ���Ȳ������

������ ����ʿ�����ӹ�˾2005���һ���Ȳ������

������ ����ʿNAND Flash��Ʒ�б�

������ Ӣ��������ž����۶�ֲ����

������ Ӣ����NAND������Ҫ��Ʒ

������ ST����Ʒ����2005���һ���ȵľ����뼰Ӫҵ����

������ ST2004�����Ʒ���ŵľ����뼰Ӫҵ����

������ �ⷨ�뵼���Ʒ�б�

������ ����2005���һ��������״��

������ ����2Gbit NAND Flash��Ʒ����

������ CF���г������������뱨��

������ MMC���г������������뱨��

������ RSMMC/MiniSD���г������������뱨��

������ SD���г������������뱨��

������ MS���г������������뱨��

������ SD���г������������뱨��

������ ��ҪС�ʹ洢����Ҫʹ������

������ ��ҪС�ʹ洢���ӿڱ��Ա�

������ ��ҪС�ʹ洢�����ԶԱ�

������ SANDISK��˾��Ʒ�б�

������ Twinmos��˾��Ʒ�б�

������ Lexar��˾��Ʒ�б�

������ Kingmax��˾��Ʒ�б�

������ Kingston��˾��Ʒ���

������ PRETEC��˾��Ʒ�б�

������ Transcend��˾��Ҫԭ�Ϲ�Ӧ��������ɹ���λȷ�ϳ������ƣ�

������ PQI��Ʒ����

������ PQI��Ʒ�б�

������ ����Memory Stick��Ʒ����

������ ����Memory Stick��Ʒ�б�

������ ����Ӳ�̲�Ʒ�б�

������ ��������2G��4G�IJ�Ʒ�Ա�

������ ��������Microdrive 3K6�IJ�Ʒ���

������ ��֥��Ʒ���

������ ST1��Ʒ�������

������ Cornice��˾3GB SE��Storage Element����Ʒ����

������ �Ϸ���ͨ����Ӳ�̹�˾2.2GӲ�̲�Ʒ���

������ 2005���һ�����й��г�61�����ô洢�����ֻ�����

������ Ŀǰ�г����ֻ��洢���Ա�

������ 1Ӣ����Ӳ����CF���۸�Ա�

������������ص��7�������ƶ��洢оƬ���̡�11��������洢�����̺����е�5��Ӳ�̳��̽�������ϸ�Ľ��ܷ��������Խ��������洢������Ӳ��δ���ķ�չ�����Լ����ߵľ���̬�ƽ����˲�����

����1����ǰ������洢����Ӳ��֮������2GBΪ�磬����Ӳ��ռ����������������洢��ռ����

������Ӳ�����侺������������洢��Ʒ��ȵ����ƾ�������/�۸�ȣ���Ŀǰ�г���չ״����������������оƬ�IJ��Ͻ��ۺ������IJ�����������1-2GB�����µ��г��ϣ�Ӳ��ʧȥ������/�۸�����ƣ�δ��Ӳ�̵ķ�չ����Ӧ�Ǹ�����������Ŀǰ����������Ӧ����2GB�����г�������������ƻ����˾�Ƴ���iPod mini�ϾͿɵõ�ӡ֤,Ŀǰ�����������1Ӣ��Ӳ�̵�MP3���õ�������4GB��6GB,��2GB���µ�Ӳ����MP3�����г��Ϻ��ټ��ˡ���֥ĿǰҲ�����ܵ�����۸��»���ѹ����������0.85Ӣ��2GB��Ʒ������4GB��Ʒ��

����2��δ��������洢���г�����Ҫ��SD��MMC������Ӫ֮��

����SM�����������������ͼ������ϵ����ƣ�����2004����г����Ѻ��ټ�����2005�����Ƶ���������Ӳ�Ʒ���������Ѳ�����Ӱ����ȫ����xD����ȡ������xD��Ŀǰֻ��Ӧ���ڰ��ְ�˹��ʿ����������У�MSϵ�в�ƷҲֻ����������������صIJ�Ʒ�У�����Ŀǰ���г��б���һ���ķݶ����չ�ռ䲻�����Ϊ������

����CF����Ȼһ�ȳ�Ϊ�����洢�����������������ߴ�ľ��ޣ����������ֻ��ϵ�Ӧ���Ѳ����ܡ���������2GB���Ϻ������������г��У��ֱ��ܵ�����Ӳ�̺�SD���ľ�����ĿǰSD����ȡ����CF���ĵ�λ����Ϊ�����洢��������������CF�������ڼ۸�����������Ҳ��������Ӳ����⣬���˫�ؼл���CF��ǰ�����ǡ�

����ĿǰSD�����ƶ��洢�г���ռ�ķݶ����MMC����������߸�������������SD������Ŀǰǿ���ԭ��һ�Ǽ������ȡ��ƹ����ȴ�Ӯ���˺ܴ���г��ռ䣻���dz�Ա�ļ����������ѵ����г�ռ��¢�ϵ�λ�����SD����ȫ�������Ʒ�б��㷺���á���MMC��Ҳ����������Ե����ƣ�����ר�����ڳɱ��Ͼ����ϻ��SD������ʵ������������MMC��Ա���̵��ƹ����ȼӴ��Ѿ�����˾���������ֻ��������̣���ŵ���ǡ����ǡ�LG�������ӵȵ�֧�֡�������й��г���MMCA����ƵƵ�����������й��ֻ����̱��ֳ���MMC��Ũ�����Ȥ��������������Ӫ��Ҳ��MMC���Ĺ����Ա��ֳ������Ͽɡ�������������MMCA���й���½�ֻ����̣���TCL��OKWAP��CECT������Ͷ��մ�ȹ����ֻ�����Ҳ�Ѿ��Ƴ�����ǶMMC�����ֻ���SDA��һ��ʼ�ͷdz�ע�ذ�Ȩ����Ҫ�� MMCAҲ����2005���Ƴ������������ܹ��ܵ�2.0�汾��δ���洢�г�������������ӪΧ�Ƶͳɱ�����ȫ�Ժ��ٶ�չ�����������й���˾��ע�سɱ�ͬʱҲ���ڲ��ÿ����Ա���Ԥ�����й��г�MMC���ܻ�ӭ��

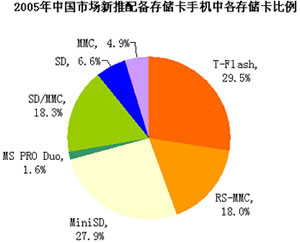

����3���ֻ��ô洢���г�T-Flash�����ͻ��δ������T-Flash��RS-MMC��miniSD��С�ʹ洢�������¡�

����Source: PDAY Research

������SanDisk��2004�����Ƴ���T-Flash����Ŀǰ��С�ߴ�Ĵ洢����һ�Ƴ��ͻ����Ħ�������������������ֻ���֧�֣���Ѹ��ռ����������λ�����������2005�����Ƴ����䱸�洢�����ֻ���, T-Flashռ��29.5%��miniSDռ��27.9%��RS-MMCռ��18.0%,������С�ʹ洢��������ռ���ʾʹ�75.4%������ļ������Ҫ�����߾������ᰮ���ţ������ᰮ���������еͶ�·�ߣ��۸�ļ���������õı����������ӣ�ֻ�ή�͡������δ�����ֻ��г������ж�����Ϊ����Ӧ�ֻ��ᡢ�����̡�С��Ҫ���ֻ��洢�豸Ҳ��ӦҪ�����С����ʡ��ķ���չ������Ԥ��δ���ֻ��洢���г�����С����洢�������£�����SD��MMC�����ᵭ����

����4��1Ӣ��Ӳ�̱�0.85Ӣ��Ӳ�̸���ǰ;��

����Ŀǰ0.85Ӣ��Ӳ�̼۸�ߣ�����С��������ļ۸��½�����������������ʹ0.85Ӣ��Ӳ�̱���ѹ����0.85Ӣ��Ӳ�̵��������ʹ��0.85Ӣ��Ӳ����ҪĿ�꼯�����ֻ��ϣ����ֻ��Ĵ������洢����δ���֡�Ŀǰ������С����洢������Ҫ���Զ�ý���Ż�����Я��ý�岥�Ż�������Ŀ���û���ֻ��ߣ���˶�ý�岥�Ż��г�0.85Ӣ���������Ʋ������ԣ���Ҳ��Ϊʲô��������洢��ϣ��������1Ӣ��Ӳ�̶�����0.85Ӣ��Ӳ�̡�1Ӣ��Ӳ�̿���ӵ�и��ߵ�����/�۸�ȣ�2005��6��8��ϣ���Ƴ�1Ӣ��8GBӲ�̣���һ��������Ӳ��������֮�������/�۸�ȣ�ͬʱ�������и����ת�٣���ǿ�������ܣ���������ľ������ܹ�ӵ�бȽ�ǿ�ľ���������0.85Ӣ��Ӳ�̵������������ѡ��ܿ�ͻ��ܵ����������ǿ��ѹ����

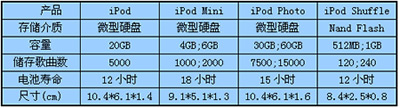

����5��Ӳ���ֻ����ܻ���IPODһ�����С�

����Source: PDay Research����

������Ӳ�����ֻ��ϵķ�չȡ�����ܷ�ɹ�����iPodӲ����MP3��ģʽ��ˮ��ľ���о�������Ϊ������MP3�г�����Ӳ��������������ֲ�Ʒ����һ�������ֻ��洢�г���Ҳ����Ӳ�����������Ʒ���棬Ӳ�����ֻ��ϵ�Ӧ�ñ���Ҫ�ߴ�����·�ߡ�Ŀǰ���Ǻ�ŵ���Ƕ�����Ƴ����ڽ�Ӳ���ֻ����ͺŷֱ�ΪV5400��N91��Ӳ�������ֱ�Ϊ1.5GB��4GB�������Ͷ�֥��Ӳ����Ӧ�õĴ�ֱ��¼����������ʹ1Ӣ��Ӳ�̵������и���Ծ��1-3���ھͻ���10GB����20GB��Ӳ�̳��֡���ΪӲ���ֻ��Ľ�һ����չ������������

����1����ǰ������洢����Ӳ��֮������2GBΪ�磬����Ӳ��ռ����������������洢��ռ����

������Ӳ�����侺������������洢��Ʒ��ȵ����ƾ�������/�۸�ȣ���Ŀǰ�г���չ״����������������оƬ�IJ��Ͻ��ۺ������IJ�����������1-2GB�����µ��г��ϣ�Ӳ��ʧȥ������/�۸�����ƣ�δ��Ӳ�̵ķ�չ����Ӧ�Ǹ�����������Ŀǰ����������Ӧ����2GB�����г�������������ƻ����˾�Ƴ���iPod mini�ϾͿɵõ�ӡ֤,Ŀǰ�����������1Ӣ��Ӳ�̵�MP3���õ�������4GB��6GB,��2GB���µ�Ӳ����MP3�����г��Ϻ��ټ��ˡ���֥ĿǰҲ�����ܵ�����۸��»���ѹ����������0.85Ӣ��2GB��Ʒ������4GB��Ʒ��

����2��δ��������洢���г�����Ҫ��SD��MMC������Ӫ֮��

����SM�����������������ͼ������ϵ����ƣ�����2004����г����Ѻ��ټ�����2005�����Ƶ���������Ӳ�Ʒ���������Ѳ�����Ӱ����ȫ����xD����ȡ������xD��Ŀǰֻ��Ӧ���ڰ��ְ�˹��ʿ����������У�MSϵ�в�ƷҲֻ����������������صIJ�Ʒ�У�����Ŀǰ���г��б���һ���ķݶ����չ�ռ䲻�����Ϊ������

����CF����Ȼһ�ȳ�Ϊ�����洢�����������������ߴ�ľ��ޣ����������ֻ��ϵ�Ӧ���Ѳ����ܡ���������2GB���Ϻ������������г��У��ֱ��ܵ�����Ӳ�̺�SD���ľ�����ĿǰSD����ȡ����CF���ĵ�λ����Ϊ�����洢��������������CF�������ڼ۸�����������Ҳ��������Ӳ����⣬���˫�ؼл���CF��ǰ�����ǡ�

����ĿǰSD�����ƶ��洢�г���ռ�ķݶ����MMC����������߸�������������SD������Ŀǰǿ���ԭ��һ�Ǽ������ȡ��ƹ����ȴ�Ӯ���˺ܴ���г��ռ䣻���dz�Ա�ļ����������ѵ����г�ռ��¢�ϵ�λ�����SD����ȫ�������Ʒ�б��㷺���á���MMC��Ҳ����������Ե����ƣ�����ר�����ڳɱ��Ͼ����ϻ��SD������ʵ������������MMC��Ա���̵��ƹ����ȼӴ��Ѿ�����˾���������ֻ��������̣���ŵ���ǡ����ǡ�LG�������ӵȵ�֧�֡�������й��г���MMCA����ƵƵ�����������й��ֻ����̱��ֳ���MMC��Ũ�����Ȥ��������������Ӫ��Ҳ��MMC���Ĺ����Ա��ֳ������Ͽɡ�������������MMCA���й���½�ֻ����̣���TCL��OKWAP��CECT������Ͷ��մ�ȹ����ֻ�����Ҳ�Ѿ��Ƴ�����ǶMMC�����ֻ���SDA��һ��ʼ�ͷdz�ע�ذ�Ȩ����Ҫ�� MMCAҲ����2005���Ƴ������������ܹ��ܵ�2.0�汾��δ���洢�г�������������ӪΧ�Ƶͳɱ�����ȫ�Ժ��ٶ�չ�����������й���˾��ע�سɱ�ͬʱҲ���ڲ��ÿ����Ա���Ԥ�����й��г�MMC���ܻ�ӭ��

����3���ֻ��ô洢���г�T-Flash�����ͻ��δ������T-Flash��RS-MMC��miniSD��С�ʹ洢�������¡�

����Source: PDAY Research

������SanDisk��2004�����Ƴ���T-Flash����Ŀǰ��С�ߴ�Ĵ洢����һ�Ƴ��ͻ����Ħ�������������������ֻ���֧�֣���Ѹ��ռ����������λ�����������2005�����Ƴ����䱸�洢�����ֻ���, T-Flashռ��29.5%��miniSDռ��27.9%��RS-MMCռ��18.0%,������С�ʹ洢��������ռ���ʾʹ�75.4%������ļ������Ҫ�����߾������ᰮ���ţ������ᰮ���������еͶ�·�ߣ��۸�ļ���������õı����������ӣ�ֻ�ή�͡������δ�����ֻ��г������ж�����Ϊ����Ӧ�ֻ��ᡢ�����̡�С��Ҫ���ֻ��洢�豸Ҳ��ӦҪ�����С����ʡ��ķ���չ������Ԥ��δ���ֻ��洢���г�����С����洢�������£�����SD��MMC�����ᵭ����

����4��1Ӣ��Ӳ�̱�0.85Ӣ��Ӳ�̸���ǰ;��

����Ŀǰ0.85Ӣ��Ӳ�̼۸�ߣ�����С��������ļ۸��½�����������������ʹ0.85Ӣ��Ӳ�̱���ѹ����0.85Ӣ��Ӳ�̵��������ʹ��0.85Ӣ��Ӳ����ҪĿ�꼯�����ֻ��ϣ����ֻ��Ĵ������洢����δ���֡�Ŀǰ������С����洢������Ҫ���Զ�ý���Ż�����Я��ý�岥�Ż�������Ŀ���û���ֻ��ߣ���˶�ý�岥�Ż��г�0.85Ӣ���������Ʋ������ԣ���Ҳ��Ϊʲô��������洢��ϣ��������1Ӣ��Ӳ�̶�����0.85Ӣ��Ӳ�̡�1Ӣ��Ӳ�̿���ӵ�и��ߵ�����/�۸�ȣ�2005��6��8��ϣ���Ƴ�1Ӣ��8GBӲ�̣���һ��������Ӳ��������֮�������/�۸�ȣ�ͬʱ�������и����ת�٣���ǿ�������ܣ���������ľ������ܹ�ӵ�бȽ�ǿ�ľ���������0.85Ӣ��Ӳ�̵������������ѡ��ܿ�ͻ��ܵ����������ǿ��ѹ����

����5��Ӳ���ֻ����ܻ���IPODһ�����С�

��ƻ����˾iPod��Ʒ�������

����Source: PDay Research����

������Ӳ�����ֻ��ϵķ�չȡ�����ܷ�ɹ�����iPodӲ����MP3��ģʽ��ˮ��ľ���о�������Ϊ������MP3�г�����Ӳ��������������ֲ�Ʒ����һ�������ֻ��洢�г���Ҳ����Ӳ�����������Ʒ���棬Ӳ�����ֻ��ϵ�Ӧ�ñ���Ҫ�ߴ�����·�ߡ�Ŀǰ���Ǻ�ŵ���Ƕ�����Ƴ����ڽ�Ӳ���ֻ����ͺŷֱ�ΪV5400��N91��Ӳ�������ֱ�Ϊ1.5GB��4GB�������Ͷ�֥��Ӳ����Ӧ�õĴ�ֱ��¼����������ʹ1Ӣ��Ӳ�̵������и���Ծ��1-3���ھͻ���10GB����20GB��Ӳ�̳��֡���ΪӲ���ֻ��Ľ�һ����չ������������

|

| �ͷ���������С�� | |

| �硡����010-85863259 | |

| �硡����010-85860278 | |

| �ʡ��䣺duanjy@3see.com | |

| �����棺010-85863454 | |

| ���߿ͷ�: | |